Executarea silita in forma imobiliara reprezinta de fapt vanzarea casei dvs.

Vedeti totul despre executarea silita inceputa impotriva dvs. Nu ramaneti o victima in fata executorilor ci folositi-va drepturile.

Contestatia la executare va poate scapa chiar si de o executare silita pe ipoteca pusa pe casa.

Pont juridic pentru a scapa de executarea silita pornita impotriva dvs.

Stiti ca daca executorul nu noteaza in registrul executarilor silite, urmarirea imobiliara a casei dvs. executarea silita este nula?

Sunt mai multe modalitati prin care puteti sa va opuneti unei executari silite. Fie sa o temporizati fie chiar sa o anulati definitiv.

Aflati-va drepturile pe care le aveti cand incepe executarea silita a unui credit cu ipoteca.

Faza incipienta si ce se intampla cand incepe executarea silita in forma imobiliara:

In doctrina s-a discutat intens despre momentul in care se ajunge in faza de executare silita si mai ales momentul in care partea imprumutata se transforma din imprumutat in debitor.

Astfel s-au desprins mai multe concluzii insa una singura este in conformitate cu legea.

La momentul aparitiei cazului in care imprumutatul nu-si mai poate onora datoria catre banca, acesta are un termen contractual sau un termen legal in intervalul caruia isi poate achita restanta si astfel sa nu ajunga in scadenta anticipata cu acel credit fie el imobiliar sau negarantat, acel termen fiind de minimum 30 de zile 60 de zile (conform legii) sau conventional pana la 90 de zile conform contractului.

Ulterior depasirii acestui termen se naste “posibilitatea bancii” de a declara scadent anticipat acel credit bancar si astfel se naste primul abuz, respectiv acela de a tine “agatat” imprumutatul si la orice moment ulterior banca avand posibilitatea de a trece creditul la neperformante si scadente anticipat acel lucru din pacate derivand din toate contractele fara exceptie incheiate cu toate bancile din Romania in perioada 2006-2009.

Prin aceasta scadenta anticipata, de fapt se ajunge la posibilitatea bancii de a accesa latura executionala imobiliara si de a scoate la vanzare imobilul dvs.

Cum se ajunge la situatia in care banca ma executa silit pe casa pe care o am?

Contractele de credit au inserate in cadrul acestora clauze precum ” In cazul in care se investe vreuna dintre situatiile[….] .

Banca va avea dreptul pe baza unei notificari emise Imprumutatului, Codebitorului si Garantului, sa declare soldul creditului ca fiind scadent anticipat” astfel prin asemenea practici banca nu doar ca provoaca o stare de nesiguranta a actelor juridice incheiate intre parti insa isi pune la pastrat un “Drept” care de fapt ar fi trebuit sa fie impartit cu clientul astfel unei prevederi precum –

” Are dreptul sa declare scadent anticipat creditul, insa poate elibera pe debitor de aceasta sarcina sau are dreptul sa declare scadent anticipat creditul intr-o perioada de pana la maximum 30 de zile, altfel posibilitatea scadentei anticipate este eliminata si contractul se considera ca fiind continuat cu acordul ambelor parti“, asa ar fi putut sa arate o clauza ce nu ar fi putut fi interpretata ca fiind abuziva.

Faza de declarare a scadentei anticipate:

Dupa ce creditul este scadent anticipat, banca in mod normal dupa un cod de bune practici in materie comerciala vechi de cand lumea, ar fi trebuit sa nu se grabeasca sa “arunce” cu creditul catre recuperatorii de creante astfel sa-l cesioneze pe 2-15% astfel incat sa fie greoaia pana si restituirea imprumutului cat si contestarea unei posibile executari silite, ci sa incerce sa diminueze efectele negative ale efectului de scadenta anticipata.

In cat timp scapati de datorie daca nu platiti?

Verificati intodeauna ce datorie va este imputata, este posibil ca ea sa fie prescrisa si nu mai aveti obligatia sa o platiti.

Astfel, un alt abuz apare intre momentul scadentei anticipate si punerea efectiva in executare aspecte ce evident ca pot fi folosite intr-o contestatie la executare si anume, lasarea scurgerii unui interval de pana la 2 ani si jumatate pana la executarea silita a debitorului si astfel dobanzile si penalitatile contratuale s-au acumulat pana la punctul de a anihila tot ce a platit debitorul in 7-8 ani de zile de plati lunare, curate si succesive catre banca de aici poate pentru cei mai multi dintre dvs.

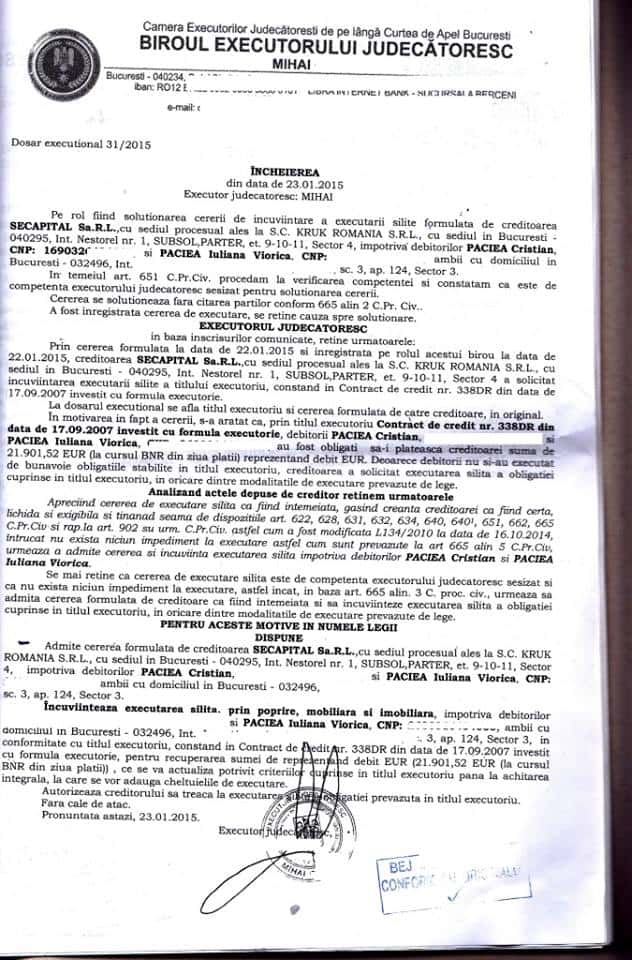

Pornirea executarii silite-

Dupa ce banca a asteptat suficient de mult incat sa faca profit din dobanzi si penalitati, evident sume ce cu usurinta pot fi anulare in cadrul unei contestatii la executare si oug 13/2011 in raport de practica ICCJ, incepe de fapt executarea silita insa in noua procedura un alt mare abuz de data aceasta al statului se refera la incuviintarea executarii silite care este data de catre executorul judecatoresc desi prin decizia clara a CCR din 2009 o asemenea incuviintare a executarii este pusa sub semnul neconstitutionalitatii.

Astfel, art. 664 cod procedura civila ne arata ce se intampla cu cererea de executare silita dupa ce este depusa la executorul judecatoresc competent astfel incat totul se produce intr-o mare liniste fara ca debitorul (cateodata) sa poata face vre-un demers in acest sens si nu de putine ori este vaduvit in totalitate de masuri luate de executorul judecatoresc precum aceasta de mai jos- prin care executorul printr-un abuz in serviciu vaduveste debitorul de posibilitatea de a se apara, pe calea contestatiei la executare si anume, trece prezenta incheiere, fara cale de atac.

Somatia imobiliara – momentul inceperii executarii silite a ipotecii puse asupra casei:

Somatia Imobiliara in raport de toate executarile silite este documentul prin care se noteaza in CF inderdictia de vanzare a imobilul sau imobilelor pe care le detineti iar in termen de 15 zile de la comunicarea ei trebuie sa va conformati, adica in opinia legii aveti tot creditul restant undeva pus sub saltea si refuzati sa il restituiti si astfel in 15 zile trebuie sa il platiti bancii.

Somatia imobiliara si ea la randul ei poate fi evident contestata. Luati legatura cu un avocat specializat in executari silite intodeauna.

Primirea somatiei imobiliare pentru un credit ipotecat sau un imobil neipotecat si urmarit silit, este ULTIMUL pas inainte ca imobilul dvs. sa fie vandut la licitatie.

Legea ce i-ar putea ajuta pe debitori explicata aici –

Care sunt pasii pentru a contesta o executare silita?

In primul rand sa avem in vedere ca termenul de 15 zile de contestatie la executare ( vedeti aici model de contestatie la executare ) este un termen ce se aplica exclusiv actelor de executare nu si atunci cand discutam despre o contestatie ce vizeaza lamurirea intinderii si aplicarii titlului executoriu, spre exemplu cazul care ne intereseaza, contestarea unor contracte de credit bancare, atunci avem un termen care se poate intinde pana la 3 ani de zile.

Imediat cum se primesc actele de executare trebuie sa aveti in vedere ca incuviintarea executarii si fie data cu cale de atac, titlul executoriu sa fie prezent si unit cu somatia, sa existe somatie de incepere a executarii silite emisa in baza art. 666 si nu doar somatia imobiliara.

Contestatia le executare o veti face intodeauna la judecatoria din circumscriptia careia se afla imobilul executat silit si intodeauna folositi-va de clauze abuzive din contractele dvs. cu banca fiind asa cum si practica a aratat-o puteti suspenda executarea silita – a se vedea cauza prin care – Curtea amintește de asemenea că, pentru a proteja drepturile conferite consumatorilor de Directiva 93/13, statele membre au obligația să adopte măsuri de protecție astfel încât să prevină utilizarea în continuare a clauzelor calificate drept abuzive. În acest scop, autoritățile judiciare și administrative din statele membre trebuie să aibă la dispoziție mijloace adecvate și eficace. Mai concret, păstrând totodată posibilitatea alegerii sancțiunilor aplicabile pentru încălcările dreptului 1 Directiva 93/13/CEE a Consiliului din 5 aprilie 1993 privind clauzele abuzive în contractele încheiate cu consumatorii (JO L 95, p. 29, Ediție specială, 15/vol. 2, p. 273)

Uniunii, statele membre trebuie să se asigure în mod special că acestea au un caracter efectiv, proporțional și disuasiv.

De asemenea ce facem cu francii elvetieni si care este pozitia BNR-

avocat Cuculis Adrian

avocat@indrumari-juridice.eu 0722298011

Sunteti intr-o procedura de executare silita? Completati formularul de mai jos! Noi va ajutam sa contestati executarea silita.

Va rog sa ma ajutati ca sunt disperata. Am primit o hartie de la o firma de datornici si mi- au spus ca ma executa silit pentru un credit de 1000 de euro luat in 2007. Am sunat la ei si au ras in nas.am spus ca nu am servici acum si ca stau la mama mea. Au zis ca nu ii intereseaza ca au trecut 7 ani ca ei sunt avocati si stiu ce sa faca. Va rog sa ma ajutati cu un sfat ca au zis ca o vor executa pe mama ca acolo am adresa si ca legea spune ca poate executa si un tert. M-am gandit sa imi pun capat zilelor ca sa scap pe mama de la evacuare. Dar mama e bolnava si nu poate sa ramana singura. Va implor sa imi spuneti incotro sa o apuc? Doamne ajuta

Doamna,va asigur ca nu este nicio problema,nu le platiti nimic fiindca este prescris su NU pot executa niciun tert care nu are legatura cu executarea si cu dvs. asa ca puteti sa stati foarte linistita si sa nu mai spuneti asemenea lucruri. Cu toata increderea, cu stima, av Cuculis 0722298011

Buna seara am avut credit imobiliar facut in 2007 nu am putut plati si in 2012 apartamentul a fost scos la licitatie si vandut iar acuma executorul imi trimi_te somatii de plata

Buna seara,

va scriu in speranta ca ma puteti ajuta cu o problema pe care o am impotriva celor de la APS ROMANIA(executari silite).In anul 2006 am luat un credit de nevoi personale fara ipoteca de la ABN AMBRO in valoare de 8000 de euro,am achitat luna de luna rata la banca pana in anul 2011 cand sotia mea a ramas insarcinata si mai toti banii mergeau pe consultatii si tratamente si nu am mai putut sa achit si ratele la banca.Din acel an nu am mai achita dar nici nu am primit acasa somatii de plata sau popriri pe salariu.Incepand cu anul 2014 am in luna mai am fost contactat de firma de recuperari APS ROMANIA.Din acea luna am inceput sa platesc la respectiva firma de recuperari cat am putut intre 20-50 euro lunar pana in prezent.De luna aceasta au inceput sa-ma ameninte telefonic si prin diferite instiintari ca ma vor executa daca nu platesc mai mult.Nu am nimic pe numele meu proprietati sau masini decat salariu de la firma unde lucrez(1600 lei).Sotia mea lucreaza si ea dar nu imi permit sa platesc mai mult pentru ca am si un copil de intretinut si o rata la un credit ipotecar de 390 franci elvetieni pentru casa in care locuim(eu,sotia,copilul si soacramea).Creditul ipotecar este facut pe soacramea si socrul meu in anul 2007.Soacramea lucreaza in invatamant avand salariu foarte mic de 850lei,din pacate socrul meu a decedat in anul 2012 si achitam noi ratele la banca pentru casa.

Va rog sa-mi spuneti ce trebuie cum trebuie sa procedez sa stopez executarea silita acelor de la APS ROMANIA inainte de a incepe si de a-mi pune poprire pe salariu.

Astept un raspuns de la dumneavoastra.

Va multumesc.

Buna ziua, poprirea este un element intradevar care va blocheaza sumele de bani insa ea nu poate fi oprita din timp insa poate fi pusa in executare si ulterior stopata. Trebuie sa faceti o contestatie la executare. Cu stima, av CUculis 0722298011

Va rog din suflet, spuneti-ne si noua mai pe intelesul nostru, cand se ajunge la prescrierea datoriilor la banci (credite de consum fara garantii) cand incep sa curga cei 3 ani? Din ultima zi in care era programat creditul sa fie rambursat total? De cand ai incetat sa platesti rata? De cand banca a vandut creanta la recuperatori? Sau 3 ani de cand recuperatorii te-au dat in judecata pentru executare silita? Ori nu se prescrie decat in cazul in care au incetat sa te contacteze timp de 3 ani? Eu nu mai inteleg nimic, e o varza totala.

Mentionez ca am facut si eu gresala sa iau credite fortata de imprejurari de la Unicredit Tiriac (2009) si de la Provident.(2010

Ma gasesc intr-o situatie disperata, din anul 2011 nu mai am nicio sursa de venit, fiind foarte bolnava si cu un copil minor in intretinere, nu am mai putut plati. Sunt urmarita, amenintata in fel si chip, primesc scrisori, telefoane si sms-uri zilnic de la 3 firme de recuperatori Kruk, Cycle Europian, EOS KSI. Eu nu mai am nimic, niciun bun, nici macar sanatatea. Tatal meu e proprietarul casei in care locuim, traim toti 3 din pensia lui, e foarte batran (85 ani) si bolnav…daca moare, ne pot lua casa si arunca in strada ca pe niste caini?

Va rog mult de tot dati-ne si noua niste informatii si poate si un sfat, ce putem face.

Buna ziua. Exista 2 feluri de prescriptii in cazul executarii silite. Prescriptia dreptului de a cere executarea silita sau presriptia dreptului material substantial. Astfel, doar in urma analizarii actelor putem stabili aceste aspecte, de asemenea se practica tot felul de metode prin care s-ar spune ca nu sunteti in termenul de prescriptie prin perceperea unui comision de 1 leu pentru oprirea prescrptiei. Astfel conform legislatiei in vigoare, prescriptia nu opereaza de drept ci doar la cerere. Cu stima, av Cuculis 0722298011

Explicați mai pe înțelesul oamenilor de rând, va rugam, ce ar trebui să facă o persoană cu împrumut bancar în franci elvețieni în această situație? Ce speranță există pentru persoanele care plătesc de 5 ori mai mulți bani/lună în 2015 față de primii ani de la încheierea contractului de împrumut? Conversia creditului în lei este o soluție? Sau care sunt condițiile pe care o persoană trebuie să le respecte pentru a primii despagubire din partea bancii? Deoarece se vehiculează această soluție,dar nu cred ca băncile o acorda fără a se ajunge în instanță. Dacă eu ma duc mâine la bancă (Bancpost mai exact), în calitate de client cu împrumut în franci elvețieni și doresc să mi se ofere o soluție, deoarece plătesc foarte mult lunar și cu greu ma mențin la zi cu datoria, credeți ca imi vor oferi soluții favorabile? Vor ridica din umeri și ma vor amagi cu argumente, în termeni complicați, ca nu avem încotro trebuie să plătim.

Nu, nu ridicati umeri si ridicati armele – contestati executarea silita, cu stima, av Cuculis 0722298011

Va rog ajutati ma…mama a facut un credit la provident in 2008…din 2009…nu a mai putut plati…deces in familie…ea e singura ai mei sunt despartiti…dupa ceva timp in care nu a mai cautat o nimeni…dupa 7 ani..adica feb 2016 mama primeste de la provident o exevutare silita….si un mesaj care ii spune ca are contul de salariu blocat…mentionez ca la munca nu a primit nici o instiintare…se poate ca dupa atatia ani..datoria sa fie prescrisa ? Va rog indrumati ma….un sfat..orice..multumesc…doamne ajuta 1..

Buna ziua!

Ma numesc Grigore Irinel si am urmatoarele probleme:

_am divortat in 2014 dupa ce fosta sotie a plecat de acasa la inceputul anului 2013. Minorul rezultat din casatorie a ramas impreuna cu mine si datorita faptului ca salariul meu era grevat deja de o poprire pe salariu din cauza unei executari silite de la Unicredit Leasing, n-am mai facut fata ratelor la celelalte imprumuturi si am sistat platile, nu inainte de a cere ajutor din partea bancilor prin refinantare sau reesalonare, ajutor refuzat categoric.

In fapt, situatia este urmatoarea:

1. am un credit la CEC Bank in valoare de 48.000 lei (fosta sotie avea calitatea de coplatitor) fara ipoteca contractat in aprilie 2008 din care am platit ratele aproape la zi pana in aprilie 2013. Incepand de atunci, CEC a cerut executare silita si mi-a fost ridicat nivelul de poprire pana la 50% din salariu pana in decembrie 2014 iar din ianuarie 2015 a cesionat creanta in valoare de aproape 31.000 lei catre KRUK. Am cerut recalcularea creantei prin diminuare cu valoarea comisionului de risc (declarat abuziv de instante) si urmarirea coplatitorului in aceeasi masura ca si pe mine dar n-au luat nici o masura in acest sens. Ulterior am fost contactat de cei de la KRUK si aproape fortat sa semnez un grafic de rambursare pe 10 ani cu o dobanda de 3%, care grafic continea unele clauze abuzive. Am semnat acel grafic dar am notat rezerva in privinta clauzelor respective.

2. un al doilea credit, din 2006 l-am contractat cu Banca Transilvania. La fel, fara ipoteca, coplatitor fiind fosta sotie.

Tot din 2013 n-am mai putut plati ratele, am fost executat silit prin executor judecatoresc, am platit peste 12.000 lei din cei 18.000 declarati de banca restanti dar in momentul in care am cerut la executor debitul restant la zi am fost informat ca mai am in jur de 13. 000 de plata.

3. leasingul financiar cu Unicredit a avut initial o intindere de 4 ani. Am platit cu chiu cu vai 3 ani (din 2008 pana in 2011) mai mult de 100.000 lei, ramanandu-mi inca aproape 30.000 lei. Aceeasi poveste: poprire pe salariu, bunul ridicat… Au scazut din debitul initial suma cu care au valorificat ei autoturismul dar au refuzat sa-mi scada si valoarea reziduala platita de mine pana atunci (care era inclusa in ratele lunare). Practic acea valoare reziduala insemna suma cu care eu, la finalul contractului as fi cumparat bunul. Poprirea a mers mai departe, iar in feb. 2015 eram informat ca mai am de plata 3400 lei. Am transmis acea adresa angajatorului iar dupa concurenta sumei a sistat plata catre Unicredit. Imediat am fost instiitat ca mai am de plata 5481 lei iar ca adresa anterioara a fost eronata. Am informat in scris Unicredit ca nu recunosc aceasta suma si refuz plata iar pana in momentul de fata n-au luat inca nici o masura dar ma astept la orice din partea lor.

4. la insistentele fostei sotii, am luat un credit de la Provident pe un an, iar dumneaei isi asuma raspunderea pentru platile saptamanale. Surpriza!

N-a platit aproape nimic iar pe mine m-au tot sunat cei de la Provident somandu-ma sa le platesc lunar.

Apoi au “cesionat” creantele la KRUK, am platit 8 rate a cate 100 lei, dupa aceea fiind contactat de cei de la Cycle European sa le platesc lor aceeasi creanta, urmand ca ulterior sa opereze si depunerile mele lunare la KRUK in contul Provident.

Datorita faptului ca in timpul procesului de divort n-am avut bani pentru taxa de timbru si pentru partaj, toate bunurile si datoriile au ramas in devalmasie, eu fiind cel care a platit singur o mare parte din toate aceste imprumuturi.

In momentul actual ma gasesc in urmatoarea situatie:

_am plecat inca din 2013 din locuinta comuna impreuna cu minorul (care a ramas in grija mea si dupa divort) langa Bucuresti unde locuiesc cu chirie si am mai gasit inca 2 joburi pe langa cel principal

_desi in sarcina fostei sotii s-a stabilit o pensie alimentara de 180 lei lunar, aceasta nu plateste aproape nimic, chiar daca am cerut executare silita la randul meu

_ platesc lunar cate 200 lei in contul datoriei la CEC la cesionarul KRUK urmand ca din ian. 2017 sa platesc cate 400 lei timp de 10 ani

_platesc lunar cate 100 lei in contul Cycle European pentru Provident

_am poprire pe toate cele 3 salarii_33% (in total depaseste 1000 lei lunar) pentru Banca Transilvania si contrar asteptarilor mele, nu voi lichida debitul restant in luna ianuarie 2017 dupa cum calculasem conform debitului initial comunicat de executorul judecatoresc

_minorul a implinit 17 ani iar de anul viitor nu va mai avea de primit pensia alimentara chiar daca a terminat clasa a X a. Va trebui o noua actionare in justitie a mamei sale pentru a fi obligata sa-i plateasca pana la terminarea studiilor (dar nu mai tarziu de 26 ani). Mentionez ca am un copil tare bun, intelegator, invata foarte bine si vrea sa se inscrie la facultate dupa terminarea liceului.

Cat priveste partajarea datoriilor si a bunurilor nu poate fi vorba inca, nu am suficienti bani pentru a plati taxa de timbru in asa fel incat sa nu periclitez traiul de zi cu zi .

Va rog, daca ati reusit sa intelegeti ceva din tot ce am expus eu, sfatuiti-ma ce pot face pentru a putea iesi din situatia asta.

Va multumesc!

Bună ziua! Tatăl meu a decedat pe data de 25/7/2019. El in data de 14/8/2008 a luat de la BCR o limită de credit in valoare de 3000 lei. După deces am fost la BCR sa anunț decesul. De anul trecut luna iulie mama mea nu a mai plătit datoria lui la banca. Acum a primit un plic de la banca contractul de credit este scadent anticipat. Scrisoarea este pe numele tatălui meu. Ce înseamnă scadent anticipat? Mulțumesc!

Buna ziua, in mod clar este ilegal ceea ce s-a intamplat fiindca niciun act de execuatre sa scadentare anticipata nu poate fi facut pe numele unui decedat. Puteti sa ne sunati la 0722298011 Cu bine,a v. drd. Cuculis.

Buna seara,soțul meu a avut un credit ipotecar in 2008,a plătit doi ani,apoi a fost executat silit si i-a fost luat bunul.Au trecut zece ani si acum i vin plicuri de la o firma recuperatorie sa dea banii inapoi deoarece apartamentul a fost vândut la un pret mai mic,i-au închis si contul si îl obliga sa dea lunar 300 de lei din 30de mii de euro care ar fi dator pana sunt achitați .Este normal așa ceva,nu este un abuz?Va rog sa ne sfătuiți ce am putea face,dacă avem vreo șansa sa-i dam in judecată .Va Multumesc!

Buna ziua,

Am incheiat contract de credit cu garantie reala mobiliara cu o banca din Galati.

Nu am mai putut plati ratele si astfel am fost pusa in executare cu poprire pe salariu conform garantiei mobiliare instituite.

Angajatotul a poprit lunar si a transmis bancii sumele poprite conform legii. Dupa cateva luni am primit insa de la executorul judecatoresc si somatie imobiliara pentru singura mea locuinta neipotecata de altfel.Este posibil acest lucru de vreme ce eu am incheiat cu banca doar contract de garantie reala MOBILIARA ?

Buna ziua, va suna colegii de la galati!

Buna seara am avut credit imobiliar facut in 2007 nu am putut plati si in 2012 apartamentul a fost scos la licitatie si vandut iar acuma executorul imi trimi_te somatii de plata