Ati primit o somatie de executare silita de la Anaf sau Directia de taxe si impozite? Executarea Silita Inceputa De Anaf sau masurile asiguratorii ale acestora pot fi ilegale precum arata informatiile prezentate mai jos de catre noi.

Aflati ca si executarile silite emise de catre executorii fiscali pot fi combate cu ajutorul contestatiei la executare fiscale.

Astfel, cand vorbim despre o executare silita inceputa de catre ANAF, cuprindem aici la modul general si DITL sau DGITL in acronim – adica Directiile de Impozite si Taxe Locale dar si directiile GENERALE de impozite si taxe locale cat si Administratia finantelor publice din diferite judete sau Bucuresti.

Executarea silita fiscala pornita impotriva dvs. poate fi contestata.

Contestatia la executare fiscala este singura care poate anula executarea silita inceputa impotriva dvs. de cater ANAF.

Executarea Silita Inceputa De Anaf in mod ilegal este supusa anulatii de catre instanta. SCA Cuculis&Asociatii va prezinta mai jos o decizie de anulare a masurilor ANAF de executare silita.

CJUE si principiul proportionalitatii masurii executarii silite care vorbeste despre dozarea proportionala a masurilor de executare cu privire la debitorii pusi in executare silita.

Va aflati in cursul unei executari silite incepute de catre organul fiscal impotriva dumneavoastra, fiind emisa si o decizie de instituire a masurilor asiguratorii asupra bunurilor pe care le detineti? Vedeti ce aveti de facut!

Aflati ca aceasta este un act administrativ in sensul dispozitiilor Legii nr. 554/2004 a contenciosului administrativ, putand fi contestata potrivit procedurii prevazute de aceasta lege.

Astfel, potrivit dispozitiilor art. 7 din Legea 554/2004, daca va considerati vatamat intr-un drept al al dumneavoastra sau intr-un interes legitim printr-un act administrativ individual constand intr-o decizie de instituire a masurilor asiguratorii asupra bunurilor dumneavoastra, puteti contesta acest act in termen de 30 zile de la comunicare.

Aceasta contestatie, denumita generic plangere prealabila, se depune la organul emitent, in speta organul fiscal, solicitand revocarea, in tot sau in parte, a deciziei.

Executarea Silita Inceputa De Anaf si masurile asiguratorii ilegale!

In masura in care sunteti nemultumit de raspunsul primit in cadrul acestei proceduri prealabile, dispozitiile art. 8 din aceeasi lege prevad faptul ca puteti sesiza instanta de contencios administrativ competenta, solicitand acesteia anularea, in tot sau in parte, a actului contestat. Puteti solicita, de asemenea, si reparatii pentru daune morale, daca acestea exista.

Trebuie sa aveti in vedere, pe de o parte, faptul ca instanta competenta sa solutioneze actiunea prin care solicitati anularea deciziei de instituire a masurilor asiguratorii este Tribunalul din circumscriptia domiciliului dumneavoastra, iar, pe de alta parte, faptul ca instanta poate fi sesizata inauntrul unui termen de maxim 6 luni de la data comunicarii raspunsului la plangerea prealabila, acest termen fiind unul de decadere.

Contestatie executare silita anaf!

Vizualizati si :

Ce motive puteti invoca in contestatia impotriva unei decizii de instituire a masurilor asiguratorii?

Extrem de important este faptul ca dispoziţiile legale in materia instituirii masurilor asiguratorii de catre organul fiscal releva, fara putere de dubiu, caracterul de excepţie al acestor masuri.

Inainte de a prezenta motivele unei contestatii care pot fi extinse la si mai multe argumente in functie de actele pe care le-ati primit, puteti sa observati o decizie ramasa definitiva de anulare a dispozitiilor de executare impuse de catre ANAF.

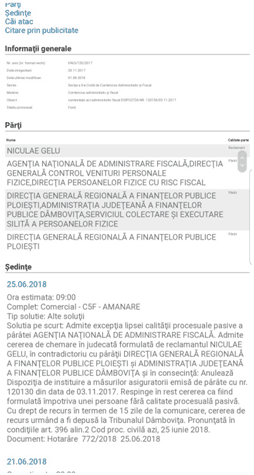

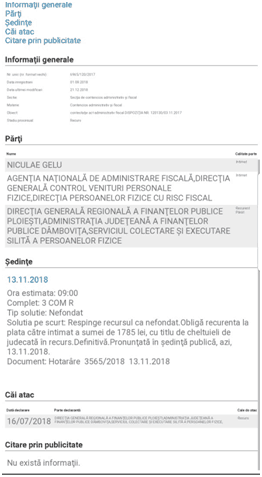

Dosar: 6965/120/2017

| Complet: Comercial – C5F – AMANARE Tip solutie: Alte soluţii Solutia pe scurt: Admite excepţia lipsei calităţii procesuale pasive a pârâtei AGENŢIA NAŢIONALĂ DE ADMINISTRARE FISCALĂ. Admite cererea de chemare în judecată formulată de reclamantul NICULAE GELU, în contradictoriu cu pârâţii DIRECŢIA GENERALĂ REGIONALĂ A FINANŢELOR PUBLICE PLOIEŞTI şi ADMINISTRAŢIA JUDEŢEANĂ A FINANŢELOR PUBLICE DÂMBOVIŢA şi în consecinţă: |

Anulează Dispoziţia de instituire a măsurilor asiguratorii emisă de pârâte cu nr. 120130 din data de 03.11.2017. Respinge în rest cererea ca fiind formulată împotriva unei persoane fără calitate procesuală pasivă. Cu drept de recurs în termen de 15 zile de la comunicare, cererea de recurs urmând a fi depusă la Tribunalul Dâmboviţa. Pronunţată în condiţiile art. 396 alin.2 Cod proc. civilă azi, 25 iunie 2018.

Document: Hotarâre 772/2018 25.06.2018

Dosarul a ramas DEFINITIV IN APEL:

| Ora estimata: 09:00 Complet: 3 COM R Tip solutie: Nefondat Solutia pe scurt: Respinge recursul ca nefondat.Obligă recurenta la plata către intimat a sumei de 1785 lei, cu titlu de cheltuieli de judecată în recurs.Definitivă.Pronunţată în şedinţă publică, azi, 13.11.2018. Document: Hotarâre 3565/2018 13.11.2018 |

Astfel, in aprecierea asupra oportunitatii si necesitatii instituirii unei masuri asiguratorii este esentiala existenta sau nu a unui pericol ca debitorul sa se sustraga de la executarea silita, sa isi ascunda sau sa isi risipeasca patrimoniul.

Puteti fi interesati si despre:

- Restrangerea Executarii Silite-Metoda De Suspendare A Executarii Excesive

- Creditorul Adjudeca Imobilul Executat Silit – Cum Contest Executarea Silita

- 20000 De Euro Anulati De La Recuperatorul De Creante Secapital Si Reprezentantul Ilegal Kruk Care Pierd In Instanta Contestatia-Avocat Cuculis

In esenta, luarea masurilor asiguratorii trebuie raportata la o anumita atitudine de rea-credinta a debitorului care incearca sa-si sustraga, ascunda sau distruga activele patrimoniale cu scopul de a zadarnici eforturile organelor fiscale de a executa creanta fiscala.

Referirea succinta facuta de organul fiscal in cuprinsul deciziei cu privire la acest aspect nu este suficienta, sustinerile in sensul ca debitorul nu are disponibilitati ori ca nu si-a achitat obligatiile fiscale de plata nefiind apte sa justifice pericolul de sustragere.

Astfel, este necesar ca organul fiscal sa motiveze concret, cu argumente suficient de precise şi concordante, existenta unei situatii exceptionale si a pericolului sustragerii, ascunderii sau risipirii patrimoniului, sa contureze exact banuiala legitima in acest sens (aceasta conditie trebuind indeplinita la data emiterii deciziei), prezentarea situatiei de fapt din speta (asa cum este, in general, practica organului fiscal) nefiind concludenta.

De asemenea, decizia de instituire a masurilor asiguratorii trebuie sa cuprinda, dincolo de motivele de drept, si motivele de fapt care au condus la emiterea acesteia.

Astfel, organul fiscal are obligatia de a descrie exact si amanuntit situatia de fapt, in asa fel incat, pe de o parte, instanta de judecata sa poata verifica concordanta respectivei situatii cu textul de lege care constituie temeiul de drept al masurilor dispuse, iar, pe de alta parte, debitorul sa poata cunoaste exact ceea ce i se imputa si sa poata combate cele retinute de organul fiscal.

In consecinta, motivarea in fapt a deciziei de instituire a masurilor asiguratorii nu se poate confunda cu motivarea in drept.

Intr-o situatie similara s-a aflat si clientul nostru, N.G., impotriva caruia, fiind aflat intr-o executare silita pornita impotriva sa de catre organul fiscal, a fost emisa o decizie de instituire a masurilor asiguratorii.

Executarea Silita Inceputa De Anaf in mod ilegal, pentru o datorie calculata gresit!

Aceasta decizie a fost emisa cu nerespectarea dispozitiilor legale, organul fiscal nefacand vreo referire la imprejurari concrete sau fapte savarsite de clientul nostru care sa denote intentia de a se sustrage obligatiei de a achita debitul pentru care a fost instituită raspunderea sa sau acte juridice incheiate de acesta care sa demonstreze ca incearca sa isi diminueze sau sa isi risipeasca patrimoniul, care au determinat organul fiscal sa ajunga la concluzia ca exista o situatie exceptionala care impune luarea masurilor asiguratorii impotriva domnului N.G., pentru a asigura colectarea debitului.

De asemenea, decizia s-a limitat la a reproduce textele de lege, fara a indica, in concret, ce fapte a savarsit sau ce actiuni a intreprins clientul nostru de natura a justifica concluzia ca sunt necesare masuri asiguratorii.

Mai mult, masurile asiguratorii fusesera instituite asupra unor bunuri care nu sunt proprietatea exclusiva a domnului N.G., acestea facand parte din comunitatea de bunuri, fiind incalcate dispozitiile legale care arata ca executarea silita se poate intinde doar asupra veniturilor si bunurilor proprietatea debitorului.

Executarea Silita Inceputa De Anaf reprezinta singura arma pe care o are un debitor care primeste somatie de executare.

Contestand acest act administrativ in fata instantei de judecata, am obtinut anularea deciziei de instituire a masurilor asiguratorii, solutia fiind mentinuta si in calea de atac exercitata de catre organul fiscal.

Cititi si despre:

Executarea silita a finantelor publice poate fi pornita atat impotriva unei persoane fizice dar si a unei persoane juridice, fapt pentru care este bine ca in termen de 15 zile de la momentul primirii actelor de executare silita sa verificati daca acestea sunt legale sau daca nu sunt legale si astfel sa formulati contestatia la executare fiscala.

Am primit doar de la executorla firma unde lucrez cu o cota de 1/2 din salar