Analiza Juridica – Am Un Credit Bancar Garantat Cu Ipoteca-Cum Scap De EXECUTAREA SILITA Si Cum Prescriu Ipoteca Imobiliara?

Dosare Castigate Definitiv Cu Titlu De Exemplu! Kruk Romania Executa Silit Ilegal Prin Mana Lunga A Investcapital LTD Care Sunt Ilegali! – Avocat Cuculis A.

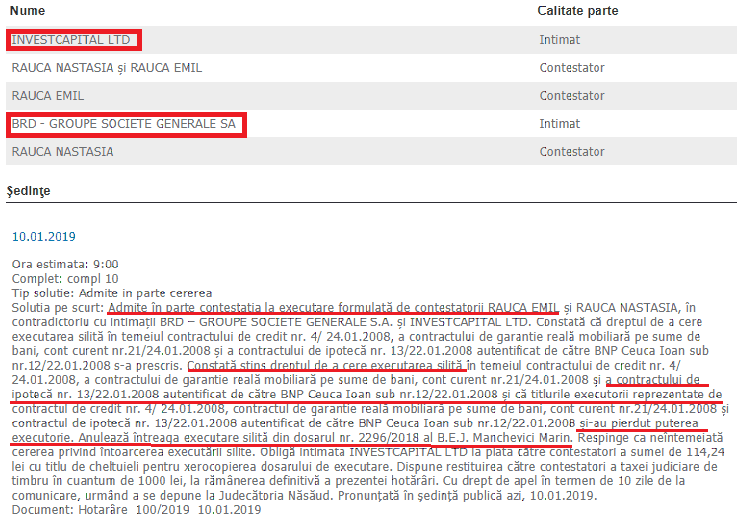

Vedeti solutia data la inceput de 2019 de catre instanta de judecata. Debitorul scapa de palta sumei de 45000 de euro.

Ipoteca Imobiliara si modalitatea de prescriere a ei, au facut obiectul mai multor dispute pe marginea posibilitatii de a prescrie sau nu in termenul de 3 ani a unui drept ce la prima vedere se doreste a fi un drept REAL.

Este pana la urma ipoteca un drept real? Intram in sfera drepturilor reale totale cand vine vorba de ipoteca? Poate fi invocat termenul de 10 ani in cazul inceperii executarii silite inclusiv in cazul ipotecii? Vedeti mai jos-

Kruk Romania Executa Silit Ilegal cu ajutorul INVESTCAPITAL LTD- Instanta dispune anularea intregii executari silite si constata –

că titlurile executorii reprezentate de contractul de credit nr. 4/ 24.01.2008, contractul de garantie reală mobiliară pe sume de bani, cont curent nr.21/24.01.2008 şi contractul de ipotecă nr. 13/22.01.2008 autentificat de către BNP Ceuca Ioan sub nr.12/22.01.2008 şi-au pierdut puterea executorie.

Depinde de situatie. Trebuie sa vedem dosarul. Va rog sa ne sunati la 0722298011

Buna ziua. S-au deblocat, va rog sa ma sunati la 0722298011 Cu bine. av. Cuculis

De asemenea observam si faptul ca prin aspectul ca INVESTCAPITAL LTD este un recuperator strain care pune in executare silita in Romania creante sub forma unei firme de investitii, acesta nu are autorizare din tara de origine si iarasi executarea lor este ilegala. Recuperatorii de creante din strainatate executa ilegal in 2019.

Dosar 2643/265/2018 avand ca obiect contestatie la executare formulata in 15 zile de cand au primit primele acte de executare.

Titlul executoriu era compus din contractul de credit cat si contractul de ipoteca imobiliara.

Avand in vedere ca debitorii nu au mai efectuat nicio plata cu mai bine de 3 ani in urma, la momentul primirii actelor am putut solicita instantei de judecata in baza art. 706 CPc constatarea dreptului creditorului de a mai recurge la executarea silita ca fiind prescris cu consecinta anularii tuturor actelor de executare emise.

Prin intampinare intimata s-a aparat invocand imposibilitatea incidentei institutiei prescriptiei avand in vedere ca debitul imprumutat a fost garantat cu un contract de ipoteca, termenul de prescritie in acest caz fiind considerat de 10 ani.

Cu toate acestea prin raspunsul la intampinare s-au facut precizari intemeiate pe art. 2503 C civ. unde se prevede că, “o dată cu prescripţia dreptului la acţiune privind un drept principal, se stinge şi dreptul la acţiune privind drepturile accesorii, afară de cazul în care legea prevede altfel”.

Astfel, urmarim solutia instantei de judecata prin care anuleaza caracterul executoriu al contractului de ipoteca si ulterior facem analiza celor invocate.

Este suspus termenului de 10 ani contractul de ipoteca ce rezida din contractele bancare atunci cand ele sunt puse in executare silita?

Kruk Romania Executa Silit Ilegal Prin Intermediul Investcapital LTD daca solicita executarea silita dupa termenul de 3 ani de zile, desi are ipoteca instituita?

Termenul de 10 ani nu poate fi aplicat pentru contractul de ipoteca atunci cand vine vorba despre prescriptia dreptului de a cere executarea silita!

Pentru a putea considera ca termenul de 10 ani de zile se pune in discutie cu privire directa la contractul de ipoteca, trebuie sa privim spre contractul de ipoteca si sa observam daca el in sinea-i se refera la un drept real sau la un drept ce tinde catre un drept de creanta.

Astfel, opinam, asa cum am facut-o si in fata instantei de judecata, ca prin contractul de ipoteca nu se naste de FACTO un drept real principal ci un drept real accesoriu sau poate chiar unul de creanta supus termenului de incepere al executarii silite de 3 ani de zile.

Prin urmare, drepturile reale pot fi cele referitoare la o vanzare cumparare sau altele care rezida in acest sens. Oricum, prin protejarea unui drept de creanta si instituirea unui drept real accesoriu, este evident ca primul drept o data ce se PRESCRIE atat procedural dar si material la 3 ani de zile, ipoteca imobiliara nu poate continua de sine statatoare si astfel va urma soarta principalului.

Exista opinii care arata ca termenul de prescriptie pentru ipoteca ar fi de 10 ani. Nu putem sa fim de acord cu aceste explicatii fiindca asta ar insemna o eludare a termenului de 3 ani prin care orice creanta se poate prescrie cu privire la creditorii personali.

Ipotetic dar si aceasta aparare am folosit-o-n litigiul deschis, daca banca ar considera ca mai are un drept cu privire la contractul de ipoteca ar putea in cel mai bun caz pentru banca, sa deschida o actiune pe drept comun, sa obtina un titlu executoriu si ulterior sa inceapa executarea silita in baza acelei hotarari judecatoresti.

Astfel, ipoteca protejeaza de esenta un drept de creanta si un drept accesoriu, ce nu poate exista fara dreptul principal.

Acest principiu este consacrat si de catre ICCJ.

Doctrina clasica recunoaste in mod traditional caracterul de drept real accesoriu al ipotecii, dublat de natura acesteia de garantie. Astfel, de esenta ipotecii in regimul codului civil anterior este tocmai aceasta accesorialitate a dreptului de ipoteca, care nu poate fi disociat de regimul dreptului personal de creanta caruia ii este atasat. Filozofia vechiului cod civil este in sensul ca dreptul de creanta existenta in patrimoniul creditorului este cel care impune regimul juridic al intregului raport de drept, inclusiv in ce priveste garantiile.

Principiul accesorium sequitar principale a cunoscut in regimul codului civil anterior un numar restrans de exceptii, situatia executarii in temeiul dreptului de ipoteca nefiind una dintre acestea. In conceptia codului, dreptul real real accesoriu de ipoteca nu putea supravietui in nici un caz dreptului principal de creanta, interpretare care se impune si in prezenta cauza. Ar fi de neconceput ca executarea sa fie prescrisa in ceea ce priveste contractul de imprumut, dar sa nu fie prescrisa in ce priveste clauza de garantie ipotecara atasata acestuia. Faptul ca noul cod civil introduce prin art. 2504 alin. 1 o noua viziune nu este de natura sa conduca la o noua concluzie. Pe de o parte, acest text legal este o exceptie conceputa in termeni foarte restrictivi in ceea ce proveste aplicarea, iar pe de alta parte, el nu poate fi aplicat prin analogie.

Prima solutie in acest sens a fost dezbatuta intr-un articol pe care noi l-am intitulat, drumul lung spre casa, unde am discutat tocmai despre aceasta eludare pe care bancile o faceau si o fac in continuare, de a pune in executare COMUNA atat contractul de credit dar si cel de ipoteca, tocmai in scopul de a se prevala in mod ilegal de un termen ce nu poate fi folosit decat prin omisiunea judecatorilor, respectiv termenul de 10 ani de prescriptie.

Av.DRD. Cuculis A.

Sunteti executat silit? Verificati legalitatea executarii silite incepute. Completati formularul de mai jos.

Am semnat că girant in 2001 pentru suma de 230 lei . Debitorul a mărit suma împrumutată cu alt girant care ulterior a devenit fidejusor . De ce sunt executat silit eu și nu celălalt girant (fidejusor ) ?

Este vorba despre renuntarea la beneficiul de discutiune si diviziune si puteti sa recuperati sumele de bani de la ceilalti codebitori, debitor principal etc. Cu stima, av. drd. Cuculis 0722298011

Buna seara.Numele meu este Vasile.pt un credit din 2010 am fost executat silit în oct.2013.actele de exec au fost trimise la adresa imobilului supus exec.eu locuind din 2011 la alt domiciliu.s a procedat la vânzarea imobilului fără a mi aduce la cunoștință suma si mai ales modul de distribuire a sumelor din vanzare,fara a avea drept la contestatie in termen conf.C.P.C.de atunci am poprire atât eu cât și codebitorul,întrucât împrumutul l am facut pe numele meu atât executorul cât și banca s au îndreptat cu poprire de sute chiar mii de lei lunar asupra mea,Iar la codebitor i au poprit sume minuscule.am făcut plângere penală la poliție pt inselaciune;procurorul de caz a trasat sarcini polițiștilor pt a întări acuzația de înșelăciune,Asa cum a fost stabilită de cei de la poliție…având în vedere hotărârea I.C.C.J în cazul în care sumele din exec nu sunt certe si nici nu am luat la cunoștință de distribuirea lor intrucat nu aveam cum sa am domiciliul la un imobil supus executarii…intreb?am vreo sansa de a anula actele de executare?va multumesc,anticipat