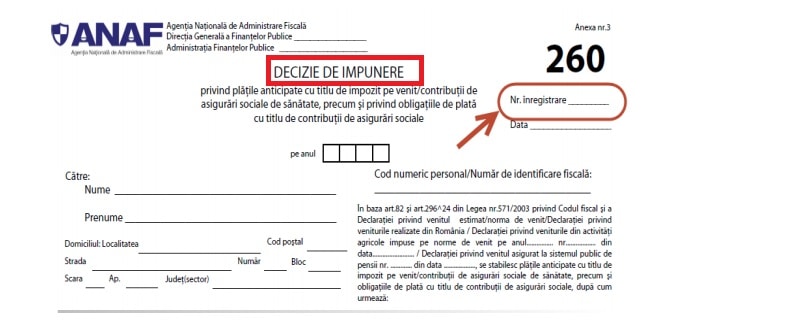

Decizii Impunere Abuzive Anaf Cass-Cas-Impozit Pe Venit Sunt Neconstitutionale-Contestatie Decizie Impunere 2012-2013-2014-2015-2016-2017

Contestatie Decizie De IMPUNERE Anaf 2021- Emiterea Deciziilor De Impunere Ale Anaf In Mod Abuziv Pentru Creante Prescrise Revenim cu UPDATE in 2021 – Deciziile de impunere au inceput sa fie puse in executare silita – In 2021 ANAF a...