In ceea ce priveste banca OTP, cu capital unguresc, acestia inca de la inceput au profitat de lipsa de experienta contractuala a imprumutatilor si au jonglat dupa cum au dorit cu contractele de credit, nu de alta dar acestea permiteau o asemenea jonglare.

Tot mai multi au inceput sa actioneze in judecata bancile pentru clauze abuzive. Cuvintele suplimentare nu se justifica, fapt pentru care mai jos aveti sentinta impotriva OTP BANK ROMANIA, prin care instanta ii obliga sa STABILEACA MARJA FIXA A BANCII, sa RESTITUIE COMISIOANELE ABUZIVE si sa RECALCULEZE INTREAGA DOBANDA.

Dovada mai jos –

Biroul de Avocatura Cuculis si Asociatii – Indrumari Juridice Pentru Dvs. online! Prima Initiativa din Tara!!

Raspunsuri gratuite la intrebari juridice.

www.indrumari-juridice.eu

www.indrumari-juridice.ro

www.indrumari-juridice.eu/indrumarijuridice

www.indrumari-juridice.ro/Cuculis_Blog

http://indrumarijuridice.forumest.ro

Tel: 031.412.48.88 / 0722.298.011

Avocat Cuculis – Titular de cabinet si membru al Uniunii Nationale a Barourilor din Romania – Specialist in Drept Penal si Comercial

felicitari domnule cuculis,abia astept sa se termine si procesul meu si sa dea bunul dumnezeu sa avem noroc sa castigam si sa publicam sentintele pe toate site-urile de socializare sa incurajam tot omul care se chinuie sa plateasca o amarata de rata.Bancile vor trebui sa inteleaga intr-un final ca intre ele si client trebuie sa existe un parteneriat si nimic altceva.Banca traieste pe spatele clientului si clientul isi rezolva problemele cu banii bancii,deci trebuie sa existe o altfel de relatie nu doar aceia de jegmaneala pe fata.

Ma bucura in sfarsit cand vad si vesti bune respectiv sentinte castigate.Ma confrunt si eu cu acceasi problema ,am si eu cun credit de nevoi personale cu ipoteca in CHF contractat la OTP BANK din data de 29.05.2008 in suma de 87000 chf si doresc sa va spun ca am inceput cu o rata de ( 730 chf )1460 lei si am ajuns la o rata de 2700-2800 lei plus asigurarea de viata de 66 chf lunar inca 240 lei lunar deci aproape 3000 lunar.Dobanda a fost de 6.99 iar modificarile de revizuire a dobanzii din 3 in 3 luni cred ca nu au fost aplicate corect pe langa ghinionul pe care il intampinam din cauza cursului chf.Ni s-au oferit diverse masuri de suspendare partiala a ratei lunare, dar acest lucru nu a fost deloc in sprijinul nostru intrucat ne-a crescut mai mult rata lunara prin reesalonarea sumei suspendate pe lunile de plata ramase.Tot abuziv consider ca este si procentul de acordare in procent de 1,5 % din suma creditului .Ce ma sfatuiti ? Ma intereseaza foarte mult si denominarea pentru ca in ritmul acesta nu avem nici o sansa inevitabil tot la pierderea apartamentul cred ca ajungem desi timp de 5 ani am facut toate eforturile posibile sa nu am nici o restanta.

Buna ziua stimata domana. In legatura cu problema dvs. in primul rand vreau

sa va pun la dispozitie noutatea absoluta in Romania, sentinta castgata de

catre noi in proces direct cu OTP, pentru a intelege de fapt, ce abuzuri

are aceasta banca in contractele de credit. Este o sentinta ce am primit-o

chiar ieri si o puteti vedea aici.

http://indrumari-juridice.eu/indrumarijuridice/clauzele-abuzive-din-contractele-incheiate-cu-otp-bank-desfiintate-inca-o-data-de-instanta-dovada-clara-ca-bancile-au-furat-clientii-cea-mai-mica-marja-de-2-p-p-vezi-sentinta-aici-si-comentariile/

Referitor la cresterea de dobanda, acest aspect reflecta de fapt, abuzul

grosolan si care trebuie sa il opriti de indata. O sa va rog sa ne lasati

un nr. de telefon pentru ca un coleg avocat sa va poata contacta pentru a

va da mai multe detalii. Noi ne ocupam din 2010 de litigiile cu bancile IN SPECIAL otp si am vazut foarte multe abuzuri din partea acestei banci.

De asemenea vreau sa va pun la dispozitie si un formular de incriere in procesele colective

http://indrumari-juridice.eu/indrumarijuridice/formular-inscriere-proces-colectiv-clauze-abuzive-denominare-transformare-credit-din-chfeuro-in-moneda-nationala-ron-impotriva-otp-bank-romania-s-a-clauze-abuzive-comision-administrare-acordar/

dar nu in ultimul rand o analiza a comisioanelor ce sunt considerate abuzive, intr-un interviu, emisiune cu av. Cuculis –

http://indrumari-juridice.eu/indrumarijuridice/clauzele-abuzive-in-contractele-de-credit-si-nu-numai-in-viziunea-noii-modificari-ale-legii-1932000-avocat-cuculis-adrian-la-realitatea-tv-afla-totul-aici-intr-o-emisiune-dedicata-clauzelor-abuziv/

Cu stima, av Cuculis

Biroul de avocatura Cuculis si Asociatii

http://www.indrumari-juridice.eu

http://www.indrumarijuridice.wordpress.com

http://indrumarijuridice.forumest.ro

Tel: 031.412.48.88 0722.298.011

Cu mult respect va rog sa ma ajutati in problema pe care o am legat de comisionul pe care il percepe banca .Am luat un imprumut pentru nevoi personale,in valuare de 8148 ron de la Raiffeisen Bank in2008.Mi s-a oprit475 ron asigurare di ei.Am achitat ratele la timp dar hotia mare este ca la aceasta suma comisionul este de 2640 ron iar dobanda 3628.Imrumutul e pe 72 de luni.Mai am de platit pana pe 21-04-2014.I-mi vine sa nu le mai dau nimic ca m-au furat destul. Ce ma sfatuiti sa fac? MULTUMESC MULT.

Buna ziua stimata doamna. Comisionul de gestiune este cunoscut ca fiind abuziv in contractele cu Raiffeisen bank. Cel mai intalnit este comisionul de 0.22% din soldul creditului. In tot cazul puteti sa il eliminati atat retroactiv cat si pentru viitor fapt ce v-ar scadea costul cu creditul. Cu stima, av Cuculis 0722298011

Raiffeisen percepe un comision de administrare calculat la valoarea initiala a creditului de 0.2 % lunar,deci fix pe toata durata creditului.Este acest comision abuziv?.Este comparabil cu dobanda.

Buna ziua stimate domn, am vazut ca ati postat in 3 randuri diferite, aceeasi in problema in fond. Nu este niciun necaz, va voi raspunde separat.

Prin urmare, acest 0.2% aplicati la SOLD influenteaza in mod DIRECT DOBANDA. In acest sens, practic cei 0.2 % cresc dobanda in mod abscons si nici nu sunt cuprinsi in DAE. Da, aveti dreptate este comparabil cu dobanda. Prin urmare, acest comision este de natura sa aduca atingere intereselor debitorului prin impovararea acestuia. De asemenea va pun la dispozitie si o emisiune pe aceasta tema, sustinuta de domnul av. Cuculis .

http://indrumari-juridice.eu/indrumarijuridice/clauzele-abuzive-in-contractele-de-credit-si-nu-numai-in-viziunea-noii-modificari-ale-legii-1932000-avocat-cuculis-adrian-la-realitatea-tv-afla-totul-aici-intr-o-emisiune-dedicata-clauzelor-abuziv/

De asemenea gasiti in cadrul site-ului nostru, mai multe materiale in acest. sens.

Cu bine, 0722298011

Ce intelege oare Raiffeisen prin comision de procesare de 1.5% la valoarea creditului?DEX da definitii care nu au legatura cu banii,creditele,alte activitati fianciare?

Comisonul de procesare este dese ori asimiliat comisionului de – acordare, facilitare, punere la dispozitie, retragere credit. In tot cazul indiferent de cum l-ar numi, in forma actuala a legislatiei, este ilegal nefiind regasit in lista de comisioane pe care o banca are caderea sa le perceapa. av. Cuculis 0722298011

Raiffeisen trece de la o dobanda fixa de 3,9 % la o dobanda de 7,29 (marja bancii? ?) + LIBOR (CHF) =7,53 fara motivare.Se poate construi o procedura de denuntare ca abuziva aceasta marja uriasa? .

Daca dvs. ati semnat un act aditiona, da, pot trece. Daca nu ati semnat, NU pot trece. Daca totusi a fost semnat, actul aditional, pentru cauza ilicita. In tot cazul Formula legala este – Marja bancii fixa plus indicele de referinta al valutei. Nu uitati totusi, marja bancii fixa nu poate fi mai mare ca dobanda trecuta. Cu bine, av Cuculis 0722298011

Care este un termen agreat de prezentare la medierea solicitata de un client Raiffeisen ,in vederea informarii-de altfel legale-asupra existentei clauzelor abuzive in contractele de credit.?Am vazut ca unele banci raspund macar prin informarea clientului de faptul ca au primit solicitarea urmand a fi programata data medierii.Raiffeisen nu aplica principii de corectitudine in tratarea portofoliului de clienti.

termenul de recoamndare este de maximum 15 zile. Preferam, cel putin pentru procedurile aflate pe rolul biroului nostru sa mergem pe ideea informarii clientului si ulterior si invitatiei partii adverse la informarea despre mediere. av. Cuculis 0722298011

Un eventual proces se poate deschide in judetul de resedinta al clientului?

Nu va puteti judeca cu o sucursala. Toate bancile din Romania mai putin una singura, care nu este demna nici macar de mentionat, au sediile in Bucuresti Sectorul 1 si 2. prin urmare, competenta este la sediul debitorului obligatiei. Bucuresti. Cu stima, av Cuculis 0722298011

Buna ziua.Intrebarea mea este daca pot actiona in judecata OTP cu dumneavoastra ca aparator daca sunt din Radauti/Suceava?Suntem 2 persoane cu credite in CHF de nevoie personale achizitionate in anul 2007.Multumesc anticipat.

Buna ziua stimate domn. In primul rand va asiguram de disponibilitatea

preluarii dosarului dvs. Secundar, va raspundem ca desi sunteti din SV

acest aspect nu importa dat fiind faptul ca sediul abuzatorilor de la OTP

BANK este in Bucuresti Str. Buzesti, iar conform codului de procedura

civila, actiunea in judecata se va face la aceasta instanta din sectorul

1, judecatorie. Cu stima, av

Cuculis 0722298011

Buna ziua,

Am un ctr. cu OTP din 2010 unde am o clauza in care se percepe comision de 1% din valoarea soldului cca70E in fiecare luna , am actionat in instanta (jud sect 1 ) unde a fost respins dosarul ca “Cerere nefondata “, din ce m citit mai sus inteleg ca este o clauza abuziva , cum ma puteti ajuta?

Multumesc anticipat.

Stimate domn. Eu nu contest faptul ca nu ati actionat in judecata, insa ca o actiune sa fie si admisibila si admisa,trebuie sa fie motivata temeinic in drept in fapt si sustinuta corespunzator. Nu stiu ce a fost cerut si cum, astfel incat nu va pot da detalii decat daca reveniti cu mentiuni. Cu stima, av Cuculis 0722298011

Buna ziua,

La 01.02.2007, am luat un credit, de 47460,60 CHF, de nevoi personale de la Raiffeisen Bank pe care l-am girat cu casa in care locuim. In 2011 si 2012 am facut restructurari ale creditului,dar acest lucru nu a fost deloc in sprijinul nostru intrucat ne-a crescut mai mult rata lunara prin reesalonarea sumei suspendate pe lunile de plata ramase. La data de 19.09.2012, cand am facut ultima restructurare pe inca un an, pana la 12.09.2013, am semnat un act aditional in care este stipulat ca “rata dobanzii curente este variabila, valoarea fiind calculata dupa urmatoarea formula:

Rd=EURIBOR 6 luni + (marja bancii) sau

Rd=LIBOR 6 luni(CHF) + (marja bancii) sau

Rd=LIBOR 6 luni(USD) + (marja bancii) sau

Rd=media aritmetica pe ultimele 30 de zile calendaristice ale ROBOR 6 luni+(marja bancii)” .

La data semnarii actului aditional,19.09.2012, mai aveam de restituit 40.342,38 CHF, valoarea ratei dobanzii curente fiind variabila, dobanda fiind de 8,8%.

Cand am luat creditul lucram la “EON”, de unde am fost disponibilizat, iar acum lucrez pe un salariu care este cu mult mai mic decat rata lunara a creditului. Cand am luat creditul, rata era cu tot cu dobanda 180 CHF iar CHF era 1,70 ron, acum este mai mult decat dublu si rata este de 280 CHF/luna.

Ce considerati ca pot face? In ce masura ma puteti reprezenta in instanta si ce cheltuieli (onorarii) trebuiesc achitate si cand?

Va multumesc cu anticipatie si astept cu interes raspunsul dumneavoastra!

Stimate domn,in legatura cu solicitarea dvs. vreau sa va aduc la cunotiinta urmatoarele 2 aspecte.

In primul rand, amanarea platii ratelor, sau mai bine zis, plata lor sub forma aceasta nu a facut altceva decat sa va incarce si mai mult la finalul aditionalului semnat cu banca.

Ulterior, cresterea de dobanda, este un element important, mai ales ca va aduce un prejudiciu financiar in mod direct iar acest lucru, poate este legal sau poate este abuziv, insa asta se poate determina doar dupa analizarea in concret a contratului dvs. de credit.

Cu stima, av Cuculis 072229801

Biroul de avocatura Cuculis si Asociatii

http://www.indrumari-juridice.eu

http://www.indrumarijuridice.wordpress.com

http://indrumarijuridice.forumest.ro

Tel: 031.412.48.88 0722.298.011

Buna ziua,

Sunt din Bacau, am incheiat un contract de credit de nevoi personale garantat cu ipoteca pt persoane fizice din anul 2011.

In contract exista un comision de administrare lunar de 0,11% din sold.

Comisionul achitat pana in prezent este de aprox 500 euro, dintr-un total de 650 euro.

Doresc sa recuperez acest comision, iar daca ma puteti reprezenta va rog sa ma contactati.

Va multumesc

Bogdan Pintilie

0741 278 x2x

bogxxxintilie23@yahoo.com

Puteti face parte din procesul colectiv si un coleg avocat urmeaza sa ia legatura cu dvs. Cu stima, av Cuculis 0722298011

Buna ziua. Doresc sa va atrac atentia cu urmatoul caz.

Am incheiat un contract de credit de nevoi personale garantat cu ipoteca in CHF la OTP Bank in anul 2008. La acel moment dobanda era 6.99%, variabila, care putea fi modificata in mod unilateral de catre Banca, luand in considerare valoarea dobanzii de referinta pentru fiecare valuta (in cazul meu Libor). In contract nu era prevazut marja fixa.

Pana in anul 2010 nu am fost informat ca s-ar fi modificat dobanda de vreun fel. In 17 septembrie 2010 am semnat actul aditional (cf. OUG 50/2010) prin care a fost precizat ca dobanda este formata din marja fixa (6.77) + dobanda de referinta (0.22 ).

La acel moment am verificat daca actul aditional propus respecta prevederile ordonantei 50/2010, neluand in calcul faptul ca indicele de referinta la momentul semnarii contractului era mult mai mare. Practic OTP Bank a stabilit marja in functie de valoarea Libor-ului din acel moment.

In acest caz se mai poate face ceva?

Am gasit intre timp si notificarea inmanata in aceasi zi cu semnarea actului aditional unde mi-a atras atentia un alineat si anume “In cazul in care nu sunteti de acord cu semnarea actului aditional in forma propusa, aveti dreptul de a rambursa creditul anticipat, in totalitate, fara perceperea comisionului de rambursare anticipata.” Are vreo importanta acesta fraza pentru a demonstra ca am fost costrans sa semnez acel act aditional?

Va multumesc.

Buna ziua stimate domn. Sunteti cazul tipic de client inselat de OTP BANK prin transformarea in mod mincinos a dobanzii in marja. Va puteti inscrie intr-un litigiu colectiv aici – http://indrumari-juridice.eu/indrumarijuridice/inscrierea-in-procesele-colective-ce-vizeaza-denominarea-la-cursul-de-la-data-acordarii-creditului-cat-si-eliminarea-clauzelor-abuzive-din-contracte-de-tip-adeziune-alaturi-de-recalcularea-dobanzii/ pentru anularea efectelor AA. Cu stima, av Cuculis 0722298011

Buna ziua. am incheiat in 20.04.2007 un cotract de credit iopotecar cu otp bank. dobanda fixa un an de 5.5. in rest stabilirea dobanzii este cea din contractele standard ale acestei banci, cum de altfel cunoasteti asa cum rezulta din rapsunsurile dvs. art. 6 prin care banca isi rezerva dreptul sa revizuiasca periodic rata dobanzii in functie de evolutia indicatorilor de referinta. . . .in 2010 mi.au trimis un aditional prin care incercau sa stabileasca marja bancii. am sesizat opc.ul si am refuzat semnarea actului aditional. opc. mi.a raspuns negativ, desi in aceeasi perioada ptr un alt client a intocmit proces verbal de contraventie si ulterior a actionat in instanta avand castig de cauza la tribunalul neamt in ds. 2436/279/2011. se pare ca functia intervenientului si politica au oferit sansa doar unui client nedreptatit. in anul 2012 otp-ul a oferit celor cu greutati in achitarea ratei o reducere a dobanzii cu 0,5 pct pe o perioada de 6 luni. din pacate multi dintre noi am semnat acele hartii care reprezentau de fapt aditionale prin care, dincolo de reducere se stabilea si marja. in aceastza situatie ar mai putea fi introdusa actiune ptr clauze abuzive?

multumesc

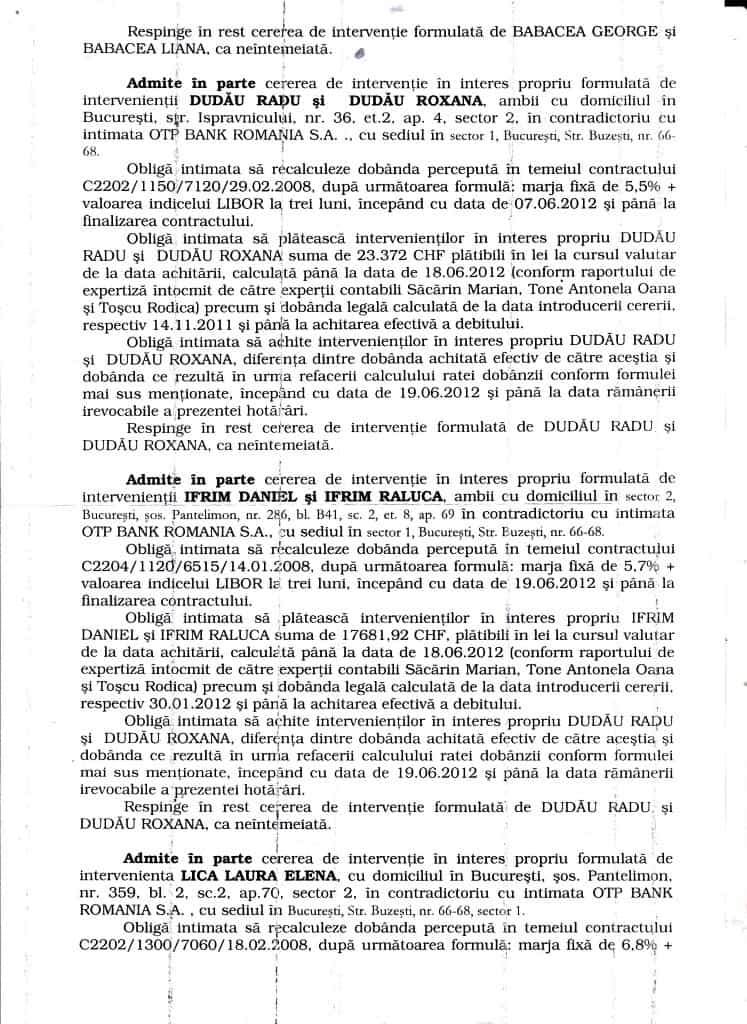

Admite in parte cererea

Solutia pe scurt: Admite în parte acţiunea. Constată caracterul abuziv al următoarelor clauze, prevăzute în contractul de credit nr. C2204/1000/10425/16.06.2008: – art. 5.2 în ceea ce priveşte sintagma „Dobânda este variabilă în conformitate cu politica Băncii” Dispune înlăturarea clauzelor sau părţilor de clauze constatate abuzive din contractul de credit nr. C2204/1000/10425/16.06.2008. Obligă intimata să emită un nou grafic de rambursare ?i să recalculeze dobânda percepută în temeiul contractului C2204/1000/10425/16.06.2008, după următoarea formulă: marja fixă de 4,86% + valoarea indicelui LIBOR la 3 luni, începând cu data de 16.06.2008 şi până la finalizarea contractului. Obligă intimata să actualizeze trimestrial dobânda percepută în temeiul contractului C2204/1000/10425/16.06.2008, în funcţie de valoarea LIBOR. Obligă intimata să restituie reclamantei diferen?a dintre dobânda efectiv achitată de reclamantă şi dobânda ce rezultă în urma refacerii calculului ratei dobânzii conform formulei mai sus menţionate, începând cu data de 16.06.2008

Asa ar trebui sa arate si pentru dvs. dreptatea. Completati urgent formularul de inscriere in procesele colective nationale de pe site-ul nostru si urmeaza sa va anexam. Cu stima, av Cuculis 0722298011