Clauzele abuzive – O Epopee nesfarsita – Un articol care vă va ghida prin toata legislatia necesara identificarii si eliminarii din contractele dvs. a unei clauze abuzive.

Despre clauzele abuzive vom discuta in materialul de astazi in mod extins. O sa facem trimitere si catre zona profesionistilor , avocat clauze abuzive insa nu vom face o demarcare a clauzelor abuzive pe domenii ci vom aborda din perspectiva generala clauzele abuzive.

Spun asta fiindca o clauza abuziva de esenta se poate regasi in ORICE tip de contract semnat de catre un consumator cu un profesionist si aici insa fara a ne limita, putem mentiona:

contractele de telefonie mobila cu clauze abuzive;

contractele cu bancile cu clauze abuzive;

contractele cu firma de cablu cu clauze abuzive;

contractele de prestari servicii cu clauze abuzive;

alt avocat clauze abuzive a sesizat clauze abuzive chiar si in contractele de leasing;

contractele cu orice tip de profesionist , furnizor de mobila cu clauze abuzive sau alte asemenea.

Pentru verificarea contractelor pentru depistarea clauzelor abuzive, folositi chatul rapid cu avocatul specializat in clauze abuzive :

Evident, nu putem sa cuprindem toate contractele cu clauze abuzive insa legea clauzelor abuzive 193/2000 , arata clar cum se poate aprecia ca o clauza este abuziva sau nu.

Sunt multe consideratii privind clauzele abuziv in lumina fostei si actualei reglementari , insa un lucru este cert, avem voie in calitate de consumatori sa invocam legea privind clauzele abuzive si sa obtinem de la instanta, o anulare a acestor clauze abuzive, atunci cand ele dezechilibreaza contractul.

Astfel, pentru a putea intelege mai clar feonomenul clauzelor abuzive, este esential sa incepem cu definirea acestei zone.

Sa incepem!

Ce inseamna clauza abuziva?

O clauza abuziva este o prevedere contractuala, aflata intr-un contract cu un profesionist, spre exemplu clauze abuzive in contractul de credit, prin care una dintre parti si de fiecare data profesionistul, implementeaza de la semnarea contractului, o conditie care pe parcrus ii aduce un avantaj contrar bunei credinte, in acel contract.

Mai pe scurt : (1) O clauză contractuală care nu a fost negociată direct cu consumatorul va fi considerată abuzivă dacă, prin ea însăşi sau împreună cu alte prevederi din contract, creează, în detrimentul consumatorului şi contrar cerinţelor bunei-credinţe, un dezechilibru semnificativ între drepturile şi obligaţiile părţilor.

Care sunt criteriile pentru care o clauza poate fi considerata abuziva?

Asta inseamna ca ORICE CLAUZA CONTRACTUALA din cadrul unui contract, si de orice natura ar fi aceasta clauza, poate fi considerata abuziva daca:

nu a fost negociata direct cu consumatorul;

creeaza un dezechilibru intre drepturi si obligatii;

contrara bunei credinte;

Daca avem cele 3 elemente indeplinite, orice tip de clauza contractuala poate capata valenta unei clauze abuzive.

Astfel, exista clauze abuzive IFN-uri, clauze abuzive banci , clauze abuzive in executare silita sau clauze abuzive in contractele comerciale, insa acest lucru tine de un alt aspect. Un Avocat Clauze Abuzive poate identifica imediat ce clauze abuzive exista in contractul respectiv.

Cum va poate ajuta un avocat specializat in clauze abuzive ?

Incheirea contractelor este guvernata de principiul libertatii de vointa a partilor.

Un avocat clauze abuzive va poate identifica in cadrul unui contract si in urma unei consultante bazata pe experienta dvs. personala cu contractul respectiv, daca poate fi vorba despre clauze abuzive sau nu.

Potrivit acestui principiu,partile au libertatea de a incheia orice contract cu respectarea conditiei ca prin manifestarea lor de vointa sa nu se incalce legea,ordinea publica si bunele moravuri.

De altfel,art.1169 C.Civ prevede:”Partile sunt libere sa incheie orice contract si sa determine continutul acestora,in limitele impuse de lege,de ordina publica si de bunele moravuri.”

Incheierea si executarea contracelor trebuie sa se realizeze cu buna-credinta,aceasta din urma fiind o conditie esentiala.

Totodata,aceasta constituie si o obligatie fundamentala a partilor.

Asa cum prevede si art.1170 C.Civ.”Ele (partile) nu pot inlatura sau limita aceasta obligatie”,orice clauza contrara fiind considerata nescrisa.

Aceste reguli sunt aplicabile in egala masura atat in raporturile dintre profesionisti cat si in raporturile dintre profesionisti si consumatori.

Contractele de adeziune semnate fara a avea posibilitatea sa le modificati, pun bazele unor clauze abuzive isnerate in cadrul lor!

Contractele incheiate intre profesionisti si consumatori sunt in majoritatea cazurilor ,contracte de adeziune. Avocat Clauze Abuzive este important sa-l contactati inainte de semnarea acestor contracte.

Potrivit art.1175 C.Civ:”Contractul de adeziune este acel contract ale carui clauze esentiale sunt impuse ori sunt redactate de una dintre parti,pentru aceasta sau ca urmare a instructiunilor sale,cealalta parte neavand decat sa le accepte ca atare”.

Mentionam cu titlu de exemplu contractul de credit bancar,contractul de furnizare servicii internet,contractul de leasing,contractul de telefonie,contractul de asigurare,de transport etc.

Este necesar ca legiuitorul sa intervina si prin reglementari detaliate ,ample sa evite pe cat posibil orice abuzuri din partea profesionistilor, la care consumatorii ar putea fi supusi .

In ceea ce priveste sediul materiei,mentionam Legea 193/2000 privind clauzele abuzive din contractele incheiate intre comercianti (in prezent,profesionisti) si consumatori.

Ce presupune sa fii consumator? Daca fac un credit la banca, sunt consumator?

Potrivit art.2 din Legea 123/2000:”

Prin consumator se intelege orice persoana fizica sau grup de persoane fizice constituite in asociatii, care, in temeiul unui contract care intra sub incidenta prezentei legi, actioneaza in scopuri din afara activitatii sale comerciale, industriale sau de productie, artizanale ori liberale.”

Prin urmare, in aceasta sfera intra consumatorii de servicii care sunt protejati de catre legea clauzelor abuzive.

Cine este profesionistul si cum imi dau seama ca ma aflu in situatia de a putea da in judecata un profesionist pentru clauze abuzive?

Potrivit art.2(2):”

Prin profesionist se intelege orice persoana fizica sau juridica autorizata, care, in temeiul unui contract care intra sub incidenta prezentei legi, actioneaza in cadrul activitatii sale comerciale, industriale sau de productie, artizanale ori liberale, precum si orice persoana care actioneaza in acelasi scop in numele sau pe seama acesteia.”

Asa cum am afirmat in cele expuse anterior,buna-credinta trebuie sa existe si in cazul raporturilor juridice dintre profesionisti si consumatori.Cel mai adesea,buna-credinta poate fi incalcata de catre profesionisti prin inserarea in contracte a unor clauze abuzive.

Orice clauza abuziva in contractele dintre profesionisti si consumatori este strict interzisa,ca o expresie a bunei-credinte care guverneaza incheierea si executarea contractelor.

Potrivit art.4(1) din lege” O clauza contractuala care nu a fost negociata direct cu consumatorul va fi considerata abuziva daca, prin ea insasi sau impreuna cu alte prevederi din contract, creeaza, in detrimentul consumatorului si contrare cerintelor bunei-credinte, un dezechilibru semnificativ intre drepturile si obligatiile partilor”. In continuare,alineatul 2 din lege prevede:

Cand se considera ca o clauza este nenegociata cu consumatorul?

“O clauza contractuala va fi considerata ca nefiind negociata direct cu consumatorul daca aceasta a fost stabilita fara a da posibilitatea consumatorului sa influenteze natura ei, cum ar fi contractele standard preformulate sau conditiile generale de vanzare practicate de comercianti pe piata produsului sau serviciului respectiv”.

Clauzele contractuale dintre profesionisti si consumatori trebuie sa fie formulate im mod clar,neechivoc,stabilite detaliat ,eliminad orice interpretare ce ar putea conduce la eventuale abuzuri.

Modificarile aduse Legii 193/2000 in raport cu variantele initiale sunt esentiale, binevenite si realizate in sprijinul consumatorilor,reflectand astfel preocuparea leguitorului de a-i proteja pe acestia impotriva abuzurilor venite din partea profesionistilor.

In primul rand,fata de varianta initiala(din anul 2000),noua reglementare redefineste notiunea de consumator,eliminand din aceasta sfera persoanele juridice.

Totusi, daca avem de-a face cu un consumator persoana fizica, ce semneaza in calitate de garant pentru o persoana juridica, se va putea invoca legea 193/2000, asa arata Jurisprudenta CJUE.

Totodata legea 193/2000 aduce modificari in plus fata de varianta sa initiala prin enumerarea in mod detaliat, a tuturor activitatilor,in afara carora o persoana fizica trebuie sa actioneze pentru a fi considerata consumator.

Astfel,atunci cand incheie un contract o persoana fizica trebuie sa actioneze “in afara activitatii sale comerciale, industriale sau de productie, artizanale ori liberale”.

O alta noutate pe care o prezinta Legea 193/2000 fata de varianta sa initiala consta in largirea sferei contractelor care intra sub incidenta Legii nr.193/2000. Avocat Clauze Abuzive

Astfel ,daca in varianta initiala,era prevazuta o enumerare limitativa in sensul ca intrau sub incidenta legii”contractele incheiate intre comercianti si consumatori,certificatele de garantie,bonurile decomanda,facturile, borderourile sau bonurile de livrare,biletele ,si tichetele care contin stipulari sau referiri la conditii generale prestabilite”,actuala reglementare ,astfel cum a fost republicata ,dispune ca:

“ Prevederile prezentei legi se aplica si bonurilor de comanda sau bonurilor de livrare, biletelor, tichetelor si altora asemenea care contin stipulari sau referiri la conditii generale prestabilite”.

Noutati sunt si la nivel terminologic.

Astfel ,daca in varianta din anul 2000,legea avea in vedere “contractele standard preformulate”,noua regmenentare,astfel cum a fost modificata are in vedere “contractele standard”,eliminand conditia de a fi preformulate.

In plus,in privinta clauzelor abuzive,sunt enumerate aspectele in functie de care o clauza ar putea fi considerata abuziva,spre deosebire de varianat initiala ,unde nu era prevazut acest aspect.

O alta modificare este data de faptul ca Oficiul pentru Protectia Consumatorilor este inlocuit de Autoritatea Nationala pentru Protectia Consumatorilor,autoritate al carei rol este de a promova si de a apara interesele consumatorilor,avand totodata calitate procesuala activa ori de cate ori constata ca acest interes a fost incalcat.

O serie de clauze sunt prezumate din start a fi abuzive – explica avocat clauze abuzive

Avocat Clauze Abuzive – Legea 193/2000 in varianta republicata include in anexa noi clauze prezumate a fi abuzive…enumerarea clauzelor abuzive din anexa are insa caracter exemplificativ;legea nu epuizeaza sfera acestora astfel ca ori de cate ori se constata ca o clauza care nu a fost negociata direct cu consumatorul creeaza in defavoarea consumatorului si “contrar bunei-credinte un dezechilibru semnificativ intre drepturile si obligatiile partilor”.6

Pe langa toate aceste modificari aduse de-a lungul timpului Legii 193/2000,ultima modificare intervenita la data de 1 octombrie,2013, este cea mai importanta ,si am putea spune chiar inovatoare in dreptul romanesc. In esenta,aceste modificari sunt concretizate in art.12 si 13 din Legea 193/2000, varianta actualizata.

Atentie – ANPC poate solicita instantelor de judecata sa se pronunte pe eliminarea clauzelor abuzive din contracte.

Potrivit art.12(1) din lege:”In cazul in care constata utilizarea unor contracte de adeziune care contin clauze abuzive,organele de control(…) vor sesiza tribunalul de la domiciliul sau,dupa caz,sediul profesionistului,solicitand obligarea acestuia sa modifice contractele aflate in curs de executare,prin eliminarea clauzelor abuzive.”

Observam asadar, ca in primul rand se schimba competenta functionala de solutionare a cauzelor.

Astfel,daca potrivit anterioarei reglementari,ori de cate ori se constata incalcarea dispozitiilor Legii 193/2000,competenta functionala apartinea judecatoriei iar competenta teritoriala era alternativa in sensul ca revenea fie judecatoriei in a carei raza teritoriala s-a savarsit fapta,fie judecatoriei in a carei raza teritoriala contravenientul isi are domiciliul sau sediul,in prezent,competenta functionala apartine tribunalului de la domiciliul sau dupa caz,sediul profesionistului.

S-a conferit aceasta competenta tribunalului tocmai pentru a asigura o protectie sporita consumatorilor fata de eventualele abuzuri provenite din partea profesionistilor.

Prin solutionarea cauzei de catre o instanta ierarhic superioare jduecatoriei,se confera o garantie in plus ca justitiabilii vor beneficia de o judecata corecta,infaptuita de catre judecatori specializati,avand o experienta ampla in aceasta materie.

Totodata,ca urmare a noilor modificari,organele de control au posibilitatea sa il cheme in judecata pe profesionist si sa solicite incetarea folosirii contractelor abuzive precum si eliminarea acestora.

Inlocuirea competentei teritoriale alternative cu una exclusiva ,respectiv ,cea a tribunalului in a carui raza isi are domiciliul sau sediul profesionistul,este in folosul justitiabililor…potrivit anterioarei reglementari,era posibil ca fapta sa se savarseasca intr-o cirscumscriptie teritoriala iar sediul profesionistului sa fie in alta circumscriptie teritoriala.

Ramanea la latitudinea organelor de control sa aleaga care ar fi judecatoria competenta sa solutioneze cauza…Daca organele de control ar fi ales sa introduca actiunea la judecatoria in a carei raza s-ar fi savarsit fapta,era posibil ca locul savarsirii faptei sa nu coincida cu locul unde profesionistul isi avea sediul sau domiciliul…acest lucru ar fi ingreunat posibilitatea justitiabililor in privinta deplasarilor la instantele de judecata,mai ales daca distantele ar fi foarte mari.

Prin faptul ca Legea 193/2000 recunoaste calitate procesuala activa organelor de control ,ori de cate ori se constata incalcarea intereselor consumatorilor,nu se aduce atingere dreptului consumatorului prejudiciat de a se adresa el insusi instantei de judecata.

Avocat Clauze Abuzive – Astfel,asa cum rezulta si din dispozitiile art.12(4) ,ori de cate ori se constata existenta unei clauze abuzive in contractele de adeziune,consumatorul are dreptul de a invoca nulitatea clauzei fie pe cale de actiune,fie pe cale de exceptie.

Articolul 13 (1) cuprinde o dispozitie importanta ,exclusiv in favoarea consumatorilor.

Astfel,in cazul in care instanta de jduecata constata in cuprinsul unui contract existenta unor clauze abuzive ,va obliga profesionistul sa modifice toate contractele de adeziune in curs de executare .Totodata,instanta va obliga profesionistul sa elimine toate aceste clauze,constatate ca fiind abuzive din contractele preformulate ce urmeaza a fi utilizate in activitatea profesionistului.

Aceasta modificare este salutara si are caracter inovator in dreptul romanesc.

Asa cum s-a sustinut si in practica,modificarea legislativa este de natura a recunoaste hotararii judecatoresti caracterul de precedent judiciar.

Acest aspect este foarte important in practica intrucat este suficient sa se declanseze un singur proces,sa se probeze ca o clauza dintr-un contract de adeziune este abuziva iar caracterul abuziv al clauzei sa fie constatat printr-o hotarare judecatoreasca.

Cu alte cuvinte,este suficienta obtinerea unei singure hotarari judecatoresti prin care sa se constate ca o clauza este abuziva pentru a putea fi ulterior invocata in vederea anularii tuturor clauzelor cuprinse in contractele de adeziune de aceeasi categorie.

S-ar putea considera asadar ca hotararea judecatoreasca dobandeste efectul similar unei legi,avand caracter general si opozabila erga omnes.

Noua reglementare pledeaza in favoarea justitiabililor.

Potrivit reglementarii anterioare,daca un consumator incheia mai multe contracte de adeziune cu un profesionist iar ulterior instanta era investita sa constate existenta unor clauze abuzive din cuprinsul unui singur contract,profesionistul era liber sa execute celelalte contracte de aceeasi categorie cu toate ca acestea cuprindeau clauze abuziv.

Abuzul din partea profesionistului era evident si in mod vadit,contrar bunei-credinte ce trebuie sa caracterizeze incheierea si executarea contractelor.

Avocat Clauze Abuzive

Noua reglementare vine in sprijinul consumatorilor,eliminad astfel asemenea abuzuri .

Practic,hotararea judecatoreasca dobandeste putere de lege,caracter general ,fiind opozabila nu doar partilor din litigiu ,ci erga omnes.

Efectele hotararii judecatoresti se extind nu numai cu privire la acelasi contract si intre aceleasi parti,ci cu privire si la alte contracte de aceeasi categorie ce contin clauze abuzive,fie ca ele sunt incheiate intre aceleasi parti,fie intre parti diferite.

Dupa cum se stie,in dreptul procesual civil romanesc ,hotararea judecatoreasca beneficiaza atat de putere de lucru judecat,cat si de autoritate de lucru judecat.

Cele doua notiuni nu se confunda.

Asa cum s-a afirmat si in literatura de specialitate,puterea de lucru judecat nu este reglementata in mod expres ca un efect al hotararii judecatoresti,ci existenta acesteia rezulta in mod implicit din cuprinsul dispozitiilor legale referitoare la exceptiile procesuale (exceptia puterii de lucru judecat).8

In doctrina,9s-a considerat ca puterea de lucru judecat presupune un aspetc negativ in sensul ca justitiabilul care a pierdut procesul nu mai poate declansa un nou proces pentru a pune din nou in discutie dreptul pretins .Totodata,puterea de lucru judecat prezinta si un aspect pozitiv in sensul ca in situatia in care un justitiabil a castigat procesul,el poate invoca dreptul sau recunoscut prin hotararea judecatoreasca intr-un nou proces.

In ceea ce priveste autoritatea de lucru judecat,aceasta exista atunci cand puterea de lucru judecat a unei hotarari judecatoresti este invocata intr-un proces declansat ulterior ,intre aceleasi parti,avand acelasi obiect si intemeiat pe aceeasi cauza.10

In dreptul procesual civil romanesc,de regula ,hotararea judecatoreasca nu este invocata ca precedent judiciar.Judecatorul solutioneaza pricina in conformitate cu legea si potrivit intimei sale convingeri.O hotarare judecatoreasca nu poate fi invocata pentru a influenta solutia ce urmeaza a fi pronuntata de catre judecator intr-o alta cauza.

Numai in mod exceptional,anumite hotarari judecatoresti au caracter obligatoriu pentru toate instantele judecatoresti,acestea fiind obligat sa le respecte :este forba de recursurile in interesul legii pronuntate de catre Inalta Curte de Casatie si Justitie si de deciziile Curtii Constitutionale.Numai in aceste situatii enumerate,am putea vorbi despre existenta precedentului judiciar in dreptul nostru .

Cu toate acestea,Legea 193/2000 confera hotararii judecatoresti posibilitatea de a fi invocata in procese ulterioare,asemenea unei dispozitii legale,judecatorul investit de solutionarea pricinii fiind tinut sa o respecte.

Astfel,daca un profesionist va continua sa execute contractele de adeziune care cuprind clauze abuzive ,orice persoana,fie fizica ,fie juridica,va putea invoca hotararea judecatoreasca pronuntata anterior.

Hotararea judecatoreasca astfel pronuntata nu se mai limiteaza doar la un anumit contract incheiat intre un anumit profesionist si consumatorul respectiv,nu mai are doar efecte relative,inter partes.Ea devine obligatorie pentru toti profesionistii.

Daca profesionistul respectiv a mai incheiat si alte contracte ce contin clauze abuzive fie cu acelasi consumator ,fie cu altii, Autoritatea Nationala pentru Protectia Consumatorilor va putea solicita instantei eliminarea acestora din toate contractele incheiate intre consumatori si profesionisti.

Observam ca legea in lumina noii reglementari nu numai ca recunoaste calitate procesuala activa Autoritatii Nationale pentru Protectia Consumatorilor,dar in acelasi timp ,ii confera puteri sporite.

Se pune insa intrebare:ce se intampla daca profesionistii nu se conformeaza hotararilor judecatoresti anterior pronuntate in sensul ca nu elimina clauzele abuzive din celelalte contracte aflate in curs de executare,ci continua efectiv sa se foloseasca de ele?

Legea 193/2000 nu prevede in mod expres sanctiunea ce se poate aplica…Consideram insa ca aceasta sanctiune poate fi dedusa pe cale interpretativa,prin analogie.

Astfel ,articolul 13 (2) dispune ca in situatia in care instanta de judecata constata existenta clauzelor abuzive in contract ,va aplica profesionistului respectiv si o amenda contraventionala.

Pe cale de consecinta,cu atat mai mult in cazul in care exista o hotarare judecatoreasca prin care se constata caracterul abuziv al unor clauze iar profesionistii nu se conformeaza acesteia,instanta poate aplica amenda contraventionala.

O alta solutie ar fi aceea ca instanta de judecata sa oblige profesionistul sa elimine clauzele abuzive din contractele de adeziune sub sanctiunea amenzilor cominatorii.

In sprijinul acestei solutii ,invocam natura obligatiei profesionistilor de a se conforma hotararii judecatoresti astfel pronuntate.Obligatia profesionistilor de a elimina clauzele abuzive din contractele de adeziune aflate in curs de executare si de a se conforma hotararii judecatoresti este o obligatie de a face.

Asa cum s-a afirmat in literatura de specialitate,obligatiile de a face au un caracter intuituu personae.O executare silita,in natura a acestor obligatii nu este posibila,in virtutea adagiului nemo potest cogit ad factum.

Executarea unor astfel de obligatii se poate realiza numai in mod indirect .Un asemena mod este aplicarea amenzilor cominatorii prin intermediul carora,cel constrans este obligat sa le plateasca statului pentru fiecare zi de intarziere,pana al executarea in natura a obligatiei de a face.

Cateva precizari sunt importante…

In primul rand ,numai decizia tribunalului va putea fi invocata asemenea legii in pricinile ulterioare,nu si o hotarare judecatoreasca pronuntata de catre judecatorie.

In al doilea rand,aceasta decizie va putea fi invocata pentru a obtine anularea contractelor de adeziune ce sunt incadrate in aceeasi categorie.

De pilda,in situatia in care s-a constatat ca un contract de leasing contine clauze abuzive,decizia tribunalului va putea fi invocata de catre Autoritatea Nationala pentru Protectia Consumatorilor in folosul altor justitiabili care au incheiat la randul lor contracte de leasing ce contin astfel de clauze abuzive.

Daca ar fi fost vorba de alte contracte de adeziune,de pilda,de credit bancar,de telefonie etc.nu s-ar fi putut invoca efectu; erga omnes al hotararii judecatoresti rponuntate in privinta clauzelor abuzive din contractul de leasing.

Sanctiunea care intervine atunci cand instanta constata existenta acestor clauze abuzive,ele vor fi nule iar contractele vor fi modificate in sensul ca acele clauze abuzive vor fi inlocuite cu alte clauze prevazute de lege.11

Un alt aspect ce trebuie remarcat este faptul ca legea prevede ca ori de cate ori se constata “utilizarea unor contracte de adeziune ce contin clauze abuzive,organele de control vor sesiza tribunalul(…)”.Per a contrario,justitiabilii ,atunci cand vor actiona in nume propriu,nu vor sesiza tribunalul.

Intrucat liberul acces la justitie nu poate fi ingradit,se va aplica dreptul comun.

Astfel,ori de cate ori justitiabilii considera ca interesul lor legitim a fost incalcat prin inserarea unor clauze abuzive in contractele de adeziune ,se vor adresa fie judecatoriei,fie tribunalului ,in functie de valoarea obiectului dedus judecatii.12

Cu toate ca legea prevede o competenta diferita a instantelor in functie de titularul actiunii(particular actionand in interes propriu sau organ de control),acest aspect nu afecteaza deloc interesele justitiabililor,ci dimpotriva vine exclusiv in sprijinul acestora.

In primul rand,instantele vor fi degrevate de un numar foarte mare de litigii…dosarele vor fi repartizate diferit,fie judecatoriilor,fie tribunalelor ,in functie de calitatea titularului actiunii in justitie.

In al doilea rand,se evita astfel orice blocaj ce ar putea interveni in solutionarea cauzelor si se asigura totodata celeritatea procedurilor de judecata.

Un alt aspect ce trebuie subliniat este dat de faptul ca efectul erga omnes al hotararii judecatoresti va putea fi invocat numai daca organele de control introduc actiunea in justitie…acest efect nu va putea fi invocat si de catre justitiabilii care actioneaza in propriul interes.

Modificari sunt aduse si in ceea ce priveste calea de atac ce poate fi exercitata impotriva hotararii pronuntate de tribunal.

Astfel,potrivit art.13 (4) :”Hotararea este supusa numai apelului.”Apelul se va judeca de catre Curtea de Apel ,in termen de 30 de zile.

Potrivit reglementarii anterioare,lipsea apelul,fiind supusa direct recursului.

Chiar si in privinta acestei modificari de ordin procedural,reglementarea este favorabila consumatorilor.

Anterior,cu ocazia exercitarii recursului,se analizau numai aspecte ce vizau legalitatea hotararii judecatoresti.In prezent,ca urmare a exercitarii apelului,vor fi analizate in egala masura atat aspectele de fapt,cat si cele privind legalitatea si temeincia hotaraii judecatoresti.

Totodata,prin eliminarea recursului si inlocuirea acestei cai de atac cu apelul ,se asigura celeritatea solutionarii cauzelor si totodata ,se confera justitiabililor o garantie in plus ca in urma analizarii pricinii atat in fapt,cat si in drept,ca se va pronunta o hotarare legala si temeinica.

Intrucat legea nu distinge,impotriva hotararii judecatoresti se va exercita apelul,indiferent ca aceasta cale de atac este exercitata de justitiabili sau de Autoritatea Nationala pentru Protectia Consumatorilor.

In ceea ce priveste aplicabilitatea in timp a articolelor 12 si 13 din Legea 193/2000,trebuie precizat ca ele au intrat in vigoare da la data de 1 octombrie ,2013.

Prin urmare,aceste articole se vor aplica incepand cu data de 1 octombrie,2013 ,fie ca este vorba de cintracte aflate in curs de executare sau de contracte ce urmeaza a fi incheiate ulterior.

In niciun caz,noile dispozitii legale nu vor putea fi aplicate retroactiv.

Astfel,daca s-a obtinut o hotarare judecatoreasca prin care au fost anulate clauzele abuzive din cuprinusl unor contracte de adeziune anteror intrari in vigoare a noilor dispozitii,efectul respectivei hotarari nu va putea fi invocat dupa data de 1 octombrie,2013 pentru a se obtine anularea altor clauze abuzive din contracte de aceeasi cateegorie ,in curs de executare.

In schimb,daca respectiva hotarare judecatoreasca a ramas definitiva dupa intrarea in vigoare a noilor dispozitii legale,ea va putea fi invocata ca precedent judiciar pentru a obtine anularea clauzelor abuzive inserate in contracte de acelasi fel,chiar daca respectivele contracte au fost incheiate inainte de intrarea in vigoare a celor doua articole.

In ceea ce priveste aplicabilitatea in timp a dispozitiilor care prevad exercitarea apelului impotriva hotararilor judecatoresti pronuntate in aceasta materie,ele sunt de imediata aplicare.

In acest sens,s-a prevazut in mod expres prin Legea 214/2013 pentru aprobarea OUG 4/2013 privind modificarea Legii nr. 76/2012 pentru punerea in aplicare a Legii nr. 134/2010 privind Codul de procedura civila ca” Prevederile art. 13 alin. (3) din Legea nr. 193/2000 privind clauzele abuzive din contractele incheiate intre comercianti si consumatori, republicata, cu modificarile si completarile ulterioare, se aplica in procesele incepute in perioada 15 februarie 2013—30 septembrie 2013.”

In concluzie,meritul modificarilor Legii 193/2000 este de necontestat,fiind evidenta preocuparea permanenta a legiuitorului de a-i proteja pe consumatori impotriva eventualelor abuzuri din partea profesionistilor.

Avocat clauze abuzive precizeaza ca totodata ,Legea 193/2000 in varianta actuala manifesta un dublu rol:preventiv si de constrangere.Un rol preventiv intrucat existand o hotarare judecatoreasca prin care se constata caracterul abuziv al unor clauze,toti profesionistii vor fi nevoiti sa ia masuri inainte ca instanta sa ii oblige ca sub sanctiunea amenzii sa realizeze acest lucru.

Totodata,legea are si un rol constrangator caci in ipoteza in care profesinistii nu se conformeaza hotararilor judecatoresti astfel pronuntate,vor trebui sa suporte sanctiunile aplicate de catre instanta de judecata.

Exemple de Procese Colective Clauze Abuzive Banci – Avocat Clauze Abuzive Bucuresti

Nr.unic (nr. format vechi) :51762/301/2020

Părţi

NumeCalitate parteGABOR GABRIEL VALENTIN CU DOMICILIUL ALESReclamantFILIP VALENTIN CU DOMICILIUL ALESReclamantERDEI ALEXANDRU CU DOMICILIUL ALESReclamantBANCA COMERCIALA ROMANA SAPârâtBANCA COMERCIALA ROMANA SA CU SEDIUL ALESPârât

Şedinţe

01.07.2020Ora estimata: 08:30 Complet: C 20 Civil Tip solutie: Admite in parte cererea Solutia pe scurt: Admite in parte cererea principală astfel cum a fost precizată şi în consecinţă: Constată caracterul abuziv al clauzelor prevăzute în Contractul de credit nr. 2008910372/20.11.2008 la art. 9 lit. A si E reprezentand comision de acordare si comision de urmarire riscuri, Contractul de credit nr. 764/29.03.2007 la art. 9 lit. B, C si F reprezentand comision de acordare, comision de urmarire riscuri si comision de administrare, precum si in Contractul de credit nr. 1484/23.05.2007 la art. 9 lit. B, C si F reprezentand comision de acordare, comision de urmarire riscuri si comision de administrare. Constată nule absolut clauzele prevăzute în Contractul de credit nr. 2008910372/20.11.2008 la art. 9 lit. A si E reprezentand comision de acordare si comision de urmarire riscuri, Contractul de credit nr. 764/29.03.2007 la art. 9 lit. B, C si F reprezentand comision de acordare, comision de urmarire riscuri si comision de administrare, precum si in Contractul de credit nr. 1484/23.05.2007 la art. 9 lit. B, C si F reprezentand comision de acordare, comision de urmarire riscuri si comision de administrare. Dispune eliminarea clauzelor prevăzute în Contractul de credit nr. 2008910372/20.11.2008 la art. 9 lit. A si E reprezentand comision de acordare si comision de urmarire riscuri, Contractul de credit nr. 764/29.03.2007 la art. 9 lit. B, C si F reprezentand comision de acordare, comision de urmarire riscuri si comision de administrare, precum si in Contractul de credit nr. 1484/23.05.2007 la art. 9 lit. B, C si F reprezentand comision de acordare, comision de urmarire riscuri si comision de administrare. Obligă pârâtă să restituie reclamantilor sumele achitate de fiecare dintre acestia pana la data pronuntarii in temeiul clauzelor constate ca abuzive prevazute în Contractul de credit nr. 2008910372/20.11.2008 la art. 9 lit. A si E reprezentand comision de acordare si comision de urmarire riscuri, Contractul de credit nr. 764/29.03.2007 la art. 9 lit. B, C si F reprezentand comision de acordare, comision de urmarire riscuri si comision de administrare, precum si in Contractul de credit nr. 1484/23.05.2007 la art. 9 lit. B, C si F reprezentand comision de acordare, comision de urmarire riscuri si comision de administrare. Respinge cererea reconvenţională ca neîntemeiată. Respinge cererea paratei de acordare a cheltuielilor de judecata ca neintemeiata. Cu apel în termen de 30 zile de la comunicare, cererea urmând a fi depusă la Judecătoria Sectorului 3 Bucureşti. Pronunţată în şedinţă publică, azi 01.07.2015. Document: Hotarâre 9564/2015 01.07.2015

Clauzele abuzive in contractele de credit si nu numai in viziunea noii modificari ale legii 193/2000, Avocat Cuculis Adrian la Realitatea TV – Afla totul aici intr-o emisiune dedicata clauzelor abuzive

Emisiunea cu avocatul Cuculis Adrian despre clauzele abuzive din contractele de credit bancar si nu numai.

Persoane care s-au confruntat cu prezenta clauzelor abuzive in contracte si care au deschis procese, vedeti mai jos marturii inca din 2013 si pana in 2021

GOICEA FLORINAbuna ziua urm art.{nerambursarea imprumutului la termenul stabilit atrage dupa sine recalcularea si plata de dobanzi pentru perioada cuprinsa intre data scadenta si data achitarii efective a restantei,aplicandu-se dobanda curenta practicata in aceasta perioada. De asemenea imprumutatul va plati dobanzi penalizatoare de 50%pe an care se vor calcula la soldul ratelor restante in plus fata de dobanda de 39.5%]reprezinta o clauza abuziva intr-un contract de credit mentionez ca sunt executata silit intr-un astfel de contract si desi platesc de un an sodul de plata creste in fiecare luna

Cuculis(EDIT)REPLYCeea ce aduceti dvs. la cunostiinta este o mare nedreptate. Nu este posibil ca o dobanda penalizatoare sa fie de 50%. Exista decizii de speta atat in dreptul intern cat si in dreptul international european prin care se anuleaza orice fel de dobanda care este trecuta in acest mod abuziv in contract. Cu stima, av Cuculis 0722298011

GOICEA FLORINA(EDIT)REPLYMultumesc foarte mult pt raspuns.Problema este ca sunt din Prahova si nu stiu la ce avocat sa ma adresez care sa ma reprezinte atat pe mine cat si pe cei care sunt in aceeasi situatie.nu am prcizat faptul ca nu este o banca comerciala ci un C.A.R.,iar executorul mi-a spus ca aceste C.A.R.-uri au legea lor si nu o sa am castig de cauza.Multumesc inca o data.

Cuculis(EDIT)REPLYBuna ziua stimata doamna. Intradevar, executorul judecatoresc nu ar dori sa contestati dvs. executarea din urmatoarele 2 puncte de vedere-Conform legii 188 a executorilorArt. 23 (1) Calitatea de executor judecatoresc inceteaza:f) in cazul constatarii vaditei sale incapacitati profesionale, exprimata si prin anularea sau desfiintarea irevocabila de catre instanta de judecata a unui numar de executari silite reprezentand 10% din dosarele de executare instrumentate sau a unor acte de executare intocmite in cel mult 20% din dosarele de executare instrumentate intr-un an calendaristic;Daca noi catigam el s-ar putea sa fie eliberat din functie.Pe plan secundar, totul se refera la partea financiara iar un onorariul anulat l-ar afecta in mod direct.Cu stima,a v Cuculis 0722298011

ilinca ion(EDIT)REPLYam un credit la raifeisen bank si timp de 2 ani am platit comisioane conform grafic rambursare cate 92,25 euro pe fiecare luna.Daca mai pot recupera ceva din acesti bani si ce trebuie sa fac.Ce costuri am eu -multumesc cu respect-sant din arges

Cuculis(EDIT)REPLYBuna ziua stimate domn. In legatura cu problema dvs. va putem asigura de faptul ca acel comision este nul de drept si il puteti recupera. Un coleg avocat urmeaza sa va contacteze pentru a prelua toate informatiile. Cu stima, av Cuculis 0722298011

WB(EDIT)REPLYBuna ziua,Eu am o intrebare legata de confidentialitatea datelor folosite abuziv de catre banci.Am contractat un imprumut la Banca Piraeus in 2008, am ramas fara serviciu in anul 2010 si, ca urmare, am avut unele restante la credit. Intre timp, biroul lor de recuperari m-au contactat atat personal, pe telefonul mobil, cat si pe telefonul fix. Problema e ca pe telefonul fix de acasa a raspuns mama mea, careia i s-a adus la cunostiinta ca eu figurez cu restante la ei. Exista vreo posibilitate prin care pot da in judecata banca respectiva pentru ca au incalcat acest drept de confidentialitate, si a cere despagubiri morale?Multumesc!

Cuculis(EDIT)REPLYSpeta dvs. nu este foarte clara. In ce sens considerati dvs. ca a fost incalcata confidentialitatea contractului si sub ce forma? Consider mai degraba utila o actiune in contestatie la executare sau atacare efectiva a contractului decat – daune morale- care nu pot fi cerute pentru asa ceva. Intradevar daca ar fi existat o clauza in acest sens, atunci da. Pe partea de daune materiale, o asemenea incalcare a unei clauze de confidentialitate care s-ar fi materializat printr-o paguba efectiva atunci ar fi operat raspunderea civila contractuala.Cu stima, av Cuculis 0722298011

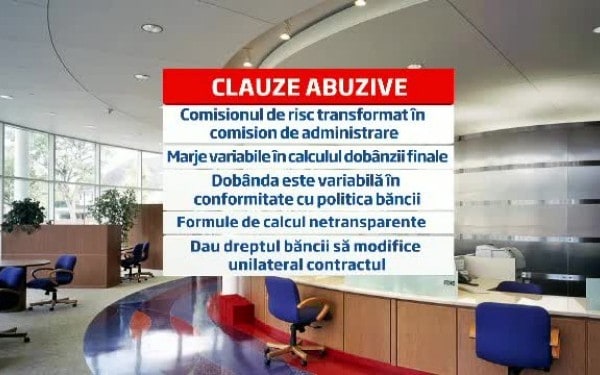

strambei constantin(EDIT)REPLYIn data de 20.02.2008 am luat un credit de nevoi cu ipoteca in CHF. In conventia de credit am comision de risc pe care l-am platit pina in .2010, moment in care am primit un act adtional cu noile prevederi ale ordonantei de urgenta OUG50 prin care m-au instiintat ca denumirea de comision de risc se transforma in comision de administrare de credit. Imprumutul il am la volksbank. Intrebarea mea este daca am vreun cistig de cauza sa-mi elimine acest commision de administrare de credit din contract,si care sunt pasii pe care trebuie sa-i urmez? Cu stima astept un raspuns.

Cuculis(EDIT)REPLYBuna ziua stimate domn. Chiar daca nu ati fi spus ca este vorba de VOLKSBANK, aceasta banca este singura care a avut “ingeniozitatea”de a transforma NUMELE unui comision ABUZIV pentru a abuza in continuare clientii si pentru a le “fura” efectiv banii. Raspunsul este unul foarte clar si cred ca si dvs. il stiti, ca indiferent ca pana in 2010 v-au luat comisionul de risc, acest comision il puteti recupera si dupa ce transformarea s-a produs in comision de administrare. Cu stima, av Cuculis 0722298011

Lidia(EDIT)REPLYBuna ziua, Ce sanse am sa-mi fie exclus dintr-un contract de credit ipotecar comisionul lunar de administrare( care functioneaza pe principiul comisionului de risc, dar are alta denumire)? Am platit timp de sase ani in cadrul acestui comision aproximativ 10.000 euro, iar din credit in jur de 2000-3000eur. Creditul a fost contractat in decembrie 2007 la Credite Europe Bank. Va multumesc mult pentru raspuns,

Cuculis(EDIT)REPLYBuna seara stimata doamna, In legatura cu problema dvs. referitoare la comisionul de administrare, va asigur de faptul ca toate instatele au admis faptul ca de fapt comisionul de administrare si mai ales cel raportat la soldul creditului, asa cum este si al dvs. se incadreaza la dispozitiile legii 193/2000 priviind clauzele abuzive si trebuie sa fie eliminat atat pe viitor dar si retroactiv. Practic asupra lui cade o nulitate absoluta. Exista deja o practica extrem de larga si cu siguranta poate fi folosita si la dvs. Cu stima, av Cuculis 0722298011

BIANCA(EDIT)REPLYBuna ziua, Platesc un comision de administrare la un credit ipotecar din 2007 ,de 20 eur.Dupa cele citite mai sus nu mi se pare corect.Care sunt pasii care trebuie sa-i urmez pentru a recupera cest comision . Va multumesc anticipat.

Florin(EDIT)REPLYBuna ziua, Am un credit nevoi personale la Bcr la care platesc in fiecare luna 42 euro comision risc( redenumit din 2010 in administrare) si as dori sa dau banca in judecata pt eliminarea lui si recuperarea sumelor platite in plus pana acum.Ce costuri ar presupune acest lucru?Multumesc

Cuculis(EDIT)REPLYStimata doamna. Comisionul este clar abuziv, probabil deja stiti si dvs. acest lucru. Grupul colectiv se inchide pe data de 15 martie, pana atunci fie aderati prin formular de inscriere fie reveniti dvs. cu toate datele pe avocat@indrumari-juridice.eu av. Cuculis 0722298011

Simona Bucur(EDIT)REPLYBuna ziua!Impreuna cu sotul meu am contractat un credit de nevoi personale in data de 24.08.2010 de la BRD-GROUPE SOCIETE GENERALE SA.Citind zilele acestea contractul am observat ca exista un comision lunar de administrare a creditului,in valoare de 0,35% din soldul Creditului(aproximativ 150lei lunar).Este acest comision abuziv?Si daca da ce pot face?Multumesc!O zi buna!

Cuculis(EDIT)REPLYBuna ziua stimata doamna. Asa cum am facut referire si la alti clienti, o sa va spun cu siguranta ca acest comision raportat la soldul creditului este abuziv prin simplul motiv ca ascunde de fapt o dobanda si nu este transparet aplicat. Il puteti declara ca abuziv insa doar in instanta.Partea buna a unei actiuni se refera si la eliminarea pe viitor a acestui comision fapt ce duce catre DIMINUAREA ratei. Cu stima, av Cuculis 0722298011

Simona(EDIT)REPLYBuna ziua.Va rog , am avut un credit de nevoi personale incheiat in 2007 la Bcr, cu un comision lunar de intretinere de 25 euro, luna aceasta am achitat anticipat restul de credit si am inchis acest cont.Se poate recupera in aceasta situatie acel comision pe l-am platit timp de 7 ani, lunar? Va multumesc.

Cuculis(EDIT)REPLYAvand in vedere ca prevederea pe care dvs. o amintiti se inscrie in prevederile unei clauze abuzive si deci nula absolut, atunci veti putea in cadrul unui proces in acest sens, sa recuperati aceste sume plus dobanzile legale aferente. Cu stima, av Cuculis 0722298011

Simona Bucur(EDIT)REPLYMultumesc!

dumitru(EDIT)REPLYbuna ziua ma numesc dumitru am contractat un credit de nevoi personale in data de 12-06-2006 de la bcr sa sect 1 buc citind zilele acestea contractul am observat ca lunar am platit un comision risc 98,28 ron si un comision de administrare de 17,55 ron sunt aceste comisioane abuzive si ce trbuie sa fac ca am platit pina acum aproape 90 rate lunare la cine pot sa ma adresez si ce sperante de reusita .va multumesc

Cuculis(EDIT)REPLYStimate domn, sunteti pagubit pentru suma de aproximativ 8000 de ron doar din comisionul de risc. Ulterior dupa ce il eliminati din contract si rata va fi redusa proportional. In acest sens o sa va rog sa ne contactati fie prin adeziunea la grupul colectiv fie direct telefonic pentru toate detaliile. Cu stima, av Cuculis 0722298011

ilie(EDIT)REPLBuna ziua.Va deranjez si eu cu o intrebare.Am 2 credite la RALFI IFN. La amindoua platesc comision de administrare.Un credit de 9060 ron la care platesc 81ron pe luna comision,si un credit de 11000 la care platesc 45 ron.ambele sint pe 60 de luni.E normal sa fie asa de mare acest comison?Pot face vreo sesizare?Va multumesc anticipat

Cuculis(EDIT)REPLYBuna ziua stimate domn. In mod normal nu este normal sa platiti un comision de gestiune sub forma aceasta. Comisionul de gestiune trebuie sa fie unul real si proportional cu prestatia bancii, astfel incat acest comision il puteti recupera. Cu stima, av Cuculis 0722298011

dorina voinea(EDIT)REPLYbuna ziua, am un credit la raiffazan din 2009 -2015 la care platesc com,adm.102,90 lunar va rog respectuos s-mi spuneti daca pot recupera acesti bani as mai dori sa stiu cat costa onorariul si daca se plateste cand se casiga procesul

Cuculis(EDIT)REPLYBuna ziua stimata doamna. Am vazut ca ati fost inscrisa si in proceul colectiv. Un coleg avocat revine la dvs. pana la data de 15.03.2014 cand se vor inchide inscrierile. Cu stima, av Cuculis 0722298011

Cuculis(EDIT)REPLYReferitor la comision si Raiffeisen, este constatat ABUZIV.

Andrei Anne Marie(EDIT)REPLYbuna seara, aveti va rog si o hotarare judecatoreasca la care sa facem referire in relatia cu banca? va multumesc,

luminita(EDIT)REPLYBuna,ati putea sa ma lamuriti si pe mine intr-o problema?Am cumparat in 2007 de la altex un calculator si o masina de cusut,am platit pana acum doar minimul de pe factura aproximstiv 70 de mil.vechi si eu in continuare nu am achiat nimic din ratele produselor.TOTI BANII SE DUC LUNAR PE COMISIONON DE ADMINISTRARE 2,8 ls sutafiind acesta si penalizari ca am intarziat putin peste data.In concluzie ce pot face in situatia de fata?Nu vreau sa mai platesc catre ERB RETAIL NICI O SUMA!

Cuculis(EDIT)REPLYBuna ziua stimata doamna. EFG face parte dintre IFN-uri si pot avea niste dobanzi mai mari. Trebuie vazut analizat si citit contractul de creditare. Cu stima, av Cuculis 0722298011 Trimiteti contractul la avocat@indrumari-juridice.eu

florin(EDIT)REPLYIn 12.07.2007 am luat un credit de nevoi personale de la alpha bank,in valoare de 8600 euro pe o durata de 10 ani,am platit rate intre 108 si 120 euro timp de 7 ani iar acum am observat ca mai am de platit 3 809 euro+dobinda 604 euro=4413euro adica mai mult de jumatate din creditul de 8600 euro cea ce ma adus in situatia sa va scriu pt.mi se pare ca sunt inselat. Cind am luat creditul in 2007 am trebuit sa platesc pe loc un comision de administrare de 516 euro din suma de 8600 euro. pina acum am platit in 83 de rate 110 euro=9130+516 comision administrare=9646euro cu 1000 euro peste credit si mai am de platit 4413 euro deci pina la urma o sa platesc 9646+4413=14059 tot creditul. Credit 8600euro,Dobinda sau alte comisioane ascunse care eu nu le stiu 5459 euro=14059 euro. Cind am luat creditul aveam de platit undeva la 12300-12500euro Am intirziat cu plata de max 2 ori in 7 ani max 5-6 zile,ma simt inselat. Va rog sa faceti o verificare sau sa imi spuneti ce sa fac eu vreau sa platesc creditul sunt constient ca nici o banca nu iti da credit cu 0 dobinzi dar nu vreau sa fiu inselat nici macar cu 1 euro. Va multumesc.

ALEXE LUMINITA-ERNA(EDIT)REPLYBuna ziua!Eu si sotul meu am contractat un credit de nevoi personale in data de 50.05 2011 la BRD.Citind contractul am constatat un comision de administrare de 0,4 % din soldul creditului ,care am inteles ca este abuziv.Am aflat abia acum de procesul colectiv .Imi puteti spune cum as putea proceda mai departe.Va multumesc!

Cuculis(EDIT)REPLYBuna ziua stimata doamna.Am vazut ca dvs. sunteti deja inscrisa, urmeaza ca un coleg sa revina la dvs. penrtru a va prelua actele. Cu stima, av Cuculis 0722298011

Ilincaru Marius(EDIT)REPLYBuna ziua! Am contractat un credit de nevoi personale garantat cu ipoteca in valoare de 20.300 EUR la OTP BANK in martie 2010. In toată aceasta perioada am platit lunar un comision de administrare credit in valoare de 0,29% aplicabil la sold. Exista posibilitatea de a recupera in instanța ceea ce am plătit pana acum si de a elimina acest comision de administrare din contract? Va multumesc!

Cuculis(EDIT)REPLYStimate domn, nu doar comisionul de acordare ci si recalcularea dobanzii. Cu stima, av Cuculis 0722298011

solovastru(EDIT)REPLYBuna ziua domnule avocat! Va adresez si eu o intrebare legat de situatia mea. am contractat in cursul anului 2013 un credit ipotecar de 9000 euro la o institutie financiara nebancara. Lunar achitam dobinda remuneratorie la aceasta suma urmind ca soldul creditului sa fie platit la finalul perioadei de creditare. Contractul prevedea si dobinzi penalizatorii aplicate la soldul creditului in caz de intirziere a platii.In cursul lunilor aprileie-mai 2014 deoarece afacerea in care am investit banii din credit a inceput sa sa nu mai mearga atit de bine am inregistrat intirzieri la plata dobinzii ceea ce a facut ca in data de 31 mai 2014 creditul meu sa fie declarat reziliat si exigibil . Ulterior instanta a incuviintat executarea silita a bunului ipotecat pentru soldul creditului + dobinzile remuneratorii restante + dobinzi penalizatorii in hotarire prezizindu-se ca suma datorata se va actualiza. Vreau sa va intreb: exista anumite limitari legale pentru procentul dobinzii penalizatorii pe care societatea creditoare o aplica avind in vedere ca venitul meu ascazut drastic in ultimele luni? Reactualizarea permanenta a debitului afecteaza foarte mult valoarea obtinuta pentru bunul executat in cazul valorificarii sale as vrea sa stiu daca pot ataca cumva in baza legii procentele pe care societatea le aplica ca dobinzi penalizatorii mai ales.Si daca pot contesta executarea in baza acestui fapt.

Liviu – Constantin(EDIT)REPLYBuna ziua, am facut in Noiembrie 2014 un imprumut de 1800 ron la EXTRA SIMPLU, imprumut care trebuia inapoiat in termen de 30 de zile intr-o singura transa, suma toatala 2230. M-am baazat pe un alt imprumut de la o banca reala, nu un IFN, dar mi-a fost respins, deci am fost in imposibilitate de plata. Dupa 30 de zile au pus un comision de intarziere de 50 de ron, apoi inca 3% zilnic. Incearca de 3 ori pe zi sa retraga banii de pe card, ca primesc mesaje de plata esuata, primesc zilnic 4 mail-uri si 1 sms. Intrebare mea este, cat au voie sa puna acea dobanda de 3%, dooarece in mai putin de 3 luni suma a ajuns la 5600. Mie cel putin mi se pare aberant, am incercat cu ei, sa stabilsc sa fac plata de 2230 dar m-am lovit de un raspuns. In felul acesta in cateva luni o sa se ajunga la plata de zece ore mai mare? e legal?! ei au spus ca da, deoarece am semnat un contract.

bibi(EDIT)REPLYV au bagat in baza de date? Koi

Liviu – Constantin(EDIT)REPLY*am incercat sa vorbesc cu ei, sa stabilesc sa fac pata de 2230, dar m-am lovit de un refuz* ( erata )

Sipos Ciprian(EDIT)REPLYBună ziua, am contractat în 2007 un credit de nevoi personale la Brd și pe lângă dobânda și prima asigurare pe care o plătesc lunar mai am un comision de gestionare a creditului lunar as vrea sa va întreb dacă acel comision e legal?mulțumesc

Cuculis(EDIT)REPLYBuna ziua, sunt clauze abuzive multe in contractele BRD, puteti pune incepe un proces tocmai pentru a identifica aceste comisioane plus dobanzile aferente. Cu stima, av Cuculis 0722298011

zanitchi(EDIT)REPLYam 78ani si o pensie de 689lei ,in luna martie am luat un credit onlain ,CREDITU EXTRA SIMPLU ,SUMA DE 500LEI ,din motive de sanatate nu am putut achita acel credit ,pe data de 2015.06.23 18:32:14 am trimis un e-mail rugand sa platesc esalonat ,mi sa spus ca trebuie sa platesc suma de 2043,90 ron intro singura transa ,e enorm ca pentru 500ron sa mi se ceara 2043,90 ron , sunt din barlad jud vaslui

Cuculis(EDIT)REPLYPlatiti-le esaonat in 4-5 rate si inchideti acesta datorie av Cuculis 0722298011

mihaela(EDIT)REPLYAm facut un CAR de 20000 de lei pe o perioada de 2 ani dar am returnat banii dupa 7 luni plus mi sa oprit dobanda 4700 de lei pe stat de plata desi eu am platit in avans.M-am trezit ca am fost data in judecata pt ca mai am de returnat 2900 de lei nu stiu in baza carui calcul si sau facut propriri pe salarul meu si al girantilor ni sau blocat toate conturile.Am dreptul sa cer recalculare de dobinda? si daune morale ? stie deja toata sectia de incident plus problemele aparute in familiile noastre certuri cu sotii etc.

buna ziua,

va rog sa aveti buna vointa de a-mi comunica daca pot ataca clauzele abuzive direct in instanta fara a ma mai adresa intai ANPC in cazul unui contract incheiat in 2008 pe un termen de 4 ani ?

va mutumesc !

Buna ziua stimata doamna. Aveti aceasta posibilitate. Anpc nu trebuie interpretat ca fiind un organism fara de care NU va puteti adresa instantei. Anpc din pacate raspunde intr-un interval extrem de mare de timp si de cele mai multe ori, nefavorabil pentru consumatori. Totusi, nu uitati de procedura prealabila a medierii. Cu stima, av Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Legislatia privind clauzele abuzive este aplicabila si contractelor incheiate de Persoane juridice cu banci? Care sunt legile care cuprind si persoanele juridice, va rog. Multumesc.

Buna ziua stimate domn. Legea 193/2000 nu prevede aceasta posibilitate, fapt pentru care o asemenea actiune ar fi inadmisibila. Persoana juridica in legislatia romaneasca are un inteles distorsionat, in sensul ca si PFA-ul este tot PJ insa prin natura activitatii se comporta cu o persoana fizica. Depinde modul de organizare a PJ, astfel putem determina exact daca este aplicabila, sau nu.

Av. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Daca intr-un contract de linie de credit, initial, in 2008 era suficienta semnatura unui administrator din doi cu drepturi egale, fara garantare ca avalist, este normal sau abuziv ca in anul urmator, fiind si o majorare a liniei sa se impuna aplicarea semnaturii ambilor administratori ca avalisti, iar mai apoi, dupa inca 2 ani, sa fie implicate ca garanti avalisti si sotiile administratorilor? Mentionez ca, pe langa garantiile imobiliare aduse din patrimoniul companiei, unul dintre administratori garanteaza ipotecar creditul cu un imobil, pe cand celalalt administrator nu garanteaza imobiliar cu nimic. Totusi se solicita sa participe ca si garant avalist si sotia celui care nu aduce garantii imobiliare private. Astfel ii este impusa semnarea unui Bilet la Ordin in alb “fara protest”. Nu este abuziva aceasta procedura?

Cat de departe de poate merge retroactiv cu urmarirea clauzelor abuzive? Daca am un contract din martie 2008 cu clauze abuzive, care au fost modificate la 2 luni dupa, mai pot contesta perioada de 2 luni cu caluze neconforme? Multumesc.

Prima data trebuie sa elucidan ce fel de acivitate aveti si ce forma de organizare.Cu stima, av CUculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Comisionul de administrare lunara este abuziv si in cazul liniilor de credit acordate Persoanelor Juridice? Dar Comisionul de acordare si cel de neutilizare?

Am. Rata. Ipotecara. La. Banca. Unicrebit. Orabea.Am. Un contract. Aduzv. Semnat bin. Anul. 2010. Pina. In. Prezant. 2025…. In. Loc. Sami scaba ratele. Acstea. Creste aduziv pzi ce acestea ar tredui sacaba si bupa calcul achitat si inchis acest contract.va intred ce e be facut.. va multumesc

Am un credit contractat în ianuarie 2008 la BCR.Inițial,în contract comisionul de administrare era de 6,35 EUR lunar(0,05% din valoarea creditului) , iar comisionul de urmărire riscuri era de 35,56 EUR lunar(0,28% din valoarea creditului).În cursul anului 2010 banca a introdus comisionul de risc în comisionul de administrare ,actualmente comisionul de administrare fiind de 41,91 EUR lunar.Comisionul de risc poate fi considerat clauză abuzivă conf.Legii 193/2000 republicată(banca nu a negociat cu mine acest comision)? Modificarea comisionului de administrare(prin introducerea comisionului de risc) poate fi considerată clauză abuzivă , în condițiile în care în contract este prevăzut că acesta poate fi modificat și/sau completat numai cu acordul ambelor părți ,prin acte adiționale?Ce mă sfătuiți să fac?

Stimate domn, sunteti in situatia tipica de confruntare cu comisioanele abuzive in contracte. Cel putinc omisionul de risc este cat se poate de clar. BCR a fost singura banca, ce a obligat clientii sa plateasca si RISC SI ADMINISTRARE, ceea ce este foarte grav. Cu siguranta veti avea castig de cauza pe aceste comisioane, fiindca exista o practica clara! Cu stima, av Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Cred ca este cazul ca domeniul de aplicare a contractelor de adeziune sa fie restrans sau eliminat pentru acele servicii in care exista monopol (ex. serviciul de termoficare prestat de o singura persoana juridica).

Impreuna cu sotia mea am contractat un credit ipotecar in august 2008 de la BCR, unde am avut initial o dobanda fixa iar apoi dobanda variabila + euribor, fara marja (marja stipulata in contract zero). In 21.09.2011, in urma unor insistente privind reducerea dobanzi, Bcr m-a chemat sa semnez un act aditional prin care imi reduce rata cu aproape 50 euro, dar imi modifica dobanda variabila in marja fixa+ euribor. repet in contractul prim aveam marja 0.

Intrebarea mea este : este considerata clauza abuziva, transformarea dobanzii din variabila in marja? Credeti ca as avea ceva sanse in instanta?

multumesc

Stimate domn, v-au gasit si v-au aranjat. Cu marja 0 acum erati fericitul castigator al unei dobanzi egale cu 0.2 . Ce sa va spun, asata este practica in Romania, semnam acte nu stim ce facem. Ce a fost a fost, sa vedem ce puteti face. Clauza abuziva este in mod sigur daca o putem si demonstra. In atare situatie, cred ca nu este doar o simpla clauza abuziva este si o imbogatire fara justa cauza ilicita a bancii. Prin urmare, trebuiesc analizate atat actul initial cat si aditionatul. Cu stima,a v Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua, in 2006 am luat un credit ipotecar de la UNICREDIT TIRIAC ,in 2008 mi-a schimbat comisionul de administrare de la 0,2% la 0,5% astfel rata a crescut cu aproximativ 80 de euro,am facut doua cereri dar raspunsul a fost negativ ce putem face in acest caz?

Cazul clasic si tipid RBS/UNICREDIT de majorare a dobanzii. Este o practica abuziva si poate fi denuntanta doar in instanta. Cu stima, av Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna seara.

Am o rata si un card de credit in euro la Unicredit (RBS) din 2008.Incpand cu plata primei rate am regretat ca am facut credit la aceasta banca.

Creditul a fost aprobat repede inainte de 1 Octombrie cand se modificau conditiile de creditare si nu se mai dadea usor credite si valoarea mare 9000 euro .Contul era in euro deci trebuia sa achit rata 150 euro.La fiecare plata imi lua 5 ron comision plata rata.Aveam varianta sa achit in lei la posta romana si sa nu mai achit acel comision de 5 ron de rata pentru ca aveam de achitat si rata la cardul de credit deci 10 ron.Dar ca sa fac asta a trebuit sa imi deschid cont in lei si a costat 15 euro.Am platit si am deschis cont in lei dar dezavantajul aici era ca trebuia sa achit rata la cursul euro al bancii din ziua respectiva si era imens.Daca alegeam sa cumpar euro din alta parte la un curs mai mic trebuia sa achit comisionul de 5 ron care trebuia sa il platesc in euro.Incepand cu 2010 nu au mai perceput acest comision si plateam rata la banca.

In 2009 am simtit criza financiara ,mergeam la serviciu doar 4 zile pe saptamana a 5 a zi era fara plata si salariul a scazut mult si am ajuns in imposibilitatea de a-mi achita integral ratele.Achitam doar o parte la lichidare si cealalta la avans si pentru asta imi percepeau penalizare 15 euro.Am facut 2 cereri catre banca in care le-am explicat motivul intarzierii mele si rugamintea sa ma inteleaga dar la ambele cereri raspunsul a fost ca nu au solutii.

Au fost luni cand luam la lichidare exact cat era rata in euro si aveam de ales sa achit rata toata sa scap de penalizari dar asta insemna sa nu am cu ce sa achit celelalte utilitati si sa nu am sa le dau de mancare celor 3 copiii pe care ii am.

A fost un an greu cu telefoane,amenintari pana la urma am revenit la norma intreaga la serviciu si imi achit ratele.

De curand am auzit ca sunt multe clauze abuzive in contractele de credit si ca multi clienti apeleaza la anpc si mai bine dau ei insisi in judecata banca pentru anularea clauzelor abuzive si as vrea sa fac si eu acest lucru.

Vreau sa dau si eu in judecata aceasta banca la care mai am de platit inca 5 ani dar nu stiu care sunt acele clauze abuzive din contractul meu de credit la care am sanse sa le anulez in instanta.Am studiat toate actele trimise de ei,cererea de credit,extrasele bancare dar nu am pregatire juridica si nu stiu care sunt aceste clauze.

Am luat toate comisioanele care apar in extrasele de cont pe care o sa le scriu aici si la care am marea rugaminte sa imi spuneti daca sunt legale si daca pot sa ma adresez catre anpc si sa cer anularea lor in instanta.

In primul rand as vrea sa stiu daca acel comision perceput la plata ratei era in regula( nu am mai auzit la nicio banca sa practice)

Apoi acel comision de intarziere de 15 euro care de cand Unicredit a preluat creditele de la RBS nu le mai percepe.

In extrasul de cont in care am avut intarziere regasesc dobanda restanta 220 ron si penalizare restanta 65 ron si

comision de gestiune credit care este de 150 ron si apare in toate extrasele de cont lunare primite pana acum.

In extrasul de cont de la cardul de credit apare comision depasire limita de credit de 55 ron.

Va rog sa aveti rabdare si sa imi cititi aceste randuri si sa imi dati un raspuns.Credeti ca am sanse sa dau banca in judecata pentru aceste comisioane si sa im recuperez banii?

Imi mai puteti spune care sunt cele mai frecvente clauze care le practica bancile?M-am uitain de cateva ori in contractul de credit si in conditiile generale ale bancii dar nu inteleg nimic.

Va multumesc anticipat si sper sa cititi si mesajul meu si atunci cand va permite timpul sa imi raspundeti.

Cu profunda consideratie.

Simona Radulescu.

Buna ziua, deja avem pe rol in dosar colectiv litigiu cu aceasta banca. O a va rog sa va adresati direct in registratura noastra la 031.412.48.88 pentru toate lamuririle necesare. Cu stima, av Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua,

am luat in 2007 un credit de nevoi personale cu ipoteca de la ing bank. Precizez ca nu am avut in tot acest timp nici macar o zi intarziere la plata ratelor. Acum vreau sa fac o rambursare partiala anticipata cu reducerea perioadei de rambursare( jumatate din valoarea creditului ramas), dar banca nu e de acord decat cu reducerea ratei si pastrarea perioadei initiale. Mentionez ca in contract nu e specificat clar modul de refacere a scadentarului in cazul unei rambursari anticipate partiale. Ce pot face?

Va multumesc.

Cu stima Diana Demian

Inainte de plata solicitati un mod de rambursare/simulare a momentului dupa ce veti face plata. Cu stima, av Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Domnule avocat,în anul 2007 din 11.06 am achiziţionat un credit in valoare de 63563CHF.Acest credit a fost garantat cu un imobil in Bucuresti. Bineînţeles că şi noi ca alţi români nu am reuşit să plătim in continuare din cauza denominării. În anul 2010 am făcut un act adiţional ,iar pentru un an mi sa redus rata la jumătate. În contract sunt scrise toate comisioanele ,cert este că am ajuns la executare silită. Înanul 2013 in acord cu banca am vândut această garsonieră la suma de 25000 euro,acesti bani intrând in contul creditului.Din preţul obţinut în urma vânzării imobilului ipotecat nu a fost acoperită integral creanţa băncii, rămânând încă 22.974CHF. S-a făcut conversia sumei identificată mai sus 1 CHF=3.6720 .în acest sens mai avînd de plătit 84,264.10lei împărţită în 84 de luni ,rate fixe. Tot ce vreau să ştiu este dacă pot da banca în judecată pentru a converti în Ron creditul acordat la cursul de schimbCHF/RON,la data acordării creditului. Vă mulţumesc

Acesta este formularul de inscriere. Cu stima, av Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua,

Am un credit de nevoi personale in lei din anul 2010 la Credit Agricole Bank (la data acordarii creditului Emporiki Bank).

In contractul de credit am prevazute urmatoarele comisioane:

– comision de analiza 3,50%

– comision de administrare al creditului calculat ca procent din soldul lunar al creditului

– prima de asigurare calculata ca procent din soldul lunar al creditului.

De asemenea mai este o fraza care nu stiu daca este in regula si anume:

“ Banca are dreptul de a modifica marja aplicata la indicele de referinta urmare a unor prevederi legislative care impun in mod expres aceste modificari ale marjei”.

M-ar interesa daca aceste comisioane enumerate sunt considerate abuzive si daca se poate face ceva din punct de vedere legal referitor la acest contract de credit.

Va multumesc anticipat.

Buna ziua. comisioanele pe care le indicati dvs. mai sus sunt abuzive si pot fi recuperate, exista evident si posibilitatea de denominare. Cu stima, av Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Se poate ca SC x SRL, prin contract, sa stabileasca care sunt tertii garanti sau una dintre celelalte societati ale SC x SRL, si in cazul in care SC debitoare nu isi achita datoriile, sa te poti indrepta catre tertii garanti sau una dintre celelalte societati ale SC x SRL pt recuperarea datoriilor?

Daca da, ce clauza treci in contract? Exista un contract anume? Si apoi cum iti recuperezi datoriile de la garant/alta societate a SC x SRL?

Multumesc anticipat!

Patronul firmei la care lucrez a predat proiecte de constructii, folosind semnatura mea, fara sa- mi ceara acordul. Cum pot sa-l opresc sa mai faca asta?

Pai este un veritabil fals acolo. Putem detalia? Cu bine. av. dr. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Bună ziua. Mă numesc Claudiu Cocia. Am o problemă cu cei de la Vodafone. Sunt navigator, și am revenit în țară pe 15.12.2023. Eu am avut cam din 2014 în abonament de 35 euro la Vodafone și ca opțiune am avut Roaming International activ și la un preț mai mic. Din Oct 2023 abonamentul mi-a fost schimbat fără acordul meu și opțiunea care m-a interesa cel mai mult mi-a fost scoasă. Am vorbit de 2-3 ori cu cei de la Vodafone, și mi-au spus diferite minciuni…cum ca mi-am schimbat personal abonamentul într-un magazin Vodafone in Octombrie….eu fiind in voiaj…sau ca mi-au trimis mesaj sa ma înștiințeze- eu nu am primit nimic, sau cel puțin nu imi aduc aminte. In ultimul voiaj am avut telefonul închis 2-3 luni. Eu din 2014 am avut acel abonament pe care la fiecare 2 ani l-am prelungit. Nu am vrut să îl schimb. Acum cei de la Vodafone miau făcut un abonament de 12 euro fără să mă întrebe. Doresc să știu dacă mai pot reveni la abonamentul și opțiunile pe care le-am avut.

Art. 13 al. (9) din Legea nr. 193/2000 prevede: Prin derogare de la prevederile art.719 alin. (2) şi (3) din Codul de procedură civilă, atunci când se solicită suspendarea executării silite, consumatorii sunt exceptaţi de la plata unei cauţiuni atunci când fac dovada faptului că veniturile lunare nu depăşesc valoarea cumulată a două salarii minime pe economie.

Însă în cazul meu, Instanţa a considerat că trebuie să fie luat în considerare salariul minim net pe economie şi venitul net al contestatorului și a respins cererea de exceptare de la plata cauțiunii, venitul meu net fiind de 5027 lei.

Buna ziua, va rog sa-mi spuneti daca am dreptate cand consider ca este o clauza abuziva incheierea unui contract care creeaza efecte retroactiv. In speta, semnarea contractului de salubritate trebuia sa sa faca la data de 01.03.2024 dar eram obligat sa achit factura aferenta lunii februarie desi la adresa respectiva nu s-a prestat niciun serviciu in luna respectiva.

Multumesc !

Buna ziua aș avea o întrebare pentru a realiza un contract cu OMS din Afganistan care sunt clauzele ( nu știu dacă este adevărat dar i-au pretins o sumă mare pentru a realiza contractul ) Este legal să se pretindă o sumă mare de bani pentru rezilierea contractului.cu stimă și aștept un răspuns favorabil.Multumesc

Buna ziua mă puteți ajuta in situata mea să-mi spuneți ce trebuie sa fac, eu am un credit din anul 2006 și de anul acesta mi-a pus oprire pe cont ,menționez că eu nu lucrez și în cont îmi intră doar alocația care din februarie îmi este oprită va mulțumesc frumos 🙏

Folosim cookie-uri pentru a analiza traficul si a imbunatati experienta. Poti accepta tot, refuza, sau alege pe categorii. Vezi politica de confidentialitate.

NecesareEsentiale pentru functionarea site-ului. Mereu active.

StatisticiNe ajuta sa intelegem cum e folosit site-ul (Google Analytics).

MarketingPentru reclame relevante si masurarea campaniilor.

buna ziua,

va rog sa aveti buna vointa de a-mi comunica daca pot ataca clauzele abuzive direct in instanta fara a ma mai adresa intai ANPC in cazul unui contract incheiat in 2008 pe un termen de 4 ani ?

va mutumesc !

Buna ziua stimata doamna. Aveti aceasta posibilitate. Anpc nu trebuie interpretat ca fiind un organism fara de care NU va puteti adresa instantei. Anpc din pacate raspunde intr-un interval extrem de mare de timp si de cele mai multe ori, nefavorabil pentru consumatori. Totusi, nu uitati de procedura prealabila a medierii. Cu stima, av Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Legislatia privind clauzele abuzive este aplicabila si contractelor incheiate de Persoane juridice cu banci? Care sunt legile care cuprind si persoanele juridice, va rog. Multumesc.

Buna ziua stimate domn. Legea 193/2000 nu prevede aceasta posibilitate, fapt pentru care o asemenea actiune ar fi inadmisibila. Persoana juridica in legislatia romaneasca are un inteles distorsionat, in sensul ca si PFA-ul este tot PJ insa prin natura activitatii se comporta cu o persoana fizica. Depinde modul de organizare a PJ, astfel putem determina exact daca este aplicabila, sau nu.

Av. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Daca intr-un contract de linie de credit, initial, in 2008 era suficienta semnatura unui administrator din doi cu drepturi egale, fara garantare ca avalist, este normal sau abuziv ca in anul urmator, fiind si o majorare a liniei sa se impuna aplicarea semnaturii ambilor administratori ca avalisti, iar mai apoi, dupa inca 2 ani, sa fie implicate ca garanti avalisti si sotiile administratorilor? Mentionez ca, pe langa garantiile imobiliare aduse din patrimoniul companiei, unul dintre administratori garanteaza ipotecar creditul cu un imobil, pe cand celalalt administrator nu garanteaza imobiliar cu nimic. Totusi se solicita sa participe ca si garant avalist si sotia celui care nu aduce garantii imobiliare private. Astfel ii este impusa semnarea unui Bilet la Ordin in alb “fara protest”. Nu este abuziva aceasta procedura?

Cat de departe de poate merge retroactiv cu urmarirea clauzelor abuzive? Daca am un contract din martie 2008 cu clauze abuzive, care au fost modificate la 2 luni dupa, mai pot contesta perioada de 2 luni cu caluze neconforme? Multumesc.

Prima data trebuie sa elucidan ce fel de acivitate aveti si ce forma de organizare.Cu stima, av CUculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Comisionul de administrare lunara este abuziv si in cazul liniilor de credit acordate Persoanelor Juridice? Dar Comisionul de acordare si cel de neutilizare?

Am. Rata. Ipotecara. La. Banca. Unicrebit. Orabea.Am. Un contract. Aduzv. Semnat bin. Anul. 2010. Pina. In. Prezant. 2025…. In. Loc. Sami scaba ratele. Acstea. Creste aduziv pzi ce acestea ar tredui sacaba si bupa calcul achitat si inchis acest contract.va intred ce e be facut.. va multumesc

Buna ziua Multumesc pentru raspuns si pentru timpul acordat. Numarul meu de telefon este 074283805x

Am un credit contractat în ianuarie 2008 la BCR.Inițial,în contract comisionul de administrare era de 6,35 EUR lunar(0,05% din valoarea creditului) , iar comisionul de urmărire riscuri era de 35,56 EUR lunar(0,28% din valoarea creditului).În cursul anului 2010 banca a introdus comisionul de risc în comisionul de administrare ,actualmente comisionul de administrare fiind de 41,91 EUR lunar.Comisionul de risc poate fi considerat clauză abuzivă conf.Legii 193/2000 republicată(banca nu a negociat cu mine acest comision)? Modificarea comisionului de administrare(prin introducerea comisionului de risc) poate fi considerată clauză abuzivă , în condițiile în care în contract este prevăzut că acesta poate fi modificat și/sau completat numai cu acordul ambelor părți ,prin acte adiționale?Ce mă sfătuiți să fac?

Stimate domn, sunteti in situatia tipica de confruntare cu comisioanele abuzive in contracte. Cel putinc omisionul de risc este cat se poate de clar. BCR a fost singura banca, ce a obligat clientii sa plateasca si RISC SI ADMINISTRARE, ceea ce este foarte grav. Cu siguranta veti avea castig de cauza pe aceste comisioane, fiindca exista o practica clara! Cu stima, av Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Cred ca este cazul ca domeniul de aplicare a contractelor de adeziune sa fie restrans sau eliminat pentru acele servicii in care exista monopol (ex. serviciul de termoficare prestat de o singura persoana juridica).

Buna ziua,

Impreuna cu sotia mea am contractat un credit ipotecar in august 2008 de la BCR, unde am avut initial o dobanda fixa iar apoi dobanda variabila + euribor, fara marja (marja stipulata in contract zero). In 21.09.2011, in urma unor insistente privind reducerea dobanzi, Bcr m-a chemat sa semnez un act aditional prin care imi reduce rata cu aproape 50 euro, dar imi modifica dobanda variabila in marja fixa+ euribor. repet in contractul prim aveam marja 0.

Intrebarea mea este : este considerata clauza abuziva, transformarea dobanzii din variabila in marja? Credeti ca as avea ceva sanse in instanta?

multumesc

Stimate domn, v-au gasit si v-au aranjat. Cu marja 0 acum erati fericitul castigator al unei dobanzi egale cu 0.2 . Ce sa va spun, asata este practica in Romania, semnam acte nu stim ce facem. Ce a fost a fost, sa vedem ce puteti face. Clauza abuziva este in mod sigur daca o putem si demonstra. In atare situatie, cred ca nu este doar o simpla clauza abuziva este si o imbogatire fara justa cauza ilicita a bancii. Prin urmare, trebuiesc analizate atat actul initial cat si aditionatul. Cu stima,a v Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua, in 2006 am luat un credit ipotecar de la UNICREDIT TIRIAC ,in 2008 mi-a schimbat comisionul de administrare de la 0,2% la 0,5% astfel rata a crescut cu aproximativ 80 de euro,am facut doua cereri dar raspunsul a fost negativ ce putem face in acest caz?

Cazul clasic si tipid RBS/UNICREDIT de majorare a dobanzii. Este o practica abuziva si poate fi denuntanta doar in instanta. Cu stima, av Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna seara.

Am o rata si un card de credit in euro la Unicredit (RBS) din 2008.Incpand cu plata primei rate am regretat ca am facut credit la aceasta banca.

Creditul a fost aprobat repede inainte de 1 Octombrie cand se modificau conditiile de creditare si nu se mai dadea usor credite si valoarea mare 9000 euro .Contul era in euro deci trebuia sa achit rata 150 euro.La fiecare plata imi lua 5 ron comision plata rata.Aveam varianta sa achit in lei la posta romana si sa nu mai achit acel comision de 5 ron de rata pentru ca aveam de achitat si rata la cardul de credit deci 10 ron.Dar ca sa fac asta a trebuit sa imi deschid cont in lei si a costat 15 euro.Am platit si am deschis cont in lei dar dezavantajul aici era ca trebuia sa achit rata la cursul euro al bancii din ziua respectiva si era imens.Daca alegeam sa cumpar euro din alta parte la un curs mai mic trebuia sa achit comisionul de 5 ron care trebuia sa il platesc in euro.Incepand cu 2010 nu au mai perceput acest comision si plateam rata la banca.

In 2009 am simtit criza financiara ,mergeam la serviciu doar 4 zile pe saptamana a 5 a zi era fara plata si salariul a scazut mult si am ajuns in imposibilitatea de a-mi achita integral ratele.Achitam doar o parte la lichidare si cealalta la avans si pentru asta imi percepeau penalizare 15 euro.Am facut 2 cereri catre banca in care le-am explicat motivul intarzierii mele si rugamintea sa ma inteleaga dar la ambele cereri raspunsul a fost ca nu au solutii.

Au fost luni cand luam la lichidare exact cat era rata in euro si aveam de ales sa achit rata toata sa scap de penalizari dar asta insemna sa nu am cu ce sa achit celelalte utilitati si sa nu am sa le dau de mancare celor 3 copiii pe care ii am.

A fost un an greu cu telefoane,amenintari pana la urma am revenit la norma intreaga la serviciu si imi achit ratele.

De curand am auzit ca sunt multe clauze abuzive in contractele de credit si ca multi clienti apeleaza la anpc si mai bine dau ei insisi in judecata banca pentru anularea clauzelor abuzive si as vrea sa fac si eu acest lucru.

Vreau sa dau si eu in judecata aceasta banca la care mai am de platit inca 5 ani dar nu stiu care sunt acele clauze abuzive din contractul meu de credit la care am sanse sa le anulez in instanta.Am studiat toate actele trimise de ei,cererea de credit,extrasele bancare dar nu am pregatire juridica si nu stiu care sunt aceste clauze.

Am luat toate comisioanele care apar in extrasele de cont pe care o sa le scriu aici si la care am marea rugaminte sa imi spuneti daca sunt legale si daca pot sa ma adresez catre anpc si sa cer anularea lor in instanta.

In primul rand as vrea sa stiu daca acel comision perceput la plata ratei era in regula( nu am mai auzit la nicio banca sa practice)

Apoi acel comision de intarziere de 15 euro care de cand Unicredit a preluat creditele de la RBS nu le mai percepe.

In extrasul de cont in care am avut intarziere regasesc dobanda restanta 220 ron si penalizare restanta 65 ron si

comision de gestiune credit care este de 150 ron si apare in toate extrasele de cont lunare primite pana acum.

In extrasul de cont de la cardul de credit apare comision depasire limita de credit de 55 ron.

Va rog sa aveti rabdare si sa imi cititi aceste randuri si sa imi dati un raspuns.Credeti ca am sanse sa dau banca in judecata pentru aceste comisioane si sa im recuperez banii?

Imi mai puteti spune care sunt cele mai frecvente clauze care le practica bancile?M-am uitain de cateva ori in contractul de credit si in conditiile generale ale bancii dar nu inteleg nimic.

Va multumesc anticipat si sper sa cititi si mesajul meu si atunci cand va permite timpul sa imi raspundeti.

Cu profunda consideratie.

Simona Radulescu.

Buna ziua, deja avem pe rol in dosar colectiv litigiu cu aceasta banca. O a va rog sa va adresati direct in registratura noastra la 031.412.48.88 pentru toate lamuririle necesare. Cu stima, av Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua,

am luat in 2007 un credit de nevoi personale cu ipoteca de la ing bank. Precizez ca nu am avut in tot acest timp nici macar o zi intarziere la plata ratelor. Acum vreau sa fac o rambursare partiala anticipata cu reducerea perioadei de rambursare( jumatate din valoarea creditului ramas), dar banca nu e de acord decat cu reducerea ratei si pastrarea perioadei initiale. Mentionez ca in contract nu e specificat clar modul de refacere a scadentarului in cazul unei rambursari anticipate partiale. Ce pot face?

Va multumesc.

Cu stima Diana Demian