DEFINITVA Clauze Abuzive BCR BANK S.A 2025 – Comision de administrare si urmarire riscuri considerate clauze abuzive – Inca un dosar castigat pe anularea clauzelor abuzive BCR Bank

Clauze abuzive BCR – Comisionul de administrare si comisionul de urmarire riscuri din contractul BCR , ambele constatate ca doua comisioane si clauze abuzive in contractul cu banca.

Aveti un contract semnat cu banca , ifn-ul sau alta instituie bancara si vreti sa verificati existenta clauzelor abuzive? Completati formularul de mai jos:

Avand in vedere ca aceste clauze abuzive BCR au fost puse in executare silita si desi debitorul platise ani de zile, culmea este ca in baza clauzelor abuzive BCR , in momentul punerii in 2020 in executare silita a contractului, debitorului i s-a cerut 10000 de euro, desi acesta luase 15000 de euro, aproape ca nu se simtea nimic din plata pe care o efectuase.

Abuz INCREDIBIL al BCR BANK cu clauze abuzive – credit de 15000 de euro din care 5000 de euro doar comisionul de urmarire riscuri si 1000 de euro comisionul de administrare.

In solutia de mai jos veti observa ca in cadrul unei executari silite contestate, adica pe calea contestatiei la executare silita , instanta anuleaza clauza abuziva BCR respectiv comisionul de administrare si comisionul de urmarire riscuri.

Ceea ce este de punctat si consideram ca abuzul BCR este unul colosal , se refera la faptul ca dintr-un credit de 15000 de euro luat de catre debitor, banca solicita 5000 DE EURO adica 1/3 din credit doar cu tiltu de URMARIRE RISCURI iar inca 1000 de euro comision de administrare ILEGAL.

Mentionam ca pe fondul cauzei, ambele comisioane au fost respinse ceea ce ma duce din nou la acelasi lucru pe care il spun de ani de zile ca niciodata nu trebuie sa va opriti doar la solutia data pe fondul cauzei ci trebuie sa formulati apel sau orice alta cale de atac aveti.

Debitorul de mai jos a scapat de sute de milioane de lei vechi de plata prin anularea celor doua clauze abuzive ale BCR BANK

Mai jos aveti solutia instantei de judecata care anuleaza practic executarea silita in mod definitiv si dispune ca acele clauze abuzive BCR sa fie eliminate din actele de executare silita.

Amintim , BCR a cesionat contractul de credit ( in mod ilega ) catre recuperatorul de creanta alaturi de clauze abuzive aferente.

| 01.02.2022 Ora estimata: 10:00 Complet: CA5 COM Tip solutie: Admitere apel Solutia pe scurt: Respinge excepţia inadmisibilităţii. |

Admite în parte contestaţia la executare.

Constată abuzive clauzele prevăzute de art. 9 lit.c privind comisionul de administrare şi de art.9 lit.f privind comisionul de urmărire riscuri din contractul de credit nr.536/004.09.2007 şi dispune anularea acestora.

Anulează actele de executare pentru sumele prevăzute de art. 9 lit.c şi f din contractul de credit şi menţine restul actelor de executare. Respinge în rest contestaţia la executare. Obligă contestatorul la plata în favoarea BEJ Toader Anelin Dan a sumei de 209,44 lei reprezentând contravaloarea copiei dosarului de executare . Respinge cererea contestatorului privind plata cheltuielilor de judecată. Definitivă. Pronunţată prin punerea soluţiei la dispoziţia părţilor de către grefa instanţei, azi, 01.02.2022.

Document: Hotarâre 13/2022 01.02.2022

Clauze Abuzive BCR Bank – Instanta constata existenta caluzelor abuzive folosite de catre banca si le anuleaza – Debitorul isi recupereaza banii platiti in baza clauzelor abuzive

In urma clauzelor abuzive ale BCR S.A – Definitiv instanta de judecata stabileste dobanda contractului la 1.5 % – Vedeti decizia de eliminare a clauzei abuzive BCR de dobanda variabila.

Contract semnat cu Banca BCR? Posibil sa fie o serie de clauze abuzive BCR in contractul pe care-l aveti semnat cu banca.

Asta inseamna ca daca instanta constata ca o serie de clauze din cadrul contractului semnat au valenta abuziva, va puteti recupera banii platiti in baza acelor clauze abuzive Bcr S.A.

Nu ne propunem sa analizam in extensie ce presupune notiunea de clauze abuzive la modul general ci doar ceea ce inseamna sa ai clauze abuzive in contractul cu banca BCR si cum se pot recupera banii platiti in temeiul unor asemenea clauze abuzive BCR!

Ce clauze abuzive BCR a folosit banca si care sunt clauzele abuzive BCR , eliminaate de catre instanta ?

In principal contractele semnate in perioada 2006-2009 dar si cele de data recenta, au ridicat multe dintre problemele pe care BCR S.A le-a intampinat cu clientii acesteia, pe temeiul clauzelor abuzive ale BCR.

Clauze Abuzive BCR Eliminate inclusiv ERGA OMNES de catre instanta se refera si la :

- Dobanda de referinta variabila – asa cum o sa vedeti mai jos, instanta constata ca clauza abuziva dobanda variabila BCR si contractul ramane cu o dobanda de 1.5 PP;

- Comisionul de RISC – clauza abuziva BCR;

- Comisionul de acordare – de asemenea stabilit definitiv ca fiind clauza abuziva a bancii BCR ;

- Comisionul de gestionare al creditului, la fel eliminat.

Recurs Admis – Solutie definitiva si executorie – BCR S.A a folosit clauze abuzive in contractul cu clientul dar si in actul aditional.

Clauze abuzive banca BCR – Instanta elimina atat dobanda fixa din contractul cu banca dar si dobanda variabila din actul aditional.

In contractele de credit ale BCR S.A se pare ca banca a inserat atat in contractul principal cat si in actul aditional, clauze de natura abuziva.

Contractele De Credit Ale Bcr sa contin clauze abuzive constatate de catre instanta de judecata cu privire la dobanda contractuala.

Procese castigate pe clauze abuzive BCR prin care imprumutatii si-au recuperat banii platiti si incasati nejustificat/ilegal de catre banca BCR.

Ce a decis instanta? In primul rand dupa 3 cicluri procesuale adica fond apel si recurs, am reusit alaturi de echipa mea de la SCA Cuculis&Asociatii, sa eliminam dobanda din cadrul contractului de credit.

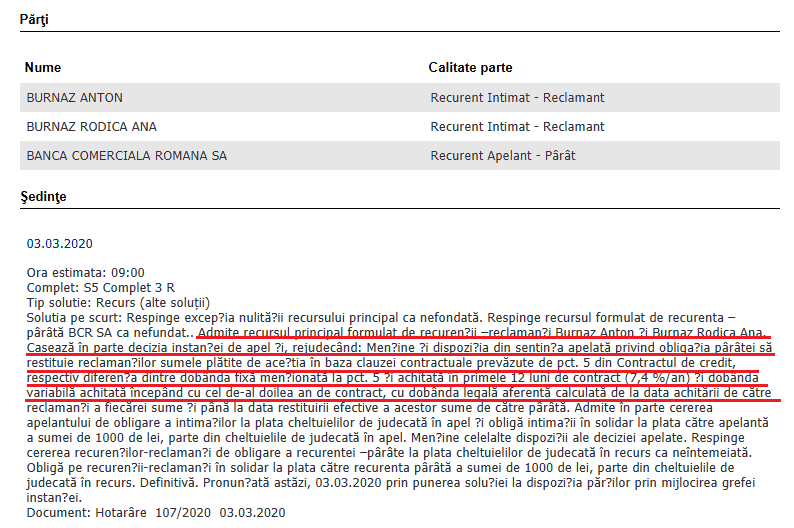

| 03.03.2020 Ora estimata: 09:00 Complet: S5 Complet 3 R Tip solutie: Recurs (alte soluţii) Solutia pe scurt: Respinge exceptia nulitătii recursului principal ca nefondată. |

Respinge recursul formulat de recurenta –pârâtă BCR SA ca nefondat.

Admite recursul principal formulat de recurentii –reclamanti Burnaz Anton si Burnaz Rodica Ana.

Casează în parte decizia instantei de apel si, rejudecând:

Mentine si dispozitia din sentinta apelată privind obligatia pârâtei să restituie reclamantilor sumele plătite de acestia în baza clauzei contractuale prevăzute de pct. 5 din Contractul de credit, respectiv diferenta dintre dobânda fixă mentionată la pct. 5 si achitată în primele 12 luni de contract (7,4 %/an) si dobânda variabilă achitată începând cu cel de-al doilea an de contract, cu dobânda legală aferentă calculată de la data achitării de către reclamanti a fiecărei sume si până la data restituirii efective a acestor sume de către pârâtă.

Definitivă. Pronuntată astăzi, 03.03.2020 prin punerea solu?iei la dispozi?ia păr?ilor prin mijlocirea grefei instan?ei.

Document: Hotarâre 107/2020 03.03.2020

Definitiva – Instanta Reduce Dobanda Pentru 2 Contracte Ale BCR S.A La Doar 1.5 PP Si Obliga Banca Sa Restituie Banii Pe Clauzele Abuzive

Hotararea instantei dinamiteaza clauzele abuzive BCR din contractele de credit ale bancii.

Astfel, cunoastem ca dobanda de referinta variabila a fost declarata abuziva in mod erga omnes .

Mai jos aveti atat contractul ( unul dintre cele 2 cu clauze abuzive BCR) dar si hotararea judecatoreasca definitiva ( mentiunea ca este cu recurs este o greseala), de unde reiese clar ca se va elimina dobanda de referinta variabila iar pe cale ceconsecinta contractul va ramane cu o dobanda de 1.5 PP.

Povestea Debitorului care s-a luptat cu BCR si a CASTIGAT procesul definitiv pe clauze abuzive BCR .

Ma numesc Rochnean Maria, in 2007/2008 am luat un credit de la BCR in valoare de 37.000€ cu ipoteca pentru construirea unei case.

In 2004 soțul meu a suferit un accident de munca care a necesitat 1 an de zile de recuperare, in acest timp nu am mai făcut fata ratelor așa ca am rămas in urma cu plata lor.

Urmând ca după toate acestea, sa fac niște negocieri cu banca prin care au venit sa vadă ca accidentul a fost adevărat și am rămas de comun acord cu un domn de la banca BCR, sa facem refinanțarea și conversia in lei, bineînțeles el a plecat spre București iar a doua zi urma sa semnam noua înțelegere, dar angajata de la banca era prea ocupată sa îmi dea acel contract ca sa îl semnez.

L-am sunat pe acel domn cu care am făcut înțelegerea, i-am dat-o pe dansa la telefon și ea a susținut același lucru, ca nu are timp.

Iar situația a rămas așa cum a fost cu creditul dinainte, cu condiția sa continui ratele.

Cu Ratele neachitate, am făcut o înțelegere ca sa eșalonăm pe parcursul ratelor, urmând sa primesc acasa un act prin care sa constate aceasta înțelegere de plata.

Am plătit rata cum mi s-a spus, am mers la doamna Director și am semnat înțelegerea pentru eșalonarea restantelor, rămânând sa continui cu plata ratelor.

Am așteptat acasa hârtiile ce mi-au fost promise pentru eșalonarea restantelor dar nu le-am mai primit niciodată.

In următoarea luna m-am prezentat sa plătesc ratele, dar m-am trezit ca nu mai am nicio datorie la banca, doar niște rămășițe de vreo 22€.

Am întrebat despre situație și mi s-a răspuns sa plătesc acea suma de 22€ urmând sa ii apăra pe calculator doamnei de la banca motivul pentru care nu mai exista creditul.

Mi-a răspuns sec “creditul a fost vândut”. Am intrat in birou la doamna Director a sunat la acel număr de telefon la care am vorbit cu doamna de dinainte cu care făcusem înțelegerea dar nu a mai răspuns nimeni.

Am tot sunat și am trimis mesaje, e-mailuri și eu si doamna director, dar nr.de fix era neapelabil iar acele nr de mobil la fel. Într-un final am ajuns acasa, după vreo 3 zile mi-a răspuns la telefon alta doamna care mi-a spus ca nu avem ce discuta pentru ca creditul a fost vândut la o firma de recuperare “ EOS credit funding bl designated activity company”.

Apoi in 2018 am primit de la aceasta firma un contract/ angajament de plata pe care nu l-am semnat dar am plătit sume de 9322 lei, 4625 lei, și 1100 lei, după care m-am înscris la avocatul Cuculis și asociații pentru o consultare gratuită a dosarului cu executare silită.

Înainte sa semnez contractul cu firma de recuperare am fost contactata de domnul Cuculis.

Am ascultat toate sfaturile domnului Sorin Putan, care s-a ocupat de cazul meu și in sfârșit după lungi așteptări, stres și chinuri am câștigat acest proces împotriva băncii și a recuperatorilor, datorită Domnului avocat Cuculis.

Vreau sa ii mulțumesc enorm domnului Sorin Putan ca a luptat alături de mine și familia mea! Va mulțumesc din suflet!

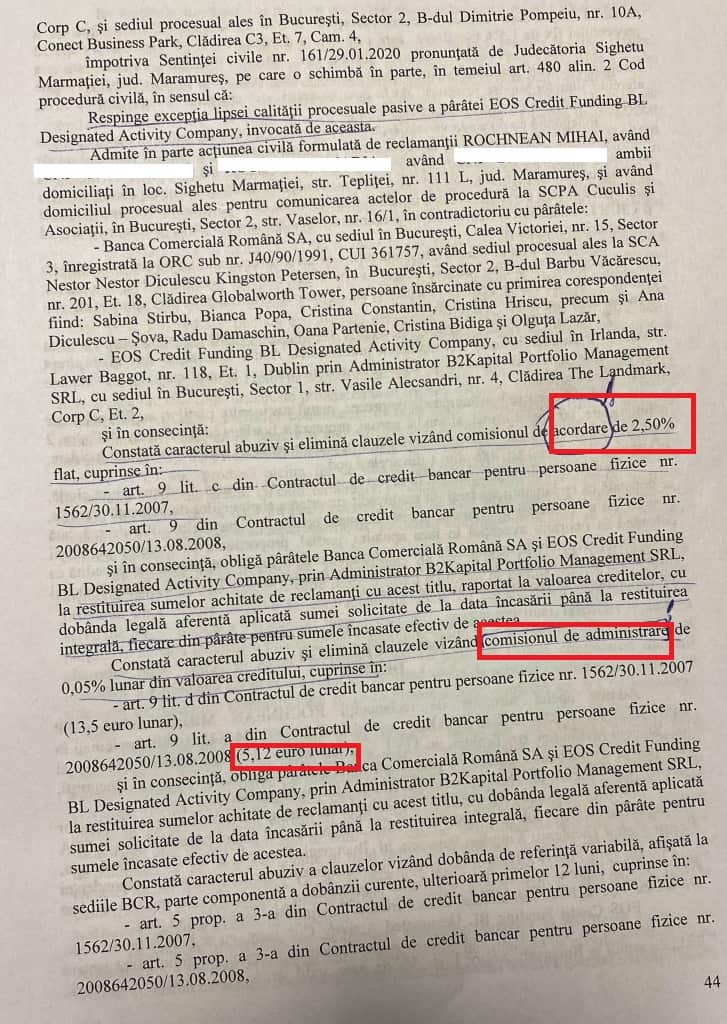

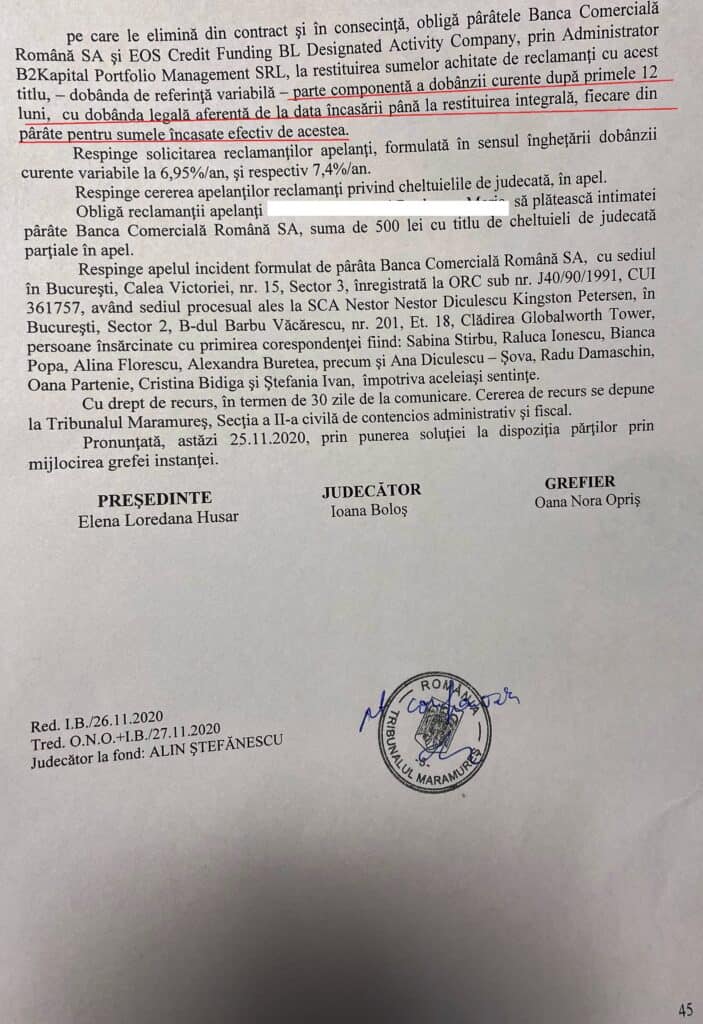

Practic, dobanda de referinta variabila a BCR S.A este considerata ca avand valenta abuziva iar in partea de jos aveti hotararea de eliminare a acestei dobanzi cu titlu de dobanda variabila, ramnanad doar componenta fixa de 1.5 PP.

Model de cerere de constatare clauze abuzive BCR

Banca Comercială Română, in acronim BCR una dintre băncile a căror contracte conţin clauze abuzive, pe care consumatorii au fost constrânşi să le accepte, având în vedere caracterul preformulat al acestora si mai ales modul in care s-a discutat despre posibilitatea negocierii clauzelor, adica deloc.

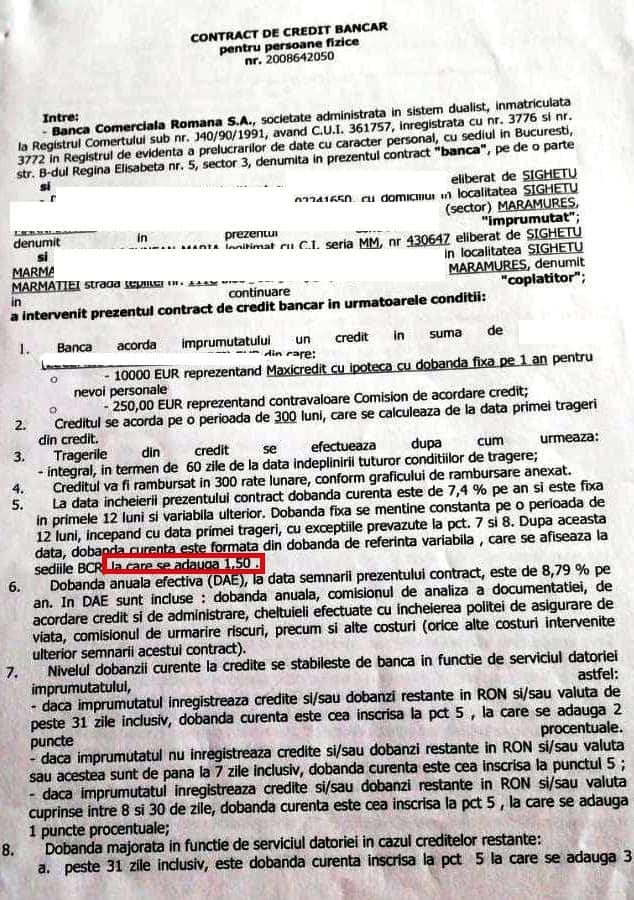

Cu privire la contractele BCR , în materia contractelor încheiate cu această unitate bancară problema clauzelor abuzive priveşte modalitatea de calcul a dobânzii, dobânda care de regulă este fixă în primul an de contract, iar mai apoi variabilă în funcţie de dobânda de referinţă a practică de bancă, de care consumatorii nu au luat niciodată cunoştinţă.

Exact acest lucru s-a intamplat si in speta de mai sus unde discutam despre un contract de credit încheiat în anul 2008, pe o perioadă de 360 de luni, urmând ca plăţile succesive efectuate instituţiei bancare să fie însoţite de o dobândă constantă pe perioada primului an şi ulterior de o dobândă de referinţă variabilă, căreia i se adăuga o marja fixa.

Problema cu marja fixa este ca in multe dintre contractele de credit, aceasta era VARIABILA, fapt ce este absolut ilegal.

Nivelul dobanzii variabile despre care discuta BCR S.A in contractele sale, se refera la o referinta a bancii, adica banca putea sa puna orice tip de dobanda, lucru ce nu permitea in mod concret un calcul efectiv cu privire la dobanda aplicata lunar.

Contracte De Credit Bcr Cu Clauze Ilegale constatate de catre instanta. Clauze Abuzive BCR.

Considerăm că modul de calcul al dobanzii stabilit de catre BCR nu reprezintă decât o modalitate abuziva de inducere în eroare şi de pagubire a consumatorului.

Vizualiati si :

Aşadar, dacă iniţial se adăugă valoarea indicelui independent EURIBOR la dobânda de calcul, ulterior se scade aceeaşi valoare, la care se adaugă întocmai valoarea indicelui de referinţă al BCR şi marja fixă din contract, de 1,2 puncte procentuale.

Atentie la legea clauzelor abuzive 193/2000-

Ce inseamna o clauza abuziva BCR ? – ‚clauza contractuală care nu a fost negociată direct cu consumatorul şi care prin ea însăşi sau împreună cu alte prevederi din contract creează, în detrimentul consumatorilor şi contrar cerinţelor bunei-credinţe, un dezechilibru semnificativ între drepturile şi obligaţiile părţilor’.

Totodată, potrivit art. 4 alin. (1) al Legii nr. 193/2000, coroborat cu art. 3 alin. (1) si (2) din Directiva nr. 93/13/CEE privind clauzele abuzive în contractele încheiate cu consumatorii, ‘o clauză contractuală care nu a fost negociată direct cu consumatorul va fi considerată abuzivă dacă, prin ea însăşi sau împreună cu alte prevederi din contract, creează, în detrimentul consumatorului şi contrar bunei-credinţe, un dezechilibru semnificativ între drepturile şi obligaţiile părţilor’.

Astfel, din definiţiile legale prevăzute la punctul 6 din Anexa la Legea nr. 296/2004 şi art. 4 alin. (1) al Legii nr. 193/2000, coroborat cu art. 3 alin. (1) si (2) din Directiva nr. 93/13/CEE, rezultă că, pentru a considera drept abuzivă o anumită clauză contractuală, trebuie îndeplinite trei condiţii cumulative: 1) clauza să nu fi fost negociată cu consumatorul, 2) aceasta să creeze un dezechilibru semnificativ între drepturile şi 3) obligaţiile părţilor şi să fie contrară bunei-credinţe.

În ceea ce priveşte caracterul negociat al contractului de credit bancar la care se face referire mai sus, în art. 4 alin. (2) al Legii nr. 193/2000 se prevede faptul că ‘o clauză contractuală va fi considerată ca nefiind negociată direct cu consumatorul dacă aceasta a fost stabilită fără a da posibilitate consumatorului să influenţeze natura ei, cum ar fi contractele standard preformulate’.

Avand in vedere ca majoritatea consumatorilor nu au avut posibilitatea efectivă de a negocia direct cu societatea bancară clauzele inserate în contract şi nici nu au putut influenţa natura acestora, întreaga convenţie încheiată între părţi are caracterul unui contract de adeziune.

Cititi si :

- Studiu De Insorire Si Dreptul De A Avea Lumina Naturala

- CCR Sesizata Cu Plafonarea Pensiilor Militare Oug 59/2017 Si Legea 223/2015

- Validarea Popririi

- Sesizarea Curtii Constitutionale Pentru Plata Cass Pe Pensiile Peste 3000 Lei

- Executat silit de Bej Tranca Bogdan Ovidiu

Consumatorii au dreptul sa fie informati pe deplin!

Potrivit art. 45 din Legea nr. 296/2004 privind Codul consumului, ‘consumatorii au dreptul de a fi informaţi în mod complet, corect şi precis asupra caracteristicilor esenţiale ale produselor şi servicilor, inclusiv a serviciilor financiare oferite de către agenţii economici, astfel încât să aibă posibilitatea de a face o alegere raţională între produsele şi serviciile oferite, în conformitate cu interesele lor economice’.

BCR S.A NU SI-A INFORMAT COMPLET CLIENTII.

Mai mult decât atât, prin art. 14 lit. a) din Legea nr. 190/1999 privind creditul ipotecar pentru investiţii imobiliare, legiuitorul precizează că ‚variaţia ratei dobânzii trebuie să fie independentă de voinţa creditorului ipotecar, raportată la fluctuaţiile unor indici de referinţă verificabili, menţionaţi în contract sau la modificările legislative care impun acest lucru’

. Prin urmare, dobânda variabilă, poate fi raportată doar la indici de referinţă verificabili si nu asa cum stabileste dobanda BCR in mod UNILATERAL.

Prin art. 2 lit. e) al Legii nr. 363/2007 privind combaterea practicilor incorecte ale comercianţilor in relaţia cu consumatorii şi armonizarea reglementarilor cu legislatia europeana privind protectia consumatorilor,legiuitorul român defineşte deformarea substanţială a comportamentului economic al consumatorilor ca fiind ‘folosirea unei practici comerciale ce afectează considerabil capacitatea consumatorilor de a lua o decizie în deplină cunoştinţă de cauză, decizie pe care altfel nu ar fi luat-o’.

Modificarea unilaterala a dobanzii din contractele cu BCR S.A este o clauza ABUZIVA .

Aşadar, în baza principiului potrivit căruia contractele pot fi modificate doar prin acordul părţilor, orice modificare a acestuia fără acordul ambelor părţi este abuzivă şi se impune constatarea nulităţii absolute a prevederilor din contractul de credit bancar dintre părţi şi a actelor subsecvente acestui contract, prin care se modifică în mod unilateral dobânda aplicată împrumutului.

Clauze Abuzive Banca BCR – Potrivit art. 6 alin. (1) lit. d) al Legii nr. 363/2007, ‘o practică comercială este considerată ca fiind înşelătoare dacă aceasta conţine informaţii false sau, în orice situaţie, inclusiv în prezentarea generală, induce în eroare sau este susceptibilă să inducă în eroare consumatorul mediu, astfel încât, în ambele ipoteze, fie îl determină, fie este susceptibilă să îl determine să ia o decizie de tranzacţionare pe care altfel nu ar fi luat-o, chiar dacă informaţiile sunt, în fapt, corecte în raport cu preţul sau modul de calcul al preţului ori existenţa unui avantaj specific al preţului.’

Alte clauze pe care legea dar si practica judiciara le-a determinat ca avand caracter abuziv.

Comisioanele bancare cum ar fi comisionul de administrare sau comisionul de risc si acestea regasite in contractele BCR S.A au fost declarate de catre instanta ca avand caracter abuziv.

Inclusiv comisionul de acordare BCR si chiar si cel de administrare BC de la prima casa, au fost eliminate de catre instantele nationale ca avand valenta abuziva.

De precizat este că legea care guvernează caracterul abuziv al clauzelor în contractele încheiate cu consumatorii (Legea nr.193/2000) prevede, prin art. 6, următoarele : ‘clauzele abuzive cuprinse în contract şi constatate fie personal, fie prin intermediul organelor abilitate prin lege nu vor produce efecte asupra consumatorului, iar contractul se va derula în continuare, cu acordul consumatorului, numai dacă după eliminarea acestora mai poate continua’.

Fără putere de tagada, sancţiunea care poate interveni şi care lipseşte o clauză de efectele ei este nulitatea absolută si exact acest lucru se intampla cand vine vorba de clauzele abuzive, ele sunt lovite de nulitate absoluta.

Av.Drd. Cuculis Adrian

Am un credit imobiliar din 2006 la BCR

buna ziua

am un contract de credit bancar pentru persoane fizice din 29.11.2007

la BCR

Buna ziuă!

Ma scuza.ti pentru deranj, în legătură cu trecerea d ela robot la ircc. As dori sa va intreb daca este normal, soldul era o sumă mai mica si cand am trecut la ircc la șold acem o sumă mai mare.

Va multumesc

Bună ziua , mă numesc Borleanu Corina, sunt din Hunedoara și în 2008 am contractat un credi de nevoi personale cu ipotecă de la BCR . Am o dobanda variabilă în prezent care creste în funcție de indicele de referinta euribor. La suma contractata în valoare de 54800 euro, plătesc lunar dobanda de aprox 10% , rata lunară de 562 euro.In contract se stipulează ca din al doilea an se va percepe o dob.variabila formata din indicele de referinta plus marja bancii de 1,5 pp.Comisionul de administrare lunar este de 27 euro. Aș dori să luăm legătura și sa facem demersurile necesare pentru a lamuri aceasta situatie cu banca. Consider un abuz al băncii acest contract mai ales ca nu mi se oferă o lămurire în ce privește calcului dobânzii și perceperea comisioanelor. Sunt cu plata la zi a acestor rate, până acum am platit timp de 15 ani aprox.80000 euro .Suma rămasă de plata este de 35000 euro, deci în 15 ani am scăzut din principal doar 20000 euro, restul fiind dobânzi și comisioane.

BUNA ZIUA STIMAȚI AVOCAȚI

Mă numesc NICULAE DOREL și apelez la ” MĂRINIMIA DUMNEAVOASTRĂ” solicitând sprijin în preluarea dosarului meu în care sunt parte reclamantă, iar pârâtă este B.C.R. S.A. și societatea recuperatoare credite SUPORT COLECT S.R.L. al cărui obiect se referă la comisioane abuzive aplicate la un credit contractat de subsemnatul la B.C.R. filiala HAGHITA MiERCUREA CIUC.

Precizez că inițial plângerea adresată justiției s-a derulat ca fiind o cauză comună în anul 2010 apărător fiind la aceea dată D-l AVOCAT CUCULIS iar ulterior cauza a fost disociată pe fiecare reclamant în parte. Așa că s-a întocmit dosarul 7580 / 301 / /2017 în care parte rclamantă este reprezentată de subsemnatul și NICULAE ARETA , iar parte pârâtă cele două societăți menționate mai sus. În vara anului 2010 subsemnatul m-am despărțit de fosta soție în urma solicitării desfacerii căsătoriei înaintată de către aceasta la Judecătoria Miercurea Ciuc. Solicitarea s-a finalizat în ianuarie 2011.

Tot în anul 2010 fosta soție NICULAE ARETA ( actual GHIURȚU ARETA ) din proprie inițiativă a înaintat o plângere la Judecătoria Miercurea Ciuc în calitate de reclamant, împotriva SOC. B.C.R. S.A. filiala Miercurea Ciuc Jud. Harghita și SOC. SUPORT COLECT S.R.L. BUCUREȘTI clauza fiind ” DOBÂNDA ABUZIVĂ LA CREDIT ”

Menționez că fosta soție a avut calitatea de GIRANT COPLĂTITOR în contractul de credit contractat de subsemnatul la SOC. B.C.R. S.A.

Deși postura în care era o obliga pe aceasta să plătească ratele scadente în situația in care ÎMPRUMUTATUL nu reușea să achite aceste rate, fosta soție plină de nonșalanță reclamă cele două societăți fără să fi plătit o singură rată scadentă. Astfel că s-a întocmit dosarul 3610 / /258 / /2010 având ca obiect ” DOBÂNDA ABUZIVĂ ” aplicată la credit de către SOC: B.C.R. S.A. Cu toate că societatea bancară ca răspuns la o adresă adresată de reclamantă acesteia, prin care solicita dete referitoare la contul prin care se derula plățile aferente contractului de credit a înștiințat-o pe reclamantă că nu are acces la datele solicitate . Deoarece postura acesteia în contractul de credit de ” GIRANT ”nu î-i conferă posibilitatea de acces la aceste date. Împrumutatul fiind singurul care are acces la datele referitoare contului respectiv.

Ca atare reclamanta a solicitat introducerea subsemnatului în proces pe postul de intervenient

Cu toate că am solicitat președintelui ca poziția subsemnatului să fie de intervenient principal și nu accesoriu

Am făcut această solicitare ca urmare a unor pretenții personale față de SOC. B.C.R. S.A. respectiv SOC. SUPORT COLECT S.R.L. derivate din contractul de credit , incluzând și COMISIOANELE ABUZIVE aplicate la creditul solicitat . Nu s-a luat în considerare solicitarea subsemnatului și am fost catalogat intervenient accesoriu în favoarea reclamantei.

Dosarul 3610 / 258 / 2010 sa finalizat cu câștig de cauză pentru reclamantă respectiv GIRANTĂ iar împrumutatul a rămas cu plata pagubelor.

În această situație STIMAȚI AVOCAȚI strig după ajutor și vă solicit preluarea cazului meu respectiv dosarul Nr. 7580 / 301 / 2017 aflat la Instanța de Judecată a Tribunalului București

secția a-iv -a civilă având ca obiect comisioanele abuzive aplicate la credit de către SOC: B.C.R S.A.

Menționez că am primit CITAȚIE prin care sunt înștiințat că la data de 18 Octombrie 2023 ora 09.00 am înfățișare la camera E 26

a Tribunalului București Detalii față de derularea cazului vă furnizez după preluarea dosarului.

CU STIMĂ

ȘI CONSIDERARE NICULAE DOREL

Pot să dau în judecata BCR – ul pt comisioane abuzive având în vedere că creditul contractat în 2007 a fost executat în 2013?Consider că banca și a recuperat debitul restant prin executare, debiit ce a fost calculat cu dobânzi și clauze abuzive practicate de către bancă la acea perioada. Mulțumesc!

Buna ziua! In data de 8 Noiembrie 2022 am semnat un acord de plata cu BCR, valabil pana in iunie 2028. Acolo, eu ma angajam sa platesc 1500 de lei pe luna, pentru a recupera datoriile izvorate dintr-un credit contractat la BCR. Am platit constiincios pana in martie 2026, cand m-am pomenit ca BCR a denuntat unilateral acordul de plata, a declarat scadent anticipat creditul si a cedat dosarul meu catre EOS KSI. In acordul de plata se scria explicit “Pe parcursul indeplinirii Angajamentului de Plata procedurile de executare nu vor fi initiate”…si totusi ei le-au initiat…fara a ma notifica in niciun fel in acest sens. Ce se poate face in acest sens? As putea sa ma adresesz CSALB? Are sens sau e doar o pierdere de timp?