Simplu Credit IFN si clauzele abuzive anulare din cadrul contractului de credit.

Clauze Abuzive Simplu Credit Ifn – Atat pe fond cat si in apel, instantele de judecata au gasit ca avand valenta abuziva, atat comisionul de risc din cadrul contractului cu Simplu Credit IFN dar mai ales dobanda penalizatoare de 1%/ ziua de intarziere.

Clauze Abuzive Eliminate Din Contractul Cu Simplu Credit Ifn – Dobanda Penalizatoare Si Comisionul Cresteau Artifical Creditul contractat de catre debitor.

Decizie EXECUTORIE IN APEL – Simplu Credit IFN si ce clauze abuzive a folosit in contractele incheiate cu consumatorii.

Pe langa faptul ca si dobanda DAE era una CONSIDERABILA cu zeci de procente, la un simplu calcul, daca debitorul ar intra in scadenta anticipata pentru un imprumut de 10000 de lei, ar avea de achitat ZILNIC – 100 de lei, ceea ce ar insemna ca intr-un an ar plati COLOSA SUMA DE 36500 LEI, adica de 3 ori valoarea creditului.

Dobanda penalizatoare clauza abuziva, a fost considerata astfel si anulata din mai multe contracte de credit si nu doar din cadrul contractelor de credit de la Simplu Credit IFN.

Fara sa mai pierdem timpul, prezentam decizia EXECUTORIE data in APEL prin care instanta stabileste ca atat dobanda penalizatoare de 1%/ziua de intarziere cat si comisionul de risc, ambele sunt abuzive in raport de contractul semnat de catre debitor.

Solutia instantei a fost consecventa. Initial in 2019 a dispus anularea clauzelor amintite mai sus din contractul de credit, pentru ca mai apoi sa fie mentinuta solutia si in apel, in 2020.

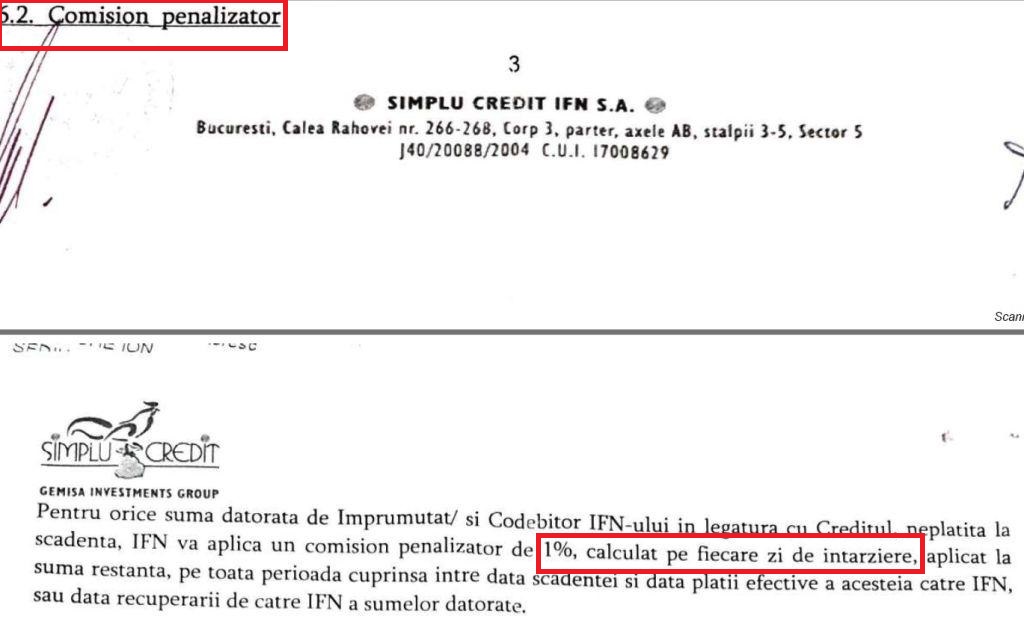

Cum arata clauza de dobanda penalizatoare din contract, o vedeti mai jos.

Practic pentru orice suma datorata de imprumutat dar si de catre orice alt codebitor in legatura cu creditul luat de la Simplu Credit IFN, neplatita la scadenta, IFN-ul va aplica un comision de 1% calculat la fiecare zi de intarziere, aplicat la SUMA RESTANTA pe toata perioada cuprinsa intre scadenta si plata efectiva.

Concluzia este ca deca nu reuseai sa platesti un an, nu te mai scapa nimeni de creditul acesta.

Ora estimata: 12:30

Complet: CN35

Tip solutie: Admite in parte cererea

Solutia pe scurt: Admite în parte acţiunea formulată de reclamantul Zavera Mihai, în contradictoriu cu pârâta Simplu Credit IFN SA.

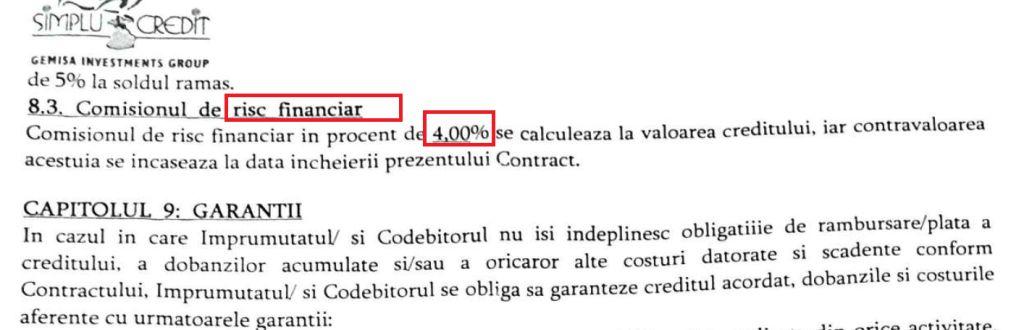

Constată caracterul abuziv al prevederilor de la articolele 6.2. si 8.3 din contractul de credit nr. 000387 din 15.10.2007 încheiat între părţi.

Obligă pârâta la restituirea sumelor reprezentând dobânzi penalizatoare percepute peste nivelul dobânzii curente si a sumelor reprezentând comisionul de risc financiar, împreună cu dobânda legală, calculată de la data încasării fiecărei sume în parte, până la data restituirii efective.

Obligă pârâta la plata către reclamant a sumei de 1.000 lei, reprezentând cheltuieli de judecată. Cu drept de apel, în termen de 30 zile de la comunicare, cererea urmând a fi depusă la Judecătoria Giurgiu. Pronun?ată prin punerea solu?iei la dispozi?ia păr?ilor prin mijlocirea grefei instan?ei azi, 18.02.2019.

Document: Hotarâre 566/2019 18.02.2019

Pe langa obligarea paratei la plata sumelor de bani ce au fost platiti in mod nejustificat prin intermediul clauzelor declarate abuzive, instanta a dispus ca Simplu Credit Ifn sa plateasca si dobanda legala.

In apel, decizia a ramas neschimbata, inclusiv instanta de apel considerand ca este abuziva clauza dobanzii penalizatoare dar si clauza comisionului de risc financiar.

| 24.06.2020Ora estimata: 11:00 Complet: CAG5 Tip solutie: Nefondat Solutia pe scurt: Respinge ca nefondat apelul declarat de apelanta împotriva sentinţei civile 566/18.02.2019 a Judecătoriei Giurgiu, în contradictoriu cu intimatul. |

Puteti citi si despre subiecte conexe:

Clauze Abuzive Simplu Credit Ifn – De asemenea si clauza de risc financiar a fost demontata si evacuata din contractul de credit unde comisionul grupa 4% din valoarea totala a creditului practic comportandu-se exact precum un comision de acordare.

Expresia clauzelor abuzive din contractul Simplu Credit IFN, il transforma de fapt pe debitor intr-un consumator CAPTIV al contractului de credit iar in cazul in care ramane in urma cu plata ratelor este sortit unui dezastru financiar, tocmai prin prisma clauzelor abuzive impuse de catre acest IFN.

De asemenea, tragedia financiara apare atunci cand debitorii care fac asemenea credite la IFN-uri in acronim si detaliat INSTITUTII FINANCIARE NEBANCARE, cand incep sa fie executati silit de Simplu Credit IFN sau alte entitati asemanatoare iar dobanda penalizatoare ii trimite in ruina financiara din care nu mai pot iesi decat eventual pe calea unei contestatii la executare sau daca nu se afla in executare, prin contestarea clauzelor abuzive din cadrul contractelor de credit.

Dupa parerea noastra DOBANDA PENALIZATOARE excesiva este ILEGALA nu doar abuziva, de altfel si CJUE a stabilit asta in cauza C96.

De adaugat in speta de mai sus este si faptul ca IFN-urile abuzeaza de pozitia lor usor pusa in privilegiu raportat la faptul ca nu sunt atat de stricte controalele si prevederile legale cu privire la infiintarea unui IFN, raportarile pe care trebuie sa le faca dar si altele si mai ales ca actualmente nu exista o legislatie in materie care sa limiteze dobanda la care pot da imprumuturi.

Astfel, exista in Romania IFN-uri care practica si dobanzi de peste 36000% si acest lucru nu este scris gresit.

Clauzele abuzive din contractele cu IFN-urile dar si cu bancile, pot creste in mod artificial pretul contractului iar acest lucru duce de multe ori la imposibilitatea de plata a ratelor.

Legea 193/2000 reprezinta apanajul unui imprumutat cu Clauze Abuzive Simplu Credit Ifn, in contractul sau, prin deschiderea unei actiuni in instanta si prin eliminarea clauzelor de natura abuziva din cadrul contractelor de credti.

Av. Drd. Cuculis Adrian

de curand mi s-a comunicat de către executorul judecătoresc ca mi s-a infiintat poprire la banca pentru un contract de credit la IFN Simplu Credit din anul 2007 pentru care am plătit pana acum peste 30. 000 de lei – poprire(eu fiind girant), iar suma actuala este de 100.000 de lei. Ce este mai indicat sa formulez: actiune in raspundere contractuala sau contestatie la executare privind măsura popririi, cu evidențierea în ambele cazuri a clauzelor abuzive?

Buna ziua. Am tot spus si acum am ocazia sa o repet. Nu puteti face decat contestatie la executarea silita. Cu stima, av.drd. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua am si eu un credit la simplu credit nu am putut plati doua luni ,si acuma fac presiuni ca imi trimit dosarul la executare silita dsca nu platesc in 24 de ore .ce pot sa fac?

Trebuie sa fie facuta o contestatie la executare silita. Cu bine. av. dr. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Bună ziua,am un contract la Simplu Credit.Conform noii legi referitoare la plafonare când se poate cere refacerea contractului? Pentru un credit de 16000 trebuie să plătesc 52000…. Mulțumesc

Buna ziua. Dobanzile ilegale, asta se intampla acolo. In mod evident trebuie sa rezolvam situatia in instanta si sa atacam dobanzile. Cu bine. av. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Bună ziua, pentru un credit făcut la simplu credit if, în suma de 18000 RON, luat în 2020, am ajuns sa plătesc peste 36000 RON, în momentul de față fiind executata silit, cu poprire pe salariu. Se mai poate face ceva?