Executare Silita Si Clauze Abuzive In Conractele Humanik Credit Ifn – Descopera Povestea Debitorilor Care S-au Luptat Cu Inf-urile Si Au Castigat

Executat Silit De Humanik Credit Ifn print-un contract din 2023 ce contine clauze abuzive. Da, da, ati vazut bine, clauze abuzive intr-un contract de credit cu IFN-ul Humanik Credit IFN, o instituie situata prin Bistrita si care a incercat sa execute silit un debitor folosind clauzele abuzive pentru a mari valoarea debitului pe care l-a si pus in executare silita ilegala.

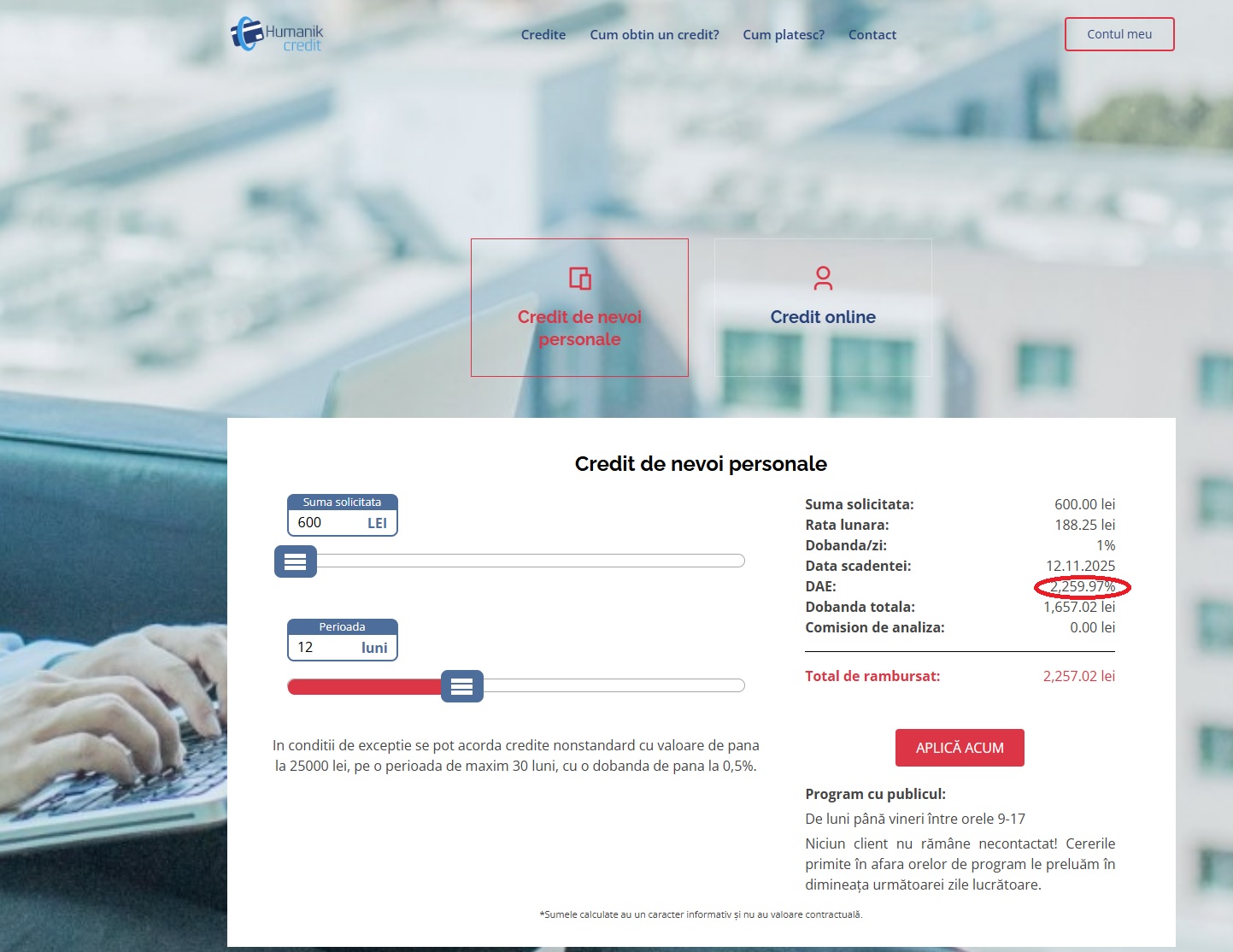

Interesant este si faptul ca astazi, data la care redactam prezentul material spre interesul si ajutorul debitorilor adica , la o zi de la intrarea cu efecte depline in vigoare a legii 243/2024 care PLAFONEAZA DOBANZILE LA IFN-uri, o sa vedeti cum acelasi IFN Humanik Credit, pe site-ul propriu, nu respecta legea si are dobanzi de sute de procede in D.A.E.

Executarea silita pe care o s-o vedeti mai jos, a fost initiata in baza unui contract de credit intocmit cu IFN-ul Humanik in anul 2023, cand peste legislatie deja era trecuta si OUG 52/2016 si OUG 15/2024 si Oug 50/2010 si totusi acest IFN, folosea dobanzi penalizatoare de 2%/ziua de intarziere, pentru un credit de 7500 de lei care CULMEA, 6 luni mai tarziu s-a transformat asa cum veti vedea, intr-o datorie de 31934 de lei!!!!

Sigur ca orice debitor de buna credinta isi pune problema, cum este posibil asa ceva si se gandeste daca nu cumva este abuzat. Si bine a facut fiindca primul gand ca treci printr-un abuz, este gandul BUN si atunci te indrepti catre prima arma pe care o ai la indemana si anume contestatia la executare silita unde am invocat prezenta clauzelor de natura abuziva in contractul cu IFN HUMANIK CREDIT.

Sa incepem!

Sunteti executat silit si vreti sa verificati legalitatea executarii silite? Completati formularul de mai jos:

Iei 7000 De Lei, Platesti in 6 Luni 31000 De Lei – Logica De IFN Humanik – Logica Ilegala – Instanta Anuleaza Executarea Silita

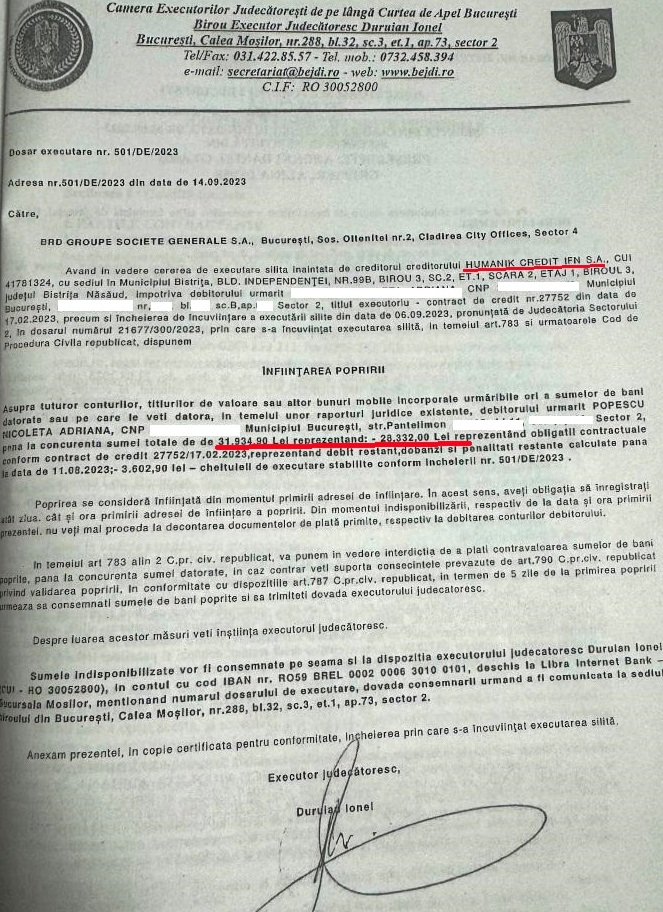

Executat Silit De Humanik Credit – Destul de lesne de observat faptul ca debitorul imprumutat a semnat contractul de credit cu IFN-ul Humanik in anul 2023 in luna februarie.

La fel de usor de identificata din actul de executare silita emis de executorul Duruian Ionel este si faptul ca in luna septembrie, aproximativ 6 luni mai tarziu, debitul pe care il cerea IFN-ul era de aproape 32000 de lei, adica de aproximativ 5 ori mai mare intr-un interval de timp extrem de scurt.

Asa cum puteti observa in documentul de mai sus de infiintare a popririi, suma pe care este executat silit debitorul, a crescut in atat de mult incat un debitor care a dorit un imprumut minimal de 7000 de lei, ajunge sa ii fie imposibil sa mai restituie aceasta suma de bani care a explodat de 5 ori in 6 luni.

Sigur ca in spatele adresei de executare silita asa cum o vedeti mai sus se ascunde abuzul si anume un DAE de 885% si o penalitate COLOSALA DE 2%/ziua de intarziere, ceea ce este absolut ILEGAL.

De aceea am spus intotdeauna ca este ESENTIAL pentru a verifica o executare silita indreptata impotriva dvs., sa formulati contestatii la executare silita.

Executat Silit De Humanik Credit– IFN Humanik Credit Nu Respecta Legea Plafonarii Dobanzilor – Dovada

Avem oficial legea plafonarii dobanzilor, intrata in vigoare cu toata puterea de la 11.11.2024 si data de la care debitorii prin avocat sau nu pot cere REVIZUIREA CONTRACTELOR si sa le fie scazute dobanzile ilegale si imorale chiar si pentru contractele aflate in desfasurare.

Avem 3 articole importante pentru a va arata, cu probe, cum in 12.11.2024, la o zi distanta de la intrarea in vigoare a legii plafonarii dobanzilor, acelasi IFN Humanik Credit NU RESPECTA LEGEA.

Articolul 4 ,5, 6 din legea 243/2024 arata ca :

Articolul 4

Dobânda anuală efectivă, denumită în continuare DAE, la creditele ipotecare pentru investiţii imobiliare nu poate depăşi cu mai mult de 8 puncte procentuale dobânda la facilitatea de creditare practicată de Banca Naţională a României pe piaţa financiar-bancară internă.

Articolul 5

În cazul creditelor de consum, DAE nu poate depăşi cu mai mult de 27 puncte procentuale dobânda la facilitatea de creditare practicată de Banca Naţională a României.

Articolul 6

(1) Prin excepţie de la prevederile art. 5, în cazul creditelor de consum în valoare maximă de 5.000 lei, costul total al creditării nu poate depăşi 1% pe zi şi, concomitent, valoarea totală plătibilă de către consumator nu poate depăşi dublul valorii totale a creditului.

(2) Prin excepţie de la prevederile art. 5, în cazul creditelor de consum cu valoare cuprinsă între 5.001 lei şi 10.000 lei, costul total al creditării nu poate depăşi 0,8% pe zi şi, concomitent, valoarea totală plătibilă de către consumator nu poate depăşi dublul valorii totale a creditului.

(3) Prin excepţie de la prevederile art. 5, în cazul creditelor de consum cu valoare cuprinsă între 10.001 lei şi 25.000 lei, costul total al creditării nu poate depăşi 0,6% pe zi şi, concomitent, valoarea totală plătibilă de către consumator nu poate depăşi dublul valorii totale a creditului.

Pai dragii mei, i-am prins pe cei de la HUMANIK CREDIT IFN cu minciuna si cu clauzele abuzive, direct la ei pe site.

Interogarea facuta mai sus arata ca in data de 12.11.2024, la o zi dupa intrarea in vigoare a legii 243/2024

daca luai un credit la acest IFN, trebuia sa platesti valoarea lui totala NU DUBLU ci de 3 ORI MAI MULT si asta intra in contradictie cu art. 6 alin 1 din legea 243/2024 “valoarea totală plătibilă de către consumator nu poate depăşi dublul valorii totale a creditului.”

De asemenea si DAE care arata ca este de 2259% este la fel tot o clauza abuziva in sensul legii si nu respecta legislatia in vigoare, desi in calculator se arata ca dobanda/zi ar fi de 1% iar pe 12 luni ar fi trebuit sa fie MAX 365% dar si asa suma ar fi undeva la 2100 de lei si nu 2259 lei ( aici arata o alta eroare probabil intentionata) si oricum NU ar putea sa depaseasca 1200 de lei, desi o face.

Articolul 7 din aceeasi lege, va da posibilitatea plafonarii tuturor creditelor aflate in desfasurare!!

(1) Dacă nivelul DAE sau, după caz, al costului total al creditării pe zi şi/sau nivelul valorii totale plătibile de către consumator sunt mai ridicate decât plafoanele stabilite la art. 4-6, aceste niveluri vor fi reduse, în mod corespunzător, la cererea consumatorului, fie pe cale amiabilă, fie pe cale judecătorească, fie prin apelarea la o entitate de soluţionare alternativă a litigiilor.

(2) Cererea consumatorului de rezolvare pe cale amiabilă sau prin apelarea la o entitate de soluţionare alternativă a litigiilor poate fi făcută direct sau prin intermediul unei asociaţii de consumatori.

Clauze Abuzive In Contractele Cu Ifn Humanik Credit – Dobanda Penalizatoare Clauza Abuziva

În anul 2024, domnul B.C. a împrumutat suma de 12.500 lei de la Humanik IFN SA.

La scurt timp, din motive obiective, a încetat să mai achite ratele, iar IFN-ul a declarat creditul scadent anticipat, fără să comunice printr-o notificare această măsură, indiferent că în contract și-a asumat obligația de informare. Ulterior, a trecut direct la executarea silită a contractului de credit, deși creanța era vădit lipsită de caracterul exigibil.

Pe lângă capitalul datorat, creditorul a cerut întreaga dobândă remuneratorie, calculată inclusive după declararea scadenței anticipate a contractului, împreună cu dobânda penalizatoare de întârziere al cărei cuantum depășea limitele legale.

Mai exact, pe lângă valoarea datorată, Humanik IFN SA a încercat să obțină, fără drept, suma de 27.045 lei.

Bineînțeles că am contestat executarea și am desființat clauzele abuzive, pe care domnul B.C. le-a acceptat pentru a obține suma de care avea nevoie.

Instanta De Judecata Anuleaza Clauzele Abuzive Din Contractele De Credit Ale Humanik IFN

Asa cum este si solutia de mai jos, asa sunt alte mii de dosare care au stabilit ca HUMANIK IFN a abuzat clientii prin clauzele lor abuzive.

Haideti sa vedem ce a pronuntat instanta, cum a anulat executarea si a constatat ca este ilegal ceea ce au facut aceste IFN-uri.

Soluție DOSAR 10249/303/2025

Solutia pe scurt: Admite în parte contestația la executare. Constată caracterul abuziv al clauzei privind dobânda penalizatoare în cuantum de 2% pe zi de întârziere, inserată în cuprinsul contractului de credit nr.50352/27.02.2024, astfel cum acesta a fost modificat prin Actul adi?ional nr. 1/09.08.2024. Anulează, în parte, executarea silită efectuată în dosarul de executare silită nr. 32/2025 instrumentat de B.E.J. Dobranici Doina Crengu?a, în privin?a sumelor reprezentând penalită?i de întârziere în cuantum de 11.709,50 de lei, precum ?i în privin?a sumei de 15.336 lei, reprezentând dobândă remuneratorie percepută după data declarării scaden?ei anticipate a creditului. Admite cererea de restituire a taxei judiciare de timbru ?i, în baza art. 45 alin. (1) lit. f) din OUG 80/2013, dispune restituirea către contestator a taxei judiciare de timbru în cuantum de 1000 de lei aferentă contesta?iei la executare la data rămânerii definitive a prezentei hotărâri, condiţionat de menţinerea soluţiei de admitere a contestaţiei la executare. Respinge ca neîntemeiată cererea contestatorului privind obligarea intimatei la plata cheltuielilor de judecată. Obligă contestatorul la plata în favoarea Biroul executorului judecătoresc Dobranici Doina Crengu?a a sumei de 164,22 de lei reprezentând costuri aferente comunicării copiei dosarului de executare nr. 32/2025. Cu drept de apel în termen de 10 zile de la comunicare. Cererea de apel se depune la Judecătoria Sectorului 6 Bucure?ti. Pronun?ată astăzi, 13.11.2025, prin punerea solu?iei la dispozi?ia păr?ilor prin mijlocirea grefei instan?ei.

Document: Hotarâre 7157/2025 13.11.2025

Lipsa informării prin notificare despre declararea scadenței anticipate a contractului de credit

Creditorul avea obligația să îl notifice pe debitor, în prealabil și în scris, despre declararea scadenței anticipate, pentru ca acesta să își poată ajusta conduita în mod corespunzător și pentru a fi la curent cu iminența executării silite. După notificare, debitorul putea alege între a plăti de îndată datoria sau a identifica o altă variantă de rezolvare.

- Cod civil Art. 1552: ,,(1)Rezoluţiunea sau rezilierea contractului poate avea loc prin notificarea scrisă a debitorului atunci când părţile au convenit astfel, când debitorul se află de drept în întârziere ori când acesta nu a executat obligaţia în termenul fixat prin punerea în întârziere.”

Dobândânzi impuse prin clauze abuzive de catre HUMANIK IFN

Potrivit prevederilor O.U.G. nr. 50/2010, după declararea scadenței anticipate se poate percepe numai dobândă penalizatoare, care se calculează pe baza unui procent fix și nu poate fi mai mare de două puncte procentuale.

Totuși, deși după declararea scadenței anticipate, se interzice perceperea altor dobânzi, creditorul a cerut dobânda remuneratorie pentru un interval viitor de 4 ani, chiar dacă nu mai corespundea niciunei prestații din partea creditoarei.

- O.G. nr. 13/2011, art. 1: ,,(3)Dobânda datorată de debitorul obligaţiei băneşti pentru neîndeplinirea obligaţiei respective la scadenţă este denumită dobândă penalizatoare”

Totodată, rata dobânzii penalizatoare stabilită în contract era de 2 % pe zi, reprezentând o o clauză penală interzisă de legea civilă în contractele de împrumut cu dobândă, având în vedere art. 53 din O.U.G. nr. 52/2016: ,,(1)Rata dobânzii penalizatoare se calculează pe bază de procent fix ce nu poate fi mai mare de trei puncte procentuale, care se adaugă la rata dobânzii curente şi se aplică la principalul restant.”.

În plus, nu există temei legal care să permită aplicarea altor dobânzi decât a celor convenite prin contract, a căror valoare nu poate depăși dobânda legală cu mai mult de 4 % pe an sau sancțiuni de întârziere.

- Decizia XI din 24.10.2025 a Înaltei Curți de Casație și Justiție: ,,clauza penală prin care se stabilește obligația restituirii la scadență a sumei împrumutate sub sancțiunea penalităților de întârziere, pe lângă dobânda contractuală convenită sau pe lângă dobânda legală, contravine prevederilor legale.”

- Legea 313/20.02.1879, art. 1: ,,Clauza penala, aflata in contracte de imprumuturi sau de prestatii in natura, este si va ramanea anulata, oricare va fi data actului a carui executare se cere, insa numai daca termenul exigibilitatii creantei va cadea in urma promulgarii acestei legi. Judecatorul, in caz de imprumut, va putea condamna numai la plata dobanzii prevazuta de art. 1589 din codul civil, sau, in caz de alte obligatiuni, la daune-interese, conform art. 1084 din codul civil.”

Alt contract al Humanik IFN, Aceleasi clauze abuzive- Povestea altui debitor

Conform contractului de credit , in sectiunea destinata costurilor, apare si o dobanda de 2%/ziua de intarziere, in contextul in care debitorul ar ramane in urma sau in ipoteza in care s-ar declara scadentarea anticipata a creditului.

De esenta, aceasta dobanda a si facut ca acest contract sau costul lui sa sara in aer si sa ajunga la 32000 de lei pentru un credit de 7000 de lei.

Instanta de judecata a stabilit prin sentinta ca penalitatea impusa de catre IFN este una abuziva si a categorisit-o ca intrand sub incidenta legii 193/2000 a clauzelor abuzive si ca atare a anulat si incheierea de incuviintare a executarii silite dar si a actelor de executare silita.

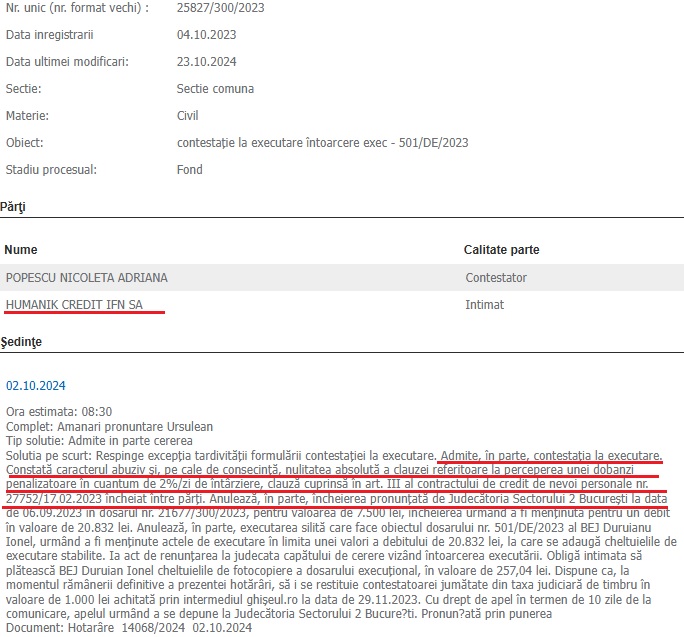

| NumeCalitate partePOPESCU NICOLETA ADRIANAContestatorHUMANIK CREDIT IFN SAIntimat |

Şedinţe

| 02.10.2024 Ora estimata: 08:30 Complet: Amanari pronuntare Ursulean Tip solutie: Admite in parte cererea |

Solutia pe scurt: Respinge excepţia tardivităţii formulării contestaţiei la executare. Admite, în parte, contestaţia la executare. Constată caracterul abuziv şi, pe cale de consecinţă, nulitatea absolută a clauzei referitoare la perceperea unei dobanzi penalizatoare în cuantum de 2%/zi de întârziere, clauză cuprinsă în art. III al contractului de credit de nevoi personale nr. 27752/17.02.2023 încheiat între părţi.

Anulează, în parte, încheierea pronunţată de Judecătoria Sectorului 2 Bucureşti la data de 06.09.2023 în dosarul nr. 21677/300/2023, pentru valoarea de 7.500 lei, încheierea urmând a fi menţinută pentru un debit în valoare de 20.83 ei.

Anulează, în parte, executarea silită care face obiectul dosarului nr. 501/DE/2023 al BEJ Duruianu Ionel, urmând a fi menţinute actele de executare în limita unei valori a debitului de 20.832 lei, la care se adaugă cheltuielile de executare stabilite.

Document: Hotarâre 14068/2024 02.10.2024 – Executat Silit De Humanik Credit

De esenta este faptul ca in continuare chiar daca suntem sub auspiciile atator legi care protejeaza consumatorul de abuzurile bancilor dar si a IFN-urilor, la 24 de ani distanta de la intrarea in vigoare a legii clauzelor abuzive, IFN-urile cauta si insereaza clauze de natura abuziva in interiorul contractelor care fac imposibila de platit datoria.

Executarea silita desi pare infailibila asa cum probabil ca ati auzit de la executorii judecatoresti(unii) atunci cand mergeti sa le cereti explicatii pentru sumele exorbitante puse in executare silita, de esenta orice executare silita este vulnerabila in fata contestatiei la executare silita, atata vreme cat in cadrul ei s-au savarsit abuzuri sau titlul executoriu, in cazul constru contractul de credit, este viciat de clauze abuzive.

Av. Dr. Cuculis Adrian

Buna ziua

Am dosar de executare silita nr. 2682 din 2024 Dosar Judecatoria Iasi nr. 30157 245 2024 din 28.10.2024, primita la 08.11.2024. Am luat un credit de 2000 lei si in urma executarii trebuie sa achit 8771,68 lei. Nu am mai putut achita toate ratele. Mai pot formula contestatie la executare? Ese somatie prin care mi se comunica ca termen de 1 zi sa achit suma.

ju

Fiindca aveti calitatea de consumator, da!

Am un contract de credit de consum luat in14 -08-2023,invaloare de 2500 ron pe 5 ani cu rata lunara de 400ron de la Nova credit.total de rambursat 24000 ron(strigător la cer!!).pana în prezent am plătit 5600(14 luni×400roni).Am trimis pe emailul lor o cerere de ștergere a datoriei deoarece am depășit dublul sumei împrumutate conform legii234 / 2024.trebuie sa astept30 zile răspunsul lor?într-una din discuții cu ei susțin altceva ce e de făcut?va rog o indrumara juridica!

Putem initia o revizuire si apoi ii chemam in judecata. CU bine. av. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Cu ei am si eu probleme mari – Nova Credit. Am contractat 3500 RON de la ei, pe 6 ani, din care am achitat 3769 RON, apoi nu am mai putut plati. Mi-au dat mail in Noiembrie cum ca s-a declansat scadenta anticipata de 29000 RON!!! Acum incearca sa imi ia direct aceasta suma de pe card! Intre timp am aflat ca firma practic nu mai exista. Sunt exclusi de la BNR, nu mai au nr. de telefon, la email nu raspunde nimeni! Ce pot sa fac?

Buna ziua. Puteti sa formulati contestatie la executare. Cu bine. av. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua poate angajatorul sa te pună sa lucrezi în două puncte de lucru diferite prin act adițional vă mulțumesc.

Bună ziua!vreau va rog sa ma lămuriți cu o problema, în urma cu un an și jumătate am adoptat un copil pe cre l-amavut în plasament ,menționez ca la momentul când s-a definitivat adopția copilul avea 2ani și 10 luni ,în continuare am luat alt copil în plasament și între timp am făcut niște cursuri ,aici o alta colega care adoptate și ea 2 frățiori m-a îndemnat să mă duc la ajepis pentru o indemnizație care o dau copilului am de pus dosarul cu actele necesare după o luna am primit o decizie care au aprobat dosarul ,a beneficiat de această indem izatie 1 an și două luni,după care am primit o altă înștiințare cum ca să sistat deoarece copilul nu avea între 3si 6 ani la momentul adopției, mai mult de atât după alte două săptămâni am primit altă decizie în care ne cer banii trimis în perioada 1 an și două luni sa-i returnez în 6 luni.intrebarea mea este de ce trebuie sa returnez eu banii greșeală este a celor de la ajepis eu nu am cerșit nimic dacă nu se încadra nu trebuia sa-i aprobe…și de ce trebuie sa -i dau în 6 luni atâta timp cât copilul a primit intr-un an și două luni?va rog frumos vreau un răspuns corect

Bună seara! Conform legii 243/2024 costul total al unui împrumut acordat de un IFN nu poate depăși dublul sumei acordate. Acest aspect face referire strict la dobândă sau se iau în calcul și penalizările pentru neplata la timp? Spre exemplu am un împrumut de 2000 Ron pe care nu l am achitat la timp și am fost executat silit depășindu-și cum mult suma de 4000 de lei conform legii 243/2024. Este legal? Sau este o ilegalitate din partea IFN-ului?

Bună dimineața. Aș vrea să ,știu sumatoarele ,acum 19 ani am luat un credit de nevoi personale ,în valoare de 10,000,de franci

Și am plătit ,trei ani ,de zile o dobândă variabilă ,în raport cu moneda ,dupe 3 ani ,nu am mai putut să plătesc pentru că nu aveam servici ,și dobânda crescuse exagerat de mult ,creditul l-am obținut de la banc,post ,, Găvana Pitești ,,,

De atunci bărbatul meu a avut un accident ,,din care sa rezultat cu deficiențe de auz severe, cu doi copii în întreținere pur și simplu nu am mai putut să plătesc. ,dupe ,13 ,ani ,copii au cumpărat un teren extravilan ,și mașina ,și ei sunt plecați în străinătate la muncă nu au putut veni să și facă acte pe numele lor și le-am trecut pe numele meu ,că dupe un timp.

Să-mi se pună sechestru pe bunurile respective ,o forma de recuperării de creanțe ,ce pot face mulțumesc , doamne ajuta ??!

Cum iau legătura cu un avocat?

Va salut – Av. Dr. Cuculis 0722298011