Statul Te-a Adus La Faliment Si Acum Vrea Sa Te Oblige Sa Platesti Datoriile Firmei?

Esti Executat Silit Pentru Datoriile Firmei? Afla Cum Poti Cotesta Decizia Prin Care Datoriile Firmei Iti Sunt Imputate – Cazul Patronuluio De Firma Care Si-a Facut Dreptate In Instanta Si Nu I-a Permis Statului Sa-si Bata Joc De El

Executat Silit Pentru Datoriile Firmei De Catre Anaf sau mai bine spus, aproape sa fie o victima perfecta pentru statul care nu stie altceva decat sa iti bage mana in buzunar si sa inventeze “rele credinte”.

De ce vorbesc despre reua credinta? Fiindca este sinugurul temei pentru care i se poate atrage raspunderea unui administrator de firma cu privire la datoriile pe care firma le inregistreaza.

Abuzul pe care l-am devoalat este si mai mare decat va puteti inchipui fiindca printr-o decizie absolut abuziva i-a fost atrasa raspunderea administratorului firmei iar tot print-o decizie absolut abuziva au si inceput executarea silita impotriva debitorului inchipuit de catre stat.

Atata timp cat insolventa firmei se “Datoreaza” statului, statul ar trebui sa-si asume de fapt acest lucru insa in cazul nostru statul prin Anaf a vrut sa-si arate forta abuziva si nu doar ca i-a atras raspunderea pentru o suma imensa dar i-a si respins in mod ilegal contestatia depusa, pretinzand ca este TARDIVA!!!

Pentru a intelege de ce atunci cand esti executat silit pentru datoriile firmei trebuie sa verifici actele pe care le primesti fiindca pot fi abuzive si le poti anula, va prezentam mai jos cazul desprins si el din #DosarelePrindViata si povestea de succes a debitorului care nu s-a lasat calcat in picioare de stat.

Daca si tu esti executat silit pentru datoriile firmei, hai sa vezi ce ai de facut atunci cand executarea silita ANAF este ilegala!

Sa incepem!

Esti obligat sa platesti pentru datoriile firmei? Executat silit pentru datoriile societatii? Completeaza formularul urgent:

Executat Silit Pentru Datoriile Firmei Pentru Suma De 345112 Lei Adica 70000 Euro!

Executat Silit Pentru Datoriile Firmei in mod abuziv si ilegal. Statul ar fi trebuit sa fie primul care sa sustina activitatea celor care desfasoara activitate comerciala. De ce? Fiindca de acolo vin taxe de acolo se platesc impozite. In schimb statul prefera ca atunci cand unui antreprenor ii este GREU sa faca situatia si mai grea si sa il execute silit pentru datoriile firmei desi regula la un S.R.L este de RASPUNDERE LIMITATA.

Nici asta nu ar fi fost problema, daca macar contestatia pe care a depus-o clienta noastra initial ar fi fost “judecta” corect de catre organele fiscale si nu ar fi fost respinsa initial ca TARDIVA. O ilegalitate fiindca ea in esenta NU era tardiva si am fost practic obligati sa mergem in instanta si sa solicitam anularea intregii proceduri de atragere a raspunderii administratorului si prin care in mod evident ca ANAF a inceput o vedenta , o executare silita la fel de abuziva.

Cum s-a terminat totul? Vedem mai jos!

Ce Inseamna Sa Fii Executat Silit Pentru Datoriile Firmei?

Asta presupune ca statul, printr-o decizie mai degraba unilaterala si fara prea multe posibilitati de a arata ca nu se impune o asemenea raspundere, emite un act administrativ iar ulterior organele fiscale ale statului Roman, in speta ANAF, incep executarea silita a debitorului.

Asta s-a intamplat si in acest caz iar vechiul administrator al firmei se afla la un pas sa-si piarda casa!

Am blocat totul in instanta si am anulat si decizia de atragere a raspunderii si implicit executarea silita ilegala.

La Un Pas Sa-si Piarda Casa Pentru Datoriile Societatii Ce In Mod Ilegal Au Fost Transferate Administratorului -Am Blocat Procedura

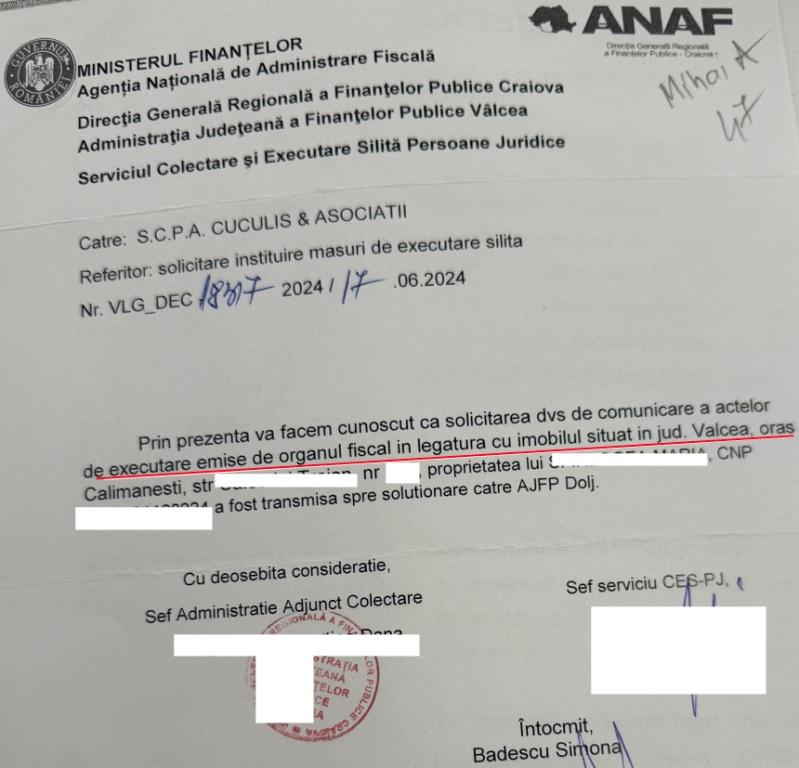

Fie ca va fine sa credeti fie ca nu, ANAF arata clar ca organul fiscal din VALCEA emisese acte de executare silita in legatura cu imobilul persoanei fizice ce fusese administrator al societatii care acumulase datorii.

Executarea Silita Pentru Datoriile Firmei o intelegem in contextul in care s-au dat tepe la stat sau alte asemenea forme insa nicidecum pentru impovararea regimului fiscal si pur si simplu umilirea antreprenorilor care ar fi trebuit sa fie ajutati de catre stat si nu umiliti.

Vedeti mai jos cum desi nu era inca solutionata contestatia la atragerea raspunderii pentru a fi Executat Silit Pentru Datoriile Firmei, debitorul este in plin proces de executare silita imobiliara.

Mai jos va spunem povestea integrala dar si cum debitorul a scapat de o executare silita de 70000 de euro si si-a salvat casa!

Cititi si :

Vedeti mai jos ce aveti de facut cand sunteti pusi sa platiti datoriile firmei si cum debitorul din prezenta cauza a scapat de atragerea raspunderii, executarea silita pentru datoriile firmei si prigoana nesfarsita a ANAF.

Contestație Impotriva Deciziei De Angajare A Răspunderii Solidare

Ești executat silit pentru datoriile firmei tale , trebuie sa citesti povestea familiei care s-a luptat cu ANAF si a castigat?

În principiu, datoriile se acoperă din patrimoniul societății debitoare, nu din cele ale persoanelor fizice. Totuși, în situații excepționale, executarea silită se poate extinde asupra bunurilor care aparțin asociatului, după caz, administratorului.

Un caz special este cel al creanțelor fiscale, în privința cărora organul de executare silită poate cere executarea lor într-un termen de 5 ani, potrivit dispozițiilor Codului de Procedură Fiscală.

Vedeti si:

Răspunderea în solidar De Ce Se Intampla Ca Anaf(fara discernamant) Sa Oblige Persoanele Sa Plateasca Datoriile Firmei?

Conform prevederilor alin. (1), art. 25 din Codul de Procedura Fiscală, răspund în solidar cu debitorul următoarele persoane:

- a) asociații din asocierile fără personalitate juridică, inclusiv membrii întreprinderilor individuale familiale, pentru obligațiile fiscale datorate de acestea, în condițiile prevăzute la art. 20, alături de reprezentanții legali care, cu rea-credință, au determinat nedeclararea și/sau neachitarea obligațiilor fiscale la scadență;

- b) terții popriti, în situațiile prevăzute la art. 236 alin. 9, 11, 13, 14 și 18, în limita sumelor sustrase imobilizării;

- c) reprezentantul legal al contribuabilului care, cu rea-credință, declara băncii, potrivit art. 236 alin. 14 lit. a, că nu deține alte disponibilități bănești;

(2) Pentru obligaţiile de plată restante ale debitorului declarat insolvabil în condiţiile prezentului cod, răspund solidar cu acesta următoarele persoane:

a) persoanele fizice sau juridice care, anterior datei declarării insolvabilităţii, cu rea-credinţă, au dobândit în orice mod active de la debitorii care şi-au provocat astfel insolvabilitatea;

b) administratorii, asociaţii, acţionarii şi orice alte persoane care au provocat insolvabilitatea persoanei juridice debitoare prin înstrăinarea sau ascunderea, cu rea-credinţă, sub orice formă, a activelor debitorului;

c) administratorii care, în perioada exercitării mandatului, cu rea-credinţă, nu şi-au îndeplinit obligaţia legală de a cere instanţei competente deschiderea procedurii insolvenţei, pentru obligaţiile fiscale aferente perioadei respective şi rămase neachitate la data declarării stării de insolvabilitate;

d) administratorii sau orice alte persoane care, cu rea-credinţă, au determinat nedeclararea şi/sau neachitarea la scadenţă a obligaţiilor fiscale;

e) administratorii sau orice alte persoane care, cu rea-credinţă, au determinat restituirea sau rambursarea unor sume de bani de la bugetul general consolidat fără ca acestea să fie cuvenite debitorului.”

Astfel, răspunderea se va imputa prin decizie emisă de organul fiscal competent.

Conform prevederilor art. 26 din Codul de Procedură Fiscală: ,, este nulă decizia de atragere a răspunderii solidare emisă fără audierea persoanei căreia i s-a atras răspunderea.”

Decizia de angajare a răspunderii solidare este un act administrativ emis pentru fiecare persoană fizică sau juridică în parte și poate fi contestată la organul fiscal emitent, în termen de 45 zile de la data comunicării.

Prin urmare, considerăm că audierea persoanei, înainte de a fi decisă angajarea răspunderii, este o condiție esențială de care organul fiscal emitent trebuie să țină cont și în lipsa căreia obligația poate fi contestată și desființată.

Cazul Doamnei Sfîrlogea – Povestea Ei Pe Larg – Am Scapat-o De Executarea Silita Pentru Plata Datoriilor Firmei

Doamna Sfîrlogea a decis să apeleze la serviciile noastre după ce i-au fost blocate conturile personale, din cauza unei decizii ANAF.

Clienta noastră a fost asociat unic și administrator al societății SC SEMETRIXE IMPEX SRL, care desfășura activități de construcții și față de care s-a deschis procedura insolvenței la data de 03.07.2023.

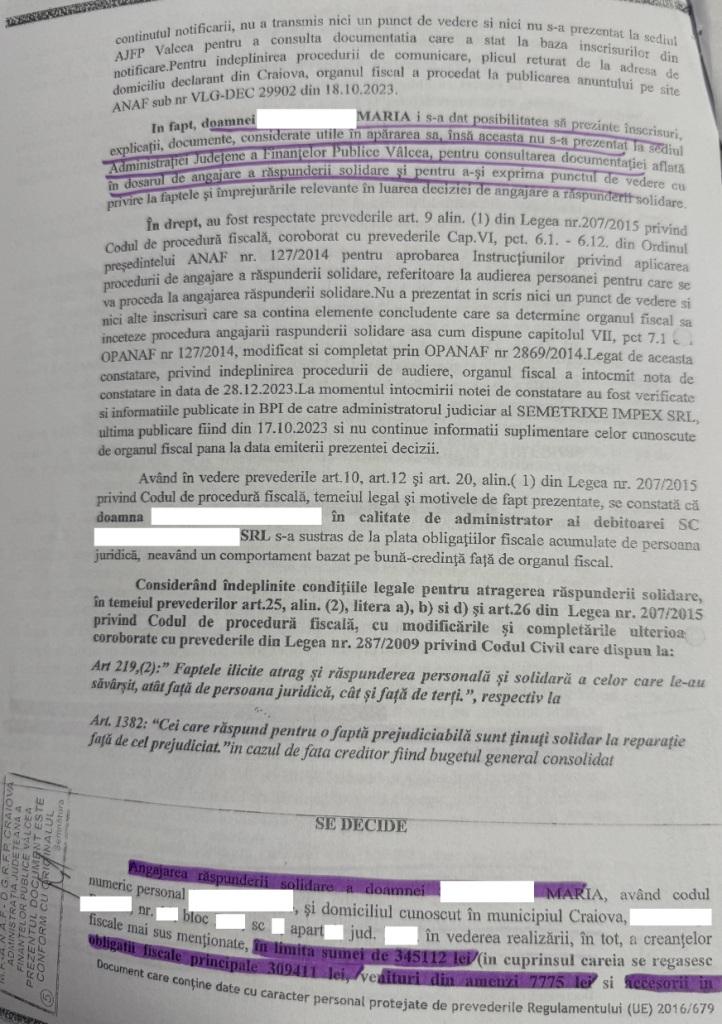

În luna decembrie a anului 2023 a fost instituită poprirea asupra conturilor doamnei Sfîrlogea, prin care i-au fost blocate sume de bani ce depășeau valoarea urmărită. Măsura s-a dispus fără ca decizia de atragere a răspunderii în solidar să îi fi fost comunicată și fără ca aceasta să fi fost audiată, conform art. 26 din Codul de procedură fiscală.

O asemenea măsură a surprins-o, fiindcă societatea, la momentul în care s-au identificat obligațiile fiscale, deținea suficiente resurse financiare pentru a achita sumele datorate în baza activității economice desfășurate, fapt dovedit de bilanțurile contabile.

În consecință, am înaintat în termen directorului ANAF Vâlcea contestația, solicitând anularea deciziei, având în vedere nelegala comunicare și restrângerea executării silite doar sub formă de poprire.

Deși contestația a fost depusă în interiorul termenului de 45 de zile, la data de 20.02.2024, organul fiscal a reținut că aceasta a fost depusă la data de 21.02.2024. Astfel, Ministerul Finanțelor, prin Direcția Generală de Soluționare a Contestațiilor a respins contestația ca tardiv formulată.

Anaf Ii Atrage Raspunderea Debitorului In Mod Ilegal – Cum Arata Decizie De Atragere A Raspunderii?

Credem sau nu dar pentru anaf este in regula sa platesti datoriile firmei. Hai sa vezi mai jos!! Incredibil!

Suma totală urmărită era de 345.112 Lei, reprezentând obligații fiscale principale în cuantum de 309.411 Lei, amenzi de 7.775 Lei și accesorii în valoare totală de 27.926 Lei.

Cu ocazia cunoașterii conținutului deciziei, echipa noastră de profesioniști de avocati de drept fiscal, a constatat că nu toate obligațiile bănești indicate în decizie aparțineau societății.

Am Contestat In Instanta Decizia De Plata A Sumei De 70000 De Euro La Care A Fost Obligat Fostul Administratorul Societatii Si Care Ajunsese Sa Fie La Un Pas Sa-si Piarda Locuinta!

Având în vedere soluția primită de la organul fiscal, neregulile legate de cuantumul real al creanței, precum și faptul că prin continuarea procedurii execuționale imobiliare clienta noastră risca să piardă imobilul cu destinație de locuință, am decis să contestăm soluția Ministerului Finanțelor în instanță și am cerut să constate următoarele:

- schimbarea în tot sau în parte a deciziei prin care s-a respins contestația pe motiv de tardivitate;

- anularea deciziei de atragere a răspunderii solidare emisă de ANAF;

- restrângerea executării silite doar sub formă de poprire;

- constatarea inopozabilității deciziei contestate, deoarece aceasta nu a fost comunicată, potrivit dispozițiilor OG nr. 9/2003 și ale Codului de Procedură Fiscală;

- supendarea executării silite până la soluționarea definitivă a cererii;

- obligarea pârâților la plata cheltuielilor de judecată, reprezentând onorariul avocațial și restituirea taxei judiciare de timbru;

Administrația Județeană a Finanțelor Publice a emis decizia de angajare a răspunderii în solidar, în condițiile în care, în perioada 06.12.2021-25.03.2022, au fost dispuse măsuri de executare silită de către organele competente, prin emiterea și comunicarea de somații și popriri, dar și prin aplicarea sechestrului asupra bunurilor deținute de societate.

Organul fiscal a afirmat că a îndeplinit procedura de comunicare, însă, conform susținerilor lui, acesta a comunicat atât decizia de atragere a răspunderii în solidar, cât și notificarea de audiere la o adresă indicată în mod incorect.

În acest caz, nu poate fi responsabilă doamna Sfîrlogea pentru neglijența de care a dat dovadă organul fiscal.

Lipsa comunicarii deciziei prin care s-a atribuit obligația fiscală a condus-o pe clienta noastră în imposibilitatea de a se apăra, pe lângă faptul că împrejurarea reprezinta în mod direct o încălcare a prevederilor art. 26 din Codul de Procedură Fiscală.

Astfel, organul fiscal a încălcat drepturile clientei noastre, mai exact, dreptul de a fi ascultat, precum și dreptul la apărare, garantat de art. 6 al Convenției Europene a Drepturilor Omului. Mai mult, privând-o de posibilitatea de a-și exprima punctul de vedere, în termenul legal de 5 zile.

Cod Procedură Fiscală – Articolul 26:

,,2) Înaintea emiterii deciziei prevăzute la alin. (1), organul fiscal efectuează audierea persoanei potrivit art. 9. Persoana are dreptul să îşi prezinte în scris punctul de vedere, în termen de 5 zile lucrătoare de la data audierii.”

Totodată, creanța imputată nu era certă, lichidă și exigibilă, având în vedere că nu s-au indicat momentul în care a apărut debitul și nici din ce era compus, iar sumele a căror achitare se cerea nu erau actualizate conform plăților făcute.

Vedeti si :

Întrucât creanța nu întrunea condițiile de legalitate privind certitudinea, lichiditatea și exigibilitatea, executarea silită era inadmisibilă.

Deși procedura insolvenței s-a deschis la data de 03.07.2023, nu exista nici la momentul emiterii deciziei de atribuire a răspunderii, nici la momentul înregistrării acțiunii pe rolul instanței, o hotărâre definitivă de declarare a procedurii insolvenței societății, fapt care face să fie imposibilă angajarea răspunderii în sarcina clientei noastre.

Prin acțiunea înaintată am demonstrat instanței că ANAF a analizat și respins în mod greșit contestația noastră.

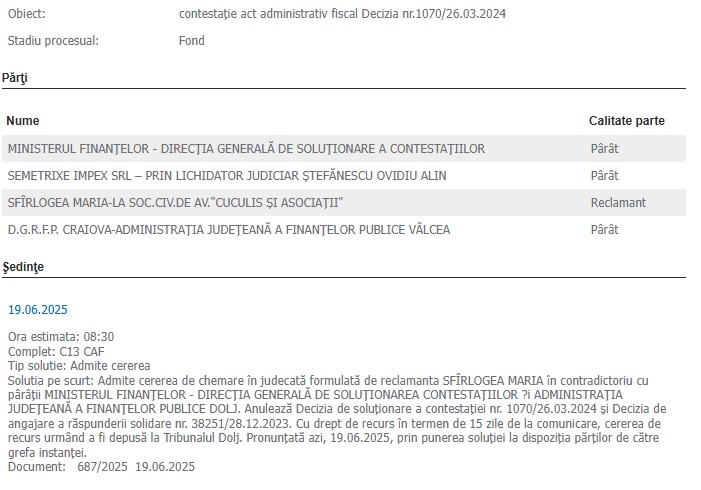

Ora estimata: 08:30

Complet: C13 CAF

Tip solutie: Admite cererea

Solutia pe scurt: Admite cererea de chemare în judecată formulată de reclamanta SFÎRLOGEA MARIA în contradictoriu cu pârâţii MINISTERUL FINANŢELOR – DIRECŢIA GENERALĂ DE SOLUŢIONAREA CONTESTAŢIILOR Și ADMINISTRAŢIA JUDEŢEANĂ A FINANŢELOR PUBLICE DOLJ. Anulează Decizia de soluţionare a contestaţiei nr. 1070/26.03.2024 şi Decizia de angajare a răspunderii solidare nr. 38251/28.12.2023. Cu drept de recurs în termen de 15 zile de la comunicare, cererea de recurs urmând a fi depusă la Tribunalul Dolj. Pronunţată azi, 19.06.2025, prin punerea soluţiei la dispoziţia părţilor de către grefa instanţei.

Document: 687/2025 19.06.2025

Publicarea Deciziei In Spv Suplineste Obligatia De Comunicare Fizica A Deciziei De Atragare A Raspunderii?

Deși clienta noastră a fost acuzată că ar fi disimulat starea de insolvabilitate a societății și că nu a acordat interes funcționării acesteia, am demonstrat contrariul, iar instanța a reținut argumentele noastre și a anulat atât decizia de angajare a răspunderii în solidar, cât și decizia de respingere a contestația noastră împotriva acesteia.

O problemă interesantă ridicată în prezenta cauză a fost cea legată de opozabilitate deciziei, ca urmare a publicării ei în SPV. Susținere pe care am combătut-o și față de care am dovedit că simpla publicare în SPV nu suplinește obligația legală de comunicare efectivă, potrivit prevederilor alin. 2 și 3 ale art. 47 din Codul de Procedură Fiscală.

Concluzie

S-a dovedit că decizia de atragere a răspunderii în solidar era netemeinică, iar creditorul își putea îndestula creanța din bunurile societății și că nu a existat o comunicare legală a deciziei și a notificării de audiere. Chiar dacă decizia a fost publicată în SPV, procedura de comunicare se consideră viciată.

Astfel, era posibilă doar atragerea răspunderii debitorului principal.

Chiar dacă executarea silită fiscală pare a fi o procedură mult mai rigidă, actele de executare nu sunt neîndoielnice, iar cele care sunt abuzive pot fi desființate prin contestație.

În cele din urmă, clienta noastră a scăpat de griji pentru că a avut inițiativă și a ales o echipă de profesioniști. Practic, nu doar curajul de a alege, dar și faptul că a știut ce să aleagă i-au adus cel mai bun rezultat, susținut cu probe concludente.

Nu va lasati abuzati si cunoasteti-va drepturile!

Poate ANAF sa emita titlu executoriu pentru intreg pasivul unei societati (creanta fiscala este de 2000 RON) in situatia in care administratorului i s-a atras raspunderea solidara?In urma inchiderii falimentului pasivul societatii este in cuantum de aproximativ 100.000 din care creanta fiscala este de 2000 ron dar ANAF a emis titlu executoriu pentru intreaga suma !