Am Invins Credius IFN si Am Obtinut Pentru Debitor Un Contract Fara Dobanda – Clauze Abuzive Credius IFN si Finopro

Credius IFN pierd procesul cu debitorul si astfel contractul incheiat in 2017 pe o perioada de 60 de luni, ramane fara dobanda.

Desi pare un vis frumos sa ai un contract de credit fara dobanda, pentru unii debitori care au inteles ca nu trebuie sa se lase abuzati de catre IFN-uri acest lucru este o realitate.

Avem mai jos un alt dosar tip #DosarelePrindViata si de data aceasta o dobanda a unui IFN Credius de 340%/AN, care a fost anulata de catre instanta de judecata, considerand ca este o clauza abuziva alaturi de alte clauze contractuale.

Trebuie sa stiti ca nimeni nu sare in ajutorul dvs. daca nu faceti nimic si daca nu mergeti in instanta de judecata.

Pentru ca aceste clauze care fac victime reale in randul debitorilor sa fie eliminate din contractul dvs. si sa puteti beneficia de un contract curat sau poate chiar FARA DOBANDA, trebuie sa va adresati instantelor de judecata.

Daca sunteti debitor si aveti un contract cu un IFN, puteti verifica daca aveti clauze abuzive. Completati formularul de mai jos:

Atentie la IFN-uri si la dobanzile ilegale – Vedeti mai jos, MIRAJUL CREDITELOR RAPIDE

Credius IFN si Finopro au pierdut in instanta lupta cu debitorul care fusese pus in situatia de a plati dobanzi uriase pentru un credit luat rapid. In situatia asta sunt zeci de mii de romani si este bine sa stiti ce aveti de facut atunci cand aveti de-a face cu un IFN abuziv.

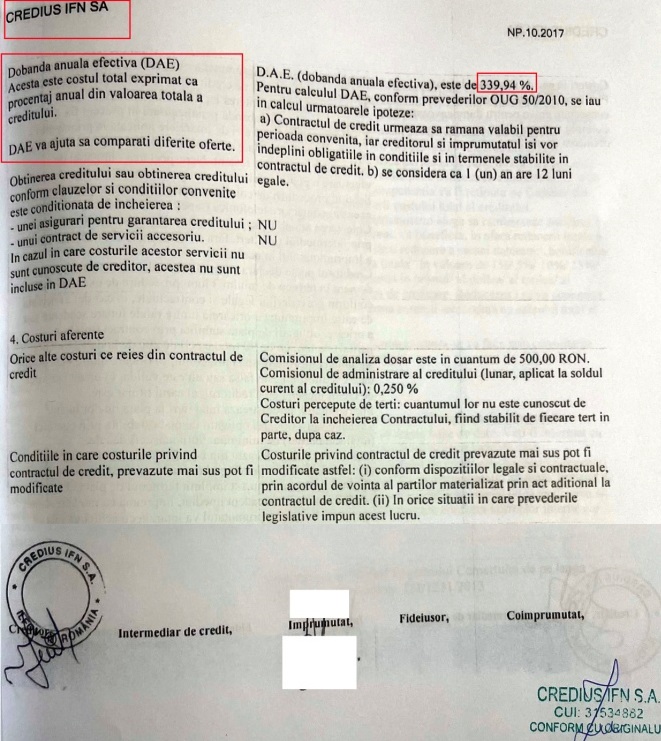

Dobanda de 340% / an la Credius IFN, anulata de catre instanta Cum arata contractul cu clauze abuzive cu CREDIUS IFN ?

Mai jos aveti o parte din contractul semnat de catre debitor cu Credius IFN. Un contract care arata marimea abuzului. 340% Dobanda Anula Efectiva si o sa vedeti mai jos cum instanta anuleaza si evacueaza din contract, aceasta dobanda ilegala si practic lasa contractul FARA DOBANDA CONTRACTUALA.

Cititi si :

Dosar castigat impotriva IFN-ului Credius IFN si FinoPro IFN – Contract lasat fara dobanda si cu clauza de dobanda penalizatoare anulata

Dosarul castigat este cel pe care il vedeti mai jos.

Practic, instanta de judecata a stabilit ca DAE, care este dobanda anulata efectiva in cadrul careia intra si dobanda contractuala plus alte comisione, este abuziva.

Faptul ca s-a constatat ca este abuziva, inseamna ca acel contract cu CREDIUS IFN , nu mai are dobanda prin urmare, debitorul nu mai trebuie sa plateasca nicio dobanda contractuala la banii imprumutati ci doar cat a luat.

| 27.07.2022 Ora estimata: 08:30 Complet: C18 am .pr. Tip solutie: Admite in parte cererea |

Solutia pe scurt: Admite în parte cererea.

Constată caracterul abuziv si, pe cale de consecintă, nulitatea absolută a clauzei contractuale vizând cuantumul dobânzii anuale efective din Contractul de credit pentru nevoi personale acces nr. 56589N/28.12.2018.

Constată caracterul abuziv si, pe cale de consecintă, nulitatea absolută a clauzei contractuale vizând dobânda penalizatoare din Contractul de credit pentru nevoi personale acces nr. 56589N/28.12.2018.

Document: Hotarâre 12437/2022 27.07.2022

Voi incepe prin a va spune ca trebuie considerat ca fiind ilegala perceperea unei dobanzi de 276%/an! De ce? Voi motiva!

In principal entitatea nebancara, are obligatia sa se supuna tuturor reglementarilor in vigoare emise de catre BNR cat si legii ce reglementeaza activitatea bancara si anume Regulament nr. 17 din 12.dec.2012

Monitorul Oficial, Partea I 855 18.dec.2012 Intrare în vigoare la 18.dec.2012

Regulament privind unele condiţii de creditare.

(2) Împrumutătorii vor stabili prin normele proprii de creditare condiţiile de acordare şi de garantare a creditelor prevăzute la alin. (1). (fraza ce intra in conflict cu codul civil)

De referinta, dobanda nu ii este interzisa imprumutatului, atata vreme cat ea nu intra in contradictie cu dispozitiile celorlalte legi sau poate chiar legilor de drept comun si anume Codul Civil.

Astfel, desi legea cat si normele BNR(ce sunt in favoarea bancilor) nu interzis, IFN-ului, aplicare aunei anume dobanzi, s-a nascut necesitatea coroborarii anumitor articole pentru a ajunge la concluzia legitima ca dobanda de 276% este o dobanda ce ar putea sa fie abuziva(legea 193/200) sau nula absolut!-Cod Civil art. 1179

In conditiile in care discutam de o dobanda de 276% pentru a putea incepe analiza acestei dobanzi colosale, este necesar sa intelegem ca orice contract de credit, este guvernat cu atat mai mult de catre elementele ce tin de codul civil, dupa cum urmeaza:

Condiţiile esenţiale pentru validitatea contractului

(1) Condiţiile esenţiale pentru validitatea unui contract sunt:

1. capacitatea de a contracta;

2. consimţământul părţilor;

3. un obiect determinat şi licit;

4. o cauză licită şi morală.

In coroborare , asa cum am spus, cu art. 1236 cod civil

(1) Cauza trebuie să existe, să fie licită şi morală.

(2) Cauza este ilicită când este contrară legii şi ordinii publice.

(3) Cauza este imorală când este contrară bunelor moravuri.

Ce inseamna bunele moravuri?

Constituie ansamblul normelor de conduita cu caracter moral, la care legea civila face uneori trimitere pentru a fi luate in considerare de catre instanta, ca un criteriu de apreciere a caracterului imperativ al unor texte de lege, a caracterului ilicit al unei cauze sau conditiile contractuale.

Bunele moravuri. Bunele moravuri desemnează totalitatea regulilor de conduită, care s-au conturat în conştiinţa societăţii şi a căror respectare s-a impus cu necesitate, printr-o experienţă şi practică îndelungată. Conţinutul acestei noţiuni, aşa cum s-a observat, este variabil în timp şi spaţiu; prin urmare, instanţele de judecată sunt chemate să determine normele care o compun şi să le aplice de la caz la caz. De aceea, s-a încercat definirea acestei noţiuni ca reprezentând „locurile comune ale mentalităţii unei societăţi la un moment dat.

Pai in societatea romaneasca, se poate spune ca este conform bunelor moravuri, sa percepi dobanzi de 276%?

Consideram ca dobanda de 340% este contrara bunelor moravuri si sa incerci sa iei pielea de pe imprumuat cu dobanzi absolut camataresti este si abuziv!!

Av. Drd. Cuculis Adrian

Si cum putem rezolva situatia cu contractele la crediuss?

sa apelam protectia consumatorului cat mai multi si sai dam in judecata

La protectia consumatorului apelati dupa parerea mea degeaba!

Bună ziua numele meu este ana și 2017 aluat un credit de 41 milioane vechi mea oprit 7 milioane vechi tacsa pentru analiza și trebui să dau 600lei pe lună rata am plătit 4 rate, iam dat in judecata și nu am primit nici un răspuns de 2 ani Aproape ce să fac. Mulțumesc

Cum putem rezolva situatia cu contractele credius?

Pana acum doar pe instanta

La mine DAE e 398% tot la credius si tot la 1500 lei 28 de luni a 220lei rata total vreo 6500 lei ce e de facut???

Clauze abuzive in od clar nu poti sa ceri 400% dobanda! Ii puteti da in judecata. Cu stima, av Cuculis 0722298011

Am făcut împrumut de 56 de milioane

Iar la cîteva luna eu am dat bani înapoi și acum mam trezit cu poprire de 187 de milioane ce asi putea face

Poprirea este ilegala! Nu avea cum sa creasca debitul atat de mult! Cu bine, av. drd. Cuculis 0722298011

Spuneti-mi va rog cum sa procedez totusi contractul l-am semnat a-mi trebuie un avocat? Nu-mi trebuie? Ce sa invoc? Habar n-am care e primul pas

Depinde in ce situatie ati ajuns in cazul in care sunteti deja in executare silita trebuie sa vedem exact actele de executare primite. Cu stima, av drd. Cuculis 0722298011

nu sunt in executare silita deocamdata dar primesc zilnic telefoane si sms ca sa achit rata mereu alta suma si mai nou am vrut sa achit integral dar mia socotit dupa 8 luni ca mai am restanta de 2500 de lei deci am luat 1500 lei am platit 7 rate a 220 lei si mai am de achitat 2500 lei deci vreo 4000 lei in 8 luni e posibil asa ceva ? dupa 7 rate platite nu mia scazut din credit nici macar 10 lei ba mia crescut si mia propus sa reinoiesc contractul cu aceasta suma 2500 ron si timp de 30 de luni sqa platesc 170 ron adica o zis ca imi fac o favoare dinsii nu cred ca e posibil asa ceva va rog ajutati-ma sa ie din aceasta incurcatura ca la inceput asa mia zis daca achit integral vor calcula cit o mai ramas si achi si gata dar vad ca nu e asa si ma ameninta ca am semnat un contract si trebuie sa-l respect fara sa imi dea alte detali

Buna ziua.Am facut acum cateva luni un credit la Simplu credit IFN.Am solicitat 10000, care dupa aplicarea comisionului de analiza dosar (adica400 lei).Rata dobanda 19.90 % pe an,DAE 56.48%,comision administrare lunar 120 lei,comision rambursare anticipata 1% plicat la valoarea creditului rambursat anticipat.In final la sfarsitul celor 36 de luni, suma totala de rambursat este de 17680.49 de lei, aproximativ inca odata suma obtinuta in final. Exista vreo sansa de a plati mai putin?

1. cititi cu atentie raspunsul avocatului

2. cand luati bani e bine? de ce nu va intereseaza acest DAE si in momentul in care aplicati pentru imprumut?

3. un proverb vechi spune asa : nu este Pro*t ala care cere, ci ala care da.

4. la opc/anpc mergi cand sunt nereguli in contract, cand stii ca nu ai beneficiat de serviciul respectiv, cand a fost produs un abuz asupra ta , NU cand semnezi un contract de credit, iei banii, te foslosesti de ei si nu mai returnezi suma inapoi ca vezi domne’ ….e dae f mare.

succes

Da, insa este necesar sa nu ii lasam pe cei ce s-au pacalit sa sufere, trebuie sa ii ajutam! Cu stima, av drd. Cuculis 0722298011

Domnule mihai ! cu toata stima sa mi sugi pila mie si la toti de au luat țepe, plus de asta sa mai sugi pula odata

În cazul contractării unui credit și, respectiv, a plății în mod consecutiv a dobânzii aferente – în vederea prelungirii scadenţei cu încă 30 de zile (sumă care, deși achitată, nu scade din valoarea împrumutului), este posibilă solicitarea stingerii datoriei pe motiv de abuz? Cu atât mai mult cu cât, în afara faptului că achitarea lunară a așa-zisei dobânzi nu modifică (în sensul scăderii) valoarea restantă, sumele plătite astfel depășesc, cumulat, valoarea împrumutată (exemplu: de rambursat 1.800 lei, însă este achitată 5 luni consecutiv suma de aproximativ 400 lei, deci rezultă o valoare de peste 2.000 lei plătită către instituție. Iar aceasta solicită, în continuare, valoarea inițială de 1.800).

Mi se pare absolut anormal și abuziv acest lucru.

Aş avea dreptul solicitării stingerii datoriei în această situație (cu dovezile aferente, desigur)?

Vă mulțumesc mult!

Pai daca nu vi se sterge datoria nu, insa este posibil sa aveti dobanzi ilegale

Buna ziua,

Am luat un credit in 2016 in valoare de 4400 ron , in mana am primit 3500 , 900 fiind costuri de analiza dosar, de la credius.

In acel moment,am fost disperati, cu probleme financiare si medicale, cele medicale s-au agravat si nu am putut achita creditul,rata.

Nu am primit nicio somatie,nicio hartie de la un recuperator,decat niste telefoane in care ne-au vorbit urat si ne-au amenintat,ne-au terminat psihic.

Am primit dupa un an de la semnarea contractului de credit , plicul cu exevutarea silita, sa platim aproximativ 37000 ron ( am primit in mana 3500 ron) , dobanda fiind 427% !!!

Ce putem face sa platim doar valoatea creditului si cheltuieli de executor sau ceva de genul??? 22000 lei sunt doar comisioanele.. Multumim

Salut

Asa am patit si eu cu cei de la Credius.

Pentru suma de 5000 lei care nu am beneficiat in intregime de ea pentru ca am platit 1200 lei comision de analiza la dosar… Am platit 2 sau 3 rate a cate 515 lei si dupa nu am mai platit ca am avut probleme cu serviciu… acum am fost executat silit si trebuie sa platesc inapoi 41000 lei cu tot cu cheltuieli de judecata. Nu se poate asa ceva eu am primit 3800 lei bani in mana deci nici 20% din cat trebuie sa le dau inapoi.. ce e de facut am poprire pe salar contul de salar este blocat nu pot sa platesc atat inapoi e prea mult. CE E DE FACUT???

cum pot lua legatura cu tine …in aceiasi situatie sunt si eu

Bună ziua, dar nu cu bună știință semnezi contractul cu o așa dobândă? Instanța nu te întreabă de ce ai semnat dacă ai văzut dobânda uriașă? Vă mulțumesc!

Nu prea e buna stiinta..

Buna ziua..si eu am luat un credit de la credius….am luat 3200 si platesc 507 pe luna in total trebuie sa platesc 18900….e corect…ce pot face am platit 7 luni si nu mai pot plati nu am din ce

Buna ziua,

Dupa cum vad suntem un numar destul de mare cei care am semnat contracte cu cei de la Credius. Eu am semnat cu dansii in anul2014 un contract pt suma de 5000 ron, cu o rata de 500 ron pe 60 de luni daca nu ma insel. Am platit 2-3 luni ratele, ulterior am ramas fara loc de munca si am fost in imposibiilitatea de a mai achita ceea ce a condus spre amenintari la telefon din partea lor. In anul 2016 in luna mai am primit sentinta judecatoreasca cu poprire sau executare din care reise faptul ca le sunt datoare cu vreo 400 mil (vechi). Am avut poprire pe salariu vreo 3 luni dupa care am renunta la acel loc de munca. In luna decembrie a anului 2016 am sunat la cei de la biroul de executare prin care solitam sa le dau o rata mai mica de 500 ron iar doamna ce mi- a raspuns mi-a spus ca mai putin de suma solicitata nu se poate dar mai exista o varianta: sa le virez suma datoarata in contul precizat de ei,cont ce era deschis in luxemburg daca nu ma insel nicidecum pe teritoriul Romaniei. I-am spus doamnei ca virez banii in momentul cand vin cu un avocat la sediul lor si semnat o hartie de stingere a datoriei iar doamna mi-a spus ca asa ceva nu este posibil, virez banii si dupa imi dau ei hartie. In acel moment i-am spus ca de la mine nu vede niciun ban.

Cam asta este problema mea cu cei de credius.

Haideti sa ne unim si sa ii dam in judecata pt abuzuri!

Va sustin cu drag. Cu stima, av. drd. Cuculis 0722298011

Bună ziua, soțul meu a luat acum 2 ani un împrumut de la credius de 2500 lei pt care i s-a perceput un comision de analiza de 500 lei și o dobânda de 438%. Suma totală de restituit fiind de 11000 lei. Aberant. Acum. Pt k nu a plătit aceasta suma i-au blocat conturile. Are în cont o sumă de – 9800 lei deși el a plătit pana acum 5000 de lei. Deci valoarea împrumutului de restituit este imensa. Ce este de făcut??? Va rog sa ma ajutați. Mulțumesc anticipat

daca nu am ridicat banii ce se intampla cu contractul ?

buna seara am si eu o problema cu aceasta firma fantoma. mai exact socrul meu a mers la credius sa ia un imprumut de 2220,00 lei si ia acceptat pe loc in schimb trebuie sa plateasca suma de 9382,67 lei platind pana azi 7 rate a cate 156,38 lei

sa deschidem un proces ma puteti ajuta cu un sfat ce trebuie sa fac sa le deschid proces si daca sunt sanse sa castigam acest proces..

si un calcul la cea ce trebuia sa platesc ?

Eu opinez ca pe clauze abuzive aveti toate sansele.

Bună seara!am și eu o problema cu cei de la credius am luat electrocasnice de la altex printr un credit de la ei,valoarea a fost de 4800 de lei ,am plătit puțin din rate pt ca am avut probleme cu soțul,și acum mi a venit poprire pe salariu și o datorie către ei de 19000 de lei.Ce pot face în cazul asta,nu pot sa le plătesc atâția bani este ilegal, își bat joc de noi ,ajutați ma cu un sfat,mulțumesc.

Trebuie sa faceti o contestatie la executare silita

Aceiasi problema o am si eu cu cei de la credius precum Gratiela, deci identica ,

Cum ar trebui sa procedez in continuarie?

Mi-e mi-au facut printr-un executor judecatoresc inscriere in cartea funciara pentru a executa silit imobilul pe care il am achizitionat prin proiectul prima casa in urma cu 4 ani(2014). Vor putea sa-mi faca asa ceva?

Va multumesc!

Bună ziua am făcut un credit la credius in valoare de 3000 d lei și trebuie să inapoiez 11000 dacă nu plătesc îmi poate pune oprire pe salariu?țin să menționez că nu am fost informată cu dobanda reală

Bună ziua, soțul meu a luat acum 2 ani un împrumut de la credius de 2500 lei pt care i s-a perceput un comision de analiza de 500 lei și o dobânda de 438%. Suma totală de restituit fiind de 11000 lei. Aberant. Acum. Pt k nu a plătit aceasta suma i-au blocat conturile. Are în cont o sumă de – 9800 lei deși el a plătit pana acum 5000 de lei. Deci valoarea împrumutului de restituit este imensa. Ce este de făcut??? Va rog sa ma ajutați. Mulțumesc anticipat

Dacă tot se vorbește de abuzurile celor de la credius cum ne putem organiza sa-i dam in judecată. Are cineva proces cu ei și are nevoie de susținere sau de declarații

Da, eu am.

Bună ziua, am si eu problema cu Credius. Am un Împrumut de 4100 si să dau înapoi ajung la 14900. Nu am fost informat ca durata creditului va fi de 60 luni

Dobanda penalizatoare extrem de mare si abuziva. Puteti sa o contestati. Cu bine, av. drd. Cuculis 0722298011

O să-i dau in judecata pe ăștia de la credius in data de 8. Vb cu avocata mea sa vedem ce putem face hai sa ne strângem cat mai multi sau denunțăm

Bună ziua! am lua un credit de 2000 de lei de la hora credit în ianuarie 2022 și am dat pina acuma 6000 de lei și ma tot suna ca mai am de dat în 4 mii și ceva de lei ma amenință în continuare cu executare silita și mau băgat și în biroul de credit

Va rog sa ma ajutați sa scap cumva de ei mulțumesc!

Trebuie facuta o contestatie si sa invocati si existenta clauzelor de natura abuziva. Cu bine, av. drd. Cuculis 0722298011

Buna ziua apelez si eu la dvs pentru că și eu am la cei de la Credius am luat 3000 de lei si trebuie sa dau înapoi 6600 lei..iar pe luna plătesc 554 de lei..acum o lună am rămas fără locul de muncă si nu am mai reușit să plătesc la timp rata deși am fost mereu punctuală..acum am primit email-uri de la ei și telefoane în care îmi tot spun că trebuie să achit în 48h suma de1140 de lei ori astfel recurge la alte metode zic ei pe mod legal..cum procedez?mentionez ca nu sunt o reaplatnică.

Buna ziua. Am luat si eu un imprumut de la credius in 2016. Valoarea imprumutului este de 8500 de lei,in mana am luat 8200,cu o rata lunara de 817 lei timp de 60 de luni. Am platit rata 4 luni. Apoi nu am mai dat niciun leu. Si zilnic mesaje cu amenintari ai apeluri. Apoi m au executat silit,facandu mi poprire pe salariu. Acum ma obliga sa le dau aproape 550 de milioane. Pentru 85 de milioane,platesc 550 de milioane. Fugiti de ei,fugiti de credius si de alte ifn uri. Au dobanda buna,dar comisionul este imens este de 5-6 ori mai mare…ne pacalesc si ne jecmanesc de bani. Nu va imprumutati la ei nici daca nu aveti bani de paine.

Buna ziua, da cunoastem ca acolo se petrec niste abuzuri foarte mari insa trebuie sa mergeti in instanta si sa va aparati drepturile. Cu stima, av. drd. Cuculis 0722298011

La un credit de 3000 cât plătesc înapoi și 8n mana am luat 2500 lei și plătesc pe luna 410

Buna ziua,

Am nevoie de o declarație din partea dvs cu ce vi-sa întâmplat în relația dvs cu Credius, vreau să cer dizolvarea în instanță a acestei instituții aşa zis financiare,

Aş aprecia mult.

Vă mulțumesc,

Adresa de e-mail a mea este ilienicusor@yahoo.com sau whats up 0742921200

Ăștia îs niste hoți am scos suma de 1000 lei și iei îmi cer două sute de milioane sa le dau e exagerat pun dobânzii mau nenorocit da și eu ii reclam

As dori sa aflu ce au facut predecesorii mei in relatia cu Credius pt. ca am si eu 2 mari probleme cu ei . 5000 lei imprumutati ; executare silita 36500 + taxe lunare + executor judecatoresc , sunt disperat .

Bună ziua numele meu este ana și 2017 aluat un credit de 41 milioane vechi mea oprit 7 milioane vechi tacsa pentru analiza și trebui să dau 600lei pe lună rata am plătit 4 rate, iam dat in judecata și nu am primit nici un răspuns de 2 ani Aproape ce să fac. Mulțumesc

Buna și eu în aceași situație hai sa ne unim sa ii reclamam eu ii dau in judecata

Buna ziua!

In 2019 am luat un împrumut de la Credius!

Împrumutul a fost de 1500 lei.

500 lei s-ar fi dus pe”analiza dosarului”

Eu am primit in mana 1000 lei.

Trebuia să rambursez 4000 lei!!

O dobândă foarte mare!fiind grăbită nu am citit tot.

Acum a ajuns dosarul la judecător si am de rambursare din salariu 5200 lei!

Am nevoie de ajutor! Mi se pare o sumă colosală pentru 1000 lei!! Este legal?

Buna ziua, am primit mesajul dvs. o sa va rog sa ne sunati la 0722298011 Cu bine, av. drd. Cuculis

Buna ziua,

Am inteles ca ati actionat in judecata pe cei de la Credius.

Puteti sa mi spuneti daca s-a rezolvat situatia in instanta/

Cum ati procedat, si am o situatie similara.

Va multumesc

Pai sunt castigate zeci de procese cu credius pe clauze abuzive.

Domnule avocat soția mea a luat 8000 lei și a venit un plic acasă de la FinoPro integral collection de la Credius cu o suma totală de 60.000 lei..Deși au cesionat creditul acum câteva luni, dobânzile nu le-au oprit.. Este incredibil in 3-4 luni să ajungi la 60.000 lei deși creditul a fost cesionat către FinoPro, dobânzile nu s-au oprit…Și la mine la fel pentru 5000 Ron am acum 50.000 lei..Deși le-am zis sa ne șteargă din biroul de credit să putem obține un credit bancar refuza categoric…Iar FinoPro nu dorește o eșalonare in rate mici…Va mulțumim..

Buna ziua. Pe langa stergerea din biroul de credit, eu cred ca este o problema cu dobanda enorm de mare care trebuie anulata. Cu bine. av. dr. Cuculis 0722298011