Punct de vedere juridic insusit de catre noi cu privire la cum este reglementata activitatea CAR-urilor in Romania – Un subiect extrem de sensibil este cel pe care il genereaza imprumuturile la vestitele CAR-uri, care au impanzit toata tara. In situatia in care sunteti executat silit de C.A.R (Casa de ajutor Reciproc), este bine sa stiti ce drepturi are un executat silit de catre aceasta institutie.

UPDATE la articolul Cum sa ne protejam impotriva executrii silite pornite de catre un CAR? Dobanda penalizatoare de aproape 0,50% pe ziua de intarziere, ii face pe membrii CAR-ului sa plateasca sume colosale daca intarzie!

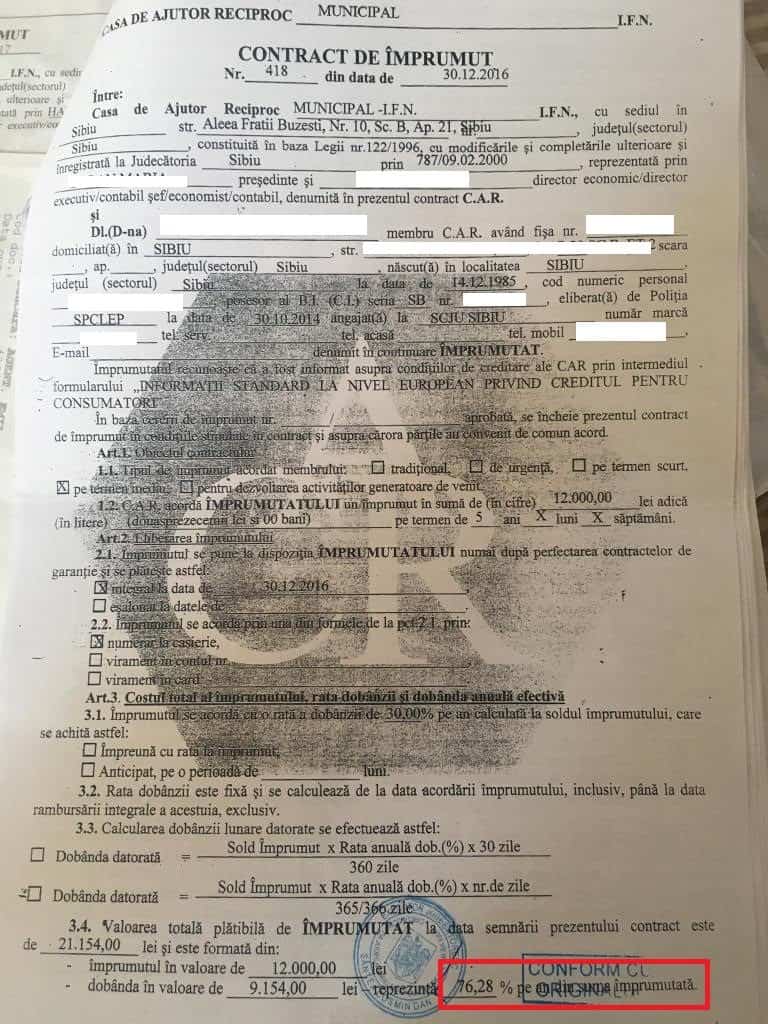

Dobanda COLOSALA de 76% la CAR pensionarilor!!

Dupa parerea mea aici nu putem sa discutam despre un abuz ci despre o VADITA ILEGALITATE.

Vii si spui dobanda este de 30% mai apoi vii si explici ca de fapt dobanda este de 76%!!!

Nu ne gandim ca daca ajungi sa te imprumuti la CAR vrei sa-ti pierzi casa.

Se pare ca ei se gandesc la casa dvs. inainte de orice si se asigura ca voi putea sa o execute silit!

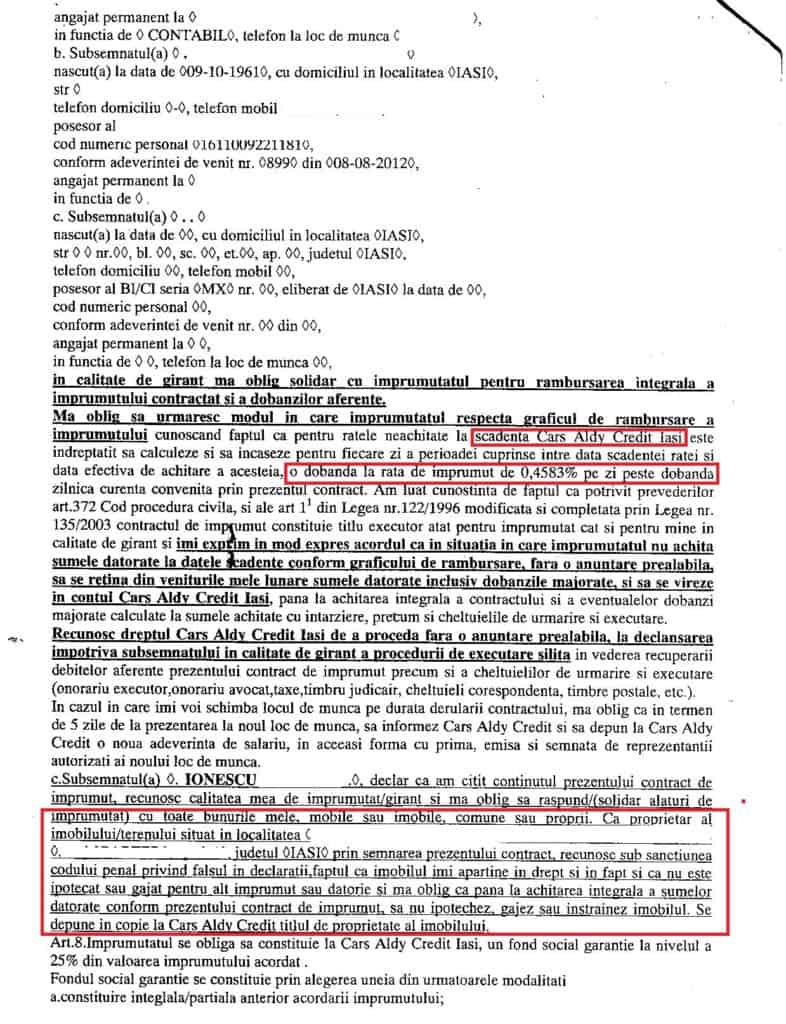

Cititi tot din contractul cu CAR-UL de mai jos!

Dobanda de 0.45% pe ziua de intarziere daca nu ati platit imprumutul si clauze de NATURA ABUZIVA IN CONTRACTELE CU C.A.R-ul!

CAR-UL INTERZICE ca debitorul sa isi instraineze casa pe care o are pana la momentul la care se inchide definitiv imprumutul la CAR, desi legal legea ii arata clar ca nu au voie sa puna nicio ipoteca pe imobil.

Daca tot nu poate fi pusa ipoteca pe imobil, s-au gandit sa insereze o clauza despre care noi spunem ca este abuziva si sa solicite copii de pe titlul de proprietate al imobilului.

Vedeti mai jos abuzul:

Fraza incadrata cu rosu este abuziva si ILEGALA!!!

Puteti face ce doriti dvs. cu propriul imobil, ceea ce scrie in contract contravine legii!

Dobanda COLOSALA PENALIZATOARE PE ZIUA DE INTARZIERE, PUSA IN SPATELE MEMBRILOR CAR-ULUI.

Ce spune ICCJ cu privire la clauza de dobanda adaugata peste dobanda contractuala?

ICCJ – RIL numarul XI din 2005 –

Admit recursul in interesul legii declarat de procurorul general al Parchetului de pe langa Inalta Curte de Casatie si Justitie.

In aplicarea dispozitiilor art. 1, art. 2 si ale art. 3 alin. 1 si 2 din Ordonanta Guvernului nr. 9/2000, aprobata prin Legea nr. 356/2002, cu referire la art. 969 alin. 1 din Codul civil, stabilesc:

Clauza penala prin care se stabileste obligatia restituirii la scadenta a sumei imprumutate sub sanctiunea penalitatilor de intarziere, pe langa dobanda contractuala convenita sau pe langa dobanda legala, contravine prevederilor legii.

Obligatorie, potrivit art. 329 alin. 3 din Codul de procedura civila.

Pronuntata in sedinta publica, astazi, 24 octombrie 2005.

Cititi mai jos, cum contestati actele de executare silita!!

Intre o executare silita pornita de catre o banca sau de catre o casa de ajutor reciproc, nu este nicio diferata, daca actele de executare silita sunt ilegale, ele pot fi contestate oricum.

Legala sau ilegala emitere a actelor de executare deriva din fondul si forma acestora, dar si din respectarea sau nu a legislatiei conexe activitatilor specifice pe care IFN-urile le desfasoara.

Evident, ceea ce veti citi mai jos face parte din aparararile pe care un debitor, executat silit de catre un asemenea CAR, le-a consemnat in cererea de chemare in judecata si astfel ele reprezinta aparari facute de catre debitor.

ATENTIE – Mai jos sunt facute dezvaluiri chiar de catre un angajat al unui CAR si redau emailul primit in mod anonimizat, de la acesta.

Buna ziua!

Cunosc detalii legate de conflictul dvs. cu UNCARSR si implicit sistemul CAR si doresc sa va pun la dispozitie multe informatii “din interior”.

In primul rand va recomand sa continuati demersul dvs. legat de “demascarea” acestui sistem bolnav, corupt si arhiplin de nepotisme, interese si chiar si fraude.

Va recomand sa continuati sa cautati informatii despre cum functioneaza CAR-urile, sa mergeti personal sau prin interpusi sa aflati ce conditii sunt la diferite CAR-uri de prin tara[…].

Va recomand sa nu acceptati invitatia UNCARSR de a merge la sediul lor, pentru ca cel mai probabil, vor incerca sa va corupa sau sa va inchida cumva gura, pentru a nu starni un scandal la nivel national, pentru ca daca membrii caselor ar afla foarte multe lucruri urate din interior, si-ar retrage imediat fondurile. (Nota personala, am fost la sediul lor si nu au incercat sa ne corupa ci spun dansii sa explice mai clar acest sistem).

Va recomand sa verificati CAR-uri si Uniuni Judetene si din judetul Iasi (de unde vine mail-ul clientei dvs.) si Dambovita si Bacau si Neamt printre altele, pentru ca acolo am cunostinte care sunt patiti cu acest sistem.

Un alt email primit la data de 03.10.2019

In primul rand, oamenii care sunt la conducere in sistem, inclusiv la UNCARS, dar si la Uniunile Judetene.

In orice Uniune Judeteana, membrii consiliului director sunt directori economici/presedinti de la CAR-urile afiliate care dau cea mai mare cota (si nu sunt absolut deloc competenti), pentru ca banii se intorc tot la ei oarecum.

Peste tot e plin de rude, analizati cateva cazuri din judetele de care v-am spus, oameni care iau pensie de ani buni si sunt in functii de conducere, pentru ca nimeni nu le face nimic si isi pun toate rudele in functii. Cate anunturi de angajari ati vazut de la CAR-uri sau Uniuni?

Este un sistem neverificat, nereglementat si exista un fel de baroniada cred ca in fiecare judet, dar mai ales in judetele pe care vi le-am specificat.

Fiecare presedinte de CAR considera ca este afacerea lui, vin si pleaca atunci cand doresc, achizitioneaza ce vor (inclusiv obiecte/materiale pentru uz personal sau pentru locuinta personala), diferentiaza salariile in functie de nepotisme, nu respecta pe deplin drepturile salariatilor si asa mai departe.

Un alt lucru care v-ar interesa pe dvs. este dobanda, pe contractele de imprumut de la diferite CAR-uri apar 2-3 dobanzi diferite, calculate si rascalculate, cu scopul de a induce in eroare membrii, care mai apoi, vin si se iau tot de simplii casieri.

Am luat legatura cu dvs. pentru ca mai am vreo speranta in a se corecta acest sistem candva bun si corect, cu oameni de specialitate si integri.

Un alt email primit in data de 07.10.2019.

Un rezumat, cu cuvintele dvs., la tot ceea ce v-am spus in mare pana acum.

Credeti-ma pe cuvant ca sunt situatii si fapte reale, ce pot fi mai mult sau mai putin dovedite, dar aici presa ar avea un foarte mare rol.

Salariile sunt foarte mari in acest sistem, cele mai multe CAR-uri trec de acel prag de 65% cheltuieli de desfasurare a activitatii, dar, in acelasi timp, aceste salarii babane ar fi bine sa verificati si cine le ia si cum.

Doar angajatii rude cu presedintii sau cu membrii din consiliul director castiga foarte foarte bine si de cele mai multe ori, nu se ocupa cu mai nimic.

Cei din functii de conducere sunt in marea lor majoritate, pensionari de lux, cu pensii mari si salarii imense, nefacand nimic si nimeni nu ii poate verifica sau controla sau constrange in vreun fel (aici ar putea interveni UNCARS, dar bineinteles ca nu o face, pentru ca primeste cota lunara).

Ce va rog, e sa pastrati conversatia aceasta drept una anonima si ce publicati sa fie cu cuvintele dvs., dar in continuare, va rog mult sa apelati si la cunostintele pe care le aveti in presa, pentru ca astfel se pot face multe dezvaluiri.

Casele de ajutor reciproc care pun dobanzi, sunt ILEGALE!?

Incercam sa aflam un raspuns la aceasta intrebare, analizand in pararel doua legi care amintesc despre cum functioneaza CAR-urile.

Legea 122/1996 care reglementeaza spunem noi general activitatea CAR-urilor si legea 93/2009 care reglementeaza in mod SPECIFIC activitatea IFN-urilor, fiindca CAR=IFN.

Nu spunem ca nu este “bine” ca bunicii nostri au unde sa se imprumute, mai ales ca pensiile sunt la un nivel scazut iar pentru unii dintre ei chiar aproape de pragul subzistentei, insa haideti sa vedem limitele in care se poate extinde o executare silita a unui CAR si care sunt parghiile prin care puteti scapa de o asemenea executare silita.

Haideti sa vedem mai jos, ce aveti de facut daca sunteti executat silit de un asemenea IFN – de tip CAR – CASA DE AJUTOR RECIPROC.

Vizualizati si “Creditele care te lasa pe strada” – cazuri reale si povesti de viata ale imprumutatilor:

In primul rand, sa definim CAR-ul.

Casa de Ajutor Reciproc (CAR) este o asociaţie de persoane fizice, salariate sau care obţin venituri de natură salarială.

De asemenea CAR-ul poate fi organizat si sa primeasca membri din randul pensionarilor, de altfel cei mai vulnerabili in cazul semnarii unor contracte de imprumut.

Definitie pe scurt:

Casa de ajutor reciproc este o instituţie financiară nebancară, fără scop patrimonial, organizată în vederea sprijinirii şi întrajutorării financiare a membrilor asociaţi.

Totusi sa nu uitam ca aceasta forma de organizare sub forma CAR-ului nu este nimic altceva decat o institutie financiara nebancara, astfel.

Astfel, legea 93/2009 este principal reglementator al acestui tip de activitate si orice abatere de la legea mentionata mai sus, in virtutea careia functioneaza IFN-urile, este considerata ilegala si poate conduce la anularea unei posibile executari silite.

Ce NU are voie sa faca un CAR!? ( CASA DE AJUTOR RECIPROC).

Daca sunteti executat silit de C.A.R , trebuie sa stiti ca puteti contesta executarea silita, daca nu sunt respectate normele legale.

In primul rand trebuie sa plecam de la definitia CAR-ului, pentru a determina cu ce se ocupa o asemenea casa de ajutor recipric” Casa de ajutor reciproc este o instituţie financiară nebancară, fără scop patrimonial “.

Definitia este data tocmai de catre Uniunea Nationala a Caselor De Ajutor Reciproc Ale Salariatilor din Romania.

Exista pe piata desigur si CASE DE AJUTOR RECIPROC ALE PENSIONARILOR sau alte categorii care au fost organizate in asemenea mod sub aceasta umbrela insa ele fac parte TOATE din categoria IFN-urilor.

Astfel, daca incepe impotriva dvs. o executare silita este legitim sa opinam ca CAR-ul NU are dreptrul sa adauge nicio suma suplimentara peste suma imprumutata, ori in conditiile in care nu are scop patrimonial, banii imprumutati de la CAR, nu sunt purtatori sub nicio forma, de dobanda penalizatoare.

In aceeasi ordine de ideei orice dobanda PENALIZATOARE adaugata la contractul semnat cu CAR-ul, de asemenea opinam ca este ilegala, fiindca legea de functionare a CAR-urilor spune ca acestea pot acorda imprumuturi cu dobanda in scop NEPATRIMONIAL, ori orice dobanda penalizatoare, ar excede cadrului textului de lege de mai jos:

art. 2 legea 122/1996 –

Articolul 2 (1) Obiectul de activitate al caselor de ajutor reciproc ale salariaţilor îl constituie acordarea de împrumuturi cu dobândă către membrii acestora.

Dobânda la împrumuturi se reîntoarce la fondul social al membrilor, după deducerea cheltuielilor statutare. (2) Uniunea Naţională, precum şi uniunile constituite la nivel teritorial urmăresc asigurarea stabilităţii financiare a caselor de ajutor reciproc ale salariaţilor şi prestează servicii adaptate specificului activităţii acestora.

Daca observati astfel de activitati in cadrul contractului de acordare a creditelor pentru intrajutorare, este clar ca discutam despre o activitate ilegala, o executare silita ilegala, care poate fi combatuta cu ajutorul contestatiei la executare silita.

De altfel , decizia XI a ICCJ stabileste ce se intampla cu un contract care are specificata o dobanda la data scadenta.

Astfel, reiteram, dobanda penalizatoare din start consideram ca poate fi apreciata ca ilegala.

Cititi si:

Executat Silit De C.A.R ? ATENTIE – CAR-URILE nu au voie sa puna ipoteca pe casa dvs. sau pe alte bunuri imobile!

Oug 52/2016 referitoare la protectia consumatorilor si a utilizatorilor de servicii bancare si non bancare de imprumut specifica foarte clar acest lucru.

Astfel, pentru protectia persoanelor care apeleaza la astfel de institutii si tocmai pentru a nu-si pierde casele prin metode ilegale de executare silita, din 2016, CAR-urilor le este interzis sa puna ipoteca imobiliara pe bunurile debitorilor.

Cititi si :

- Executat Silit De Fast Finance Ifn-Executare Ilegala Contract Online

- Executat Silit De IFN Extra Finance? Suspendarea Executarii Silite Avocat Cuculis

- Clauze Abuzive Ecofinance IFN

- Executat Silit De Smile Credit Ifn Poprire

ATENTIE –

Articolul 129 oug 52/2016 – Se interzice caselor de ajutor reciproc şi caselor de amanet înregistrate în Registrul de evidenţă prevăzut la art. 5 lit. g) din Legea nr. 93/2009, cu modificările şi completările ulterioare, precum şi altor persoane care nu sunt creditori în sensul prezentei ordonanţe de urgenţă, să acorde credite garantate cu un bun imobil ori care implică un drept legat de un bun imobil.

Poate nu stiati dar…

Imprumutatii la C.A.R platesc dobanzi mai mari decat la Banci desi, activitatea CAR-ului este una nepatrimoniala, poate ne raspunde cineva cu privire la acest aspect.

Nu-i asa ca e o contradictie? In conditiile in care sunt fara scop lucrativ de ce ar adauga dobanzi penalizatoare la banii pe care ii ofera spre imprumut?

Este in primul rand o contradictie intre legea CAR-urilor si legea IFN-urilor si o vom arata mai jos:

De retinut este faptul ca toate CAR-urile au un statut, respectiv un act prin care isi reglemeteaza activitatea, ori daca spun ca sunt fara scop lucrativ, atunci nu pot pune asemenea dobanzi penalizatoare fiindca este ilegal de esenta sa te raportezi la un membru coajutorat, ca la un simplu imprumutat din piata libera si astfel este evident ca masura de coajutorare trebuie sa fie efectiva si nu una prin care sa il impovarezi si mai tare pe membrul acelui CAR.

CAR-ul, inainte de a incepe executarea silita, trebuie sa va propuna o varianta prin care sa nu ajungeti in executare silita, daca nu a facut asta, atunci iarasi executarea silita este ilegala.

Ce spune legea despre CAR-uri – = IFN-uri – L – 93/2009

Articolul 38

Casele de ajutor reciproc desfăşoară activitate de creditare cu respectarea următoarelor condiţii:

a) înscrierea în Registrul de evidenţă;

b) păstrarea modului de organizare, funcţionare şi asociere, potrivit prevederilor legislaţiei speciale care le reglementează activitatea;

c) activitatea de creditare desfăşurată se limitează la cea prevăzută la art. 14 alin. (1) lit. e);

d) sursele de finanţare se limitează la cele prevăzute de legile speciale care le reglementează activitatea.

Art. 14 legea 93/2008 atentie alin. 1 litera e)

(1) Instituţiile financiare nebancare pot desfăşura următoarele activităţi de creditare:

a) acordare de credite, incluzând, fără a se limita la: credite de consum, credite ipotecare, credite imobiliare, microcredite, finanţarea tranzacţiilor comerciale, operaţiuni de factoring, scontare, forfetare;

b) leasing financiar; c

) emitere de garanţii, asumare de angajamente de garantare, asumare de angajamente de finanţare;

d) acordare de credite cu primire de bunuri în gaj, respectiv amanetare prin case de amanet;

e) acordare de credite către membrii asociaţiilor fără scop patrimonial organizate pe baza liberului consimţământ al salariaţilor/pensionarilor, în vederea sprijinirii prin împrumuturi financiare a membrilor lor de către aceste entităţi, organizate sub forma juridică a caselor de ajutor reciproc;

ATENTIE – LEGEA 93/2008 NU VORBESTE DESPRE NICIO DOBANDA sau DOBANDA PENALIZATOARE PE CARE O POT PERCEPE!!!

f) alte forme de finanţare de natura creditului.

Prin urmare definitia termenului de ” fara scop patrimonial” este urmatoarea-

fara scop patrimonial : activitate nonprofit care contribuie la realizarea unor actiuni sau programe de interes public general, regional sau local (asociatii sau fundatii constituite cf legii)

Acum ca stiti care sunt drepturile dvs. nu va lasati executati silit pe nedrept si cunoasteti-va drepturile. Contestati orice act de executare silita ilegala, pornita de catre un CAR, asta daca el nu este legal.

UPDATE: Ca sa vedeti de fapt DEZASTRUL facut de catre CAR-uri, vizualizati cele peste 24000 de dosare in care CARurile sunt implicate in acest moment, solicitari de incuviintare a executarilor silite si alte litigii:

http://portal.just.ro/SitePages/cautare.aspx?k=ajutor%20reciproc&v1=%2Dmjmpdosardata

Dupa publicarea prezentului material UNIUNEA CASELOR DE AJUTOR RECIPROC a emis un punct de vedere prin care sustin ca:

a) NU LE SUNT APLICABILE DISPOZITIILE OG 52/2016 desi textul de lege de mai sus este TOCMAI luat din OG 52/2016 si astfel CAR-urile NU pot apela la ipoteci IMOBILIARE;

b) UNIUNEA CASELOR DE AJUTOR RECIPROC precizeaza ca este legala perceperea de dobanzi in activitatea acestora desi exista doua texte de lege care se contrazic iar orice interpretare se va face DOAR IN FAVOAREA CELUI CARE SE OBLIGA;

c) UNIUNEA CASELOR DE AJUTOR RECIPROC precizeaza de asemenea ca aceste institutii sunt ONORABILE si ca se incearca doar o atacare in BLOC a CAR-urilor.

Eu va intreb pe cei ce ati luat un asemenea imprumut prin ce situatii ati trecut, si va redau mai jos un mesaj primit chiar astazi din partea unui imprumutat la CAR:

buna dimineata!

ma numesc ionescu mariana,sunt din iasi si sunt executata silit de un car,la un moment dat,am intrat in imposibilitate de plata,ramanand fara serviciu.dupa un timp,cand mi-am gasit un serviciu,m-au gasit si mi-au trimis poprire la serviciu;problema nu este ca trebuie sa restitui imprumutul cu dobanda aferenta ci faptul ca,pentru 3000 ron pentru care mi-au trimis initial poprire,acum am primit o noua poprire,pe acelasi dosar,cu suma de 20000 ron,spun ei,recalculata.va rog,vreau sa stiu daca am vreo sansa sa contest aceasta suma de 20000ron,multumesc!

Av.Drd. Cuculis Adrian

Specialist in Executare Silita, Drepturile Omului Si Procedura Judiciara

Catedra de drept Civil Academia De Politie – Al. Ioan Cuza

Dupa publicarea materialului am luat legatura din nou cu UNIUNEA NATIONALA A CASELOR DE AJUTOR RECIPROC ALE SALARIATILOR DIN ROMANIA, solicitandu-le de asemenea un punct de vedere cu privire la activitatea acestora,punct de vedere pe care il redam fidel.

Cu certitudine exista si o parte buna a CAR-urilor, insa noi pana acum nu am identificat-o la clientii nostri, fapt pentru care ne rezumam sa redam fidel, punctul de vedere al UNCASR.

Mentionam ca UNCASR se preocupa de educatia financiara –

Domnule Avocat Adrian Cuculis,

VA transmitem alaturat un set de precizAri pentru a facilita intelegerea corectA a activitatil caselor de ajutor reciproc ale salarialilor, entitati pe care le consideram onorabile si care au rezistat pe piata de peste 100 de ani, si pe care va rugAm sA le publicati.

Casele de ajutor reciproc se deosebesc de oricare alte institutii financiare prin specificul acestora.

Regula de bazA a functionarii se refera Ia ,,principiul legAturii comune”, astfel incât constituirea este determinata de identificarea nevoilor de catre un grup omogen care adera si economisesc Impreunã surplusurile financiare In vederea creArii unei bunastari viitoare.

Sunt persoane care adera Ia grup Ia inceputul vietii active si Isi pAstreazA calitatea de membri pânA Ia finalul perioadei active, unii chiar si dupa aceea.

Activitatea Ia casele de ajutor reciproc pe care le reprezentAm se desfàsoara dupa pricipiile solidaritAtii si ale respectului reciproc. De aceea, atunci când un membru se afla intr-o perioadA dificila, acesta gAse~te In~eIegere ~i se incearcA rezolvarea problemei, doar in cazul in care se epuizeazA toate posibilitatile si se trece Ia executarea silita.

VA semnalam cA pe piala romaneascA functioneaza entitAti neinregistrate Ia Banca Nationala a României sub denumirea de case de ajutor reciproc, de asemenea existA C.A.R. independente care functioneaza dupa bunul plac ~i pe care nu le controleaza nimeni.

In decursul anilor am identificat destule astfel de cazuri, Ia fel ~i In lista publicatA de dumneavoastra, spre exemplu Cars Aldy Credit Iasi.

In ultimii ani casele de ajutor reciproc din sistemul nostru se confrunta cu fenomenul migra(iei, multe persoane având impresia cA entitatea C.A.R. este doar o institu(ie financiara nebancarA de unde se pot Imprumuta ~i atât.

Ne preocupãm ca impreunA Cu entitatile sistemului nostru sã determinam

inteIegerea corectä a apartenenemtei Ia o casä de ajutor reciproc, Ia faptul ca imprumutul acordat este din fondul tuturor membrilor si ca acesta trebuie restituit pentru ca membrii sA flu fie prejudiciati.

Nu In ultimul rand ne preocupAm de educatia financiara prin realizarea de materiale si discutii cu fiecare membru in parte pentru a se evita supraIndatorarea.

Precizari la aticolul ,,Executat Slit de CA.R.,

Casa de Ajutor Reciproc Cum Ma Apar?”

Elaborate de Uniunea Nationala a Caselor de Ajutor Reciproc ale Salariatilor din Romania, organizatie nationala autorizata de reprezentare si supraveghere a activitatiicaselor de ajutor reciproc ale salariatilor al caror regim juridic este reglementat de Legea nr.122/1996, republicata.

In Romania functioneaza doua categorii de case de ajutor reciproc, cele ale salariatilor conform Legii nr.122/1996 privind regimul juridic al caselor de ajutor reciproc ale salariatilor si al uniunilor acestora si cele ale pensionarilor conform Legii nr.540 2002. Exprimam aceste precizari In numele caselor de ajutor reciproc ale salariatilor afiliate sistemului nostru, in numar de 1.229, care cuprind peste 1.100.000 membri si care sunt identificate pe piata prin sigla comuna.

1. Casele de ajutor reciproc ale salariatilor, asa cum s-a dovedit de-a lungul timpului indeplinesc in primul rand un important rol social de intrajutorare financiara a membrilor acestora, care nu au o situatie materiala care sa le permita accesul la serviciile financiare acordate de institutiile bancare.

Cea mai buna dovada in acest sens o reprezinta destinatia principala a imprumuturilor acordate, care acopera o paleta foarte diversificata (ex. cheltuielile cu energia necesara incalzirii in timpul iernii, cheltuieli pentru efectuarea unor reparatii locative urgente, cheltuieli necesare pentru copiii membrilor in vederea inceperii anului scolar, cheltuieli necesare familiilor membrilor pentru sarbatorile de Craciun sau de Paste, cazuri de boala, deces, nunti, botezuri etc.) subsumata, insa unor situatii dificile si neprevazute prin care trec persoanele respective.

Acest rol al caselor de ajutor reciproc este asumat in cuprinsul art.1 alin.1 dinLegea nr.122/1996, care stabileste ca acestea ,,sunt organizatii fara scop patrimonial, organizate de baza liberului consimtamant al salariatilor, in vederea sprijinirii si intrajutorarii financiare a membrilor lor.”

De altfel, in considerarea acestui rol eminamente social, indreptat excusiv catre membri, dispozitiile art.14 alin.1 lit.e din Legea 93/2009 in mod corect stabileste in sarcina caselor de ajutor reciproc, institutiile finaniare nebancare, obIigatia limitativa de a desfasura, cu titlu de activitati de creditare, doar ,,activitati de acordare de credite catre membrii asociatiilor fara scop patrimonial organizate pe baza Iiberului consimtamant al salariatilor/pensionarilor, in vederea sprijinirii prin imprumuturi financiare a membrilor lor catre aceste entitati, organizate sub forma juridica a caselor de ajutor reciproc”.

2. Casele de ajutor reciproc acorda membrilor salariati numai imprumuturi cu dobanda,conform art.2. alin.1 din Legea nr.122/1996, republicata.

Principalele venituri ale caselor de ajutor reciproc provin din dobanzile incasate la imprumuturile acordate. Nivelul dobanzii se stabileste de fiecare casa de ajutor reciproc cu ocazia adunarii generale/conferintei membrilor. Nivelul dobanzilor are legatura directa cu acoperirea cheltuielilor de organizare si functionare asa dupa cum mentionam mai jos.

Prin statutele proprii, casele de ajutor reciproc au reglementata destinatia sumelorrezultate din dobanzi astfel: acoperirea cheltuielilor de organizare si functionare limitate Ia maxim 65% din veniturile realizate) crearea fondurilor de rezerva si de risc, care constituie capitalul propriu al casei de ajutor reciproc destinat asigurarii stabilitatii financiare a C.A.R.

Sumele ramase in fiecare an Ia incheierea exercitiului financiar se constituie in excedent si se repartizeaza in totalitate membrilor, proportional cu fondul social propriu acumulat.

Dobanzile penalizatoare, de regula, nu se regasesc in contractele de imprumut alecaselor de ajutor reciproc afiliate U.N.C.A.R.S.R., la fel si comisioanele. Oricum, daca aceste dobanzi penalizatoare se regasesc, ele sunt cazuri izolate si urmeaza regimul reglementat de O.G. nr.13/2011 intrucat C.A.R. nu este entitate care realizeaza profit.

3. Casele de ajutor reciproc educa si ajuta membrii lor sa economiseasca lunar sauocazional sume de bani disponibile la fondurile sociale proprii, care se restituie cu bonificarile acumulate an de an, Ia incetarea calitatii de membru. Sumele acumulate reprezinta, pentru multi membri, singurele economii banesti.

Grija caselor de ajutor reciproc de a proteja integritatea fondurilor membrilorC.A.R. utilizate in activitatea de intrajutorare financiara se manifesta prin acoperirea cu garantii personale (giranti) a imprumuturilor acordate si toata activitatea de creditare este guvemata de prudenta maxima.

In ultimii ani desfasuram, in cadrul sistemului, o activitate sustinuta de educatiefinanciara prin care ajutam membrii sa gestioneze eficient finantele familiei, sa evite supraindatorarea si excluderea financiara si sociala, sa devina capabili sa ia deciziile financiare corecte pe toata durata vietii lor active.

Regretam faptul ca printe membrii nostri se regasesc si persoane care trebuie safie executate silit pentru neplata datoriilor catre C.A.R.

Inaintea inceperii executarilor silite C.A.R. intreprinde diligente repetate catre membrii si giranti acestora in vederea gasirii celor mai bune solutii. In cele mai multe cazuri solutiile gasite determina rezolvarea favorabila si preintampinarea executarilor silite. Exemplificam punctual: debitele executate silit in sistemul nostru sunt pana Ia 2°o(nu stiu aici cat e exact).

4. Casele de ajutor reciproc din sistemul nostru in toata istoria lor nu au acordatcredite ipotecare, astfel incat interdictia cuprinsa in art.129 din O.U.G. nr.521/2016 nu le afecteaza activitatea si nu le priveste.

5. De retinut! Casele de ajutor reciproc care compun sistemul Uniunii Nationale aC.A.R. actioneaza si tind sa se transforme in adevarate cluburi ale membrilor. De aceea, in ultimii ani, in afara activitatii traditionale de intrajutorare financiara se preocupa de dezvoltarea activitatilor sociale prin acordarea de ajutoare, burse se studii, s.a.

Practic acum stiti si pozitia celor care va imprumuta, decizia va apartine si desigur, metodele de aparare impotriva oricaror abuzuri asa cum a fost ele enuntate, ramn in continuare instantele de judecata.

Av.Drd. Cuculis Adrian

buna dimineata!

ma numesc ionescu mariana,sunt din iasi si sunt executata silit de un car,la un moment dat,am intrat in imposibilitate de plata,ramanand fara serviciu.dupa un timp,cand mi-am gasit un serviciu,m-au gasit si mi-au trimis poprire la serviciu;problema nu este ca trebuie sa restitui imprumutul cu dobanda aferenta ci faptul ca,pentru 3000 ron pentru care mi-au trimis initial poprire,acum am primit o noua poprire,pe acelasi dosar,cu suma de 20000 ron,spun ei,recalculata.va rog,vreau sa stiu daca am vreo sansa sa contest aceasta suma de 20000ron,multumesc!

Buna ziua, va rog sa imi spuneti despre ce C.A.R este vorba si ce dobanda v-au perceput in contract? Cine va executa silit? Trebuie sa vedem si ce beneficii ati avut dvs. de la CAR. Cu stima, av. drd Cuculis.

Provident-ul poate să-mi pună poprire mai mult de 1/3 pe cardul de pensie ?

Doar in conditiile in care sunt doua sau mai multe popriri.

Buna ziua,

Domnule avocat ,ma iertati ca va spun,dar trebuie sa cititi atent Legea 122/1996 privind regimul juridic al caselor de ajutor reciproc republicata in 2009,OG 26/2000 aprobata prin Legea 246/2005 si Legea 93/2009.Este pacat ca DVS nu cunoasteti activitatea CAR-urilor salariatilor si este vina legiuitorului pentru ca a pus impreuna ca IFN -uri CAR-urile si restul IFN-urilor .CAR-urile aplica dobanzi -care sunt in limite rezonabile si de regula mai mici decat dabanzile bancare-care sa asigure acoperirea cheltuielilor de functionare,crearea de rezerve de risc si excedentul se imparte la sfarsitul anului la membrii CAR proportional cu fondul social.De aceea este NONPROFIT.

CAR-urile clasice dateaza din anul 1948.

Pentru a nu denigra o munca a unor oameni,pentru a nu lovi cu pietre intr-o activitate benefica oamenilor nebancabili va rog,ca dupa documentare sa reveniti cu explicatii.

As dori sa aveti reactie si la Proiectul legislativ referitor la limitarea dobanzilor bancare.De ce nu s-a discutat si aprobat acea promisa lege? De ce apar dobanzi la IFN-uri de la 150%/an pana la 3.500%/an?

Ana Chiriac

Presedinte UJCAR BRASOV

Eu in acest moment nu sunt in tara sunt in Canada ,dar nu am putut sa nu reactionez

Eu ma bucur ca exista reactie pe acest subiect. Dvs. va este cunoscut faptul ca sunt peste 24000 de incuviintari de executare silita in momentul de fata? Este vina imprumutatilor ca sunt CAR-urile la un loc cu IFN-urile? Activitatea CAR-urilor o cunosc prin prisma celor care sunt executati silit si a proceselor cu CAR-urile. Cu stima, av. drd. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

stimata doamna presedinte

considerati ca o dobanda intre 20 si 25 la suta pentru un credit pe 10 ani este o dobanda rezonabila? mai mica decat dobanzile bancare care sunt undeva intre 10 si 20 la suta?si vorbim de DAE

considerati ca o dobanda penalizatoare intre 35 si 45 la suta pe an este rezonabila ? este legala?

Eu sper ca dvs. sa nu considerati asta! Mi se pare ca este nu doar exagerata, dar si ilegala in contextul co-ajutorarii!

Casele de ajutor reciproc care pun dobanzi, sunt ILEGALE!

Articolul 2 din legea 122/1996 republicata

(1) Obiectul de activitate al caselor de ajutor reciproc ale salariaţilor îl constituie acordarea de împrumuturi CU DOBÂNDĂ către membrii acestora. Dobânda la împrumuturi se reîntoarce la fondul social al membrilor, după deducerea cheltuielilor statutare.

Minciunicaaaa!

Multumim ca si dvs, CONFIRMATI acest lucru. Este inca o dovada ca de fapt dobanda NU se reintoarce la fondul social. Daca aveti si documente va rog sa le remiteti catre noi, sa reveniti cu mai multe detalii.Cu stima, av. drd. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua!

Principiul dupa care va ghidati in aceasta speta este tributar celui din vremurile vechi, cunoscut ca juramantul soimului patriei: “jur sa cresc mare si voinic, fara sa consum nimic”.

Logica matematica o aplicati numai in cazul numarului de dosare, dar nu tineti cont si de logica functionarii unei entitati.

Presupunand ca mai multe persoane cu venituri mici se asociaza in scopul intrajutorarii, fiecare depunand lunar o suma dupa posibilitati, iar o parte dintre acestia se imprumuta de un numar de ori suma pe care a economisit-o, apar, inevitabil, urmatoarele situatii:

– cei care au economisit si nu s-au imprumutat, probabil au asteptari de a primi o minima bonificatie pentru efortul lor;

– cei care s-au imprumutat, datorita veniturilor mici, probabil nu pot restitui suma imprtumutata intr-un termen de 12 luni si atunci efortul pentru a-i ajuta pe acesti membri asociati se rasfrange asupra unui numar si mai mare de cotizanti, care, clar, au asteptari;

– activitatea fiind reglementata prin lege, este normal si obligatoriu sa implice eforturi financiare: infiintare, spatiu, imprimate, aplicatii informatice, securitate, management, risc, salarizare, documente financiar-contabile – ori, daca aplicam cele spuse in articol, toate acestea ar trebui sa fie suportate voluntar de chiar membrii asociati.

Si acum, serios, credeti ca ar putea exista asa ceva: sa faci eforturi pentru a economisi bani, fara sa primesti nimic in schimb, sa iti pui la dispozitie economiile pentru cei care au nevoie si sa mai si platesti pentru functionarea legala a asociatiei. In plus, in momentul in care unul dintre membrii imprumutati “uita” de plata datorilor, acoperirea pagubei sa fie suportata din aceleasi buzunare larg deschise gratuit. Asta este utopie. Functioneaza doar in cazul vechilor “roti tiganesti”, inca practicate prin diverse institutii, intr-un grup restrans de salariati.

Documentati-va sa vedeti ca principiul functionarii caselor de ajutor reciproc nu este singular in lume, nu noi am inventat roata.

Faceti distinctie intre clauzele abuzive ale diverselor IFN-uri si nu asezati in aceeasi oala spetele. Asa cum sunt convinsa ca, din cele 24000 de executati silit, mare parte nu au ca problema principala dobanda perceputa, ci nerambursarea la timp a principalului, respectiv imprumutul.

Si ce ne-ati spus in plus aici? faptul ca sunt executati silit pentru ca nu au putut plati? Pai daca aveau banii astia, plateau de la inceput. Principiul este unul bun insa intrajutorarea se descrie asa si va rog sa luati aminte ce scrie mai jos – mesaj primit ieri –

Grama Dionisie Domnule avocat.

Aceste societăți chear investesc banii noștri!!!!! . Cumpără sicrie și le vînd tot membrilor, cînd se retrag definitiv și le vînd cu un preț de ce-l puțin două, trei ori mai mare!!!!!! . Ei știu că morții sînt cei mai conștiincioși . Și nu mai vorbesc !!. Cu stimă

Frumos cu ajutorarea reciproca NU?

Articolul 129 oug 52/2016, nu este luat in considerare de catre instante. Am un proces cu Carp Oradea in care au instituit sechestru imobiliar iar instanta nu a luat luat în consideratie acest articol.

Nu pot pune ipoteca sub nicio forma.

Bună ziua!

Se vede lipsa dumneavoastră de profesionalism pentru că ați postat în articol comentariul doamnei Ionescu Mariana fără să verificați veridicitatea lui și anume C.A.R.-ul la care face referire doamna Ionescu este ASOCIAŢIA ”ALDY CREDIT IFN” așa cum este înregistrată în Registrul de evidență al B.N.R.(deci funcționează ca un fel de „Provident”), acesta nu este afiliat la U.N.C.A.R.S. Romania. Dumneavoastră faceți o confuzie între Casele de ajutor reciproc ale salariaților, Casele de ajutor reciproc ale pensionarilor și alte Case de ajutor reciproc, pentru fiecare din aceste tipuri de case de ajutor reciproc există legi speciale pe care ar fi bine să le studiați. Pe lângă acest fapt o simplă căutare în dosarele judecătoriei Iași se pare că doamna Ionescu Mariana are 3 dosare de executare silită la SVEA EKONOMY CIPRUS LIMITED, ALDY CREDIT IASI și OTP FACTORING SRL. Poate este o coincidență de nume, dar dacă nu, atunci doamna Ionescu s-a întins cu creditele mai mult decât puterea ei de a le rambursa.

http://portal.just.ro/245/SitePages/Dosar.aspx?id_dosar=24500000000490274&id_inst=245

http://portal.just.ro/245/SitePages/Dosar.aspx?id_dosar=24500000000455313&id_inst=245

http://portal.just.ro/245/SitePages/Dosar.aspx?id_dosar=24500000000408501&id_inst=245

CAR= IFN, IFN-ul ca entitate functioneaza stric dupa legea ce reglementeaza activitatea IFN-ului, fapt pentru care orice chestiune suplimentara este sterila. Doamna IONESCU a precizat in mod direct si clar, ca este vorba de CAR si nu un simplu IFN. Diferentele intre salariati, pensionari si “alte case de ajutor reciproc” apar la statut insa forma este aceeasi. Incercati sa nu mai luati nejustificat partea unor entitati care dau bani cu dobanda la care adauga dobanda penalizatoare.

Exista și Legea 122/1996 privind regimul juridic al caselor de ajutor reciproc ale salariaților,Legea 540/2002 privind casele de ajutor reciproc ale pensionarilor să ne limită doar la o lege fără să luăm în considerare și celelalte sunteți cam obtuz, iar dacă doamna Ionescu spune că pământul este plat dumneavoastră o și credeți fără să verificați realitatea, că de, așa a spus, halal avocat.

V-as ruga sa pastrati un limbaj corespunzator. Rolul oricarei dezbateri este acela de a prezenta punctele de vedere ale ambelor parti si nu doar una singura. De asemenea, situatia prezentata de catre dvs. ma face iarasi sa pun la indioala, obiectivitatea dvs. O sa publicam curand si contractele la care facem referire.

Sunt prea multe I.F.N-uri care nu au nici-o legatura cu activitatea Caselor de Ajutor Reciproc. Casele de ajutor reciproc acorda imprumuturi membrilor sai ,iar o parte din dobanda se reintoarce la membrul CAR. Din IFN -uri fac parte si Provident,Casele de schimb valutar, I.Credit,Alpha Leasing,etc si care au obiecte de activitate specifice de acordare a imprumuturilor si calculare a dobanzilor.

De aici incepe confuzia privind conditiile de acordare a imprumuturilor si dobanzile aplicate ( mai ales dobanzile penalizatoare folosite de Provident,Casele de schimb valutar, I.Credit,Alpha Leasing,etc

Excelent! atunci trebuie reglementat acest lucru! Nu este posibil sa lasam libere niste entitati care au dormit linistite pana acum si si-au vazut de treaba, in timp ce bunicii nostri erau executati silit!

Raman surprins ca activitatea Caselor de Ajutor Reciproc este comentata in fel si chip.Nu totdeauna cei ce comenteaza cunosc si problematica,Pentru a nu fi executat silit recomand clientilor sa achite ratele stabilite de comun acord si consemnate in graficul de achitarea ratelor , parte integranta a contractului de imprumut.Pana la executarea silita este cale lunga si multa comunicare intre partile semnatare a contractelor de imprumut.Numai lipsa de comunicare si refuzul persoanei imprumutate de a comunica duce la rezilierea contractului de imprumut.Nu recomand executarea silita la “foc automat” fiindca aduce costuri suplimentare atat creditorului cat si debitorului.S-au facut multe comentarii privind contestatia la executare dar nu s-au prezentat costurile.Un debitor de buna credinta atunci cand trece printr-o perioada mai grea nu are bani disponibili pentru a face alte cheltuieli.Cel mai bun avocat este negocierea cu creditorul.In mod gresit Casele de Ajutor Reciproc-asociatii sunt tratate la fel cu acele IFN-uri societati pe actiuni sau SA.Comportamentul si relatia cu debitorii este total diferit.CAR-urile traditionale au rezistat in timp si cunoaste marea parte a problematicii privind debitorii.Eu am o vorba” daca imprumutul l-am stabilit impreuna de ce la restituirea lui este nevoie de executor judecatoresc, avocat sau chiar procuror?”Pe dl.avocat l-am mai vazut si la tv.Nasul sustinand necesitatea angajarii unui avocat specializat.Eu am crezut ca totul se face in interes comercial si nu prezentarea reala a situatiei.

Excelent si suntem de acord cu dvs. COMUNICARE! Nu folositi mai ales ca reprezentati CAR-ul EXCEL MOLDOVA, ca prim apanaj, executarea silita. Folositi-o ca ultima reduta si eventual si atunci renuntati la ea, daca omul isi plateste ratele. ELIMINATI dobanda penalizatoare daca o aveti si faceti acest lucru in toate contractele la nivel national.

Buna ziua,

Da-ti-mi voie sa va contrazic in ceea ce priveste comunicarea realizata de CAR cu imprumutatul pentru a se evita ajungerea la executarea silita a contractului de imprumut. Sotul meu s-a trezit cu sms de la banca cum ca i-au fost poprite conturile pentru ca s-a instituit executarea silita pentru imprumutul luat de la CAr si la care nu au fost achitate 3 rate . Din cauza unor probleme financiare s-a ajuns la intarzierea la plata. In momentul cand a aparut aceasta problema s-a dus la CAR si a solicitat d-nei contabil sef sa se gaseasca solutii pentru a se evita executarea silita. D-na contabil sef, in loc sa ofere aceste solutii l-a certat ca de ce a luat imprumut daca a stiut ca nu poate plati ratele. mentionez ca la acea data mai mult de jumatate din imprumut era achitat. Oare sa fie o intelegere intre executorul judecatoresc si contabilul sef sau conducerea CAR, pentru a demara executarea silita a contractelor fara instiintarea, prealabila, a imprumutatului despre acest lucru? Exista in contract o prevedre prin care se spune ca neplata a 3 rate consecutive atrage dupa sine executarea silita fara alte demersuri, dara pana s-a ajuns la neplata celor trei rate trebuiau facute anumite demersuri din partea CAR. Acest lucru este specificat clar in regulamentul de acordare a imprumutului. De ce nu s-a incercat si din partea CAR-ului o mediatizare pentru a nu se ajunge la executare. De asemenea dupa declararea scadentei anticipate s-au perceput penalitati pana la achitarea integrala a soldului restant. E corect acest lucru

Multumesc pentru acest mesaj!

Bună ziua sunt Munteanu Rodica am girat o colegă la mai multe careuri nu a plătit și am fost executata silit am și eu careuri dar rămânând cu jumătate din salariu nu am mai putut plăti și am ajuns la executare în urma cărora mi a fost blocat contul la care plătesc o rată la banca și executare pe casă ce sa fac o dată ce am oprire pe salariu

Depinde cand a inceput executarea silita. Poate reusim sa o blocam si sa o anulam. Cu bine. av. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

a se vedea si activitatea pe portalul instantelor a CAR SUD EST IFN, care sustine ca nu este IFN dar executa silit si ia casele batranilor…Iar ca CAR nici macar nu este afiliata uniunii…

Excelenta afirmatie, asta inseamna ca prin preluarea denumitii de CAR, inteleg ca practica activitate de ifn fara statut de CAR, desi are denumiarea aceasta?

De fapt ce apărați și ce încurajați dvs.? Ideea “dacă aveam, vă restituiam banii împrumutați, dar dacă nu am, asta e” este un principiu nesănătos și este surprinzător să fie încurajat de un apărător al legii. Una este o situație de excepție, unde sigur există înțelegere și cu totul alta încurajarea neplății.

Oricum, cu exemplul pe care l-ați dat, tindeți să generalizați. Comentariul domnului Grama face referire la activitatea caselor de ajutor reciproc ale pensionarilor, care sunt legiferate distinct și au multe particularități, inclusiv în ceea ce privește asistența socială.

Noi vorbim aici despre CAR-uri. Ca sunt ele ale salariatilor, ca sunt ale pensionarilor, lucrul acesta ma intereseaza mai putin. Ma bucur totusi ca nu contraziceti ceea ce spune dansul, ca se fac asemenea abuzuri si “invarteli” pe banii amaratilor. In tot cazul este benefica discuta aceasta, mai ales ca vad ca s-a format un bulgare de reprezentanti ai caselor de ajutor reciproc si de asemenea si multi nemultumiti de ceea ce se intampla in relatia cu ei si speram ca veti ajunge la concluzia ca trebuiesc schimbare relatiile dintre imprumutati si CAR-uri(generalizez la toate).

Buna ziua,referitor la executarile silite, indiferent ca sunt CAR, IFN, case de amanet,etc, ele respecta legislatia in vigoare. In primul rand trebuie schimbata legislatia ,dupa parerea noastra.

Faptul ca amestecati CAR-urile salariatilor si pensionarilor cu alte entitati de creditare este o alta problema a d-voastra . Acest lucru aduce prejudicii de imagine acelor CAR care continua activitatea CAR de intreprinderi , de unde bunicii si parintii nostri au fost membrii si au putut realiza multe lucruri cu banii imprumutati(mobila,frigider,aragaz,masina,apartamentetc).

Va intreb din ce bani am putea sustine cheltuielile cu spatiile in care isi desfasoara activitatea(utilitati, chirii,salarii,TAXE LA STAT,consumabile…) daca imprumuturile ar fi date fara dobanda cum sustineti in articol?

Va salutam si respectam opinia insa consideram ca dobanda contractuala este una, dobanda penalizatoare este alta. De asemenea consideram ca banii pe ce ii luati pe cotizatii pot forma fond comun pentru sustinerea acestor cheltuieli si daca tot este NON PROFIT ce spuneti daca efectiv, dobanzile sa fie luate prin plasamente si nu luate cu forta prin executare silita de la debitori? De asemenea, CAR-urile trebuiesc amestecate fiindca toate pleca de la FORMA DE ORGANIZARE, fie ca va place fie ca nu, respectiv ele sunt IFN-uri. Ca legea nu face trimitere catre legile speciale, asta nu mai este problema mea ci eu trebuie sa gasesc parghii de contestare a oricarei executari silite pe care o gasesc nelegala. Ma bucura mult mesajele dvs. si sper sa vina din ce in ce mai multe, cine stie poate reusim sa schimbam impreuna perceptia.

Dacă ați fi studiat și analizat cu atenție Legea nr.122/1996 privind regimul juridic al caselor de ajuror reciproc ale salariaților, ați fi observat, cu siguranță, ce spune legiuitorul la Art. 2(1), și de ce CARS-urile sunt asociații fără scop patrimonial (nonprofit).

Dacă atenția dvs. s-ar fi concentrat asupra O.U.G nr. 50/2010, privind contractele de credit pentru consumatori, modificată și completată cu O.U.G nr. 52/2016, ați fi fost edificat asupra faptului că C.A.R-eurile nu acordă credite de natura celor reglementate prin O.U.G nr. 52/2016.

Privind executările silite, vă informăm că acestea sunt efectuate prin executori judecătorești. Executarea întârzierilor la plată a ratei împrumururilor la CAR se face în baza procedurilor legale, iar în cazul nostru garanțiile executate sunt de regulă garanții personale. Executarea silită se produce în urma obținerii unei Hotărîri Judecătorești.

Considerăm că articolul publicat de dvs., nu reflectă realitatea și nu este obiectiv, deci, reconsiderarea sau eliminarea acestuia este iminentă. Nu acceptăm să ne atacați și desconsiderați, numai pe baza unor culegeri de informații precare, de care dispuneți și în baza cărora greșit concluzionați.

UN SFAT pentru DVS. : Studiți/cercetați istoria caselor de ajutor reciproc și evoluția acestora încă de la 1948 încoace.

De apreciat interventia dvs. insa va rog sa aveti in vedere urmatorul aspect. OUG 52/2016 care modifica inclusiv oug 50/2010, VA IMPACTEAZA vi se adreseaza, in mod direct. Aveti articolul de lege de mai jos. Eu nu am mentionat ca OUG 50/2010 va priveste ci faptul ca prin OUG 52/2016 vi se interzice aplicarea de ipoteci imobiliare. Prin urmare, scopul unei pareri juridice este acela de a face o analiza dupa punctul de vedere al analistului, cu competenta in materia respectiva si de a expune argumente juridice, personale, (din practica , cazuistica) in sprijinul acelei teorii. Astfel, analiza mea nu vizeaza casele de ajutor recipric ale pensionarilor sau ale salariatilor ci vizeaza TOATE CASELE DE AJUTOR RECIPRIC, prin raportare DIRECTA la legea pe care vad ca nu vi-o aduceti aminte si anume – 93/2009 al carui text il gasiti aici – text 93-2009

Am poprire pe cuponul de pensue lacar Omenia Pucioasa ca girant fara sa fiu anuntata prin executare silita.Am porire tit ca giranta la alt car.Am poprire la Ferratum ifn si Spreed transfer financiar cu dobanda abuziva ff.mare.Cum ma puteti ajuta? Multumesc!

Buna ziua va puteti indrepta impotriva debitorului principal. Cu stima, av. drd. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Am probleme foarte mari cu CAR urile.Problema este că nu mai pot să fac față. Sunt hărțuita pe giranți la fel.Sunt într-o Situație disperată. Că să faci contestație la executare nu îmi permit.Simt că mă sufoc

Buna ziua sunt executată de c a r sector 3 din 2014 acum ma apropii de plata sumei pe care o am trecuta in hârtia de la executor cei de la c s r imi spun ca trebui să plătesc pe lângă suma din executare si 50 mil care sunt dobânzi penalizatoare la cred it este normal?

Buna ziua, Parerea mea este transata deja cu privire la aceste CAR. O sa va rog sa ne sunati la 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Bună seara! Am și eu o problemă. I-am stat girantă unei colege la CAR Pensionari Târgu Mureș. Ea nu a plătit decât trei rate, începând de pe 20 ianuarie anul trecut, motivând că are și alte credite. Cei de la CAR nu mi-au dat nici mie, nici celeilalte girante copie după contract și grafic de rambursare, iar de faptul că nu plătește colega am aflat întâmplător. Am discutat cu juristul de acolo, care mi-a propus să achit împreună cu cealaltă girantă o sumă de, fără penalități, fiindcă la expirarea contractului se adaugă penalități de 0,1%. Cealaltă girantă nu este de acord, iar acum cu dl jurist nu se poate discuta, fiindcă s-a îmbolnăvit (zic ei). Ce să fac? Să aștept până expiră contractul? Vă rog să mă sfătuiți un pic. Când se poate intra în prescripție?. Suma totală datorată de titulara de contract este de 13000 lei, iar fond social are, parcă, 1700.

Puteti contesta executarea silita. Cu bine, av. drd. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Bună seara..am luat un împrumut de la un C. A. R..nu am mai putut plăti de 3 ani…acum 2 zile mau sunat sa mi zică ca îmi da dosarul la executare..au voie dacă de 3 ani nu am mai făcut nici o plata…se poate prescrie…

Bună seara..am luat un împrumut de la un C A R..de 3 ani nu am mai putut sa l plătesc, ma sunat ca vrea sa l dea la executor, ce ziceți dumneavoastră sa fac.

Ce suma ati luat?

Buna ziua!Suntem 6giranti la un imprumut de 72000 lei la CAR invatamant Falticeni .Titulara imprumutului nu plateste .Desi in termenii si conditiile lor spun ca dupa 3 luni de neplata trebuie sa anunte girantii,acest CAR nu a facut-o timp de 20 luni de la data imprumutului ,pana am descoperit noi acest lucru.Mai mult ,ne pun sa ne angajam ca vom plati noi ,girantii,timp de 5 ani ,in caz contrar ne vor executa silit. Mentionez ca titulara mai are si alte imprumuturi si refinantari( ca acesta) in conditiile in care salariul nu ii permitea suportabilitatea . Puteti sa ne dati un sfat?Multumim!

Am probleme foarte mari cu CAR urile.Problema este că nu mai pot să fac față. Sunt hărțuita pe giranți la fel.Sunt într-o Situație disperată. Că să faci contestație la executare nu îmi permit.Simt că mă sufoc

sunteti in executare deja?