Fiscul Blocat De La Goana Dupa Banii Contribuabililor Printr-o Masura Legislativa Prin Care Ii Obliga Pe Reprezentantii ANAF Sa Ceara Acordul Judecatorilor Pentru A Putea Institui Masuri Asiguratorii Precum Poprirea Sau Executarea Bunurilor Unui Debitor-Avocat Cuculis

Trebuie sa facem diferenta intre cele doua forme ale executarii silite, executarea pornita de catre Fisc adica executare fiscala si executarea silita pornita de catre privati prin executori judecatoresti.

Fiscul are proprii lui executori-

Persoanele private fizice sau juridice au executorii judecatoresti-

Unde apare problema?

In principal discutam despre o lipsa de simetrie intre legi, avand in vedere ca intre stat si privat din punct de vedere al legii nu trebuie sa existe diferente, discrepanta se producea atunci cand un creditor privat putea sa execute doar dupa ce solicita executorul judecatoresc incheiere de incuviintare a executarii silite de la instanta , iar FISCUL, emitea doar o decizie de impunere pe care o transforma automat in titlu executoriu ca mai pe urma, FARA incuviintarea instantei sa puna poprire pe conturile debitorilor contribuabili si astfel sa produca un nesfarsit sir de abuzuri.

Ce prevede legea in cazul persoanelor private?

(2) Cererea de incuviintare a executarii silite se solutioneaza in termen de maximum 7 zile de la inregistrarea acesteia la instanta, prin incheiere data in camera de consiliu, fara citarea partilor. Pronuntarea se poate amana cu cel mult 48 de ore, iar motivarea incheierii se face in cel mult 7 zile de la pronuntare. Incheierea se comunica din oficiu, de indata, executorului judecatoresc, precum si creditorului.

(3) Incheierea va cuprinde, in afara mentiunilor prevazute la art. 233 alin. (1), aratarea titlului executoriu pe baza caruia se va face executarea, suma, atunci cand aceasta este determinata sau determinabila, cu toate accesoriile pentru care s-a incuviintat urmarirea, cand s-a incuviintat urmarirea silita a bunurilor debitorului si modalitatea concreta de executare silita, atunci cand s-a solicitat expres aceasta.

(4) Incuviintarea executarii silite permite creditorului sa ceara executorului judecatoresc care a solicitat incuviintarea sa recurga, simultan ori succesiv, la toate modalitatile de executare prevazute de lege in vederea realizarii drepturilor sale, inclusiv a cheltuielilor de executare. Incuviintarea executarii silite produce efecte pe intreg teritoriul tarii. De asemenea, incuviintarea executarii silite se extinde si asupra titlurilor executorii care se vor emite de executorul judecatoresc in cadrul procedurii de executare silita incuviintate.

In cazul FISCULUI, aceasta incuviintare nu era necesara, mai pe scurt spus, Anaful era si instanta de judecata!

Ce propune proiectul de modificare prin care Fiscului Ii sunt taiate atributiile de instanta de judecata?

2)Se dispun masuri asiguratorii sub forma popririi asiguratorii si sechestrului asigurator asupra bunurilor mobile si/sau imobile proprietate a debitorului,precum si asupra veniturilor acestuia in cazuri exceptionale, respectiv in situatia in care exista pericolul ca aceasta sa se sustraga sa isi ascunda ori sa isi risipeasca patrimoniul, periclitand sau ingreunand in mod considerabil colectarea. [..] Masurile asiguratorii devin masuri executorii la implinirea termenului prevazut de art. 230 alin 1 sau 236 alin 12 dupa caz, ori la expirarea perioadei de suspedare a executarii silite, NUMAI DUPA INCUVIINTAREA ACESTORA DE CATRE INSTATA COMPETENTA POTRIVIT DISPOZITIILOR CODULUI DE PROCEDURA CIVILA!

4) Masurile asiguratorii se dispun prin decizie emisa de organul fiscal competent. In decizie organul fiscal precizeaza debitorului ca prin constituirea unei garantii la nivelul creantei stabilite sau estimate, dupa caz, masurile asiguratorii vor fi ridicate. Pentru a deveni executorii, masurile asiguratorii trebuie incuviintate de catre instatele de judecata competente.

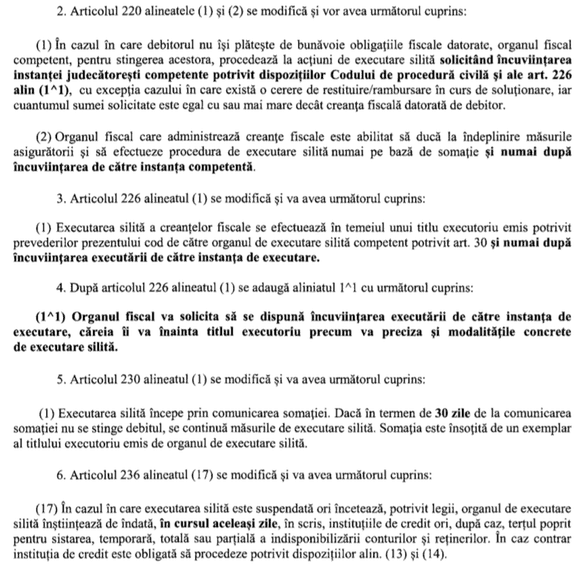

Art. 220 alineatele 1 si 2 se modifica – 1) In cazul in care debitorul nu isi plateste de bunavoie obligatiile fiscale datorate, organul fiscal competent pentru stingerea acestora, procedeaza la actiuni de executare silita solicitand incuviintarea executarii silite instantei judecatoresti competente[..].

Masurile vor diminua, daca nu vor ERADICA, abuzurile statului atunci cand incepeau masuri de executare silita impotriva debitorilor si de cele mai multe ori instantele anulau aceste masuri-

Masurile vor diminua, daca nu vor ERADICA, abuzurile statului atunci cand incepeau masuri de executare silita impotriva debitorilor si de cele mai multe ori instantele anulau aceste masuri-Exemple concrete puteti vedea si intr-o decizie recenta prin care instanta a desfiintat masurile asiguratorii –

Dosar: 6965/120/2017

|

Şedinţe

|

http://portal.just.ro/120/SitePages/Dosar.aspx?id_dosar=12000000000089879&id_inst=120

Prin urmare, necesitatea schimbarii legii se simtea de multa vreme avand in vedere nenumaratele abuzuri ale acestor institutii de forta si nu de control!

ATENTIE- Proiectul nu este inca adoptat!

Executat de fisc? Sesiseaza mai jos si verifica daca sunt acte de executare silita ilegale!

av.drd. Cuculis

avocat@indrumari-juridice.eu

1.am fost executat din 2 conturi diferite de DITL Sector 5 in baza unei Infiintari Poprire, far Sectinta Civila a instantei competente

2. Infiintarea Poprire se referea la obbligatii inclusiv 9 ani-prescrise, amenti auto platite, actiuni castigate in instanta

3. DITL 5 a returnat aprox 40% din trageri-refuzand intreaga suma

4. a precizat spre intimidare ca NIMENI NU CASTIGA DISPUTE cu STATUL

Buna ziua. Nu as fi asa de sigur precum reprezentantul statului. DITL stie foarte bine ce abuzuri face si probabil de acolo si atitudinea asta. Cu siguranta lucrurile nu stau asa si puteti formula o contestatie la executarea silita pornita de DITL. Cu stima,a v. drd. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.