Premiera in materia Inghetarii Cursului Valutar CHF Dupa Decizia C81/19 – Cursul Valutar Chf Stabilizat la 2.1 Lei/Chf

Prima decizie de inghetare a cursului valutar la moneda CHF, data dupa ce CJUE a pronuntat cauza C81/19

Stabilizarea cursului valutar: epopeea continuă

SCA Cuculis&Asociatii obtin inghetarea cursului valutar pentru un contract de credit semnat cu OTP BANK in 2006, la nivelul cursului din 2006 si anume, 2.1 lei/ CHF.

Cursul Valutar Chf Stabilizat – Banca OTP BANK obligata sa restituie zeci de mii de CHF incasati peste pragul de 2.1 lei/ CHF.

Inainte de a explica faptul ca si in 2020 varianta INGHETARII CURSULUI VALUTAR CHF a ramas valabila(desi prima data la concluziile avocatului general am fost cu totii siguri ca vom putea ingheta aproape ERGA OMNES cursul valutar apoi am vazut decizia C81/19 si ne-am reconsiderat sansele), asta dupa celebra(de fapt negativ) si atat de nefolositoarea cauza C81/19 care a RASTURNAT lumea celor imprumutati in CHF si nu numai a lor, dar si a celor ce voiau sa obtina in instanta in baza legii 193/2000 a clauzelor abuzive, o hotarare de inghetare a cursului valutar si nu de adaptare sau de rechilibrare a costului creditului si a cursului valutar, constatam ca instantele de judecata IGNORA decizia C81/19 si dispun inghetarea cursului valutar, veste care trebuie sa faca valuri in sediile bancilor si sa le cutremure pentru ca initial au JUBILAT cand decizia din cauza C81/19 a fos pronuntata si nu era in favoarea imprumutatilor.

Instantele din Romania au aplicat CORECT legea. LIPSA informarii consumatorului, EXCLUDE de la aplicarea principiului NOMINALISMULUI.

Au ignorat decizia CJUE din dosarul si cauza C81/19 cauza SERBAN si au stabilit ca in conditiile in care sunt si alte cauze care nu se opun verificarii caracterului abuziv a unei clauze de risc valutar prin prisma legii 193/2000, atunci de ce s-ar impune aplicarea unei decizii care vine si contrazice PROPRIA practica a CJUE si nu s-ar aplica alte zeci care sustin ca, cursul valutar poate fi inghetat?

Inainte de a explica CUM S-A REUSIT INGHETAREA CURSULUI VALUTAR la un nivel de 2.1 lei/ CHF, dupa pronuntarea deciziei in cauza C81/19, mai jos aveti decizia de inghetare emisa de catre judecatoria Ploiesti in dosarul gestionat de catre SCA Cuculis&Asociatii –

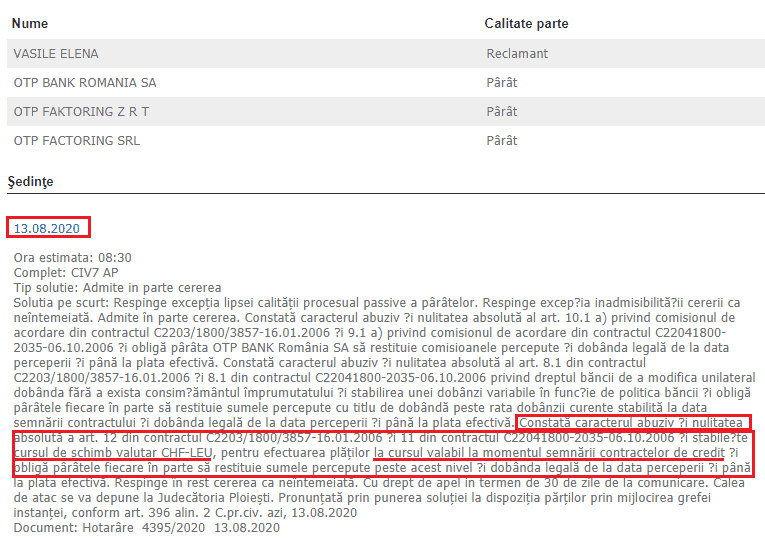

| 13.08.2020 Ora estimata: 08:30 Complet: CIV7 AP Tip solutie: Admite in parte cererea Solutia pe scurt: Respinge excepţia lipsei calităţii procesual passive a pârâtelor. Respinge exceptia inadmisibilitătii cererii ca neîntemeiată. |

Admite în parte cererea.

Constată caracterul abuziv si nulitatea absolută al art. 10.1 a) privind comisionul de acordare din contractul C2203/1800/3857-16.01.2006 ?i 9.1 a) privind comisionul de acordare din contractul C22041800-2035-06.10.2006 si obligă pârâta OTP BANK România SA să restituie comisioanele percepute si dobânda legală de la data perceperii si până la plata efectivă.

Constată caracterul abuziv si nulitatea absolută al art. 8.1 din contractul C2203/1800/3857-16.01.2006 si 8.1 din contractul C22041800-2035-06.10.2006 privind dreptul băncii de a modifica unilateral dobânda fără a exista consimtământul împrumutatului si stabilirea unei dobânzi variabile în functie de politica băncii si obligă pârâtele fiecare în parte să restituie sumele percepute cu titlu de dobândă peste rata dobânzii curente stabilită la data semnării contractului si dobânda legală de la data perceperii si până la plata efectivă.

Cursul Valutar Chf Stabilizat de catre instanta de judecata intr-un dosar impotriva OTP BANK.

Constată caracterul abuziv si nulitatea absolută a art. 12 din contractul C2203/1800/3857-16.01.2006 si 11 din contractul C22041800-2035-06.10.2006 si stabileste cursul de schimb valutar CHF-LEU, pentru efectuarea plăţilor la cursul valabil la momentul semnării contractelor de credit si obligă pârâtele fiecare în parte să restituie sumele percepute peste acest nivel si dobânda legală de la data perceperii si până la plata efectivă.

Calea de atac se va depune la Judecătoria Ploieşti. Pronunţată prin punerea soluţiei la dispoziţia părţilor prin mijlocirea grefei instanţei, conform art. 396 alin. 2 C.pr.civ. azi, 13.08.2020

Document: Hotarâre 4395/2020 13.08.2020

Inghetarea cursului valutar

Deja existau pana la aceasta data hotarari definitive de inghetare a cursului valutar in legatura cu OTP BANK.

Nu mai devreme de 9 iulie 2020, Curtea de Justiție a Uniunii Europene a pronunțat o Hotărâre în Cauza C-81/19, cunoscută publicului larg, cu precădere, drept „Cauza Șerban c. Băncii Transilvania” .

Cererea de decizie preliminară adresată de Curtea de Apel Cluj în temeiul articolului 267 TFUE a fost iterată chiar în interiorul unui litigiu pendinte având ca obiect defăimarea clauzei contractuale prezente în cvasitotalitatea contractelor de credit contractate în valută, anume aceea referitoare la necesitatea efectuării oricărei plăți în moneda creditului.

Curtea a concluzionat că „articolul, 1 alineatul (2), din Directiva 93/13 privind clauzele abuzive în contractele încheiate cu consumatorii trebuie interpretat în sensul că o clauză contractuală care nu a făcut obiectul unei negocieri individuale, ci reflectă o normă care, potrivit legii naționale, se aplică între părțile contractante în lipsa unui acord diferit în această privință, nu intră în domeniul de aplicare al acestei directive.”

O lectură neaprofundată ar conduce la teza falsă că orice litigiu ce urmărește stabilizarea cursului valutar la valoarea de la data încheierii convenției de credit este sortit eșecului, din moment ce în legislație există, într-adevăr, principiul nominalismului; cu alte cuvinte, ar exista norma care, „potrivit legii naționale, se aplică între părțile contractante în lipsa unui acord diferit în această privință”.

În dreptul român, principiul nominalismului monetar și-a găsit o formulare expresă în art. 1578 Cod Civil din 1864.

Această legiuire veche, sub cârma căreia s-au încheiat cele mai multe contracte de credit supuse examenului judiciar, a fost în ființă până la data de 1 octombrie 2011, când a fost înlocuit de actualul Cod Civil.

Potrivit art. 1578 Cod Civil din 1864:

- Obligaţia ce rezultă din un împrumut în bani este totdeauna pentru aceeaşi sumă numerică arătată în contract.

(2) Întâmplându-se o sporire sau o scădere a preţului monedelor, înainte de a sosi epoca plăţii, debitorul trebuie să restituie suma numerică împrumutată şi nu este obligat a restitui această sumă decât în speciile aflătoare în curs în momentul plăţii.

Revenind la hotărârea Curții, se observă că aceasta este consecventă în a statua că, în sensul dreptului comunitar, sunt excluse din domeniul de aplicare al Directivei 93/13 atât normele imperative, cât și cele supletive, în această din urmă categorie înscriindu-se și dispoziția sus-arătată, anume art. 1578 Cod Civil.

Într-o altă binecunoscută cauză C-186/16 („Cauza Ruxandra Paula Andriciuc și alții c. Băncii Românești S.A.”), CJUE a indexat cele patru condiții ce conduc la reținerea caracterului abuziv al unei clauze contractuale.

Prima condiție se referă tocmai la verificarea dacă clauza contractuală reflectă acte sau norme obligatorii ale dreptului național (inclusiv norme supletive, cum este art. 1578 Cod Civil).

Totuși, ne vom apleca atenția asupra sintagmei folosite de însăși Curtea: „în lipsa unui acord diferit în această privință”.

Curtea condiționează aplicarea normei din dreptul național (în concret, principiul nominalismului) de LIPSA unui acord diferit în privința aceasta.

Această LIPSĂ a unui acord trebuie să vizeze o manifestare de voință liberă, specifică și informată a consumatorului de a NU conveni în alt sens.

Considerăm că verificarea consimțământului capătă o semnificație bivalentă: componenta volițională de a permite un acord și componenta volițională de a nu permite intervenția acestuia din urmă.

Ca atare, va reveni instanței naționale sarcina de a verifica, administrând un probatoriu cuprinzător și convingător, dacă manifestarea de voință a consumatorului a fost una fermă, în cunoștință de cauză, reală.

Mai concret, instanța va cerceta dacă se poate concluziona că voința consumatorului în sensul de a nu interveni un acord diferit (astfel încât norma supletivă să se aplice) este VALABILĂ.

Cursul Valutar Chf Stabilizat – consideratii –

Or, în atare condiții, instanța națională urmează a constata, de la caz la caz, dacă a existat o negociere deschisă, onestă și constructivă între părți.

Acesta este punctul de pornire al procesului de rafinare a voinței reale a consumatorului, acesta din urmă putând exprima un punct de vedere valabil DOAR cunoscând variabilele contractuale.

Fără o prospectare prealabilă a pieței (general) și o cunoaștere a specificului contractual, respectiv a mecanismului de derulare a contractului (particular), nu se poate considera că acel consumator a avut vocația reală de a FACE O ALEGERE.

Prin urmare, absența „acordului diferit” este o situație care trebuie să apară NUMAI în contextul în care un consumator a DORIT ca acel acord să nu intervină, iar nu când nu a avut posibilitatea efectivă să facă asta, fiind dezinformat și/sau zorit de profesionistul cu un incontestabil ascendent de know-how să accepte un contract prestabilit.

De altfel, în această materie, profesionistului îi incumbă obligația de a demonstra că negocierile s-au purtat în mod efectiv, prezentarea unui set de înscrisuri conținând tabele, pliante, foiletoane, broșuri fiind insuficientă în dovedirea existenței negocierii respective.

Întrucât, așa cum am specificat mai sus, principiul nominalismului este o normă supletivă, iar de esența normei supletive este ca aceasta să POATĂ fi înlăturată prin acordul părților, în definitiv, trebuie ca, în astfel de litigii, judecător să analizeze dacă fiecare dintre părți (deci inclusiv consumatorul) A PUTUT într-adevăr să înlăture principiul nominalismului.

Per a contrario, dacă profesionistul a eșuat în a dovedi că partea cocontractantă a PUTUT să înlăture principiul nominalismului (adică să convină o altă cale de restituire a creditului, iar nu în moneda sa), instanța națională trebuie să considere că acestei clauze contractuale de restituire i se va aplica legislația protecției consumatorului.

Raționamentul simplificat urmărește un construct care are la bază POSIBILITATEA înlăturării principiului nominalismului ( si inghetarea cursului valutar la CHF ) și un etaj mai sus PRINCIPIUL NOMINALISMULUI însuși.

Dacă acest construct rămâne fără bază, constatându-se că un consumator nu a avut o minimă șansă, posibilitate de a opta pentru un acord contrar, rezultă că etajul de mai sus nu va mai avea bază și, prin urmare, va dispărea.

Absența situației-premise conduce invariabil la absența vreunui rezultat.

Este fără putere de tăgadă că obligația de informare ce incumbă profesionistului nu trebuie bagatelizată.

Dacă am admite că orice cerere având ca obiect cenzurarea clauzei de risc valutar ar avea soarta pecetluită doar în baza unei rigide perspective asupra recentei Hotărâri, ar însemna că am subînțelege două consecințe nepermise:

1. că într-un sistem de drept unde precedentul judiciar nu e izvor de drept s-ar ajunge tocmai la această situație, adâncindu-se neîncrederea justițiabilului în rigoarea verdictului;

2. că analiza dirijată de judecător este una eminamente formală, iar atât fundamentarea cererii „ÎN FAPT”, cât și însuși registrul de probe atașat fiecărui litigiu escamotează o punere în scenă (și nimic mai mult!) a unui act de justiție.

Despre inghetarea cursului valutar CHF

Totodată, ne-am confrunta cu o revoltătoare exonerare a profesionistului de obligația de informare, din moment ce, oricum, ar fi incident în mod automat principiul nominalismului. Astfel de hotărâri judecătorești hazardate, care se nasc dintr-o insuficientă dorință de a clarifica fiecare aspect al unui litigiu în vederea cuceririi adevărului (acest imperativ aflat în mijlocul unei justiții fără cusur) nu fac decât să consolideze abuzului de putere al unui profesionist care s-a complăcut în numeroase raporturi contractuale în care partea cocontractantă este schilodită din punct de vedere financiar și informațional (astfel cum a statuat însăși CJUE în C-280/13, respectiv C-415/11).

Cursul Valutar Chf Stabilizat – Inghetarea cursului valutar si epopeea din spatele acestor actiuni, nu se opreste aici ci va continua atata vreme cat exista instante de judecata DREPTE precum aceasta pe care am dat-o cu titlu de exemplu mai sus.

Av.Drd. Cuculis Adrian si Av. Cristina Draghici – SCA Cuculis&Asociatii

Articol cotat cu 5 stele:

Aveti un contract in CHF sau in moneda straina? Verificati posibilitatea inghetarii cursului valutar – Ne puteti contacta RAPID pe WhatzApp!

Disclaimer/Act de renuntare: Continutul articolului dar si a intregului site, reprezinta informare publica si nu poate fi confundata cu forma de publicitate. Prezentul articol reprezinta pozitia SCA Cuculis&Asociatii si este destinat publicului larg cu scop informativ. Informatiile oferite cu titlu de opinii personale pot fi preluate si folosite pe propria raspundere de catre profesionisti, avocati, notari, judecatori, procurori, mediatori, consilieri juridic, practicieni in insoventa etc. si nicio informatie de pe prezentul site, preluata de catre persoanele mai sus mentionate in mod neexhaustiv si folosita ca atare, nu ii poate fi imputata SCA Cuculis&Asociatii.

Ptr toți imprumutaii cu chf este cursul de 21 de lei

în legătură cu înghețarea cursului CHF

Am avut un credit in chf la Bancpost pe care l-am achitat . Se mai poate face ceva acum?

Am avut un credit in chf la Bancpost contractat în 2007 pe care l-am achitat până în 2017. Se mai poate recupera ceva?

Buna ziua, desigur, se poate solicita oricand!

Am un credit in chf si am cîștigat procesul la tribunalul gorj dar am pierdut la curtea de apel craiova mai pot face ceva?Va multumesc

Puteti deschide o actiune pe reechilibrare de contract in baza legii 77/2016 . Cu bine, av. drd. Cuculis 072229811