EXPLOZIV- Angajarea Răspunderii Solidare In Mod Nelegal – Executat Silit De Anaf Brasov Pentru 1.720.000 De EURO-Cum S-a Terminat?

Executat Silit De ANAF Brasov, debitorul nu a stat in pasivitate si a solicitat instantei de judecata sa il scape de o datorie pe care nu ar fi trebuit sa o plateasca.

Aproximativ 2.000.000 de euro pe care ANAF considera ca clientul nostru ar fi trebuit sa-i plateasca si ce sa vezi, instanta spune ca este ilegal ca BORDEA sa ii achite.

Desi datoria presupusa s-a nascut in Brasov iar atragerea acestei raspunderi de tip simulacru s-a facut in Brasov , in mod evident punerea in executare silita s-a facut de catre organul fiscal competent si anume ANAF ILFOV, de acolo si procesul pe care o sa-l vedeti castigat de catre noi mai jos s-a desfasurat in ILFOV insa paratii erau ANAF BRASOV.

Nu uitati ca nu intotdeauna “ei” au dreptate, nu intotdeauna debitorul este “paria”, asa cum vor cei de la ANAF sa arate.

De foarte multe ori chiar ANAFul care ar trebui sa sprijine cetatenii si antreprenorii sa nu ajunga sa nu-si mai poata plati datoriile, tocmai ei sunt cei care vin si apasa cu bocancul abuzului pe debitori.

Ceea ce o sa vedeti mai jos este un alt dosar care face parte din categoria denumita de catre noi, procesele care prind viata fiindca debitoru efectiv s-a luptat pana in ultima clipa cu sistemul care voia sa-i ia zeci de mii de euro pe care in mod normal nu ar fi trebuit sa ii ia, exact asa cum s-a si stabilit de catre instanta de judecata.

Executat Silit De Anaf Brasov pentru o datorie pe care nu ar fi trebuit sa o plateasca , cazul clientului nostru, executat silit de stat prin ANAF BRASOV si cu mana ANAF ILFOV, este regasit pe tot teritoriul tarii.

Daca si tu esti executat silit de ANAF trebuie sa stii ca inainte de orice ai drepturi si pe urma ai si obligatii.

Dreptul tau de a NU plati sume aiuristice si impuse in mod nelegal si dreptul tau de a contesta o executare silita a ANAF.

🎯 Executat Silit De Anaf Brasov – 4 ani mai tarziu, debitorul scapa de plata a peste 1,720,000 Euro.

„SUNT EXECUTAT SILIT DE ANAF BRAȘOV?”

👉 AFLĂ CUM AM SCĂPAT DE EXECUTAREA SILITĂ ILEGALĂ UN DEBITOR CARE AR FI PLATIT TOATA VIATA!

Sa incepem !

Esti executat silit? Completeaza Urgent Formularul De Mai Jos:

Executat Silit De Anaf Brasov Pentru 1.720.000 De Euro In Mod Nelegal – Cum A Scapat Debitorul?

Greu de crezut ca statu socia face asa ceva. Anaf BRASOV sa te execute silit ilegal? Greu de acceptat? Nicidecum! Este realitatea debitorului care a ales sa nu TACA si sa FACA si sa atace executarea silita a ANAF ILFOV pornita la solicitarea ANAF BRASOV in scopul de a scapa de o datorie fiscala ce nu ar fi trebuit sa fie in dreptul lui.

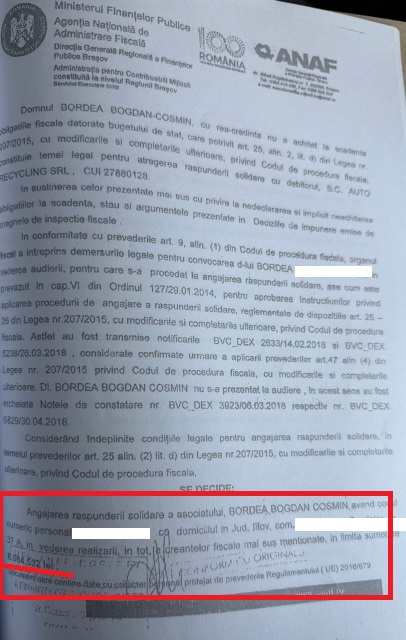

Cum arata decizia de executare fiscala a ANAF ? Vedeti mai jos:

Simpla deținere a calității de asociat sau administrator, concomitent cu declararea stării de insolvabilitate a societății, nu poate conduce, în mod automat, la angajarea răspunderii solidare pentru stingerea obligațiilor fiscale si nici la executarea silita prematura pana cand nu se terminta un proces in instanta fiindca fusese contestata decizia.

Totusi, ANAF BRASOV nu a tinut cont de acest lucru si a sesizat ANAF ILFOV pentru punerea in executare silita.

Era Indeplinita Conditia Pentru Ca Debitorul Sa Fie Executat Silit De ANAF BRASOV?

In ce conditii se poate atrage raspunderea unui administrator de societate?

Codul de procedură fiscală prezintă condițiile în care poate fi atrasă răspunderea solidară. Astfel, potrivit art. 25 din Codul de procedură fiscală, răspund în solidar cu debitorul declarat insolvabil:

,,a) persoanele fizice sau juridice care, anterior datei declarării insolvabilităţii, cu rea-credinţă, au dobândit în orice mod active de la debitorii care şi-au provocat astfel insolvabilitatea;

b) administratorii, asociaţii, acţionarii şi orice alte persoane care au provocat insolvabilitatea persoanei juridice debitoare prin înstrăinarea sau ascunderea, cu rea-credinţă, sub orice formă, a activelor debitorului;

c) administratorii care, în perioada exercitării mandatului, cu rea-credinţă, nu şi-au îndeplinit obligaţia legală de a cere instanţei competente deschiderea procedurii insolvenţei, pentru obligaţiile fiscale aferente perioadei respective şi rămase neachitate la data declarării stării de insolvabilitate;

d) administratorii sau orice alte persoane care, cu rea-credinţă, au determinat nedeclararea şi/sau neachitarea la scadenţă a obligaţiilor fiscale;

e) administratorii sau orice alte persoane care, cu rea-credinţă, au determinat restituirea sau rambursarea unor sume de bani de la bugetul general consolidat fără ca acestea să fie cuvenite debitorului.”

Pe lângă condiționările prezentate, pentru a se considera că o persoană poate răspunde în solidar, trebuie să se dovedească că a contribuit în mod conștient și efectiv la acumularea datoriilor fiscal.

Pentru ca deciziile de angajare a răspunderii solidare să fie dispuse în mod echitabil, este esențial ca autoritatea fiscală emitentă să respecte întocmai procedura prevăzută de Instrucțiunile din Ordinul președintelui ANAF nr. 127/2014, punctele 3.2–3.4.

Acestea reglementează o parte dintre atribuțiile organului fiscal competent în executarea silită a debitorului principal, scopul atragerii răspunderii solidare, precum și cazurile de ascundere cu rea-credință a bunurilor urmărite.

Cazul Domnului Bordea – Anaf Brasov Cere Executarea Silita Pentru 1.720.000 De EURO! Ce A Facut Debitorul?

Mulți dintre clienții noștri ne aleg chiar și după înregistrarea acțiunilor pe rolul instanțelor, iar acest lucru nu ne deranjează deloc. Așa am preluat și cazul domnului Bordea, despre care suntem mândri să spunem că l-am câștigat.

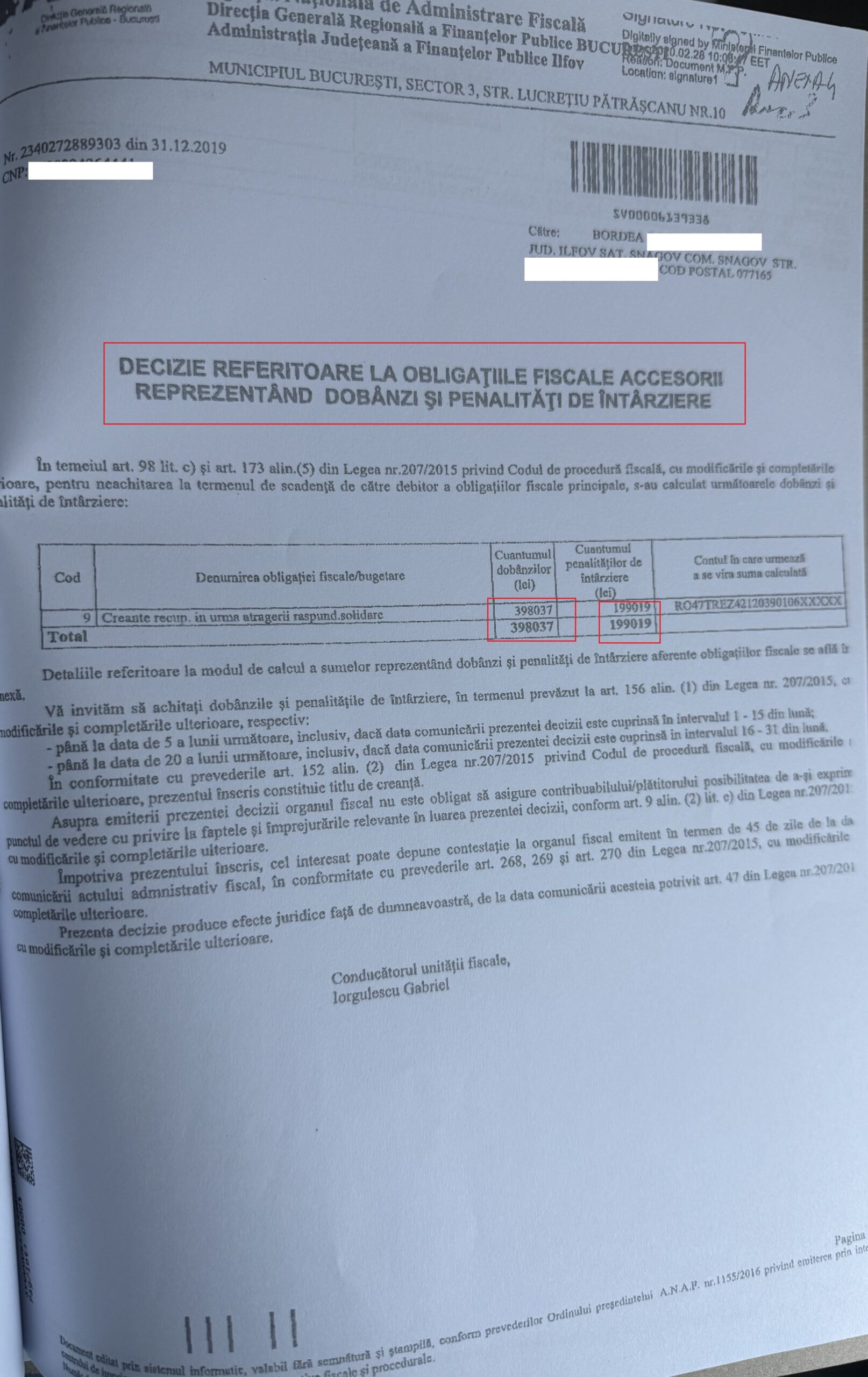

În cazul domnului Bordea am dovedit că, calitatea de asociat, în sine, nu este un criteriu suficient pentru a fi atrasă răspunderea în solidar. Față de acesta, autoritatea fiscală a emis două decizii de angajare a răspunderii în solidar, care impuneau executarea unei creanțe fiscale în cuantum de 8.581.043 lei (debit principal în valoare de 4.658.837 lei și accesorii în cuantum de 3.922.206 lei).

Astfel, autoritatea fiscală nu a luat în vedere toate circumstanțele de care trebuia să țină cont și a imputat obligația fiscală, fără a depune efortul necesar în vederea identificării adevăraților responsabili.

Organul fiscal trebuia să constate dacă domnul Bordea a participat activ la luarea deciziilor care au condus la acumularea datoriilor fiscale, înainte de a atribui răspunderea în mod solidar.

În fapt, clientul nostru era stabilit, din anul 2017, pe teritoriul Germaniei, fără a avea domiciliu în România pentru o perioadă îndelungată, de peste 6 ani. Asceastă împrejurare exclude orice formă de implicare directă în gestionarea obligațiilor fiscale.

Totodată, acesta nu a gestionat conturile firmei, nu a beneficiat de sumele care nu au fost achitate către bugetul de stat și nu a emis ordine de plată. Chiar și în aceste condiții, organul fiscal a omis să verifice situația reală și a acționat împotriva lui.

Prin emiterea deciziilor de angajare a răspunderii în solidar s-a încălcat principiul răspunderii individuale, impunându-se o situație disproporțională unei persoane care nu a emis decizii economico-financiare în societate.

Fara Rol Decizional In Firma Si OBLIGAT Sa Plateasca 1.720.000 Euro! Unde Este Corectitudinea Anaf Brasov?

Pe scurt, deși nu avea dovezi că domnul Bordea prezenta un rol decizional în societate sau că beneficia de pe urma activității firmei, organul fiscal l-a făcut dator, în baza unor prezumții superficiale.

Art. 25 – Cod procedură fiscală

,,(2) Pentru obligaţiile de plată restante ale debitorului declarat insolvabil în condiţiile prezentului cod, răspund solidar cu acesta următoarele persoane:

d) administratorii sau orice alte persoane care, cu rea-credinţă, au determinat nedeclararea şi/sau neachitarea la scadenţă a obligaţiilor fiscale;”

În interpretarea articolului prezentat mai sus, reaua-credință nu poate fi prezumată, ci trebuie susținută prin probe concludente.

Așadar, am solicitat instanței de judecată să anuleze cele două decizii și să îl exonereze pe domnul Bordea de plata creanțelor fiscale.

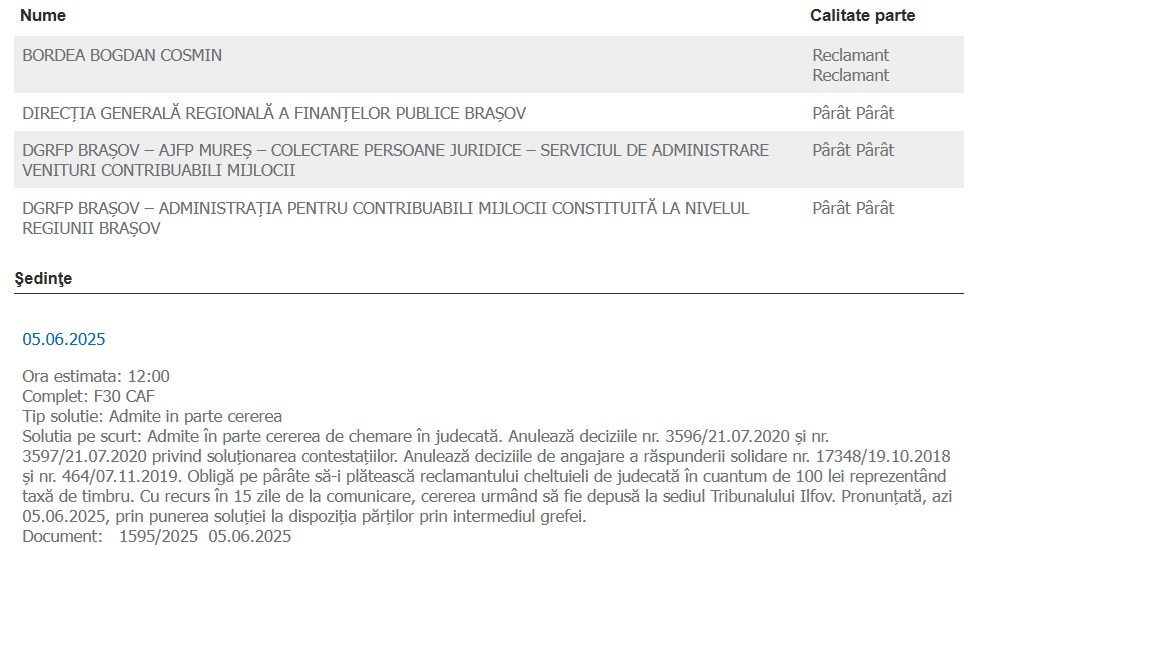

Instanta De Judecata Anuleaza Executarea Silita Si Titlul Executoriu Anaf Brasov Dupa 4 Ani Si Il Scuteste De La Plata Celor 1.720.000 Euro Pe Debitor!

Desi pare desprins dintr-un film de groaza pentru debitor, a fost nevoit sa se lupte in instanta vreme de 4 ani de zile pentru a scapa de o datorie pe care nu ar fi avut cum sa o plateasca tota viata.

Ora estimata: 12:00

Complet: F30 CAF

Tip solutie: Admite in parte cererea

Solutia pe scurt: Admite în parte cererea de chemare în judecată. Anulează deciziile nr. 3596/21.07.2020 şi nr. 3597/21.07.2020 privind soluţionarea contestaţiilor. Anulează deciziile de angajare a răspunderii solidare nr. 17348/19.10.2018 şi nr. 464/07.11.2019. Obligă pe pârâte să-i plătească reclamantului cheltuieli de judecată în cuantum de 100 lei reprezentând taxă de timbru. Cu recurs în 15 zile de la comunicare, cererea urmând să fie depusă la sediul Tribunalului Ilfov. Pronunţată, azi 05.06.2025, prin punerea soluţiei la dispoziţia părţilor prin intermediul grefei.

Document: 1595/2025 05.06.2025

Instanța a considerat justificată cererea noastră, a anulat cele două decizii și a obligat pârâta la achitarea cheltuielilor de judecată.

Concluzie Pentru Cei Care Trec Prin Procedura De Executare Silita a Anaf!

Nu este doar meritul nostru, ci și al domnului Bordea, pentru că a avut încredere în noi și ne-a ales, a avut rabdare, 4 ANI!!!! am luptata impreuna si pentru ca in cazul acesta am avut parte realmente de JUSTITIE!

Clientul nostru a ales să nu se supună unui abuz, întrucât sancționarea sa, în baza unor decizii care nu îi aparțin și a unor fapte la care nu a participat, îi afecta grav drepturile.

Am demonstrat că autoritatea fiscală a acționat abuziv și contrar principiilor de drept fiscal și administrativ. A fost încălcat principiul bunei administrări fiscale, întrucât autoritatea avea obligația să efectueze verificări temeinice, bazate pe fapte concrete, nu pe simple prezumții.

📞 Contactează-ne ACUM și scapă legal de executarea abuzivă!

sau

✅ Consultanță – Află dacă poți anula executarea!

Av. Dr. CUCULIS ADRIAN – S.C.A CUCULIS&Asociatii

Am o datorie catre anaf de aproximativ 300000 lei ! Datoria e provenita in urma unei INTREPRINDERI INDIVIDUALE pe numele meu , care in momentul inchiderii ei , datoria s-a transferat pe CNP !

La momentul actual sunt angajat bugetar , si am proprire pe salariu din partea anaf . Care ar fi sansele reale sa castigam un proces pentru stergerea cresnței ?

Aici trebuie sa formulam o contesatie pe suma ce deriva din activitatea fiscala. Cu bine Av. Dr. Cuculis Adrian 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.