Cat De Legala Este Activitatea Biroului Credite Rapite IFN Si Recuperatorul Recovery Debt Finance?

Instanta Anuleaza Executarea Silita a Biroului Credite Rapite IFN Si Constata Ca IFN-ul Birou Credite Rapide Foloseste Clauze Abuzive In Contractele Cu Consumatorii In 2025

Executat Silit De Birou Credite Rapite IFN Si Recuperatorul Recovery Debt Finance! Nu conteaza cat esti de mic, atata vreme cat este un abuz, TREBUIE sa il contesti.

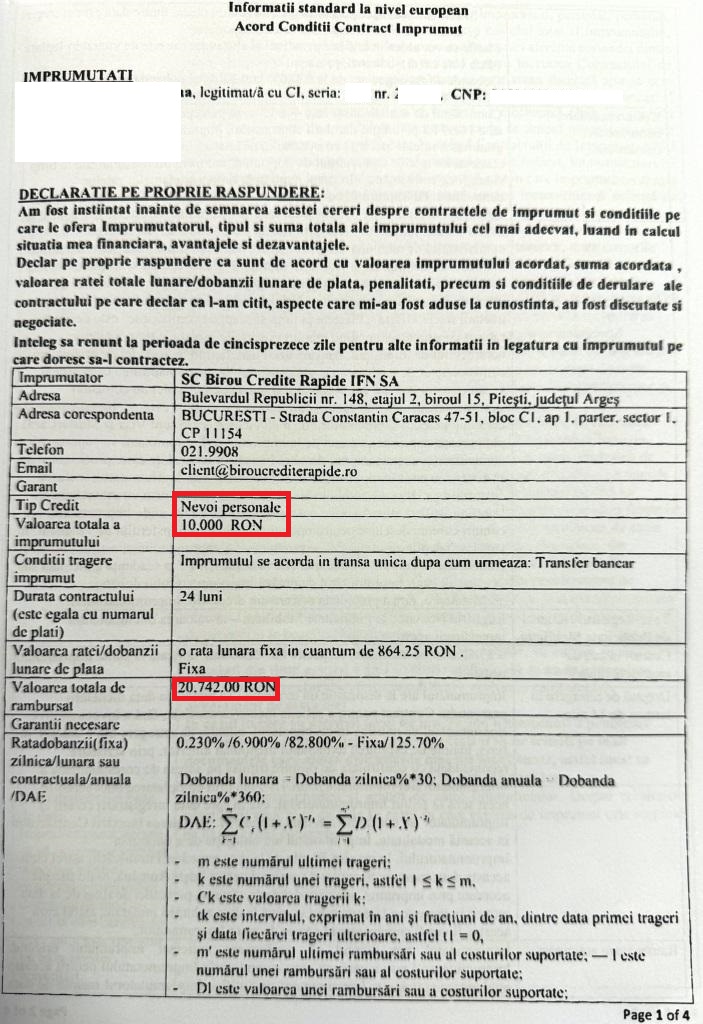

Cam asa discutam si aici fiindca de data aceasta creditul este unul foarte mic de doar 10000 de lei insa faptul ca acest IFN, denumit sugestiv “BIROU DE CREDITE RAPIDE” intelege sa foloseasca clauze de natura abuziva in interiorul contractelor sale, este suficient pentru debitor sa se simta abuzat si sa ceara instantei de judecata sa constate abuzul la care a fost supus cu privire la clauzele de dobanda penalizatoare ./ penalitati de intarziere si comisionul de administrare.

Faptul ca in peisajul juridic a intrat in vigoare si legea 243/2024 cu privire la plafonarea dobanzilor la IFN-uri, cu atat mai mult TOATE contractele IFN-urilor trebuie sa fie revizuite si ca atare sa fie scazute drastic toate dobanzile.

Oricum ar fi, instanta a constatat ca IFN-ul Birou credite rapide a folosit clauze abuzive si nu s-a limitat doar la asta a si mandatat un recuperator de creante pentru a pune in executare silita un contract ILEGAL si a lasat “Treaba murdara” sa fie facuta de catre Recovery Debt Finance , un SRL oarercare.

Ce a decis instanta? Vedeti mai jos. Sa incepem!

Sunteti executat silit si nu stiti ce aveti de facut? Completati formularul de mai jos:

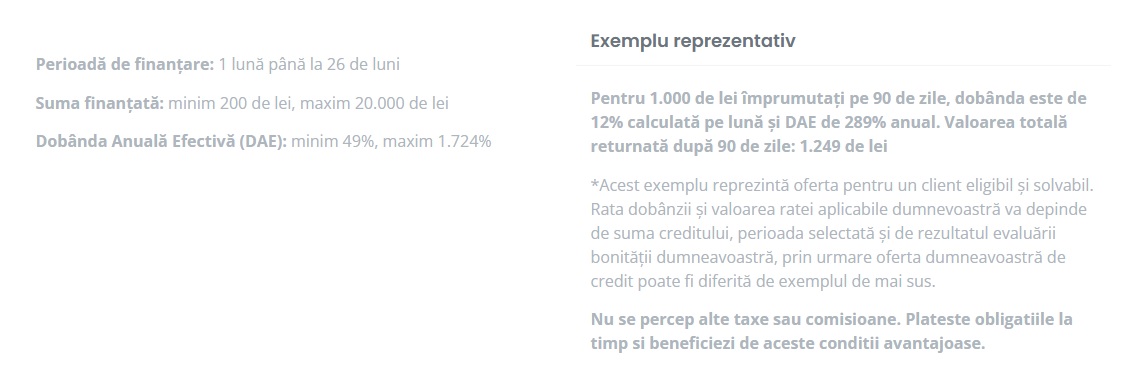

Cine Este Ifn-ul Birou Credite Rapide? Cum isi prezinta ofertele pe site desi ele sunt in afara legii! Dobanzi DAE De 1724% !!!! Ceea ce este ILEGAL!

Ifn-ul Birou Credite Rapide se prezina ca o institutie financiara nebancara cu sediul in Pitesti si care pare sa fie inregistrata in registrul tinut de catre BNR.

Totusi intr-un mod agresiv, isi prezinta ofertele si ceea ce este inexplicabil sau poate doar noua ni se pare asta, este faptul ca ofertele lor sunt ILEGALE!!

Totusi, in ciuda legii asa cum o cunoastem noi si care trebuie sa se aplice si anume legea 243/2024 a revizuirii contractelor cu IFN-urile si plafonarii dobanzilor, dobanda anuala nu poate sa fie mai mare decat ceea ce va aratam mai jos:

- Astfel, daca ai imprumutat de la IFN suma de max. 5000 de lei pentru un credit de consum, costul total al creditarii nu poate sa depaseasca 1%/zi ceea ce inseamna o dobanda de max. 365%/an si atentie costul creditului nu poate depasi dublul sumei imprumutate, adica ai luat 5000 de lei vei plati un maxim de 10000 de lei!!!

- Daca ai imprumutati pana in 10000 de lei , costul total al creditarii nu poate sa depaseasca 0,8%/zi ceea ce inseamna o dobanda de max. 292%/an si atentie costul creditului nu poate depasi dublul sumei imprumutate, adica ai luat 10000 de lei vei plati un maxim de 20000 de lei!!!

- Daca ai imprumutati pana in 25000 de lei , costul total al creditarii nu poate sa depaseasca 0,6%/zi ceea ce inseamna o dobanda de max. 219%/an si atentie costul creditului nu poate depasi dublul sumei imprumutate, adica ai luat 25000 de lei vei plati un maxim de 50000 de lei!!!

Halucinat prin urmare este faptul ca nici bine nu ai luat un credit si ti se prezinta o oferta ilegala…. Executat Silit De Birou Credite Rapite IFN

Anularea Clauzelor Abuzive Din Contractele Cu Ifn-ul Birou Credite Rapide Si Anularea Executarii Silite – Cum Ajung Debitorii Sa Se Imprumute Pe Sume De Doar Cateva Mii De Lei Si Apoi Sunt Abuzati De Ifn-uri?

Nevoile urgente și personale determină oamenii să facă împrumuturi, iar de cele mai multe ori aleg un credit de consum, crezând că obligația de plată este flexibilă, ratele sunt mici și perioada scurtă de achitare a datoriei garantează îndeplinirea cu succes a obligației.

Termenul scurt de executare, deși pare un avantaj pentru consumator, îl poate transforma pe acesta într-un vasal al comisionelor care maschează dobânzi nelegale, impuse ca fiind condiții esențiale acordării creditului.

Problematica clauzelor abuzive pare ca dainuie si in 2025 cand acest IFN care si-a abuzat clientii, pierde un dosar in instanta prin care se stabileste ca a folosit clauze abuzive in contracte dar si faptul ca si-a imputernicit recuperatorul de creante sa comita abuzul.

Sunteti curiosi cum arata un contract brazdat de clauze abuzive al SC. BIROU CREDITE RAPID IFN? Va aratam noi mai jos:

Cititi si :

Ce Clauze Abuzive Au Fost Descoperite In Contractul Pus In Executare Silita De Birou Credite RAPIDE IFN?

Stiati Ca Prin Anularea Clauzelor Abuzive Din Contractul Cu Birou Credite RAPIDE IFN Am Anulat Si Executarea Silita?

Modificarea valorii sumei datorate de debitor prin inserarea unor clauze abuzive – IFN Birou Credite Rapide – ABUZ

Înlăturarea efectelor clauzelor abuzive dintr-un contract poate reduce considerabil valoarea ratelor lunare precum și a întregii sume a cărei executare silită se cere.

SCA CUCULIS & Asociatii a reușit să obțină o astfel de reducere. Instanța a recunoscut caracterul abuziv al clauzelor contractuale și a admis anularea lor.

Ne-a bătut la ușă un alt consumator care a căzut în plasa abuzurilor provenite din partea unui IFN. Bineînțeles, în cuprinsul contractului de credit au fost identificate nereguli, cum ar fi penalitățile de întârziere în cuantum de 0,2382% aplicate pe zi de întârziere și un comision de administrare de 8% aplicat lunar. Astfel de clauze sunt frecvent întâlnite în contractele dintre consumatori și IFN-uri.

În acest caz prezentat, consumatorul a înregistrat o întârziere de 90 de zile la plată, nefiind posibilă adaptarea obligațiilor conform prevederilo Legii nr. 243/2024.

SCA CUCULIS & Asociatii a învederat instanței caracterul abuziv al clauzelor. Întradevăr, instanța a fost de acord cu faptul că un comision de administrare lunar în procent de 8% mărește în mod artificial costul efectiv al creditului, devenind o dobândă mascată precum și că aplicarea penalităților de întârziere, pe lângă dobândă, cu scopul de a sancționa nerestituirea la scadență a sumei împrumutate este o măsură nelegală. Astfel, instanța a admis contestația la executare cu privire la clauzele ce au fost prezentate și a dispus anularea acestora.

Anularea clauzelor abuzive a condus la reducerea datorie pentru care debitoarea urma să fie executată silit.

Dezechilibrul contractual – Contractul cu IFN-ul era Preformulat

Nu este de mirare că pe rolul instanțelor se regăsesc multe cauze ce urmăresc deființarea clauzelor nelegale, având în vedere că majoritatea consumatorilor se confruntă cu condiții pe care instituțiilor financiare nebancare le impun într-un format standard în cuprinsul contractelor, fără a le fi permisă adaptarea acestora înainte de semnare.

Art. 3 din Directiva 93/13CEE a Consiliului din 5 aprilie 1993: ,,(2)Se consideră întotdeauna că o clauză nu s-a negociat individual atunci când a fost redactată în prealabil, iar, din acest motiv, consumatorul nu a avut posibilitatea de a influența conținutul clauzei.”

Împrumutul de consum nu trebuie să înrobească consumatorul și nici să-l pună într-o poziție de inferioritate la momentul acordării creditului sau pe parcursul derulării contractului. Orice persoană care intenționează să apeleze la o astfel de finanțare trebuie să își înțeleagă drepturile și poziția în care se află.

Dacă ați semnat un contract fără să îl negociați există mari șanse să fiți angajat la plata unor comisioane abuzive. Noi vă stăm la dispoziție pentru analizarea, identificarea și înlăturarea clauzelor abuzive care vă îngreunează plățile și vă supun riscului executării.

Acceptarea comisionele care maschează dobânzi este de cele mai multe ori impusă ca și condiție obigatorie pentru obținerea unui credit de consum. Consumatorii s-au obișnuit cu astfel de practici, încât au ajuns să le considere legale.

Nu uitati LEGEA 243/2024 – Limitarea Abuzurilor Si Dobanzilor- Cum Pot Sa Fortez IFN-UL Sa Imi Scada Dobanda?

Legea nr. 243/2024 – Avantaje pentru creditele de consum de cel mult 25.000 Lei

În vigoare încă din vara anului 2024, Legea nr. 243/2024 impune noi obligații instituțiilor financiare nebancare care acordă credite și entităților care desfășoară activități de recuperare creanțe.

• Consumatorul nu va mai putea fi obligat la plata unei datorii mai mari decât dublul sumei împrumutate, pentru sumele creditate al căror cuantum este de cel mult 25.000 Lei.

• Limitarea dobânzilor, comisioanelor și a altor taxe – limitarea costului total al creditării

În ce condiții putem solicita adaptarea clauzelor contractual, în cazul creditelor de consum ?

Adaptarea clauzelor contractual poate fi solicitată atunci când DAE a depășit cu mai mult de 27 puncte procentuale (peste 34.75%) dobânda la facilitatea de creditare (7,75%) practicată de Banca Națională a României precum și în următoarele situații:

1. pentru creditele de consum a căror valoare maximă este de 5.000 lei, dacă costul total al finanțării depășește 1% pe zi și concomitent valoarea totală plătibilă depășește dublul valorii totale a creditului;

2. pentru creditele de consum a căror valoare este cuprinsă între 5.001 lei și 10.000 lei, dacă costul total al finanțării depășește 0,8% pe zi și concomitent valoarea totală plătibilă depășește dublul valorii totale a creditului;

3. pentru creditele de consum a căror valoare este cuprinsă între 10.001 lei și 25.000 lei, dacă costul total al finanțării depășește 0,6% pe zi și concomitent valoarea totală plătibilă depășește dublul valorii totale a creditului;

Costul total al creditării reprezintă suma totală pe care un consumator o plătește zilnic pentru un credit, inclusiv dobânzi, comisioane și alte taxe.

Eliminarea clauzelor dintr-un contract reprezintă un avantaj ce se poate realize atât pe cale amiabilă, cât și pe cale judecătorească. În ambele cazuri este necesar ajutor de specialitate pentru adaptarea contractului în favoarea consumatorului.

Dacă creditorul dumneavoastră refuză solicitarea de revizuire a contractului sau dacă nu răspunde acestei solicitări, puteți cere instanței adaptarea judiciară a contractului.

Vedeti si:

Executat Silit De BEJA Hojda Sorin Ovidiu şi Cocoş Constantin Ştefan Am Anulat Executarea Silita A IFN-ului Birou Credite Rapide-Dacă sunteți executat silit contestati executarea silita

Așa cum am arătat mai sus, legea obligă entitățile care desfășoară activități de recuperare creanțelor să țină cont de drepturile dumneavoastră și să nu încalce limitele impuse de legiuitor pentru creditele de consum. Din nefericire pentru mulți consumatori, nimic nu garantează o conduită conformă din partea recuperatorilor de credite.

Chiar dacă aveți plăți restante nu este nici legal, nici moral să fiți executați pentru sume de bani pe care nu le datorați.

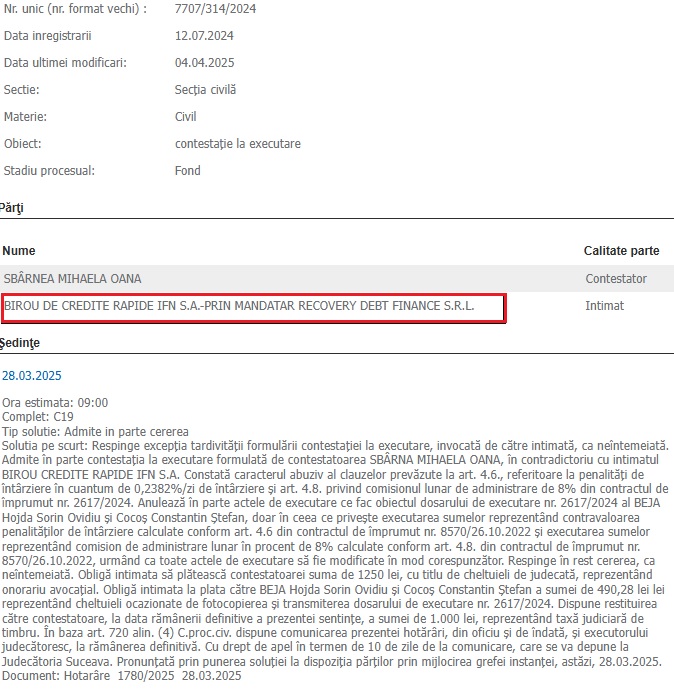

Dosarul nr. 7707/314/2024

Solutia pe scurt: Respinge excepţia tardivităţii formulării contestaţiei la executare, invocată de către intimată, ca neîntemeiată. Admite în parte contestaţia la executare formulată de contestatoarea SBÂRNA MIHAELA OANA, în contradictoriu cu intimatul BIROU CREDITE RAPIDE IFN S.A. Constată caracterul abuziv al clauzelor prevăzute la art. 4.6., referitoare la penalităţi de întârziere în cuantum de 0,2382%/zi de întârziere şi art. 4.8. privind comisionul lunar de administrare de 8% din contractul de împrumut nr. 2617/2024. Anulează în parte actele de executare ce fac obiectul dosarului de executare nr. 2617/2024 al BEJA Hojda Sorin Ovidiu şi Cocoş Constantin Ştefan, doar în ceea ce priveşte executarea sumelor reprezentând contravaloarea penalităţilor de întârziere calculate conform art. 4.6 din contractul de împrumut nr. 8570/26.10.2022 şi executarea sumelor reprezentând comision de administrare lunar în procent de 8% calculate conform art. 4.8. din contractul de împrumut nr. 8570/26.10.2022, urmând ca toate actele de executare să fie modificate în mod corespunzător. Respinge în rest cererea, ca neîntemeiată. Obligă intimata să plătească contestatoarei suma de 1250 lei, cu titlu de cheltuieli de judecată, reprezentând onorariu avocaţial. Obligă intimata la plata către BEJA Hojda Sorin Ovidiu şi Cocoş Constantin Ştefan a sumei de 490,28 lei lei reprezentând cheltuieli ocazionate de fotocopierea şi transmiterea dosarului de executare nr. 2617/2024. Dispune restituirea către contestatoare, la data rămânerii definitive a prezentei sentinţe, a sumei de 1.000 lei, reprezentând taxă judiciară de timbru. În baza art. 720 alin. (4) C.proc.civ. dispune comunicarea prezentei hotărâri, din oficiu şi de îndată, şi executorului judecătoresc, la rămânerea definitivă. Cu drept de apel în termen de 10 de zile de la comunicare, care se va depune la Judecătoria Suceava. Pronunţată prin punerea soluţiei la dispoziţia părţilor prin mijlocirea grefei instanţei, astăzi, 28.03.2025.

Document: Hotarâre 1780/2025 28.03.2025

Executat Silit De Birou Credite Rapite IFN- Cum Pot Verifica Atunci Cand Primesc O Executare Silita Din Partea Unui Executor Daca Actele Sunt Legale Sau Nu?

Executat Silit De Birou Credite Rapite IFN? Sau poate ca ati primit acte de executare silita din partea altor creditori bancari ori nebancari sau poate ca sunteti abordat de catre un recuperator de creante.

Stiu..majoritatea debitorilor atunci cand primesc un act de executare si mai ales atunci cand vad o incuviintare a executarii silite au senzatia ca de fapt nu mai pot face nimic.

Una dintre incurcaturile cele mai mari este aceea ca pe incuviintarea de executare silita apare “DEFINITIVA”.

Nimic mai fals. Prin contestatia la executare silita se poate cere si anularea incheierii de incuviintare a executarii silite.

Nu va lasati prada abuzurilor, puteti formula contestatie la executare pentru orice tip de executare silita.

Av. Cuculis Adrian

Am primit o hotărâre de executare silita.Ce opțiuni pt a recalcula suma și de a plăti eșalonat?

Aici exista fie varianta, anulam executarea silita fie nu, cu esalonari nu mere. Cu bine.a v. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua ! Am si eu o nelamurire si imi cer scz ca deranjez , fiica mea a facut un credit online la o banca asa zisa ..sotul meu a fost girant la o suma de 8500lei intrebarea mea este de ce inapoi trebuie sa dea 72 500 82 lei si de ce ii opreste si ficei si sotului ,chiar de 2 ori pe luna sotuluieste posibil asemenea suma adica aproape de 10 ori suma restanta , multumesc

suma este de 3 ori mai mare. In mod clar creditul daca era online a fost facut la un IFN si nu la o banca. Cu bine. av. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua. Am un credit ifn 2200 de lei. Am intarziat 90 de zile si trebe sa platim 8.000 de lei. 2.% dobanda cu zi. Astai legal?

Am fost executat silit de la ifn credit rapid

Buna ziua

Incerc sa dau de asociatia de recuperare dobra si caliman si nici nu mi se raspunde nici unde ..

Mi a fost blocat contul fara sa ajunga la munca ..

Bună ziua!

Anul trecut am portat un număr de telefon pe PFA de la Telekom la Vodafone, cei de la Vodafone mi-au zis ca am dreptul sa ma portez la ei fara sa plătesc către Telekom penalizări.

Dupa câteva luni, m-am trezit cu înștiințarea de poprire de app 8500 lei pe PFA pe motiv ca nu mi-am respectat obligațiile contractuale și mi-au pus penalizări pana s-a ajuns la suma destulă de mare pe care mi-au retras-o din contul meu fără înștiințarea în prealabil.

Nu aș dori să las lucrurile așa, ce mă sfătuiți să fac în acest caz?

Mulțumesc!