Stingerea obligatiilor contractuale, obligatii ce pot deriva din semnarea unui contract cu Banca, cu Ifn-urile , Car-urile sau chiar cele cesionate catre un recuperator de creanta, se poate face doar daca debitorul sustine conditia impreviziunii in fata instantei.

Nu am scris chiar din prima zi despre decizia 731/2019 a CCR care invalideaza orice posibilitate de a “fixa” impreviziunea in textul de lege, asta fiindca am vrut sa o leg de o pronuntare survenita pe 2020 si sa fie in contextul darii in plata.

Mai jos va prezint un caz de stergere a datoriei reziduale, pentru un credit de peste 100000 de chf, asta dupa ce imobilul a fost vandut in cadrul procedurii de executare silita si debitorii erau executati silit in continuare pe conturile lor.

Practic si tehnic , legea 77/2016 are apanajele sale si pot fi folosite insa cu o mare atentie si analiza sporita asupra actelor intocmite incepand chiar de la notificarea de dare in plata.

Noutatea legislativa in materia darii in plata, vine din partea CCR, care la inceput de an 2020, s-a pronuntat pe aspectul stabilirii cazurilor de impreviziune, respingand o asemenea propunere legislativa, insa deschizand cumva usa si lansand o invitatie la o corectare a contractelor de credit, de catre legislativ.

De data recenta s-a pronuntat CCR prin decizia 731/2019 prin care a infirmat solutiile legislative propuse de a predefini ceea ce se numeste impreviziune in linii mari si o bariera de netrecut pentru unii dintre debitori, atunci cand nu reusesc sa fara dovada acestia in fata instantelor, pentru a putea fie sa obtina stergerea datoriei reziduale fie sa dea in plata imobilele pe care le au.

Ce aprecieaza de fapt CCR si de ce nu se pot introduce in lege criterii cu privire la impreviziune?

Curtea arată că textul de lege, care introduce criterii măsurabile de la care se consideră că în contractele de credit ipotecar operează impreviziunea, încalcă Constituția în privința dreptului la proprietate al creditorilor, dar are și deficiențe de redactare, claritate, precizie și logică și, pe alocuri, are un stil confuz și dezordonat.

Pe de altă parte, Curtea arată că legiuitorul ar putea introduce, la rediscutarea legii, o dispoziție care să stipuleze că o anumită fluctuație valutară este motiv de impreviziune contractuală, însă una mai mare de nivelul de 20% din lege, considerat moderat de către judecătorii constituționali.

Cititi si :

- Darea In Plata

- Legea Darii In Plata Cuprinde Motivele De Impreviziune

- Dare In Plata Prosperocapital – Credit Nevoie Personale Si Ipoteca

- Cat A Durat Pana Am Dat In Plata Si Am Sters Datoria Reziduala La Banca

- Contestatie Banca Romaneasca La Dare In Plata Respinsa Ca Inadmisibila

Creșterea gradului de îndatorare nu poate fi motiv de impreviziune Curtea critică aspru prevederea care prezumă impreviziunea dacă gradul de îndatorare al debitorului depășește cu 20% nivelul de la data acordării.

Curtea face trimitere la regulamentul 17/2012 al BNR, care a fost modificat și de la începutul lui 2019 stabilește un grad de îndatorare de maximum 40% din veniturile nete ale debitorilor la momentul acordării creditelor.

Cu toate acestea, nu se arata nimic nou in decizia CCR fiindca se stia inca de la decizia 623 tot a CCR, ca impreviziunea nu insemna cresterea gradului de indatorare si nici faptul ca imobilul s-a devalorizat.

Sa isi faca griji debitorii ca nu vor mai putea sa dea in plata sau sa le fie sterse datoriile reziduale, in cazul in care CCR s-a pronuntat in felul acesta?

Opinez cu tarie ca NU. Dupa cum o sa vedeti, pronuntarea din cauza de mai jos, a intervenit DUPA pronuntarea facuta de catre CCR si acolo unde instantele vor aprecia ca impreviziunea este intervenita, vor sterge datoria reziduala a debitorilor.

Stergerea Datoriei Reziduale – Cazul debitorului care s-a luptat cu recuperatorul Rabon Credit Solution si a reusit sa stearga datoria reziduala, inchizand astfel o datorie de peste 100000 de CHF.

Situatia de fapt a debitorilor calitate de imprumutati au incheiat cu Banca , garantata cu ipoteca insa din cauza situatiei financiare precare au fost in imposibilitate de a mai continua plata ratelor conform obligatiilor contractuale asumate, fiind pornita procedura executarii silite impotriva acestora, banca ce ulterior a cesionat creanta sa catre intimata Rabon Credit Solutions Romania S.R.L.

Imediat dupa ce a inceput executarea silita, practic, imobilul debitorilor a fost vandut in cadrul unei licitatii publice, unde debitorii sperau sa obtina si Stingerea Obligatiilor, insa din pricina dobanzilor, acest lucru nu a fost posibil.

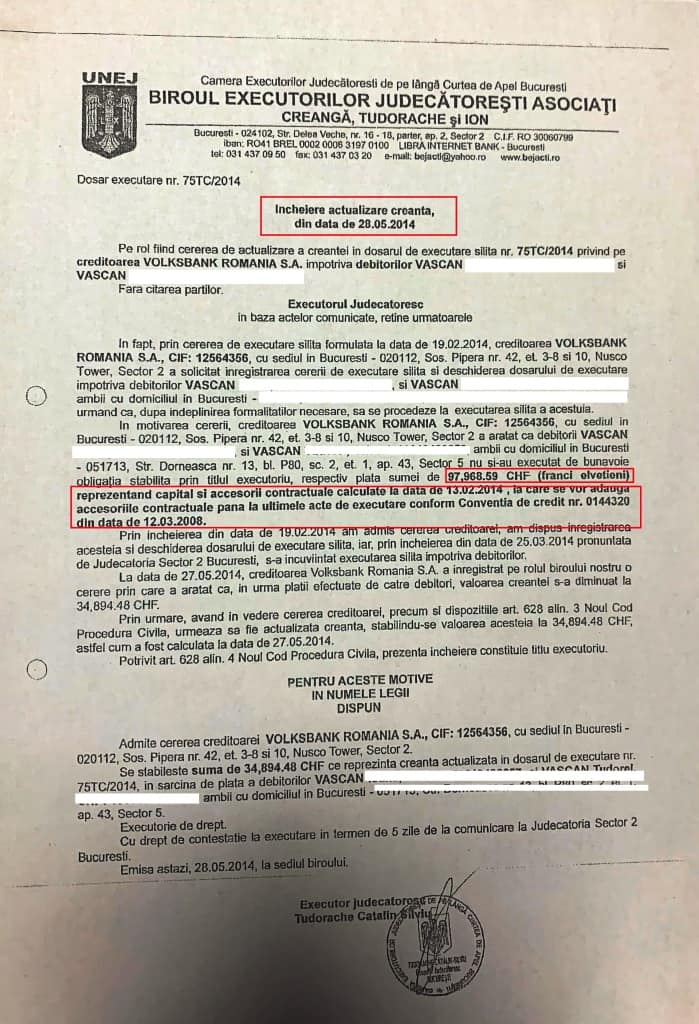

Ulterior vanzarii imobilului , recuperatorul Rabon Credit Solutions Romania S.R.L. a continuat executarea prin poprire pe conturi si pe veniturile salariale, asa cum se arata si din adresa de actualizare a creantei ce dateaza tocmai din 2014.

Cum a inceput dosarul de dare in plata si ce demersuri au facut debitorii pentru stergerea datoriei reziduale si Stingerea Obligatiilor?

Prin depunerea notificarii nr. 807/29.03.2019 (inregistrata de catre Parata sub nr. 7130/29.03.2019) am inteles practic sa beneficiem de dispozitiile art. 8 alineat 5 din Legea nr. 77/2016, intelegand astfel sa solicitam stingerea oricarei datorii avand in vedere faptul ca imobilul ce a facut obiectul ipotecii ce era deja instrainat prin vanzarea la licitatie publica.

Astfel, conform art. 8 alineat (5) din Legea nr. 77/2016, privind darea in plata a unor bunuri imobile in vederea stingerii obligatiilor asumate prin credite, dreptul de a cere instantei sa constate stingerea datoriilor izvorate din contractele de credit apartine si consumatorului care a fost supus unei executari silite a imobilului ipotecat indiferent de titularul creantei, de stadiul in care se afla ori de forma executarii silite care se continua contra debitorului.

Desi au existat in decursul timpului discutii cu privire la faptul ca legea nu s-ar aplica celor care au pierdut casele la licitatii publice, acest lucru nu este corect, de esenta, daca vi s-a vandut imobilul ipotecat si indepliniti conditiile legii 77/2016, puteti obtine o radiere a datoriei reziduale.

Vizualizati si totul despre executarea silita:

Dupa depunerea notificarii de dare in plata, creditorul, recuperator de creante nu a dat curs notificarii de dare in plata si astfel debitorii au fost obligati sa e adreseze instantei de judecata pentru Stingerea Obligatiilor.

Astfel, SCA Cuculis&Asociatii, am formulat cerere de chemare in judecata, motivata in drept in baza Legii nr. 77/2016, art.8 avandu-se in vedere, in special, dispozitiile alin.5 ale acestui articol “dreptul de a cere instantei sa constate stingerea datoriilor izvorate din contractele de credit apartine si consumatorului care a fost supus unei executari silite a imobilului ipotecat indiferent de titularul creantei, de stadiul in care se afla ori de forma executarii silite care se continua contra debitorului.”

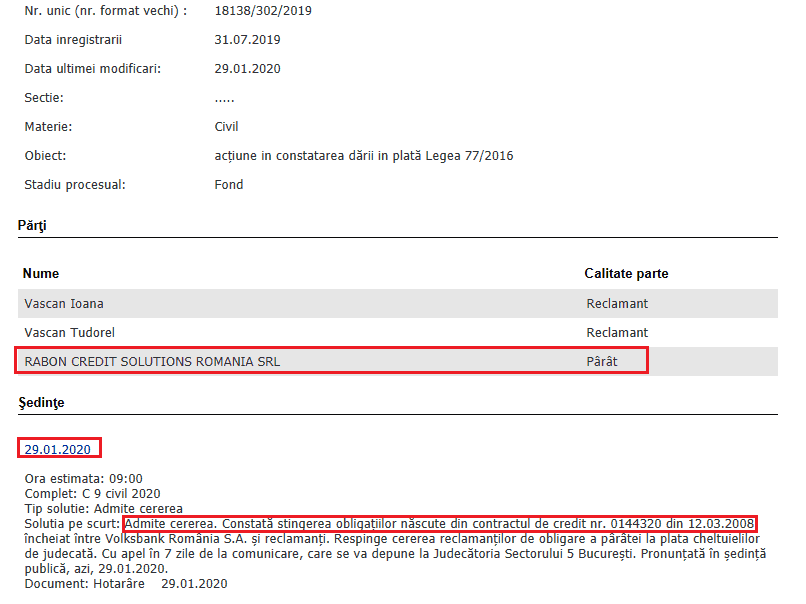

Solutia instantei cu privire la stergerea datoriei reziduale a fost urmatoarea, ” Constată stingerea obligaţiilor născute din contractul de credit nr. 0144320 din 12.03.2008 “-

| 29.01.2020Ora estimata: 09:00 Complet: C 9 civil 2020 Tip solutie: Admite cererea Solutia pe scurt: Admite cererea. Constată stingerea obligaţiilor născute din contractul de credit nr. 0144320 din 12.03.2008 încheiat între Volksbank România S.A. şi reclamanţi. Respinge cererea reclamanţilor de obligare a pârâtei la plata cheltuielilor de judecată. Cu apel în 7 zile de la comunicare, care se va depune la Judecătoria Sectorului 5 Bucureşti. Pronunţată în şedinţă publică, azi, 29.01.2020. Document: Hotarâre 29.01.2020 |

Practic, observam ca instantele de judecata analizeaza intervenirea impreviziunii atat in momentul notificarii de dare in plata / stergere a datoriilor reziduale, dar si in momentul in care debitorul deschide o actiune de constatare a stergerii datoriei reziduale.

Am analizat in extenso in decursul timpului ce inseamna de fapt impreviziunea contractuala, insa consider acum dupa 4 ani de zile de la adoptarea legii darii in plata ca fiecare debitor trebuie sa ii prezinte avocatului absolut toate problemele in cel mai mic detaliu, ce l-au determinat sa ajunga intr-o asemenea situatie de a nu mai plati creditul, asta pentru a se asigura ca din expunerea logico-juridica, judecatorul sa ii poata retine debitorului indeplinirea conditiilor impreviziunii care in abstrac se refera de fapt la o cauza supra, de neinfrant, prin care debitorul a ajuns sa nu – si mai poata onora obligatiile.

Av.Drd. Cuculis Adrian

Bună seara,am gasit pe cineva care spune că mă poate șterge din biroul de credit pt obținerea unui împrumut dar mi au cerut 500 înainte și nu stiu ce să fac

Mi s-a executat ap si acum mi se oprește din pensie cate 520 lei lunar