Este Consumator In Sensul Legii, Persoana Care Imprumuta 1.000.000 De Euro De La Banca?

Clauze Abuzive Eliminate Dintr-un Contract De Imprumut De 1.000.000 EURO Debitorul are de incasat zeci de mii de euro pe comisioane incasate abuz de catre banca

Sunt Garant La Un Credit Pe Firma, Pot Sa Scap De Clauzele Abuzive Din Contract Desi Este Luat Imprumutul Pe Firma?

Clauze Abuzive Fideiusor – Debitorii bancari sunt de toate felurile si in toate variantele lor. Fie ca vorbim despre cei care au imprumutat sume pentru nevoi personale ce in trecut se ridicau si la 30000 de euro, fie ca discutam despre cei care au imprumutat sume de bani prin contracte ipotecare sau pentru investitii imobiliare, legea nr.190 din 9 decembrie 1999 privind creditul ipotecar pentru investiţii imobiliare sau cei care au luat credite de la banci de ordinul sutelor de mii de euro sau chiar al milioanelor( a se vedea cazul de fata).

Poate Fi Considerat Consumator Un Debitor Care Imprumuta Un Milion De Euro De La Banca?

Intrebarea si provocarea inca din 2010 de cand am deschis PRIMUL proces din Romania pe tema clauzelor abuzive, a fost daca un imprumutat care a apelat la banca pentru un imprumut, mai poate fi considerat “consumator” in contextul in care acesta a imprumutat o suma foarte mare raportat la media creditelor iptoecare.

Cazul pe care il voi prezenta mai jos este aproape unic , in sensul in care deschide usa larga si celor care au avut credite bancare MARI, de sute de mii sau milioane de euro, sa cheme bancile in judecata pentru abuzurile fara margini pe care acestea le-au savarsit prin inserarea unor clauze de natura abuziva in interiorul contractelor si prin furtul legalizat pe care l-au facut cu debitorii!!!

Dati-va seama ca acest debitor a platit 1900 de euro / luna timp de aproape 17 de ani, (este adevarat ca se aplica la soldul creditului) DOAR COMISION DE RISC, ceea ce l-a facut sa scoata din buzunar sute de mii de euro doar pentru comisionul de risc.

Banca, la vremea respectiva VOLKSBANK si care acum poarta numele de BANCA TRANSILVANIA cu toate bubele din capul ei(si nu sunt putine), a incasat sute de mii de euro de la debitor doar pentru un comision total ilegal, imoral si injust si in sfidarea legislatiei nationale si anume legea 193/2000 a clauzelor de natura abuziva din contractele cu consumatorii.

Astfel, daca aveti un contract semnat cu banca si mai ales din anii de “glorie” 2006, 2007, 2008, 2009 si inclusiv cele care se semneaza in zilele noastre, completati formularul de mai jos pentru a putea verifica daca aveti sau nu clauze abuzive si cum va puteti recupera banii pe care i-ati platit in mod nejustificat catre banci, prin abuzurile acestora.

Completati formularul de mai jos pentru a verifica daca aveti clauze abuzive in contractul de credit!

Care este definitia consumatorului ?

Interesant este faptul ca nu doar o singura lege ne spune ce inseamna consumator. Avem multiple legi care reactioneaza la notiunea de consumator si care practic vin in sprijinul total al celor care au de-a face cu practici comerciale incorecte si aici in mod evident ca se incadreaza si bancile care sunt exponente ale serviciilor si produselor financiare iar IFN-urile ale celor financiare nebancare.

Astfel, pentru a intelege concursul de legi care il definesc pe debitor, le redam mai jos:

- Legea 193/2000 – privind clauzele abuzive din contractele încheiate între profesionişti şi consumatori;

- Legea nr. 363/2007 privind combaterea practicilor incorecte ale comercianţilor în relaţia cu consumatorii şi armonizarea reglementărilor cu legislaţia europeană privind protecţia consumatorilor;

- Ordonanţă nr. 21/1992 privind protectia consumatorului;

- Codul Civil;

- OUG 50/2010 –privind contractele de credit pentru consumatori;

- OUG 52/2016 – privind contractele de credit oferite consumatorilor pentru bunuri imobile, precum şi pentru modificarea şi completarea Ordonanţei de urgenţă a Guvernului nr. 50/2010 privind contractele de credit pentru consumatori;

- OUG 15/2024 – privind administratorii de credite și cumpărătorii de credite, precum și pentru modificarea și completarea unor acte normative privind contractele de credit pentru consumatori.

Impresionanta legislatia si faptul ca exista totusi legi de protectie a consumatorului, ar trebuie sa il faca pe consumatorul de servicii bancare sa fie linistit atunci cand semneaza un contract cu banca.

TOTUSI nu este asa. Clauzele abuzive sunt perfide la fel ca si cei care le insereza si creeaza in mod evident un dezechilibru pe care nu-l puteti repara decat pe calea instantei de judecata.

Pentru a intelege in mod concrect ce este consumatorul si daca si dvs. sunteti eligibil pentru un proces impotriva bancii sau IFN-ului si chiar si a recuperatorilor de creante, cititi definitia mai jos:

(1)Prin consumator se înţelege orice persoană fizică sau grup de persoane fizice constituite în asociaţii, care, în temeiul unui contract care intră sub incidenţa prezentei legi, acţionează în scopuri din afara activităţii sale comerciale, industriale sau de producţie, artizanale ori liberale.

Vedeti si :

Ce conditii trebuie sa indeplinesc ca sa pot actiona banca in judecata in calitate de consumator, daca am clauze abuzive in contract?

Prin urmare, acum ca am stabilit ce este consumatorul, trebuie sa vedem cum puteti elimina clauzele abuzive din contractul cu banca si care sunt parghiile pe care le puteti folosi.

Astfel, daca dvs. ati contractat un imprumut pe persoana fizica si nu juridica, deja ati pus bazele si fundatia posibilitatii de a chema in judecata banca.

- Poti chema in judecata banca, ifn-ul sau recuperatorul de creante daca imprumutul este luat pe persoana fizica;

- Daca imprumutul a fost luat pentru a va achizitiona bunuri persoanel de orice natura sau daca l-ati folosit pentru investitii personale sau imbunatatiri in imobile, masini, bijuterii etc, SUNTETI CONSUMATOR;

- Sunteti consumator chiar si atunci cand sunt luate imprumuturi pe persoana JURIDICA si banii sunt folositi ca atare in scopuri personale. A se vedea aici PFA-urile care in mod normal se confunda cu persoana celor care le administreaza inclusiv in zona de persoana fizica;

- Ati luat un imprumut pentru firma si sunteti fidejusor pentru firma? TOT consumator sunteti asta doar daca NU sunteti implicat direct in activitaea firmei dvs.; (fidejusor clauza abuziva decizie);

Cititi si :

Clauze Abuzive Fideiusor- Dreptul Fideiusorului De A Ataca Clauzele Abuzive Din Creditele Luate De Firma

Daca sunt fidejusor garant intr-un contract luat pe firma, pot invoca existenta clauzelor abuzive in contractul semnat cu firma?

Asa cum indicam si mai sus, nu doar persoanele fizice care iau imprumuturi pe persoana fizica, pot solicita instantelor de judecata sa intervina si sa elimine prezenta clauzelor abuzive din cadrul contractelor cu banca.

Chiar daca ai luat un imprumut pe firma si l-ai garantat ca persoana fizica, poti invoca existenta clauzelor de natura abuziva.

Important este sa intelegem ca si atunci cand suntem persoana fizica si garantam ( suntem fidejusori) pentru o persoana juridica, adica pentru o firma, putem solicita in legatura cu acel contract de credit verificarea pentru existenta clauzelor abuzive din contracte.

Acest lucru inseamna ca si garantii fidejusori dar si garantii ipotecari care au semnat contracte cu bancile pentru a garanta un imprumut luat pe persoana juridica ( pe firma ) pot apela la instanta de judecata pentru a le fi eliminate clauzele abuzive din contracte.

Acest lucru este preazut intr-o decizie de speta OBLIGATORIE pentru Romania, emisa in cadrul unei interpretari de catre CJUE in cauza C‑74/15 unde se arata ca:

Pentru aceste motive, Curtea (Camera a șasea) declară:

Articolul 1 alineatul (1) și articolul 2 litera (b) din Directiva 93/13/CEE a Consiliului din 5 aprilie 1993 privind clauzele abuzive în contractele încheiate cu consumatorii trebuie interpretate în sensul că această directivă se poate aplica unui contract de garanție imobiliară sau de fideiusiune încheiat între o persoană fizică și o instituție de credit în vederea garantării obligațiilor pe care o societate comercială le‑a contractat față de instituția respectivă în temeiul unui contract de credit în cazul în care această persoană fizică a acționat în scopuri care nu intră în cadrul activității sale profesionale și nu are un raport de natură funcțională cu societatea menționată.

Atentie totusi, ultima teza care se refera la faptul ca nu trebuie sa fie o legatura functionala cu societatea atunci cand un garant persoana fizica, un fidejusor, doreste sa invoce existenta clauzelor de natura abuziva.

Astfel, consideram importante argumentele retinute mai jos in cauza C74/15 unde CJUE a constatat ca si fideiusorul poate sa invoce existenta clauzelor de natura abuziva in contracte. Extras decizie:

25 Această protecție este deosebit de importantă în cazul unui contract de garanție sau de fideiusiune încheiat între o instituție bancară și un consumator. Astfel, un asemenea contract se întemeiază pe un angajament personal al garantului sau al fideiusorului de a plăti datoria contractată de un terț. Acest angajament determină pentru cel care îl consimte obligații împovărătoare care au ca efect grevarea propriului său patrimoniu cu un risc financiar adesea dificil de măsurat.

26 În legătură cu aspectul dacă o persoană fizică ce se angajează să garanteze obligațiile pe care o societate comercială le‑a contractat față de o instituție bancară în temeiul unui contract de credit poate fi considerată drept „consumator” în sensul articolului 2 litera (b) din Directiva 93/13, este necesar să se arate că, deși poate fi descris, în ceea ce privește obiectul său, ca fiind un contract accesoriu în raport cu contractul principal din care a izvorât datoria pe care o garantează [a se vedea, în contextul Directivei 85/577/CEE a Consiliului din 20 decembrie 1985 privind protecția consumatorilor în cazul contractelor negociate în afara spațiilor comerciale (JO L 372, p. 31, Ediție specială, 15/vol. 1, p. 188), Hotărârea Dietzinger, C‑45/96, EU:C:1998:111, punctul 18], un astfel de contract de garanție sau de fideiusiune se prezintă, din punctul de vedere al părților contractante, ca un contract distinct, din moment ce este încheiat între alte persoane decât părțile la contractul principal. Prin urmare, părțile la contractul de garanție sau de fideiusiune sunt cele în raport cu care trebuie apreciată calitatea în care au acționat.

27 În această privință, trebuie amintit că noțiunea „consumator”, în sensul articolului 2 litera (b) din Directiva 93/13, are un caracter obiectiv (a se vedea Hotărârea Costea, C‑110/14, EU:C:2015:538, punctul 21). Ea trebuie apreciată având în vedere un criteriu funcțional, care constă în a aprecia dacă raportul contractual în cauză se înscrie în cadrul unor activități străine de exercitarea unei profesii.

28 Revine instanței naționale sesizate cu un litigiu având ca obiect un contract care poate intra în domeniul de aplicare al acestei directive obligația de a verifica, ținând seama de toate împrejurările speței și de ansamblul elementelor de probă, dacă contractantul în cauză poate fi calificat drept „consumator” în sensul directivei menționate (a se vedea în acest sens Hotărârea Costea, C‑110/14, EU:C:2015:538, punctele 22 și 23).

29 În cazul unei persoane fizice care a garantat executarea obligațiilor unei societăți comerciale, revine astfel instanței naționale obligația de a stabili dacă această persoană a acționat în cadrul activității sale profesionale sau în virtutea unor raporturi funcționale pe care le are cu respectiva societate, cum ar fi administrarea acesteia sau o participație la capitalul său social care nu este neglijabilă, sau dacă a acționat în scopuri personale.

La cat timp de la semnarea contractului cu banca pot solicita instantei sa verifice daca am clauze abuzive in contracate?

Trebuie sa spunem faptul ca ORICAND se poate invoca caracterul abuziv al unor clauze din cadrul contractelor de credite.

Astfel, daca ati luat un imprumut in 2007 pe persoana fizica si sa zicem ca acum ati ajuns cu el la final, puteti deschide procesul impotriva bancii pentru a va fi restituta suma platita cu titlu de comisioane si dobanzi abuzive.

Daca ati fost fideiusor la un contract de imprumut pe firma, puteti deschide la fel oricand actiunea in instanta, chiar daca creditul a fost executat silit sau daca a ajuns la final(cu conditia sa fi avut o pierdere).

In cauza cientilor, referitor la chestiunea calitatii lor procesual active (generata de institutia fidejusor), de a invoca nulitatea unor clauze abuzive dintr-un contract de credit incheiat intre un profesionist si un debitor – persoana juridica, am invocat Ordonanta pronuntata de Curtea de Justitie a Uniunii Europene in cauza C-74/15 din data de 19 noiembrie 2015.

Situatia de fapt din respectiva speta este asemenatoare cu cea din speta reclamantilor – clientii din procesul amintit mai jos si pe care noi cei de la SCA CUCULIS&Asociatii l-am castigat.

In respectivul contract de credit, au avut calitatea de fideiusori dar si calitatea de persoane care au luat imprumutul pe firma,.

Ce este clauza abuziva in contractul cu banca? Poate fi considerat un imprumutat cu un imprumt de un milion de euro ca intrand in sfera consumatorilor?

Putem afirma ca si un contract de 1.000.000 euro poate fi considerat spre analiza de catre o instanta de judecata chiar daca suma este una foarte mare si ar putea sa duca spre ideea ca acel consumator ar trebui sa fie exclus din sfera de aplicare a legii 193/2000.

Astfe, o clauză contractuală care nu a fost negociată direct cu consumatorul va fi considerată abuzivă dacă, prin ea însăşi sau împreună cu alte prevederi din contract, creează, în detrimentul consumatorului şi contrar cerinţelor bunei-credinţe, un dezechilibru semnificativ între drepturile şi obligaţiile părţilor.

Destul de clara exprimarea din lege care prevedere ca daca nu a fost negociata clauza si daca persoana care a luat imprumutul poate fi considerata consumator iar clauza determina debalansarea contractului, atunci clauza este ABUZIVA!!

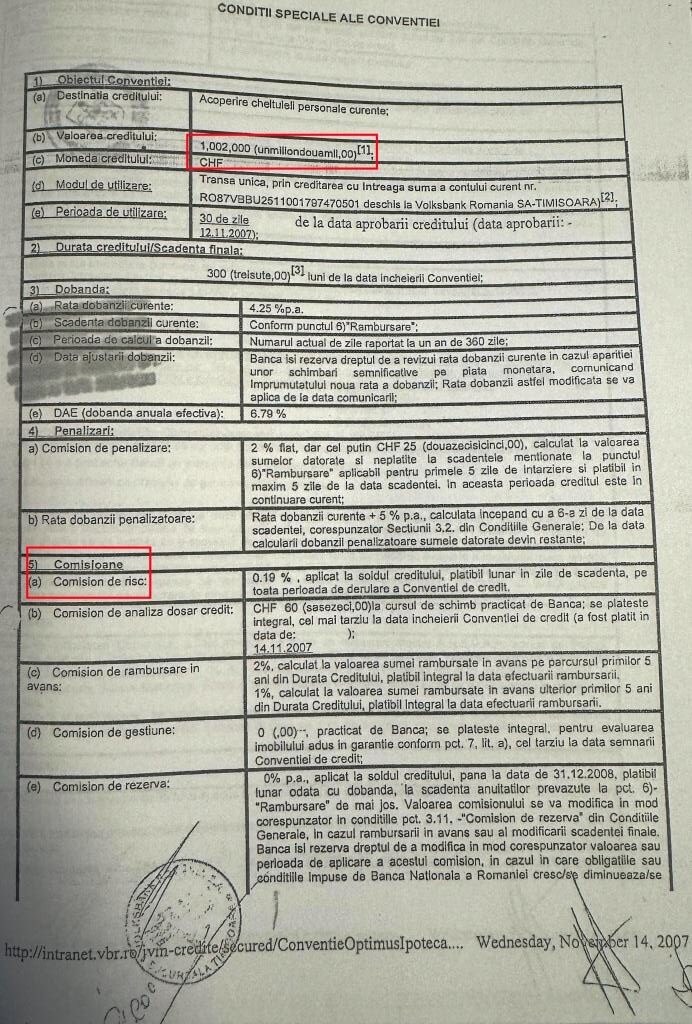

Contract de 1.000.000 Chf analizat de catre instanta de judecata pentru clauze de natura abuziva!

Pentru ca lucram cu probe, va aratam mai jos un contract de un milion de euro pe care banca l-a semnat cu un debitor imprumutat dar si cu fidejusorii acestuia si care ulterior pentru ca plateau mii de euro pe luna pentru un comision ce a fost rand pe rand considerat abuziv, a chemat Banca Transilvania in judecata pentru existenta clauzelor de natura abuziva!!

Asa cum am aratat si mai sus in acest caz specific am invocat si decizia C74/15 unde CJUE care face trimitere catre dovedirea sfereri exterioare relatiilor comerciale dar si faptul ca un consumator trebuie sa fie catalogat ca atare nu uitandu-se catre suma imprumutata ci catre destinatia sumei si activitatea desfasurata cu suma imprumutata.

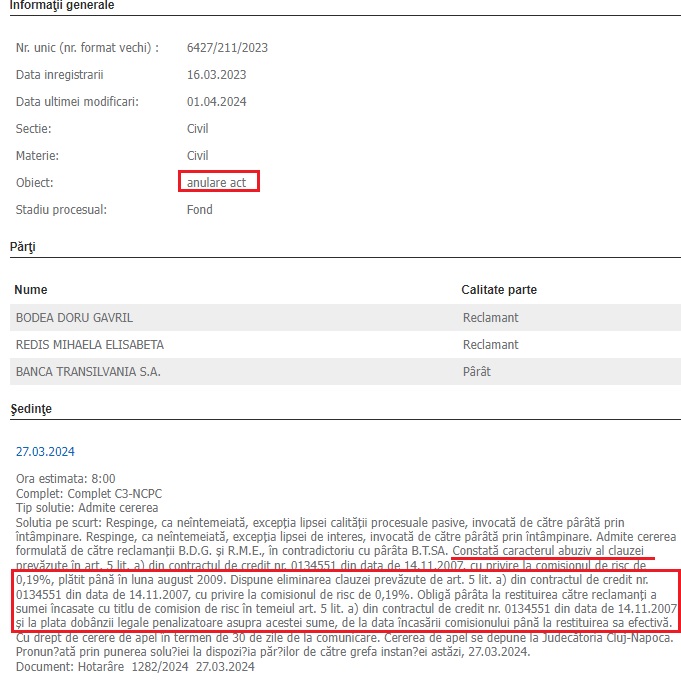

Sentinta instantei prin care elimina existenta clauzelor abuzive din contractul cu Banca Transilvania si obliga banca sa restituie sute de mii de euro catre imprumutat!

Lovitura pentru Banca Transilvania care pierde un proces pentru un contract mostenit de la abuziva VOLKSBANK S.A si pentru care instanta de judecata a obligat banca Transilvania care si ea a avut nenumarate clauze abuzive constatate in instanta ca atare iar acum are de restituit dupa calculele noastre, aproximativ jumatate din valoarea imprumutului pe care debitorul l-a contractat de la fosta banca.

| 27.03.2024 |

| Ora estimata: 8:00 Complet: Complet C3-NCPC Tip solutie: Admite cererea Solutia pe scurt: Respinge, ca neîntemeiată, excepţia lipsei calităţii procesuale pasive, invocată de către pârâtă prin întâmpinare. Respinge, ca neîntemeiată, excepţia lipsei de interes, invocată de către pârâtă prin întâmpinare. |

Admite cererea formulată de către reclamanţii B.D.G. şi R.M.E., în contradictoriu cu pârâta B.T.SA. Constată caracterul abuziv al clauzei prevăzute în art. 5 lit. a) din contractul de credit nr. 0134551 din data de 14.11.2007, cu privire la comisionul de risc de 0,19%, plătit până în luna august 2009.

Dispune eliminarea clauzei prevăzute de art. 5 lit. a) din contractul de credit nr. 0134551 din data de 14.11.2007, cu privire la comisionul de risc de 0,19%.

Obligă pârâta la restituirea către reclamanţi a sumei încasate cu titlu de comision de risc în temeiul art. 5 lit. a) din contractul de credit nr. 0134551 din data de 14.11.2007 şi la plata dobânzii legale penalizatoare asupra acestei sume, de la data încasării comisionului până la restituirea sa efectivă.

Document: Hotarâre 1282/2024 27.03.2024

Am spus-o de nenumarate ori si o repet. Important este chiar si mai tarziu, sa va faceti dreptate.

Bancile din Romania au prins o tara tocmai iesita din comunism, primele creditari pentru populatie.

Bancile v-au abuzat cu clauze abuzive.

Bancile v-au luat casele.

Clauzele abuzive sunt prevederi contractuale care favorizează în mod major una dintre părți, adesea în detrimentul celeilalte părți contractuale, și care nu sunt clar și explicit negociate. Acestea sunt adesea ascunse sau greu de detectat pentru o persoană neavizată din punct de vedere juridic de aceea am si lasat mai sus formulatul de depistare a clauzelor de natura abuziva!!

Important este sa stiti ca si daca ati fost fideiusori si daca ati fost debitori principali si ati avut de suferit in legatura cu aceste contracte de credit, puteti oricand deschide o actiune pentru a va recupera banii pe care posibil i-ati platit fara sa fi fost legal ca banca sa ii fi cerut de la dvs.

Clauze abuzive, dobanzi ilegale si modificari de contracte in mod unilateral, toate reprezinte clauze abuzive.

Av. Cuculis Adrian

Vreau dreptul sa comunic

CUM POT ANULA O EXECUTARE DIN 2007.MI-AU BLOCAT CONTUL CHIAR DACA VENITURILE ERAU DIN PENSIE DE HANDICAP.

A TREBUIT SA UMBLU DE LA BIROUL EXECUTORULUI LA BANCA AZI TOATA ZIUA.

Buna ziua. Singura cale de a scapa prin anulare de o executare silita este contestatia la executare silita. Av. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

In 2019 am făcut inprutul nevoi personale 3banici ne acitate

Am o problema deosebita cu Banca Raifaizan

Am și eu o problema

Sunati-ne la 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua am avut un credit si pâna sa prea coplatitorul am fost bagat in biroul de rauplatnici . Cum pot iesi de acolo?

Vreau și eu bani pentru casa

Credit din 2007 ptr un împrumut la BCR titlu executor din 2016 în 15.10.2024 se pune în aplicare titlul executor pe niște pământ dintr o moștenire.pot să contest în instanță? Mulțumesc!

Am un împrumut și în acest an salariul

Mi- a fost diminuat cu aproximativ 50%. Am și un copil cu probleme de sănătate și sunt singurul întreținător al familie compusă din subsemnata și 2 minori.

Bani vreau in imprumut

Bună seara.

Am avut un contract cu descoperire de 3 salarii la banca Transilvania în 2006. Dacă mă contactați,vă voi detalia speța cu lux de amănunte. Weekend minunat!

Asa ramane si va sun Av.Dr. Magna Cum Laude Coord. SCA Cuculis&Asociatii Cuculis Adrian 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Vreau.sa..stiu