Update 2022 Noiembrie – Definitiv Dupa5 Ani – Raiffeisen Bank Trebuie Sa Restituie 19.000.000 De Euro Pentru Clauzele Abuzive Folosite In Contractele De Credit – Vedeti Cum Puteti Recupera Banii

Raiffeisen Bank Leaks asa era denumit dosarul in 2017 cand ANPC emitea ordinul care arunca in aer banca Raiffeisen Bank. Ordinul constata ca Raiffeisen Bank folosea si foloseste in continuare, clauze abuzive de modificare unilaterla a dobanzii.

Mii de contracte se regasesc in situatia aceasta iar dupa ce Inalta Curte s-a pronuntat definitiv si a mentinut ordinul ANPC, 837/2017 la 5 ani de zile mai tarziu, banca Raiffeisen Bank si clauzele ei abuzive, au de restituit peste 19.000.000 de euro catre consumatorii care au avut credite la aceasta banca sau care mai au in continuare.

De aici se vor desprinde o sumedenie de probleme, fiindca desi banca anunta ca o sa dispuna restituirea acestor sume de bani, nimeni nu stie care este suma pe care trebuie sa o incaseze fiecare consumator in parte.

Asta pentru ca nu s-a facut un calcul efectiv cu privire la fiecare client in parte ci s-a constatat ca in bloc, banca a actionat cu rea credinta si a folosit clauze abuzive de modificare a dobanzii in mii de contracte.

Pana cand nu se face un calcul clar si pana cand consumatorii nu sunt 100% siguri ca banii calculati de banca sunt corect calculati si pana cand nu se dispune si aplicarea de dobanzi legale , noi va sfatuim sa nu acceptati nici compensarea si nici restituirea banilor.

Cei executat silit in trecut vor putea acum sa redeschida dosarele pe baza revizuirilor hotararilor date cu privire la contestatiile la executare silita.

Explicam totul mai jos.

Aveti contract de credit semnat la Raiffeisen Bank? Completati formularul de mai jos si vedeti cum puteti recupera banii iar daca ati fost executat silit cum puteti redeschide procesul daca ati pierdut.

Raiffeisen Bank Leaks – La ce credite se poate cere rambursarea diferentelor de dobanda ?

Raiffeisen Bank ar urma să restituie sumele recalculate în raport cu cele încasate cu titlu de dobânzi, celor care au contractat credite în RON, EUR și CHF, în perioada 2006-2009 iar asta inseamna aproximativ 10000 de credite.

Practic, toti cei care au fost inselati cu modalitatea acesta de calcul a dobanzii vor putea sa solicite bancii sa restituie banii incasati in mod ilegal.

Desi banca anunta ca urmeaza sa plateasca diferentele de dobanda, nimeni nu stie de fapt care este diferenta de dobanda si care este dobanda

“Caracteristicile creditelor vizate sunt: o dobândă iniţială care a fost menţinută fixă timp de 1 an şi care, începând cu al doilea an de creditare, a fost majorată de către bancă, având în vedere că, în contract, era stipulat că dobânda este/devine revizuibilă «în funcţie de evoluţia pieţei financiare»; credite active la data emiterii ordinului; credite în raport cu care nu există o hotărâre judecătorească individuală prin care instanţa s-a pronunţat deja cu privire la dobândă.

Indiferent de situaţia actuală a raportului dintre creditor şi debitor (credite închise, ajunse la maturitate, executate, restructurate, aflate în plată etc.), consumatorii persoane fizice şi/sau moştenitorul/moştenitorii titularului/titularilor, acolo unde este cazul, au dreptul să primească sume de bani care vor fi calculate, de la caz la caz, în funcţie de tipul de credit, suma şi perioada de creditare”. Pentru a primi aceste sume, consumatorii trebuie să se adreseze băncii.

Cum recupereaza debitorii banii , cei 19.000.000 euro in clauze abuzive reprezentate de dobanda incasata ilegal?

In principal banca ar trebui sa fie notificata de catre fiecare debitor in parte. Nu pot sa agreez ideea ca dupa 13 ani de lupta cu sistemul bancar, sa lasam banca sa ne faca acele calcule pe dobanda ci din contra, fiecare debitor in parte trebuie sa se mobilizeze sa verifice actele aditionale si contractul initial sa verifice graficele de rambursare si sa traga concluzia ce suma are de restituti banca, la care sa adauge obligatoriu si dobanda legala.

Dupa notificarea bancii , daca aceasta nu dispune restituirea banilor aferenti , puteti chema banca in judecata si pe baza unui proces scurt puteti indexa si dobanzile dar atentie si inflatia la aceste sume de bani si posibile beneficii nerealizate prin folosirea acestor clauze de tip abuziv in contractele cu banca Raiffeisen.

Pentru cei care au ajuns in executare silita, verificati mai jos ce aveti de facut.

Cei care au fost executati silit intre timp de catre Banca Raiffeisen Bank sau care au fost mutati la recuperatorii de creante, pot formula contestatie la executare sau revizuirea hotararii daca au pierdut

Faptul ca ICCJ a stabilit cu titlu definitiv ca cei 10000 de consumatori au fost in mod direct afectati de politica abuziva a bancii Raiffeisen Bank, se desprinde usor faptul ca daca intre timp unii au fost executati silit, acele executari silite sunt evident ILEGALE fiindca certitudinea creantei nu se poate retine.

Ori, pentru a putea vorbi despre o executare silita legala, creanta trebuie sa fie certa. In cazul celor care au avut asemenea credinte, executarea lor silita s-a facut ILEGAL si pot redeschide procesul.

Daca se afla in executare silita, pot formula contestatii la executarea silita.

Daca s-au judecat deja , pot face atentie URGENT REVIZUIREA HOTARARILOR PE CARE LE-AU PIERDUT.

Mai jos puteti vedea istoricul scandalului si cum a ajuns banca Raiffeisen Bank sa piarda procesul dupa ce ANPC o acuza de folosirea unor clauze abuzive in contractele cu consumatorii.

Cititi si –

Istoricul Raiffeisen Bank Clauze Abuzive – Scandalul Raiffeisen Leaks se inteteste pentru Banca.

Raiffeisen la un pas de a fi obligata fara cale de intoarcere la restituirea dobanzilor abuziv incasate dar si la inghetarea cursului. Raiffeisen Bank Leaks scoate la iveala abuzurile bancii.

Ceea ce a plecat de la ordinul ANPC pe care il puteti consulta aici, s-a transformat intr-un cosmar pentru banca Raiffeisen care este obligata cel putin in prima instanta, sa restituie toate dobanzile incasate prin majorarea lor abuziva si prin lipsa de informare sa inghete si cursul valutar.

Cum vor putea debitorii sa solicite instantei restituirea dobanzilor dar cel mai important inghetarea cursului valutar dupa ce decizia va ramane definitiva?

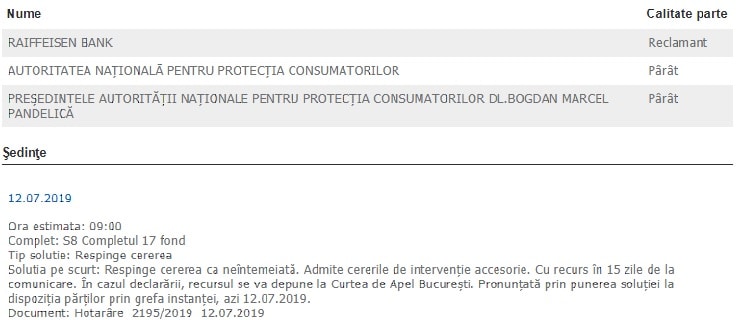

DECIZIE PRONUNȚATĂ DE CURTEA DE APEL BUCUREȘTI CARE POATE DUCE LA ÎNGHEȚAREA CURSULUI VALUTAR

Raiffeisen Bank este obligată de instanţă să modifice, în cel mai scurt timp, toate contractele de credit încheiate în perioada 2006-2008.

CAB a decis, astăzi: „Respinge cererea ca neîntemeiată. Admite cererile de intervenţie accesorie. Cu recurs în 15 zile de la comunicare. În cazul declarării, recursul se va depune la Curtea de Apel Bucureşti. Pronunţată prin punerea soluţiei la dispoziţia părţilor prin grefa instanţei, azi 12.07.2019”.

Raiffeisen Bank leaks incotro?

In 2017 ANPC emitea un ordin ce continea nici mai mult nici mai putin de 24 de file cu tot cu anexa unde se specifica ce acte au avut in vedere inspectorii ANPC, atunci cand au verificat portofolii intregi de contracte.

Ce a descoperit de fapt ANPC si ce a dispus in concret?

In concret ordinul este extreme de specific “ dispune incetarea practicii comerciale incorecte utilizata de catre operatorul Raiffeisen Bank S.A ce consta in fapta operatorului economic de a NU informa in prealabil consumatorii despre viitoarele costuri ale produsului financiar si astfel consumatorii au luat o decizie de natura comerciala pe care in mod normal nu ar fi luat-o daca acestia ar fi cunoscut in prealabil ca nivelul dobanzii ar fi crescut la un nivel pe care déjà Raiffeisen il cunostea, tocmai de aceea scandalul in sine se numeste Raiffeisen Leaks.

Decizia este surprinzatoare in sensul ca instanta de judecata mentine in sarcina unui mare jucator de pe piata din Romania din sistemul bancar, o obligatie ce o sa aiba un impact social in primul rand dar nu mai putin important, economic, extrem de mare.

De ce? pentru ca bancii ii este imputat faptul ca a practicat o metoda abuziva de a nu-si anunta clientii cu privire la viitoarele costuri ale produsului.

Cost al produsului extragem din ordin ca inseamna pe de-o parte dobanda contractuala care va trebui in mod OBLIGATORIU rediscutata cu consumatorii si daca discutam de 15000-20000 de consumatori aflati in situatia asta probabil ca se va ajunge la litigii fulger avand in vedere faptul ca banca a avut o politica prin care refuza sa accepte faptul (cel putin public) ca a gresit fata de consumatori prin implementarea unei politici asa cum am mentionat, astrutului, daca vreti dar si surpriza mare vine cu privire la inghetarea cursului valutar.

Raiffeisen Bank Leaks

Este evident ca daca ANPC obliga RAIFFEISEN retroactiv sa revizuiasca contractele si mai mult de atat daca obligatia de INCETARE ii incumba avand in vedere lipsa de informatii pe care trebuiau sa o ofere consumatorilor, atunci aceasta lipsa de informare se va rasfrange INCLUSIV asupra faptului ca imprumutatilor nu li s-a adus la cunostinta ca moneda CHF va fluctua cu atat de mult si mai ales ca acesta a fost cirteriul principal pentru care au “cumparat” aceste credite, pentru ca li s-a asigurat in mod global premisa ca CHF este o moneda stabila.

Ordinul ANPC daca se va respinge recursul Bancii la Inalta Curte de Casatie, va deveni obligatoriu si orice efect suspensiv de pana acum va fi ridicat si banca va trebui in cel mai scurt timp posibil sa restituie sumele de bani incasate in mod nejustificat.

In caz contrar , daca banca refuza negocierea, imprumutatii vor putea folosi acest ordin si vor putea chema in judecata banca,asa cum am spus, in procese fulger, bazandu-se pe ordinul mentionat, in scopul recuperarii sumelor de bani platite si mai presus de toate in scopul inghetarii cursului valutar plecand de la aspectul ca deja cu putere de lucru judecat ICCJ s-ar fi pronuntat favorabil pe situatia neinformarii debitorilor cu privire la cursul CHF.

Prin această decizie se poate ajunge la reechilibrarea obligațiilor contractuale încheiate în defavoarea debitorilor și înghețarea cursului valutar la valoarea pe care o avea moneda împrumutată.

Această măsură este în favoarea a numeroși debitori ce au ajuns într-un impas financiar ca urmare a dublării francului elvețian, creștere de care băncile s-au bucurat, profitând de lipsa de informare a consumatorilor pentru a înregistra beneficii financiare suplimentare.

Pe langa ordinul ANPC pe care il puteti gasi in link mai sus, daca decizia ramane definitiva imprumutatii vor putea folosi si urmatoarele argumente pentru a ingheta cursul valutar al CHF:

Este de notorietate faptul că avem numeroase dispoziții naționale și europene care încercau să protejeze interesele consumatorilor, însă aplicabilitatea acestora era doar una teoretică, aspect ce se poate modifica în viitorul apropiat.

Astfel, conform Directivei 93/13, ce a fost transpusă și în reglementarea națională, există obligația băncii de a informa consumatorii cu privire la conținutul obligațiilor contractuale, precum și cu privire la posibilitatea creșterii valorii monedei împrumutate, obligație peste care au trecut toate instituțiile bancare.

Directiva 2008/48/CE a Parlamentului European și a Consiliului din 23 aprilie 2008 privind contractele de credit pentru consumatori și de abrogare a Directivei 87/102/CEE a Consiliului, prevede că Banca, este obligată să justifice în față instanței executarea adecvată a obligațiilor sale precontractuale: un creditor diligent trebuie să fie conștient de necesitatea de a colecta și de a conserva probe privind executarea obligațiilor sale de a furniza informații și explicații.

Conform art. 75 coroborat cu art. 76 din Legea nr. 296/2004 privind Codul Consumului, contractele de credit pentru consum precum și toate celelalte condiții aplicabile contractului trebuie să conțină clauze clare, corecte, care să nu determine interpretări echivoce ale acestora și pentru înțelegerea cărora să nu fie necesare cunoștințe de specialitate.

Normă BNR nr. 17/2003 prevede obligația băncii de a administra riscul, în sensul diminuării lui prin organizarea adecvată a activității de creditare. Astfel, această prevedere exclude asumarea riscului operațiunii de creditare de către consumator, iar o măsură în acest sens, o constituie înghețarea cursului de schimb valutar la momentul încheierii contractului, măsură ce corespunde cerințelor echității și bunei-credințe.

Având în vedere prevederile art. 969 Cod civil, conform cărora, părțile trebuie să acționeze cu bună-credința atât la negocierea și încheierea contractului, cât și pe tot timpul executării sale, neputând înlătura sau limită această obligație, distribuția între părți a pierderilor și beneficiilor rezultate că urmare a creșterii valorii CHF față de monedă națională, apare ca o soluție justă și echitabilă ce materializează aplicarea acestui principiu.

Întrucât s-au schimbat împrejurările avute în vedere de părți la momentul încheierii contractului și, pe cale de consecință, efectele actului juridic au ajuns să fie altele decât cele pe care părțile au înțeles să le stabilească, considerăm că se impune revizuirea efectelor contractului în temeiul teoriei impreviziunii care odată cu intrarea în vigoare Noului Cod Civil beneficiază de o reglementare cu caracter general, reglementare care constituie o transpunere legislativă a soluțiilor conturate în practică.

În acest sens, facem trimitere și la Întrebările Preliminare adresate de către Tribunalul Sibiu Curții, Camera a VII-a, care a reținut în mod corect faptul că debitorii au dreptul la o informare prealabilă, corectă cu privire la riscul valutar asumat, iar o încălcare a acestei obligații cu rea-credință de către instituțiile bancare reprezintă motive de sancționare și constatare a caracterului abuziv al clauzelor care prevăd clauza de risc valutar.

Întrebările adresate de către Tribunalul Sibiu au vizat:

- Existența caracterului abuziv al clauzei de risc valutar în eventualitatea încheierii unui contract în valută în cadrul căruia suma pusă la dispoziție a fost exprimată în altă monedă;

- Care sunt criteriile pe care trebuie să le analizeze instanța națională pentru a determina un atare caracter abuziv, raportat la prima întrebare prezentată?

- Clauzele descrise la prima întrebare pot fi considerate ca nefăcând parte din obiectul principal al contractului de împrumut?

Mai mult, debitorii au fost grav prejudiciați în momentul în care au încheiat contracte în valută fără să fie informați cu privire la riscul valutar asumat, situație ce se va schimba diametral în ipoteza în care decizia Curții de Apel București va rămâne definitivă.

Raiffeisen Bank Leaks.

Aveti contractul de credit la Raiffeisen Bank? Completati formularul de mai jos pentru a verifica contractul dvs. si pentru a identifica daca faceti obiectul ordinului ANPC.

Nota: daca aveti contractul de credit incheiat la o alta banca si vreti sa-l verificati in sectiunea in ce an ati semnat contractul, adaugati si banca alta decat Raiffeisen Bank.

Buna ziua.Am un contract Volksbank 2008. Care este opinia dvs. raportat la evolutia actuala a instantelor.Se poate depune o actiune la Cluj chiar daca va fi suspendata?Sau?

Buna ziua, desigur ca se poate depune, oricum aveti sansa foarte mare de inghetare curs valutar.

Buna ziua. Am avut un credit in euro la Raiffeisen care s-a derulat in perioada 2007-2017. Am avut un comision de administrare lunar de 25% din rata. Ex: rata lunara 100€ din care 25 € comision de administrare. E legal?

Multumesc!

Buna ziua, sunt mii de hotarari de constatare a faptului ca acel comision este abuziv. Puteti deschide un litigiu in scopul eliminarii comisionului de administare dar si de recuperare a sumelor platite in virtutea lui. Cu stima, av. drd. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

am un contract la Raiffeisen bank din anul 2020

una ziua. Mai am de plătit 18..mii lei.

Buna ziua! Va rog mult verificati daca contractul meu face obiectul ordinului ANPC

Spuneti-mi ce pasi trebuie sa urmez ca sa pot beneficia si eu

Verificati la final, este un formular. Completati-l si revenim!

Buna seara. Ma numesc Petrache Aura, am contractat un credit de nevoi personale cu ipoteca in chf in 18.01.2008 in valoare de 84080 CHF, nr. Contract RFI37044504793/18.01.2008. In februarie 2014 am facut conversie in moneda nationala la cursul chf la zi. Ce sanse am sa- mi recuperez diferenta de curs valutar? Va multumesc anticipat! Petrache Aura.

Buna ziua as dori sa stiu daca sunt si eu unul dintre clienti.Ce ar trebui sa fac

Buna ziua am un contract de credit in derulare facut cu volskbank si preluat acum de transilvania. Imi puteti spun daca as da in judecata as putea îngheța cursul la franc. La momentul cand l-am luat

Buna ziua, inghetarea cursului se poate obtine cel mai usor cu aceasta banca. Puteti suna la 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna seara Dom.Av .numele meu este Durai Alex in anul 2012.Am avut un card ..de consum la banca Sity. Care acestea au dat faliment Și aceasta banca Raiffeisen au preluat contul ..Fără să mi se aducă la cunoștința .Și mi vin acasă plicuri cu diferite sume .Ce știe de făcut !!!!Va mulțumesc….

Ma încadrez și eu dacă am făcut conversie în lei?

Buna ziua. Da, aceste lucruri cu recuperarea banilor platiti pe comisioane ce sunt declarate abuzive, functioneaza retroactiv. Cu stima, av. drd. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua,

Am transmis in data de 11.07.2019 pe e-mail contractul de credit incheiat in 2006 cu Raiffeisen Bank. Va rog mult verificati daca contractul meu face obiectul ordinului ANPC, si ce am de facut.

Cu stima,

Floarea Chis

In regula si revenim la dvs. pe email, cu bine, av. drd. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Bună ziua. Am un contract în derulare, din 2008,cu Raiffeisen, “nevoi personale cu ipoteca”, în euro. Am un comision de administrare lunara de 85 de euro, pe care îl plătesc de la început, deci o suma imensa. Cum as putea sa îmi recuperez acești bani plătiți INUTIL? MULȚUMESC.

Buna ziua, puteti deschide o actiune in instanta pentru a se constata caracterul abuziv al acelor clauze. Cu stima, av. drd. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua,

Am transmis in data de 11.07.2019 pe e-mail contractul de credit incheiat in 2006 cu Raiffeisen Bank. Va rog mult verificati daca contractul meu face obiectul ordinului ANPC, si ce am de facut.

Cu stima,

Floarea Chis

Telefon: 0s44681s17

Bună ziua.Am un contract cu Banca Românească încheiat în anul 2008, în moneda CHF, pentru achiziționarea unei locuințe. În opinia dumneavoastră dacă aș deschide un proces cu banca aș avea câștig de cauză.

Vă mulțumesc!

Buna ziua, trebuie sa vedem contractul. Puteti va rog sa sunati la 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis. ?

daca am incheiat de achitat creditul recent si daca am avut act aditional la contract, plus restructurare in 2012, mai ma incadrez la recuperarea banilor incasati abuziv din 2007 pana in 2019?

Dosarul 33699/300/2015

împotriva Bancpost?

Să nu mai facă accidente rutiere, mașina costa, timpul e prețios până obții alți bani de mașină, sau o altă mașină…mai degrabă faci alte cumpărături din acei bani, in caz de se uzează.. până în acel moment strangi banii și nu mai faci altora rău!

Să nu mai facă accidente rutiere, mașina costa, timpul e prețios până obții alți bani de mașină, sau o altă mașină…mai degrabă faci alte cumpărături din acei bani, in caz de se uzează.. până în acel moment strangi banii și nu mai faci altora rău! Cum e și cu corpul omenesc, când îi tot bagi droguri și alții se chinuie până te aduce la această vârstă…

Buna ziua ,

Andreea Gavrila este numele meu ,

Va contactez in calitate de fost angajat Raiffeisen , precum si in calitate de client al unui credit CHF contractat in 2008 de la Raiffeisen Bank .

As dori sa discut cu un avocat in vederea consilierii privind deschiderea unui proces individual privind implementarea Ordinului ANPC 837/20.10.2017.

In aprilie 2022 am inaintat bancii cererea de punere in executare a Ordinului ANPC 837/20.10.2017, dar pana la acest moment nu am obtinut din partea bancii decat un raspuns evaziv , care nu raspunde solicitarii transmise , astfel :

“Va multumim pentru mesajul transmis.

Referitor la modalitatea de implementare a Ordinului ANPC 837/20.10.2017, precizam ca Raiffeisen Bank a luat cunostinta de pronuntarea Inaltei Curti de Casatie si Justitie din 01.03.2022, hotararea instantei nefiind motivata si comunicata bancii pana in acest moment.

Ulterior comunicarii motivarii hotararii Inaltei Curti de Casatie si Justitie vom analiza considerentele deciziei si vom executa intocmai si cu buna-credinta toate obligatiile stabilite conform dispozitiilor instantei, depunand toate eforturile pentru a finaliza cat mai repede procesul de implementare.

In acest sens, precizam ca Banca a demarat deja demersurile necesare implementarii Ordinului prin identificarea si examinarea creditelor din portofoliu care fac obiectul acestei implementari si definirea mecanismelor de calcul aplicabile fiecarei tipologii de credit.

Dupa finalizarea implementarii, clientii vor fi notificati in legatura cu rezultatul acestui demers.

Va multumim pentru intelegere si va asiguram de intreaga noastra disponibilitate de colaborare.”

Buna ziua. A fost o sfidare la adresa clientilor acest lucru. Clauze abuzive cu nemiluita. Sigur, o sa va ajutam si va sunam pe numarul lasat. Cu bine, av. drd. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Bună ziua! Am contractat credit chj în 2008 și, în urma multor adrese către banca, aceasta a venit cu oferta de conversie în lei în 2020, cu încheierea unui act adițional cu dobânda fixa în primii 7 ani, apoi variabila. Am semnat toate documentele bancare în calitate de coplatitor. În an 2019 am divortat de titularul contractului. În acest caz, voi fi anunțată pentru restituirea sumelor încasate abuziv de Raiffeisen? Cu stima,

Buna seara am avut un credit de nevoi personale in valoare de 230.000 Ron ,pe o perioadă de 5 ani ,3 ani am platit ratele constant apoi a fost un incident în familie care nu mi-am mai permis ratele in momentul achitării împrumutului am platit banii primiți la început ,aprobarea creditului ,fara a se ține cont de cei trei ani plătite ratele.

Buna ziua, putem sa va ajutam da!

Buna ziua. Am incheiat contract de credit in lei cu Raiffeisen Bank semnat pe 06.06.2011 pt suma de 41515 lei pe o perioada de 7 ani cu comision lunar de administrare de 5 lei, cu rate egale de 794,5lei si cu DAE 15,94%. Ma incadrez la despăgubiri pt clauze abuzive din partea bancii?

Va ajutam fiindca avem deja cateva sute de clienti in zona aceasta cu Raiffeisen Bank si clauzele abuzive. Cu bine, av. drd. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Bună ziua! Am două contracte de credit: unul incheiat în 12. 07.2007 cu dobânda anuala de 14, 5, DAE 25, 88 pentru suma de 12300 RON și refinantat în data de 5.08.2008, pentru suma de 20055,13 RON.( dobanda 14, 5, DAE 24, 46). Ce ar trebui să fac?

Buna ziua aici vorbim despre clauze abuzive clare, trebuie facut dosar in instanta. Cu bine, av. drd. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Am semnat la inceputul anului 2007

r. RF02945492509 din

02.07.2008. ESTE CONTACTUL MEU SEMNAT IN 2008 IN RON FACE OBIECTUL DOSARULUI

: Contract semnat cu Raiffeisen in Mai 2007 pentru 172.000 chf. Mai 2007-ian 2008 dobinda 5,9%. Ian 2008-Noiembrie 2008 a urcat la 7%. Apoi din Decembrie 2008- Iunie 2010 a urcat la 7,5%. Precizez ca in Iulie 2010 am încheiat un act adițional cu Raiffeisen, pus la dispoziție de ei prin care dobânda a fost coborâtă la 7% pe toată perioada contractuala, respectiv 20 de ani, pina in 2027. Am reușit sa achit tot creditul in Noiembrie 2021.

Va rog sa îmi spuneti daca face obiectul Ordinului ANPC 837/2017 si daca prin actul adițional semnat in 2010 are vreo implicație asupra neimplementarea Ordinului( acesta spune ca se reface dobinda de la momentul încheierii contractului)?

Adică , mai concret, conf Ordinului mai sus al ANPC, RAIFFEISEN ar trebuie sa readucă dobinda la 5,9% cea de la momentul încheierii contractului, chiar daca eu am semnat un act adițional in 2010 prim care dobinda era fixa, de 7% pe toată perioada contractului?

Va intreb, pentru ca as vrea sa îmi calculez si eu ce suma sa îmi dea înapoi Raiffeisen si sa nu stabilească ei. Asa cum ați spus si in material sa nu ii lăsam sa ne calculeze ei, ci sa ne facem si noi propriile calcule. Aici vreau sa va intreb, daca eu am semnat actul adițional cu dobinda fixa de 7% din Iunie 2010, Raiffeisen ar trebui sa îmi dea înapoi dobinda la 5,9%? ( cea de la momentul accesării creditului) sau îmi restituie doar ce este pina la încheierea actului adițional din 2010. Multumesc!

Buna ziua, in mod normal ar fi sa aveti aici facut un calcul cu ajutorul unui expert, asa cum il folosim si noi. Cu bine, av. drd. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua,

M-a sunat doamna Ștefania Dragan si mi-a lăsat nr de telefon 0770561482 cu rugămintea sa ii transmit pe whatssap contractul in cauza pentru a-l analiza. Din păcate nr de telefon al dinsei nu are whatssap si cind am sunat este blocat nr.

Va rog sa îmi transmiteți un alt telefon sl dânsei sau un email.

Multumesc!

Buna ziua, numarul este corect sa stiti dar daca totusi nu reusiti, ma sunati la 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Am facut un credit in 2008 in chf de 75600 chf dupa un an am avut act aditional prin care mi-au acordat tip de 6 luni sa platesc doar do bbanda dupa care am avut dobanda 8,72% dupa alt act aditional am avut 8,92% dubanda cu care am ajuns pana in 2016 cand am facut o reconversie in lei credit care se deruleaza si in prezent(mai su de plata 2 ani )cand eu voi avea 70 de ani

(a fost o perioada cand eram nevoiti sa traim cu 300 lei pe luna) eu am facut un calcul pe fiecare perioda in parte si am ajuns la concluzia ca banca ar trebui sa-mi returneze aproximativ 14600 franci fara sa calcul comisionul de administrare din pruimul an aproximativ 1900 chf

Dobanda la data acordarii creditului dobanda a fot 2,9% + libor care era atunci c-am 2,6% dupa 2009 fiind sub 1%

Cum pot afla daca calculul banci se va face corect

Va multumesc

Buna ziua, este un mare abuz! Putem sa facem actiune in instanta. Cu bine, av. drd. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Am un credit ipotecar de gradul 3 din 04.04.2008 în valoare de 32295,2 CHF.As dori sa știu dacă pot face ceva care sa ne ajute măcar sa mai scădem din rata de acum. Va mulțumesc!

Puteti adapta sau chiar ingheta valoarea creditului. Cu bine, av. dRD. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua in anul 2007 am luat un credit de 5000 de euro pentru Ami cumpără o mașină și am platit cu vreo 4000 și ceva de euro în plus pot sa recuperez ceva din banii aia ceva inapoi Va mulțumesc

Nu am inteles exact, sunati-ma la 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Cat timp au la dispozitie banca Raiffeisen pentru returna dobanzile luate abuziv conform procesului perdut definitiv u anpc

Multumesc

Imediat

Buna ziua.

Am un credit de nevoi personale garantat cu ipoteca luat in eur in 2007/09 de la RAIFFEISEN care are clauza dobândă fixă in primul an ,după care variabila în funcție de evoluția pietii .

Pe langa aceasta clauza creditul inițial mai avea și un comision de administrare cred 5% (nu sunt langa contract,dar daca aveți nevoie va pot trimite date concrete)la care în momentul acordării mi s-a spus că banca poate renunța în funcție deasemenea de evoluția pietii.

Deși am făcut numeroase demersuri ,nu au vrut să renunțe la acel comision pe care l-am platit cred vreo 10-11 ani.In total vreo 7000 eur.

Văzând că nu scap altfel de comisionul acesta am realizat o restructurare a creditului pentru care plătesc acum rata in lei cu dobândă variabilă Având în vedere ultima sentința dată împotriva RAIFFEISEN credeți că pot recupera și comisionul de administrare patronat de o clauză abuzivă sau trebuie sa deschid o acțiune judecătorească.Ce șanse de câștig as avea?

Trebuie deschisă acțiunea înainte sau după recalcularea dobânzilor de către cei de la banca?.

Daca trebuie deschisă acțiune ,cam cat ar dura și cam cat ar costa ?

În funcție de răspunsul Dvs,daca mă hotărăsc mă puteți reprezenta ,având în vedere că suntem din Piatra Neamț?

Aștept răspunsul Dvs pentru o decizie justă

Mulțumesc anticipat

Buna ziua. Probabil c anu se vor recupera banii de la reiffeisen decat printr-un alt proces unde sa le cerem si rata infaltiei. Cu bine, av. drd. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Am încheiat în anul 2008 3 credite la 3 bănci diferite în valoare de 15 mii euro piraeus bank…15 mii euro la BCR bank și 10 mii euro la Raiffeisen bank…pe timp de 10 ani.

Le am achitat integral pe toate pana la sfârșitul anului 2018.

Am.platit aproape 100 mii pe credite în valoare de 45 mii.

Se mai poate face ceva în privința mea?

Va mulțumesc

Clauzele abuzive din contracte pot fi analizate oricand, sunt imprescriptibile, deci da!Cu bine, av. drd. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Care este data limita pana cand banca RFB trebuie sa-mi restituie acesti bani? Mi s-a spus ca voi fi notificat in scris. Dar cand?

BUNA ZIUA VA ANGAJATI INTR UN PROCES DE REZOLUTIUNE?

Buna ziua. ne puteti contacta la 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Am contractat in 2007 un credit de 100000 CHF care este in continuare activ iar in 2012 am dat banca in judecata pentru prctici incorecte si am pierdut definit la tribunal. Credeti ca decizia ICCJ este valabila si pentru creditul meu ? .

Doar in instanta

am un contract la Raiffeisen bank din anul 2020

Buna ziua,

Va rog frumos sa-mi comunicati opinia dvs. vis-a-vis de răspunsul primit de la Raiffeisen Bank.

,,Referitor la solicitarea dumneavoastra inregistrata cu nr. 1-67616078386, prin care ne solicitati informatii cu privire la aplicarea Ordinului ANPC nr. 837/2017, va comunicam ca masura dispusa prin acest ordin nu vi se aplica intrucat creditul dumneavoastra in valoare de 20.500 Euro a avut dobanda revizuibila, a fost acordat in data de 02.04.2008 si apoi dobanda s-a modificat la data de 24.10.2008 ( < 1 an), iar in anul 2012, creditul a fost inchis, anterior datei de emitere a ordinului ANPC 20.10.2017.

Mentionam faptul ca, in considerarea Ordinului ANPC nr.837/20.10.2017 si a deciziei Inaltei Curti de Casatie si Justitie nr.1189/01.03.2022 prin care acest Ordin a fost mentinut, masura dispusa se aplica creditelor care raspund urmatoarelor caracteristici: credite in RON, EUR, CHF acordate in perioada 2006-2009 cu o dobanda initiala care a fost mentinuta fixa timp de un an si care, incepand cu al doilea an de creditare, a fost majorata de banca avand in vedere ca in contract era stipulat ca dobanda este/devine revizuibila in functie de evolutia pietei financiare; credite active la data emiterii Ordinului; credite in raport cu care nu exista o hotarare judecatoreasca individuala prin care instanta s-a pronuntat deja cu privire la dobanda.

Va multumim pentru intelegere si va asiguram de intreaga noastra disponibilitate de colaborare.."

Deschideti actiunea pe cale separata dvs.