2025 Contracte Cu Clauze Abuzive La Banca First Bank – Comisionul De Recuperare – Dobanda Penalizatoare Si Comisionul De Acordare, TOATE ABUZIVE

Clauze Abuzive First Bank 2025 eliminate din contractul de credit semnat cu banca. Update 2025

Epopeea clauzelor abuzive desi suntem in 2025, nu s-a incheiat, sau poate ca este chiar mai vie decat oricand.

Este adevarat ca debitorul era in executare silita insa acest lucru s-a datorat si faptului ca multe dintre clauzele ce vom arata mai jos ca le-am eliminat din contractul de credit, au dus la o crestere nejustificata a datoriei debitorului fata de banca si care in cele din urma a dus la intrarea acestuia in executare silita.

O sa vedeti mai jos ca banca First Bank, vechea Piraeus Bank, a fost infranta in instanta si am obtinut pe consideratia faptului ca unele contracte aveau clauze abuzive, dobabda ZERO!

Discutam iarasi despre dosarele care prind viata si despre dosarele care au in spate drame de viata ale celor care s-au imprumutat la banci si cu eforturi mari au reusit sa conteste in instanta contractele de credit si sa scoata la lumina caracterul abuziv, deci clauzele abuzive ale First Bank in contractele semnate cu populatia larga.

Aveti un contract semnat cu banca si vreti sa verificati daca aveti sau nu claze abuzive in contract? Completati formularul de mai jos:

Clauze Abuzive la Banca First Bank Anulate De Catre Instanta De Judecata

Recent, cazuri de clauze abuzive in contractele Bancii First Bank au ajuns in atentia consumatorilor si a autoritatilor. Clauzele respective pot fi diverse, de exemplu:

- Indexarea nejustificata a dobanzilor, ce poate duce la cresteri semnificative de plata fara o baza economica solida.

- Comisioane ascunse, care nu au fost comunicate clar si transparent la incheierea contractului.

- Dreptul unilateral de modificare a contractului din partea bancii, fara posibilitatea clientului de a se retrage fara penalitati.

Aceste clauze pot afecta echilibrul contractual si pot duce la situatii financiare dificile pentru consumatori.

Pentru protectia consumatorilor, este esentiala verificarea atenta a contractelor si consultanta juridica in cazul in care se identifica astfel de clauze suspecte.

Asta s-a intamplat si in cazul familiei Arpataceanu care a sesizat instanta de judecata pe calea unei contestatii la executarea silita inceputa impotriva lor si a solicitat instantei sa constate ca banca First Bank a folosit clauze de natura abuziva in contractele lor.

Vizualizati si :

Dobanda Penalizatoare Clauza Abuziva a Bancii First Bank

Instanta de judecata a constatat faptul ca o clauza contractuala de dobanda penalizatoare prin care banca percepe 8% anual peste dobanda curenta a imprumutului, reperzinta o clauza contractuala ABUZIVA si care creeaza un dezechilibru esential intre drepturile si obligatiile partilor.

De aemenea, OUG 52/2016 care prevede drepturi sporite pentru debitori, arata ca :

Articolul 53

(1)Rata dobânzii penalizatoare se calculează pe bază de procent fix ce nu poate fi mai mare de trei puncte procentuale, care se adaugă la rata dobânzii curente şi se aplică la principalul restant.

Oug 52/2016

Prin urmare, o dobanda penalizatoare in cuantum de 8 procente adaugate peste dobanda curenta, nu doar ca este abuziva ci este si ILEGALA.

Clauza abuziva a bancii First Bank – Comision de Recuperare Pe Cale Extrajudiciară a Debitelor Restante in Procent de 10% Din Valoarea Debitului

Cu totul si cu totul ilegala este clauza din contractul de credit unde se arata ca daca banca porneste in timpul executarii contractului cu First Bank sau chiar dupa scadenta anticipata, un proces de recuperare a unor debite, atunci are dreptul sa impuna un comision de 10% din valoarea debitului.

Dati-va seama ce ar insemna sa se declare scadent anticipat un credit de 20000 de euro iar banca sa isi puna 2000 de euro cu titlu de comision de recuperare a debitului.

O clauza abuziva a bancii First Bank care a fost si aceasta eliminata din cadrul contractului.

Clauza abuziva a bancii First Bank referitoare la comisionul de acordare

Un alt comision / clauza abuziva cunoscuta este si comisionul de acordare care in linii mari a fost eliminat de prin toate contractele de credit atunci cand acesta a fost calculat la suma imprumutata.

Este total imoral, abuziv si evident ilicit sa soliciti unui imprumutat sa iti plateasca un comision pe care sa il raportezi la creditul pe care il soliciti avand in vedere ca operatiunile in sine pe care trebuie sa le faci sunt identice pentru orice tip de contract de credit.

Cititi si :

Instata de judecata constata clauze abuzive First Bank si dispune si anularea executarii silite prin anularea sumelor de bani incasate in baza clauzelor abuzive, de catre banca First Bank

Instanta de judecata pronunta o solutie prin care constata pe de-o parte caracterul abuziv al clauzelor contractuale ale FIRST BANK si tinand cont de faptul ca ne aflam intr-o contestatie la executarea silita , dispune si anularea corespunzatoare a actelor de executare silita ca urmare a anularii clauzelor contractuale ce au fost depistate ca avand caracter abuziv.

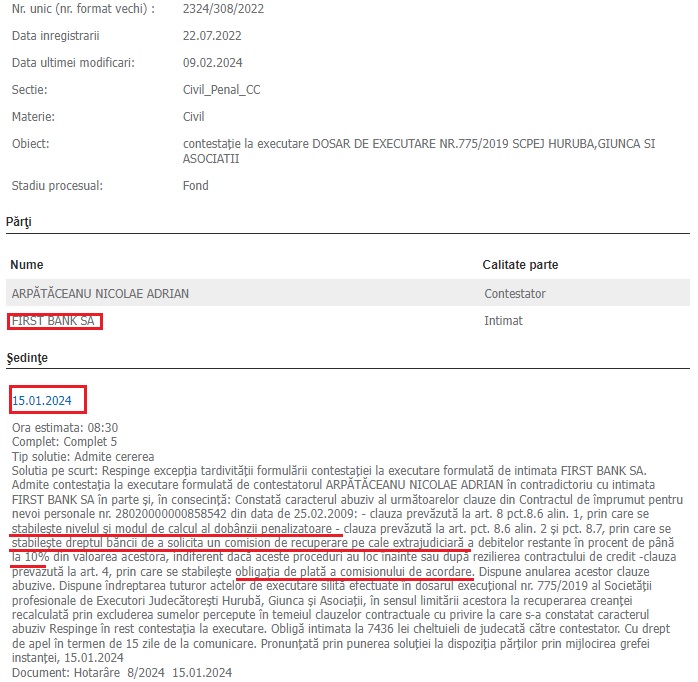

| 15.01.2024 Ora estimata: 08:30 Complet: Complet 5 Tip solutie: Admite cererea Solutia pe scurt: Respinge excepţia tardivităţii formulării contestaţiei la executare formulată de intimata FIRST BANK SA. Admite contestaţia la executare formulată de contestatorul ARPĂTĂCEANU NICOLAE ADRIAN în contradictoriu cu intimata FIRST BANK SA în parte şi, în consecinţă: |

Constată caracterul abuziv al următoarelor clauze din Contractul de împrumut pentru nevoi personale nr. 28020000000858542 din data de 25.02.2009:

– clauza prevăzută la art. 8 pct.8.6 alin. 1, prin care se stabileşte nivelul şi modul de calcul al dobânzii penalizatoare

– clauza prevăzută la art. pct. 8.6 alin. 2 şi pct. 8.7, prin care se stabileşte dreptul băncii de a solicita un comision de recuperare pe cale extrajudiciară a debitelor restante în procent de până la 10% din valoarea acestora, indiferent dacă aceste proceduri au loc înainte sau după rezilierea contractului de credit

-clauza prevăzută la art. 4, prin care se stabileşte obligaţia de plată a comisionului de acordare.

Dispune anularea acestor clauze abuzive. Dispune îndreptarea tuturor actelor de executare silită efectuate în dosarul execuţional nr. 775/2019 al Societăţii profesionale de Executori Judecătoreşti Hurubă, Giunca şi Asociaţii, în sensul limitării acestora la recuperarea creanţei recalculată prin excluderea sumelor percepute în temeiul clauzelor contractuale cu privire la care s-a constatat caracterul abuziv

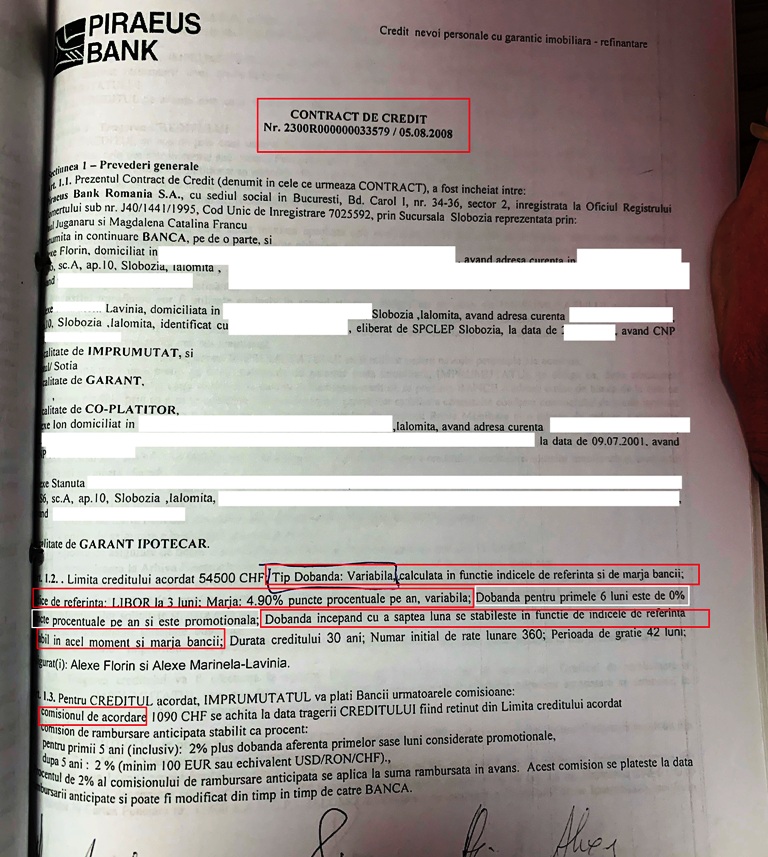

First Bank Premiera – Dobanda din cadrul unui contract First Bank semnat in 2008 cu Piraeus Bank, declarata ZERO 0%.

Clauze Abuzive First Bank – Baca are de restituit catre imprumutati contravaloarea dobanzii pentru 12 ani de zile de plata a dobanzii bancare perceputa in mod ABUZIV in baza clauzelor de dobanda contractuala declarata ca avand caracter abuziv din contractul FIRST BANK.

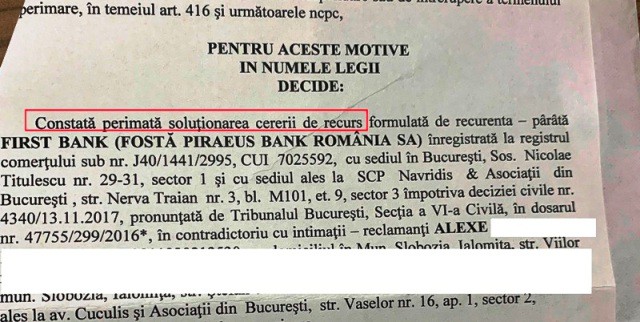

Dosarul este definitiv prin pierderea recursului de catre banca Piraeus Bank actuala FIRST BANK.

Speta se judecata de peste 4 ani de zile inca din 2016, pe fond dosarul avand un insucces in apel intorcandu-se solutia de pe fond in favoarea totala a debitorului iar in recurs banca a pierdut pentru lasarea in nelcurare a dosarului si anume cererea de recurs s-a perimat.

Chiar daca solutia este una din 2017 data, recursul a fost perimat in 2020 in luna iunie, astfel, procesul pe clauze abuzive impotriva First Bank, ajungand la o finalitate dupa 4 ani de zile si 3 instante diferite – Judecatorie, Tribunal si Curte de Apel.

Ceea ce au stabilit judecatorii Tribunalului Bucuresti, este o priemiera, avand in vedere ca au eliminat clauza abuziva a First Bank cu privire la dobanda variabila ce permitea marjei fixe sa varieze.

Astfel, expresis verbis instanta arata ca aceste clauze sunt abuzive si le elimina din contract si chiar mai mult arata care sunt acele paragrafe ce sunt eliminate ( le puteti observa in contractul bancar subliniate cu rosu).

Extrem de interesant este ca instanta pastreaza doar fraza din paragraful dobanzii care arata ca ” Dobanda pentru primele 6 luni este de 0%”.

Clauze Abuzive First Bank declarate NULE in instanta.

Astfel, prin eliminarea modalitatii de calcul a dobanzii cu raportare la marja variabila, contractul cu clauze abuzive al First Bank ramane FARA DOBANDA, aplicandu-se practic dobanda zero % ca o sanctiune.

Solutia instantei de a lasa contractul bancar fara dobanda reprezinta o sanctiune pentru First Bank pentru clauzele abuzive inserate in contractele cu consumatorii.

Contractele incheiate cu consumatorii si mai ales care au fost gasite ca avand clauze abuzive, au ramas fara COST.

De asemenea, de precizat este si faptul ca de data recenta CJUE a stabilit ca daca banca la momentul la care a analizat dosarul de creditare al debitorului, nu i-a analizat in concrect si bonitatea acestuia, atunci contractul poate fi lasat FARA DOBANDA iar debitorul sa plateasca doar cat a achizitionat fara dobanda si pentru o perioada echivalenta cu posibilitatea acestuia de restituire.

Contract bancar cu dobanda zero – Povestea familiei care se judecata in instanta de 4 ani.

Asta arata de fapt masurile DRASTICE pe care instantele europene si catre catre au obligatia sa se uite si instantele nationale din U.E si ori de cate ori exista un cost ascuns intr-o clauza abuziva sau prin pozitia dominanta, banca a inserat clauze care l-ar duce in ruina pe debitor, au obligatia sa le elimine din contracte si chiar sa lase contractele bancare cu clauze abuzive, FARA DOBANDA, adica fara cost.

Ce prevede decizia din apel prin care imprumutatii la banca First Bank au resuit sa anuleze clauze abuzive si sa obtina dobanda zero?

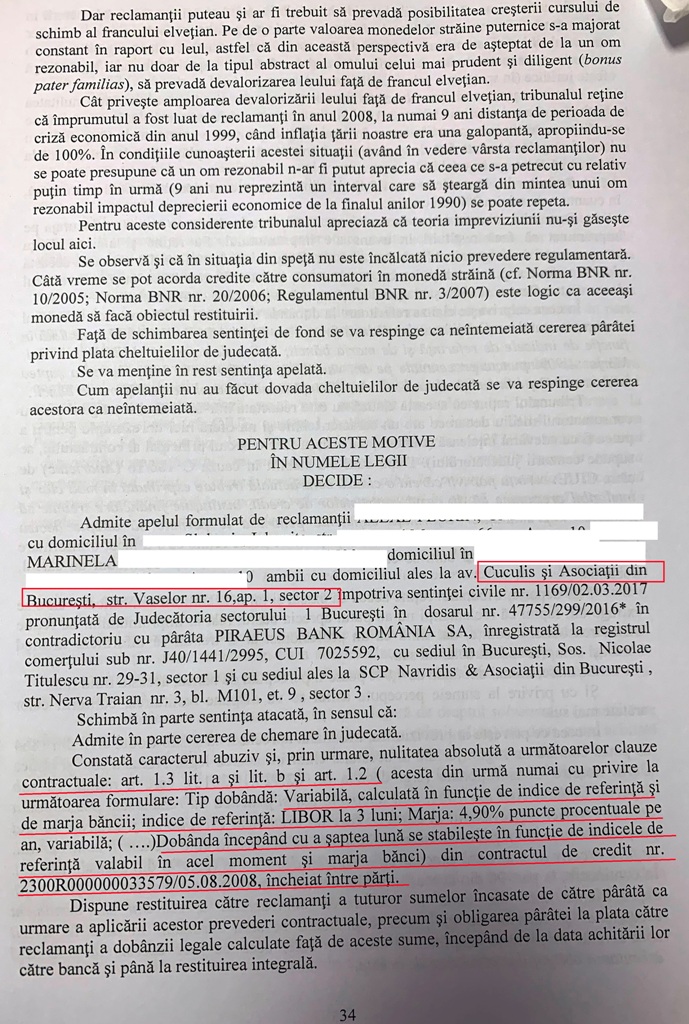

In apel a fost schimbata decizia instantei de pe fond, si s-a constatat ca TOATA clauza referitoare la dobanda cu privire la costul acesteia si cum banca poate modifica acel cost, este abuziva, considerata clauza abuziva in contarctul cu FIRST BANK si astfel a eliminat-o din contract.

| 13 Ora estimata: 09:00 Complet: C9-APEL Tip solutie: Schimbat în parte Solutia pe scurt: Admite apelul. Schimbă în parte sentinţa atacată, în sensul că: |

Admite în parte cererea de chemare în judecată. Constată caracterul abuziv şi, prin urmare, nulitatea absolută a următoarelor clauze contractuale: art. 1.3 lit. a şi lit. b şi art. 1.2 ( acesta din urmă numai cu privire la următoarea formulare: Tip dobândă: Variabilă, calculată în funcţie de indice de referinţă şi de marja băncii; indice de referinţă : LIBOR la 3 luni; Marja: 4,90% puncte procentuale pe an, variabilă; ( ….)Dobânda începând cu a şaptea lună se stabileşte în funcţie de indicele de referinţă valabil în acel moment şi marja bănci) din contractul de credit nr. 2300R000000033579/05.08.2008, încheiat între părţi.

Dispune restituirea către reclamanti a tuturor sumelor încasate de către pârâtă ca urmare a aplicării acestor prevederi contractuale, precum şi obligarea pârâtei la plata către reclamanţi a dobânzii legale calculate faţă de aceste sume, începând de la data achitării lor către bancă şi până la restituirea integrală

. Definitivă. Pronunţată în şedinţă publică azi, 13.11.2017.

Document: Hotarâre 4340/2017 13.11.2017

Clauze Abuzive First Bank, decizie din apel – Contract bancar cu dobanda zero

Imprumutatii la baca primesc toti banii platiti cu titlu de dobanda contractuala din 2008 si pana la zi si practic creditul luat pe 30 de ani se poate compensa chiar acum.

Nu doar ca instanta constata existenta clauzelor abuzive in cadrul contractului First Bank ba chiar mai mult dispune si restituirea catre imprumutati a tututor sumelor incasate de catre parata ca urmare a aplicarii prevederilor contratuale declarate ca avand valenta abuziva si specifica de la data achitarii acelor sume catre banca si pana la restituirea integrala.

TEHNIC – 2008 – 2020 – 12 ani de zile de dobanda restitutiti catre imprumutat in urma declararii clauzelor din contractul bancar cu privire la dobanda contractuala, ca abuzive.

Si nu se termina doar la acest beneficiu ceea ce are de recuperat imprumutatul ci Banca trebuie sa ii aloce si dobanda legala din 2008 si pana la zi.

Recursul banii pierdut pe exceptie – Banca a UITAT ca a formulat recurs si cererea a fost perimata.

Imprumutatul scapa de plata intregului credit prin declararea ca abuziva a clauzei de dobanda contractuala.

Clauze Abuzive First Bank – contract semnat initial cu Piraeus Bank – Calculand suma imprumutata initial in baza contractului cu Piraeus Bank, prin rapotare la clauzele abuzive gasite si constatate ca abuzive de catre instanta de judecata, tragem concluzia ca in urma restituirii pe care o are de facut ar trebui sa inchida creditul doar prin simpla compensare si daca adaugam si dobanda legala, este posibil sa fie necesara si plata suplimentara a unor sume de bani de catre First Bank catre imprumutat.

Av. Cuculis Adrian

Sunteti in situatia in care dobanda creditului a crescut exponential peste noapte sau aveti suspiciunea ca in contract ar putea exista clauze abuzive ce cresc artificial costul creditului? Puteti sa ne sunati la numarul de mai jos:

Buna ziua! Este suficient ca simpla constatare ca banca nu a verificat/calculat bonitatea clientului la acordarea creditului pt a aplica ce spus CJUE? Cum aflam daca banca a calculat bonitatea?

Buna ziua. Pentru verificarea bonitatii se va verifica dosarul de creditare. Cu stima, av. drd. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

buna ziua numele meu Moghis ovidiu iosif în anu 2018 am luat un credit cu nevasta si dup aia mi am pierdut locu de munca si nu am mai reusit sa plătesc rata nu am stiut la cine sa mai apelez sa imi faca o altă rată mai mica iar acum am ajuns pe mina executor silit Chizec maria victoria silvia si nu stiu ce sa fac cum sa procedez

BUNA ZIUA!CU TOATA STIMA,AS DORI SA STIU CIT COSTA UN CONSULT LA DUMNEAVOASTRA PENTRU UN CREDIT,LA PIRAEUS KANC,INCHEIAT,IN 2008.NE-A DISTRUS,PSIHIC,CIT SI FIZIC.AM SUFERIT SI UN INFARCT,DIN ACEASTA CAUZA.SOTIA SA OPERAT LA COLOANA,SI SINTEM,SUB ORI CE CRITICA.

Buna ziua, sunati-ma la 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis. si va ajut

BUNA ZIUA!AS DORI SA STIU CIT COSTA UN CONSULT DESPRE CREDIT DUMNEAVOASTA.CREDIT IPOTECAR,LA FRIST BANK,IN 2008,ERA PIRAEUS BANC.CEI MAI PERICULOSI CAMATARI.MA DISTRUS TOTAL,SI PSIHIC SI FIZIC.AM SUFERIT SI UN INFARCT,CERINDULE EXPLICATII,DAR AROGANTA LOR ESTE DE NECONCEPUT.DUPA CARE SOTIA A FACUT O PAREZA FIIND OBLIGATA SA SE OPEREZE.SI A INCEPUT CALVARUL,CARE NU ARE SFIRSIT,CU CAMATARII STRAINI.

Buna ziua, in principal va putem ajuta si fara cost la inceput. Vedem prima data despre ce este vorba. Cu bine, av. drd. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Bună ziua!am luat o suma mica de 1500 lei de la hora credit,le.am achitat pe parcurs 2800 lei..la un moment dat m.am trezit fa trebuie sa le mai dau aproape de 4000 lei..m au băgat în biroul de credit,nu mai pot lua bani de nicăieri sa le pot achita și m.au dat și la o firma de recuperi cică.. va rog din suflet ajutați ma cu un sfat măcar.. mulțumesc mult

Bună ziua eu am luat un card de la Axi și luna martie am depus o rată de 300 lei și în aprilie ma dat spre o firma de recuperatori Melrom parcă să zic și acum două zile mă sună o doamna de la această firmă și mă ia la întrebări că eu am doi copii în plasament și i-au o groza de bani și foarte multe eu am lăsat-o să spună multe și mărunte și iam răspuns și eu cu aceiași monedă ce se poate face in acest caz sunt multe de spus dar nu pot să le scriiu aici.

Buna ziua. Probabil exista o serie de clauze abuzive pe care le aveti in cadrul contractelor. Cu bine. Av. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Bună ziua!

Am semnat un contract de credit cu ipoteca in anul 2008,pe o perioada de 30 de ani. Creditul acordat in 2008 a fost de 48.705 EUR, pana in prezent din calculele mele, am dat la baca in jur de 60.000 EUR, si mai am de plată 31.485 EUR

Este normal?

Va mulțumesc anticipat!

Am pățit la fel cu Axicard,șanț niște cămătari dați naibii,m-au băgat în biroul de credit și nu pot refinanțare nici cum.Ma puteți ajuta cumva??????

Mdoresc sa de 1000de eoro