Bancile TREBUIE SA ACHITE TOATE DATORIILE CELOR EXECUTATI SILIT – Va Arat De Ce Si Cum!

ATENTIE – Toate Executarile Silite Ale Recuperatorilor De Creante Care Pornesc Pentru Credite Asigurate, Sunt ILEGALE!!

Esti Executat Silit De Un Recuperator De Creante Care Isi Cere Sa Platesti O Datorie Ce Deriva Dintr-un Credit Pe Care Nu L-Ai Mai Platit Insa Avea Asigurare? ESTE ILEGAL!!

Credit Cu Asigurare Pus In Executare Silita? Sau poate credit pur si simplu pus in executare fiindca banca de unde ai luat creditul a uitat ca trebuie sa verifice riscul de credit!!! Practic recuperatorul de creante il someaza pe debitor, desi creanta ATENTIE, era prescrisa oricum, sa isi plateasca datoriile pentru un credit pe care chiar ASIGURAREA pe care o platise debitorul cand si-a facut imprumutul la banca in speta la BCR, O PLATISE INTEGRAL!!!!!

Oricum ar fi, fie ca exista sau nu asigurare, debitorii NU TREBUIE SA MAI FIE OBLIGATI LA PLATA!! Fie banca a gresit si nu a asigurat riscul de credit fie exista asigurare!!

Oprim Abuzurile Aici – Niciun Debitor NU Mai Trebuie Sa Achite Datoriile!!!Riscul Trebuia Prealuat De Asigurare Sau In Lipsa Asigurarii Banca Este Vinovata Si Trebuie Sa Plateasca – Este Ilegal Ce Au Facut!

Ceea ce o sa cititi mai jos o sa va arate ca de fapt TOTI CEI CARE SUNT EXECUTATI SILIT, NU EI TREBUIE SA PLATEASCA ei ci fie asigurarile fie bancile. Chiar daca sunt executati silit de recuperatori, trebuie sa cheme in garantie BANCILE, fiindca acestea NU s-au asigurat ca riscul de credit sa fie acoperit fie prin asigurari sau alte asemenea instrumente!

Ilegalitatea este majora in contextul in care institutiile de drept si legile in principal, nu permit unui recuperator de creante sa recupereze sume de bani ce deriva din ASIGURARI!

Vreti sa stiti care este paradoxul? Este ca si cum PROPRIA asigurare RCA s-ar indrepta impotriva asiguratului auto dupa ce a comis un accident si sa ii ceara banii pe despagubire in contextul in care ratiunea pentru care iti faci o asigurare este sa te asigure si ca atare daca o folosesti corespunzator, sa iti plateasca daunele in locul tau.

Faptul ca recuperatorul de creante EOS trimite scrisori prin care “propune” dar de fapt someaza sa fie achitata o anumita suma de bani ce deriva ATENTIE!!! dintr-un contract cu BCR si care fusese achitat de catre asigurarea debitorului, are si o latura penala de inselaciune!

Toate aceste aspecte le vom deavoala mai jos si va aratam cum sa raspundeti unor asemenea abuzuri !!!!

Sa incepem!

Esti executat silit de un recuperator de creante? Completeaza urgent formularul de mai jos:

Schema Prin Care S-au Dat Credite ILEGAL – Bancile OBLIGATE De Norme Ale Bnr Sa Aiba Asigurari Dintre Cele Mai Solide Cu Privire La Riscul De Creditare – ASIGURAREA CREDITULUI ESTE OBLIGATORIE – TOATE EXECUTARILE SILITE SUNT ILEGALE BANCILE TREBUIE SA VA ACHITE DATORIILE!

Plecam de la un adevar general valabil !! Bancile au dat imprumuturi masive fara verificarea bonitatii, fara protejarea pentru riscul de credit si fara sa ii intereseze daca veti mai putea sau NU sa va restituiti acele imprumuturi.

Mai pe scurt pentru a va arata schema de fraudare:

- Mergeai la banca cu buletinul, cereai banii si ii primeai! Daca citim regulamentul BNR care functioneaza din 2006 inca, bancile aveau obligatia sa se asigure pentru riscul de credit!

- Riscul de credit este riscul pe care trebuie sa-l diminuezi cu privire la neplata creditului de catre debitor si atunci sa institui fie un gaj mobiliar, fie o asigurare de credit!

- Bancile pentru a da credite pe banda rulanta fara nicio acoperire, NU au facut asta!

- Daca nu au facut acest lucru si nu a fost acoperit riscul de credit, intrarea in executare silita li se datoreaza bancilor si devin practic responsabile pentru datoria pe care dvs. o aveti de platit.

- In atare situatie, in loc ca riscul de credit sa fie diminuat prin diverse metode, acesta nu a fost diminuat prin nerespectarea legii si s-a ajuns la o executare silita care ar fi putut sa fie preintampinata!!

- BANCA TREBUIE SA VA PLATEASCA DATORIILE!

Vedeti si:

FRAUDA LA STATUL ROMAN – De ce au dat bancile aceste credite? Raspunsul este simplu! STATUL ROMAN A PLATIT PRIN DEDUCEREA PROVIZIOANELOR!

Art. 26 din codul FISCAL Provizioane/ajustări pentru depreciere şi rezerve

(1)Contribuabilul are dreptul la deducerea rezervelor şi provizioanelor/ajustărilor pentru depreciere, numai în conformitate cu prezentul articol, astfel:

d)provizioanele specifice, constituite de instituţiile de plată persoane juridice române care acordă credite legate de serviciile de plată, de instituţiile emitente de monedă electronică, persoane juridice române care acordă credite legate de serviciile de plată, precum şi provizioanele specifice constituite de alte persoane juridice, potrivit legilor de organizare şi funcţionare;

d)provizioanele specifice, constituite de instituţiile de plată persoane juridice române care acordă credite legate de serviciile de plată, de instituţiile emitente de monedă electronică, persoane juridice române care acordă credite legate de serviciile de plată, precum şi provizioanele specifice constituite de alte persoane juridice, potrivit legilor de organizare şi funcţionare;

Atunci cand bancile nu isi asigurau creditele emise catre populatie si nu respectau REGULAMENTUL BNR nr. 19 din 14 decembrie 2006 privind tehnicile de diminuare a riscului de credit utilizate de instituţiile de credit şi firmele de investiţii*), de fapt ei erau doar interesati sa va vanda creditele fiindca ulterior puteau sa scada din impozite “neplata” de catre dvs. a acelor credite, prin privizoane, de fapt FRAUDAU STATUL ROMAN.

Si ne intrebam de ce Romania Nu mai are bani?

Nu obliga legea sa faci asigurare de credit in calitate de institutie financiara insa te obliga legea sa iei toate masurile de protejare a riscului de credit!

Atunci cand dai un credit ipotecar pui o ipoteca dar atunci cand dai un credit de nevoi personale si nu ii faci asigurare, cum diminuezi riscul de credit?

A interesat pe cineva de dimuniarea riscului de credit? In mod evident ca NU!

O sa va aratam mai jos 3 acte normative care reglementeaza inca din 2006 obligatiile pe care bancile le au pentru a diminua riscul de credit si la fel de bine o sa va arat ca daca acestea NU au diminuat riscul de credit, bancile sunt vinovate pentru intrarea dvs. in executare silita si tot bancile trebuie sa achite!!!

1. ORDONANŢĂ DE URGENŢĂ nr. 99 din 6 decembrie 2006 privind instituţiile de credit şi adecvarea capitalului

Art. 24 din ordonanta mai sus expusa , arata foarte clar ca:

(1) Fiecare instituţie de credit trebuie să dispună de un cadru formal de administrare a activităţii riguros conceput, care să includă o structură organizatorică clară cu linii de responsabilitate bine definite, transparente şi coerente, de procese eficiente de identificare, administrare, monitorizare şi raportare a riscurilor la care este sau ar putea fi expusă şi de mecanisme adecvate de control intern, care să includă proceduri administrative şi contabile riguroase.

In fine, cuvantul importat este ADMINISTRARE. Administrarea cea mai eficienta a riscului de credit o puteai face ATENTIE prin asigurari de credit sau in mod evident alte bunuri mobile sau imobile.

Acest lucru NU s-a intamplat!

2. REGULAMENT nr. 19 din 14 decembrie 2006 privind tehnicile de diminuare a riscului de credit utilizate de instituţiile de credit şi firmele de investiţii*) – IESIT DIN UZ IN 2015 insa aplicabil pentru toate creditele pana in 2015 cu incepere din 2006

Art. 26 – (I) Pot fi recunoscute ca instrumente eligibile pentru protecţia creditului numerarul sub formă de depozit la o instituţie terţă sau instrumentele asimilate numerarului deţinute de o instituţie terţă, gajate în favoarea instituţiei de credit împrumutătoare, dar care nu fac obiectul unui contract de păstrare în custodie.

- (2) Pot fi recunoscute ca instrumente eligibile pentru protecţia creditului poliţele de asigurare de viaţă gajate în favoarea instituţiei de credit împrumutătoare.

- (3) Pot fi recunoscute ca instrumente eligibile pentru protecţia creditului instrumentele emise de instituţii terţe care sunt răscumpărabile de către instituţia terţă, la cererea instituţiei ce le deţine în gaj.

Asta ne arata ca in raport de posibilitatile si obligatiile pe care bancile le-au avut, discutam astfel despre POLITE DE ASIGURARI PE CARE LE PUTEAU CESIONA DEBITORII PENTRU A PUTEA SA NU FIE OBLIGATI SA PLATEASCA!!

REGULAMENT nr. 5 din 8 martie 2015 privind clasificarea creditelor şi constituirea, regularizarea şi utilizarea provizioanelor specifice de risc de credit aplicabil entităţilor supravegheate de Banca Naţională a României, altele decât instituţiile de credit – Iesit din uz in 2023 deci aplicabil creditelor din 2015 si pana in 2023

Art. 10 din acest Regulament arata ca:

Poliţele de asigurare care au ca obiect garantarea/preluarea riscului de neplată se asimilează scrisorilor de garanţie emise de instituţiile de credit şi, în consecinţă, pot fi luate în considerare de împrumutători în calitate de diminuator de risc de credit, în situaţia în care sunt îndeplinite concomitent următoarele condiţii:

a) au caracteristici similare celor impuse scrisorilor de garanţie emise de instituţiile de credit (care trebuie să fie exprese, irevocabile şi necondiţionate);

b) riscul de credit a fost transferat în afara grupului împrumutătorului prin intermediul operaţiunilor de asigurare/reasigurare încheiate cu societăţi de asigurare/reasigurare, iar societăţile de asigurare/reasigurare din afara grupului care au preluat riscul respectă cerinţele prevăzute de standardele comunitare în materie (sau de standardele aplicabile societăţilor de asigurare/reasigurare, pe care, în urma analizei efectuate, împrumutătorul le consideră în mod justificat echivalente standardelor comunitare). În cazul în care riscul de credit a fost parţial transferat, calitatea de diminuator de risc de credit a poliţei de asigurare poate fi luată în considerare numai pentru partea transferată;

c) normele interne ale împrumutătorului prevăd un coeficient de maximum 0,8 pentru deducerea din expunerea acestuia faţă de debitor, precum şi modalitatea de determinare a calităţii societăţilor de asigurare/reasigurare emitente şi a nivelului coeficienţilor pentru fiecare astfel de emitent/categorie de emitenţi.

Astel, aceleasi obligatii derivau pe mai departe si din acest regulament care a dainuit pana in 2024 deci aplicabil sa spunem asa LA ZI!

Tragem concluzia de aici ca daca banca , inca din 2006 si pana in 2025, atunci cand v-a oferit creditul si aici ne referim atat la credite ipotecare cat si la credite de nevoi personale, nu a facilitat ca imprumutatul sa fie acoperit de riscul de a nu putea plati creditul si daca evaluarea bonitatii lui nu s-a facut corespunzator, atunci cand intra in executare silita sau este cesionat catre un recuperator de creante si incepe executarea silita impotriva lui, poate sa solicite in cadrul procesului constatarea abuzului savarsit de catre banca si sa solicite chemarea in garantie si obligarea la plata a debitului ce ii este cerut chiar de catre banca sau de catre alta enitate de recuperare a creantelor.

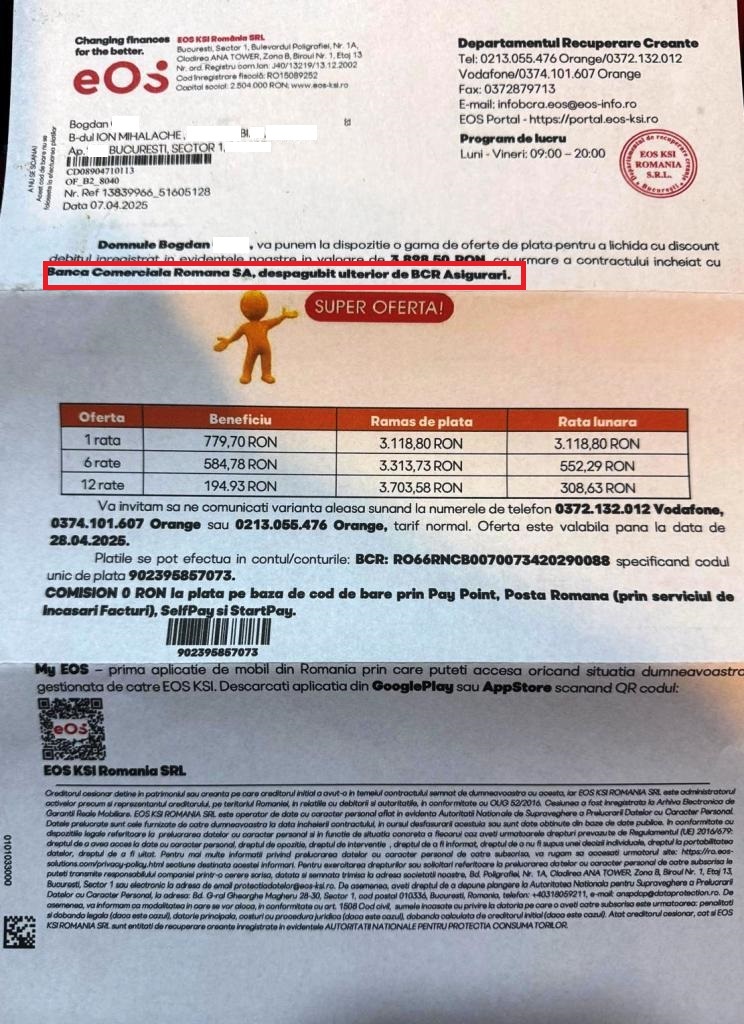

EOS Confirma Ca Datoria Debitorului A Fost Platita De Catre Asigurare Si EOS Solicita Debitorului Plata Din Nou A Aceleasi Datorii!!!

Cazul este halucinant si scoate la suprafata probabil un fenonem despre care aflam la 15 ani de zile distanta si anume ca cei care si-au facut credite la banci chiar si credite de nevoi personale, de fapt plateau asigurari catre diverse firme de asigurare, asigurari asa cum vom arata mai jos, AU PLATIT in numele debitorilor datoriile pe care acestia le aveau la banci.

Recuperatorul abuzi si tupeist EOS, vine si solicita din nou banii pe care asigurarea debitorului ii platise si incearca chiar printr-o metoda ILEGALA , sa obtina banii de doua ori de la debitor!!

Ati citit bine, conform documentului de mai jos, EOS, desi primise banii de la BCR ASIGURARI, EOS VINE SI SI solicita DIN NOU banii si de la debitor dupa ce probabil incasasera creanta inexistenta de la BCR!

Cum a fost posibila o asemenea chestiune? Noi spunem ca doar printr-un abuz. Mai jos o sa va aratam care sunt pasii clari pentru a identifica daca ati platit sau nu o asigurare la credit, desi toate creditele erau asigurate si cum puteti sa anulati orice executare silita intr-un asemenea caz.

Vezi si : Credit Cu Asigurare Pus In Executare Silita

Credit Cu Asigurare Pus In Executare Silita – Poate Sa-mi Ceara Banca, IFN-ul Ori Recuperatorul De De Creante Sa Platesc Creditul Neachitat Dupa Ce Au Fost Despagubiri De Catre Firma De Asigurari?

Dragii mei, executarile lor sunt ILEGALE si nu trebuie sa va sperie. Nu uitati ca in ultimii 16 ani de zile am anulat impreuna zeci de mii de executari silite.

Este clar ca ceea ce am tot discutat si anume ca aceste contracte erau asigurate si le plateati chiar voi din rata pe care ati achitat-o se adevereste acum.

Din moment ce o asigurare a platit pentru debitorul restant, in mod indiscutabil NU se mai poate discuta despre optiunea asigurarii sa isi recupereze banii de la cel pe care il garanta.

Acesta in fond este si scopul asigurarii, sa platesti o prima iar atunci cand ai o problema, sa fii despagubit!

Art. 1596: Subrogaţia legală din codul civil arata foarte clar ce inseamna sa de subrogi in drepturile celui care a platit.

În afară de alte cazuri prevăzute de lege, subrogaţia se produce de drept:

a)în folosul creditorului, chiar chirografar, care plăteşte unui creditor care are un drept de preferinţă, potrivit legii;

b)în folosul dobânditorului unui bun care îl plăteşte pe titularul creanţei însoţite de o garanţie asupra bunului respectiv;

c)în folosul celui care, fiind obligat împreună cu alţii sau pentru alţii, are interes să stingă datoria;

d)în folosul moştenitorului care plăteşte din bunurile sale datoriile succesiunii;

e)în alte cazuri stabilite de lege.

Dupa cum putem sa observam LESNE, trebuie sa fii DEBITOR in raport de ASIGURATOR pentru a putea ca cineva sa te traga ulterior la raspundere si sa-ti ceara sa platesti sumele pe care le-a platit pentru tine.

ORI! In raport de Art. 2199 vedem ce parti se afla in contractul de ASIGURARE!

(1)Prin contractul de asigurare, contractantul asigurării sau asiguratul se obligă să plătească o primă asigurătorului, iar acesta din urmă se obligă ca, în cazul producerii riscului asigurat, să plătească o indemnizaţie, după caz, asiguratului, beneficiarului asigurării sau terţului păgubit.

(2)Contractantul asigurării este persoana care încheie contractul pentru asigurarea unui risc privind o altă persoană ori pentru bunuri sau activităţi ale acesteia şi se obligă faţă de asigurător să plătească prima de asigurare.

Astfel, raporatat la partile contractului de asigurare si la notiunea de subrogatie, in mod EVIDENT nu putem discuta despre nicio posibilitate a firmei de recuperare a creantelor de a solicita banii platiti de catre firma de asigurare catre banca sau ifn sau recuperator in numele debitorului care nu-si mai platise datoriile!

Vedeti si : Credit Cu Asigurare Pus In Executare Silita

Ce Trebuie Sa Fac Pentru A-mi Da Seama Daca Sunt Executat Silit Ilegal Si De Fapt Creditul Meu Era Asigurat Si A Fost Platit De Catre Asigurare?

Daca si TU esti executat silit, prima problema pe care trebuie sa ti-o adresezi este daca nu cumva ai avut un contract de asigurare ATASAT creditului tau iar dupa ce nu au mai putut plati rata, asigurarea a platit creditul pentru tine iar apoi banca sau ifn-ul a vandut creantea INTEXISTENTA catre un recuperator de creante care acum iti cere banii DIN NOU.

Pentru a afla acest lucru si aici am refer chiar si celor ce se afla in executare silita in momentul de fata nu doar cei care sunt somati sa plateasca sume nedatorate, primul lucru pe care trebuie sa-l faceti este sa NOTIFICATI pretinsul debitor sa va comunice daca a existat sau nu un contract de asigurare pentru contractul de credit si sa va dea in scris, negru pe alb daca au incasat sau nu banii de la o asigurare.

Ce Inseamna Daca Asigurarea De Credit A Platit Creditul Pentru Mine?

Prin faptul ca asigurarea a platit creditul pentru dvs. NU, firmele de recuperari creante NU VA MAI POT CERE SA PLATITI ACELE SUME DE BANI.

Practic, creanta pe care o solicita de la dvs. este inexistenta, este ilegal solicitata.

RECUPERATORII DE CREANTE PENALI – EOS Si Recuperatorii De Creante Care Incearca Recuperarea Unor Creante Ce Au Fost Deja Despagubite, Sunt PENALI!! Savaresc Infractiunea De Inselaciune!

Cum se numeste atunci cand prezinti de fapt debitorului o alta varianta decat aceea reala in scopul unui folos patrimonial? Ei bine, INSELACIUNE!

Art. 244: Înşelăciunea – COD PENAL

(1)Inducerea în eroare a unei persoane prin prezentarea ca adevărată a unei fapte mincinoase sau ca mincinoasă a unei fapte adevărate, în scopul de a obţine pentru sine sau pentru altul un folos patrimonial injust şi dacă s-a pricinuit o pagubă, se pedepseşte cu închisoarea de la 6 luni la 3 ani.

(2)Înşelăciunea săvârşită prin folosirea de nume sau calităţi mincinoase ori de alte mijloace frauduloase se pedepseşte cu închisoarea de la unu la 5 ani. Dacă mijlocul fraudulos constituie prin el însuşi o infracţiune, se aplică regulile privind concursul de infracţiuni.

Nu uitati, recuperatorii vor sa va abuzeze si profita de lipsa de cunostinte in materie de drept si in materie bancara.

Ce Trebuie Sa Fac Daca Totusi Sunt Executat Silit Sau Primesc Notificari De La Recuperatori Si Nu Stiu Daca Am Avut ASIGURARE Pentru Creditul Luat De La Banca?

Primul pas atunci cand primit acte de executare silita este sa contactati DOAR un avocat specializat in litigii bancare.

Contestatia la executare trebuie depusa URGENT la judecatorie si acolo invocata inclusiv existenta unei polite care v-a platit deja datoria pe care pretinde recuperatorul de creante ca ar avea-o impotriva dvs.

In esenta, nicio datorie fiindca ea era stinsa prin interventia asiguratorului.

La depunerea contestatiei la executare sigur ca vor fi invocate toate elementele ce pot duce la anularea executarii silite sau la constatarea inexistentei debitului.

Daca primiti doar notificari de la recuperatori prin care va solicita sa platiti anumite debite, NU achitati pana cand un avocat specializat nu vede ce priveste notificarea respectiva si nu emite adrese pentru a identifica DACA exista sau nu o asigurare ca deja a platit pentru dvs.

Asa cum am indicat si mai sus, bancile sunt cele care trebuie sa va plateasca datoriile si nu dvs.

Am explicat in mod clar cum daca bancile si-au incalcat obligatiile de evaluare a riscului de credit dar si de combatere eficienta a unui asemenea risc,acestea trebuie sa suporte consecintele legale.

Este destul de simplu si clar, NU ai respectat legea si l-ai adus pe debitor intr-o situatie in care nu poate sa combata riscul de neplata a creditului prin metode eficiente cum ar fi asigurari structurale, atunci ca banca esti vinovata si trebuie sa ii achiti creditul.

In cadrul oricaror actiuni trebuie sa fie cerut tot dosarul de creditare!!

NU VA LASATI ABUZATI!

Av. Cuculis Adrian

Referitor la acest articol , de ce judecătorii aprobă executare silită ? Executorii judecătorești de ce pun poprire pe salariu ? Înseamnă că ceva este putred undeva.

Asta puteti afla dvs. facand contestatia la executare.

Cum pot ala dacă am avut asigurarea avut oprii pe sala dar am achitat

Buna ziua. In mod normal asigurarea ar fi trebuit sa preaia. Va sunam la numarul lasat. Cu bine. Av. Dr. Cuculis Adrian 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Bună seara,am o întrebare.In 2018 am luat un apartament în rate de la un dezvoltător,am făcut un antecontract și o convenție la natar,in care noi avem datoria să achitam 70% din el Oana în 2028 pt a ne face contract vânzare-cumpărare.Acum insista sa facem contractul mai devreme,pe motiv că este presat de lege sa facă contractele mai devreme și să plătim TVA și impozitul pe profit ,care să le bage în ratele rămase până la achitarea apartamentului.Intrebarea mea-Este legal să plătesc acest TVA și impozitat daca în convenție nu este specificat ?

Nu este moral in primul rand

Am preopriri pe conturi și la servici și mai mag în cont la moldoveni Adrian o suma da 2000 de leipentru ca îmi scosese casa la licitație cum a-și putea face sa pot sa plătesc un singur greșit deși este la același IMF la TBI pentru ca nu mai pot plăti și dacă nu mai dag cei 2000 de lei iar îmi scote casa la licitație dar nu mai pot plăti pentru ca nu mai îmi ramin ban dintr-un salariu de 3000 de lei ce pot face va rog din suflet sa ma ajutați sau sa îmi spuneți ce sa fac va mulțumesc

Cu bine. Av. Dr. Cuculis Adrian 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Pentru un credit de nevoi personale la UniCredit Asigurările Generali spun că acoperă doar 6 luni rata.Ce pot sa fac daca sunt in șomaj?

Eu am mai multe proprii pe conturi dar nu știu cum pot afla dacă au fost cu asigurare sau nu. Cum pot afla asta. Vă mulțumesc

Dacă citeai articolul de mai sus, vedeai ca trebuie sa faci cerere catre creditor să-ți dea in scris dacă creditul este asigurat și dacă a fost încasată prima de asigurare, adică asiguratorul a plătit creditul în locul tău băncii…

Corect!

Bună ziua. Sint executat silit de un executor judecătoresc pe nume Grimacowski Iustin din Reșița Caraș-Severin având un credit de nevoi personale din 2006 la BCR și Banca Transilvania. Din 2012 îmi tot trimite că ma dat în judecată și trebuie să plătesc și pe mine nici măcar nu ma chemat în instanță. Ce aș putea face în acest caz. Vă mulțumesc Și cum se procedează pentru a putea să vă plătesc pentru răspuns. Mulțumesc

Aici trebuie de asemenea sa vedem actele de executare. Cu bine. av. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Am propriri eu cred foarte multe pe salar și as dori sa știu ce pot face am un salar brut 3400 din care bre 2000 din ăștia jumate merg la recuperatori va mulțumesc și as vrea sa ma ajutați și pe mine .o zi buna va doresc.

Bună ziua,

Doresc o programare la cabinetul dvs.

Mulțumesc.

Revenim la dvs. cu telefon pentru programare. Cu bine. av. CUCULIS 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Ce pot face dacă am o executare silita imobiliara ,

atunci când sunteți executat silit imobiliar este extrem de important să formulați de Urgență o contestație la executare și să cereți inclusiv suspendarea executării. Cu bine. av. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Executata silit pentru contracte de credit pt care am platit asigurare.

Exact despre acest lucru este vorba, este ILEGAL! Cu bine. av. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Am fost executat silit de Cetelem.am un card de la ei eu nu mam folosit de toți bani după card dar am avut proprie pe salar și am plătit 10.000 și pe card am 7200

Va rog sa ne sunati sa putem inspecta si actele. Cu bine. Avocat Dr. Cuculis

Buna ziua,urmeaza sa diu executat de banca ing si mai multe ifn uri,cred ca la creditul de la banca am si asigurare,cum putem proceda pentru verificare,pentru a vedea daca executarea este legala.

Multumesc

Singurul mijloc prin care se poate verifica legalitatea executarii silite este contestatia la executare silita. Cu bine. av. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua sunt angajata că asistent personal la fetița mea cu grad grav de handicap am doua propiri pe salariu una de la BEJ și una de la THEMIS asta este singura sursa de venit acest salariu având în creștere doi copii minori va rog frumos cum mă puteți ajuta !

Buna ziua. Va rog sa ne trimiteti actele de executare silita pe whatzapp! pe 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Soțul este ca girant din 2007 și îi vine cu executare de la kruc

Bună ziua.Sora mea în vârstă de 64 de ani a decedat în urmă cu 6 zile.Avea un credit de nevoi personale la raiffeisen bank.Am fost la bancă să anunțăm decesul și ne a fost comunicat faptul că nu avea asigurare de viață la credit.Ne puteți ajuta să scăpăm de acest credit? Am înțeles de la dumneavoastră că banca era obligată să facă această asigurare. Mulțumesc

Banca era obligata sa aiba la creditele ipotecare mai ales asigurare de viata!! Cu bine.a v. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Sunt in insolventa personala pe baza de lichidare active, n am nimic(din ian 2025). Am avut un credit ipotecar din 2008. Din 2010 nu l- am mai putut plati. S- a vandut pe un pret mic, si sunt executata silit de atunci pe aproape același pret de achizitionare. In cadrul procedurii de insolv personala lichidatorului i s- a spus ca nu a avut asigurare acest credit. Este posibil? Ce as putea face, ca Mulțumesc

Sunt in insolventa personala pe baza de lichidare active, n am nimic(din ian 2025). Am avut un credit ipotecar din 2008. Din 2010 nu l- am mai putut plati. S- a vandut pe un pret mic, si sunt executata silit de atunci pe aproape același pret de achizitionare. In cadrul procedurii de insolv personala lichidatorului i s- a spus ca nu a avut asigurare acest credit. Este posibil? Ce as putea face,?Mulțumesc

Va mulțumesc de articol, există lege actualizată în vigoare anului 2026?, am observat regulamentele BNR cum se actualizează in 2026 ccrIII, eu am depus o contestație, deoarece am întâmpinat probleme cu ratele, am intrat în ccc am fost supraindatorat din scadențar de rambursare apar 6 rate plătite cred că de asigurator din ianuarie 2025 respectiv iunie 2025 urmând pe 4 iulie un vărsământ sau o achitare integrală de 38000 deși restanța in ianuarie 2025 arată de 42000 și puțin peste, posibil asiguratorul a platit ratele fără dobândă, după data de 4 iulie 2025 apare zero rate de plată, am primit pe 10 iulie 2025 o înștiințare oficială de executare, un apel in iunie -iulie 2025 in care am precizat că sunt supraindatorat și în ccc cu venituri mai mici nu mai știu dacă am zis și de forță majoră medicala in familie cu costuri peste 93000 lei, iar ei au răspuns că dacă vreau creditul înapoi pe rate sa plătesc o sumă de 14000 grămadă,in caz contrar mă execută silit, apoi în ianuarie 2026 am fost la bancă sa îmi actualizez datele și ma întrebat de ce nu am platit,am răspuns că a intervenit forță majoră medicala cu costuri enorme in familie și sunt în ccc cu venituri mai mici, apoi am solicitat informații despre credit și am rugat să-mi de-a detalii de executor judecătoresc sau firma de recuperare da negociez pentru plată, mă sunat a doua zi mi-a dat Nr la un nou executor judecătoresc mi-a comunicat date despre credit am solicitat reducere onorariului și înghețarea dobânzilor și penalităților cu precizarea că achit rata lunară de 1500 lei , răspunsul lor a fost că acceptă plățile dar nu ridică executarea silita, și imediat am primit actele de executare și mesaj de la BRD că s-a instituit poprire. Ulterior am depus contestație la executare singur deoarece nu am bani de avocat, am solicitat și ajutor public judiciar să mă scuteasca de cheltuieli și taxă judiciară de timbru judiciar precum și expertiza contabila și să îmi dea avocat din oficiu, am solicitat anularea executării deoarece am crezut că asiguratorul a achitat integral suma și am făcut și plângere penală pentru înșelăciune și inducerea in eroare care imediat am retras o că nu eram sigur daca a achitat integral suma ci posibil vărsământ inten a băncii din cont curent în creanță litigioasă și scadență anticipată in contextul de 4 iulie 2025 care apare suma de 38000 achitată apoi zero de plată, executorul judecătoresc cere sumă de 46000 și ceva care acumulează 2 mii lei dobândă și 2 mii lei penalități plus 6250 cheltuielile de executare.. pe 27 februarie aflu daca îmi acordă ajutor public judiciar.

As dori îndrumare, deși sunt conștient că asiguratorul a plătit 6 rate și imediat pe 4 iulie 2025 la declarat scadent anticipat, a anulat prima executare silita din 10 iulie 2025 și a pornit în ianuarie -februarie alta executare silita cu alt executor judecătoresc și alte sume mult mai mari, plus că în loc să mă ajute când am raportat în iunie 2025 că sunt în probleme și ei mă șantaja că dacă nu plătesc 14000 lei pentru reeșalonare pe rate mă execută silit..

Cu stimă Goea Ionel

Am luat apartament cu ipoteca in 2008 cu 50040 euro. In 2009 nu am mai putut plati( rămas fara serviciu, mama s- sinucis- un venit il aveam de la firma mamei). Am închiriat apartamentul pt a putea plati rata pana in 2010 cand au fugit chiriasii si au lasat multe datorii. In 2013 au vandut apartamentul cu 18500 euro. Acum sunt in insolventa personala, cei de la banca spun ca nu avea asigurare pt risc de neplata. Ce as putea face oare ca sa aflu, oare? Vor sa recupereze 43500 euro de la mine.Multumesc!

Este legal sa se încheie ctr de credit ipotecar fără asigurare? Mi-a decedat și sotia și sora și nici una nu avea asigurare, am preluat o executare și un credit după ele ..

In urma contestației la executare mi-a lăsat poprirea pe salariu și a suspendat doar executarea pe ipoteca.In ce baza legala s-a păstrat poprirea pe salariu daca eu am un proces pe rol cu banca?

Și da, creditul are asigurare!

Mulțumesc pentru tot ce realizati pentru contribuabilii acestei țări!

Buna ziua. Se mai practica cateodata sa suspende ceea ce este URGENT si anume executarea imobiliara. Oricum, dupa ce reusiti sa anulati executarea silita puteti fara griji sa solicitati intoarcerea executarii silite. Avocat Dr. Cuculis Adrian – 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua.Este normal sa ai sechestru pe mașină dar ai și poprire pe salariu??

Buna ziua. Din pacate, executarea silita porneste concomitent. Puteti contesta procedura in sine si faptul ca ati dori si o restrangere a executarii se poate cere instantei de judecata. Av.Dr. Magna Cum Laude Coord. SCA Cuculis&Asociatii Cuculis Adrian 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Am o intrebare daca am un credit la TBI bank pt o masina am platit aproape 2 ani din 5 acum nu am serviciu si nu pot plati si mau executat prin executor judecatoresc din mures cum pot afla daca imi iau masia sau bunurile din casa ? Am facu o intelegere cu banca si platesc 200 lei pe luna rata era de 704 lei dar executorul judecatoresc ma preseaza sa platesc mai mult miau pus sechestru pe card si masina momentan ce ma sfatuiti sa fac va multumesc

Bună ziua, mă numesc Andreica și aș dori să mă ajutați în privința unui titlu executoriu emis de către primăria orașului Vișeu de sus pe motiv de neplata impozitelor, motivul fiind mașinile pe care eu nu le pot radia deoarece locuiesc pe deal, primăria nu vrea să ne facă drumul pentru că nu l-am votat pe actualul primar și noi nu reușim să întreținem din veniturile noastre atât drumul de acces cât și mașinile. Pe acest drum de acces a mai multor familii învestim din fonduri proprii anual în jur de trei patru mii de lei de familie pentru că nu contribuie toți iar reparațiile aferente a mașinilor costă aproximativ la fel. Nu mai avem de unde plăti și impozite ținând cont că mai avem și copii în școli. Nu am reușit să radiez sau după caz să eliberez fiscal pe mașinile vindute pentru piese așa că s-au adunat peste 20000 mii lei, astfel că am primit somație cu titlu executoriu. Menționez că atunci când am cerut domnului primar să ne repare drumul nu sa răspuns sec că suntem șterși de pe harta dumnealui. Vă mulțumesc și sper să îmi dați măcar un sfat .

Buna ziua. Cu bine. Av. Dr. Cuculis Adrian 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Am pe cap 4 recuperatori mulțumesc

In legatura cu toti sunteti in executare silita? Cu bine. Av. Dr. Cuculis Adrian 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Bună ziua!Eu am o poprire pe salariu de la Credius!Am luat 4000 de lei în 2018 și mi-a pus poprire pe salariu de 31000!Ce pot face? Vă mulțumesc!

Sant ln aceasta situatie

Sant executat si am sechestru pe automobil de mai bine de 3 ani , ca urmare a unui credit împrumutat de la BCR. Am cerut sa-mi suspende plata pe motiv ca nu mai pot platii din cauza ca am fost arestat in Germania si nu am acces la corespondenta si nu pot lua legătura cu familia

Se poate recupers

Am un credit la raiff cu asigurare si nu il mai pot achita. Dosarul a fost deja trimis la kruk.

Trebuie analizata asigurarea. Cu bine. Av. Dr. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Am fost executată silit de de avocat Moza Gheorghe Sorin și am avut asigurare la credit de la bancă UniCredit in Oradea din 31 01 2017 administrat de recuperatorul de creanțe EOS KSIRomania SRL se poate să mi să închidă dosarul?

Am fost executata silit .Procedul fiind terminat in 2015 .

Si acum nu pot accesa ptr un card bancar deoarece imi opresc imediat recuperatorii salariul .

Eoks

Credit facut in 2006 si 2007

Am platit asigurarea am fost bolnav si a facut pre oprire pe salar

Am fost executat silit si am avut asigurare pot sa mai recuperez bani?

Si eu sint poprit de catre hora si voi mai fi poprit inca citeva banci ifn -uri si stiu ce sa fac

Am fost executată silit de de avocat Moza Gheorghe Sorin și am avut asigurare la credit de la bancă UniCredit in Oradea din 31 01 2017 administrat de recuperatorul de creanțe EOS KSIRomania SRL

Sa vedem actele. Cu bine. Av. Dr. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Sint executat în continuare! Dmna executor draghia din craiova îmi face în fiecare luna extrageri după cardul de salariu! Sint exasperați nustiu cum sa opresc aceasta excroaca

Sant executat silit de catre o firma de recuperare EOS-KSI UN CREDIT DE NEVOII PERSONALE FACUT CU ASIGURARE LA UNICREDIT BANK

L

Bună ziua de ce sânt execută silita daca am asigurare pe credit așa am citit aici pe saitul dv că este ilegal !!

Ce trebuie făcut ?

Este valabil si pt banca BRD?

Buna ziua ma numesc Proca Petronela aș dori să mă ajutați sau să îmi dați un sfat ca am IFN la Avito Hora si încă câteva si am întârziat două luni si jumate și mă dau în birou de credite ca miau spus să plătesc integral va rog datimi un sfat

Sunt ecsecutat silit și vreau sa aflu dacă e corect îmi oprește de pe cont jumătate din salariu e corect asa mulțumesc

Buna ziua. Aveti doar o singura executare silita? Cu bine si va multumesc pentru mesaj. Puteti sa ne sunati la 0722298011 sau sa-mi trimiteti acte pe Whatsapp la 0733.333.203 Av. Dr. Cuculis Adrian.

Sunt executat silit abuziv

Am fost executat prin din salariu cind am lucrat și oprii din carduri va multumesc

Am facut un credit de la cei Viva credit am platit dobanda peste suma obținută si inca vor sa platesc prin executare silita.va tog sa ma sfatuiti ce si cum sa fac..Va multumesc!

Cum pot scăpa de executare silita și înlăturarea popririi pe salariu?

Am luat un credit luat la BCR 2009 și firma de recuperare oprește bani din pensie în instanță am făcut contestație dar am pierdut. Mai am șanse. Multumesc

Hora Credit

INTREB ESTE ADEVARAT CA SI TITLU CE SCRIE

Sunt exetat sili de 3exexecutanti silimon Valentin Bej . Bej Iov dragoș.bej Moraru

Sunt exetat silit

Sunt exetat silit de 3 execuri mau executat

Am fost mințit de un domn Frâncu Vasile cu o societate pe care o deținea că sa certat cu fiul său și vrea să-și continue afacerea dar nu avea un loc anume!

După semnarea actelor la circa 2 săptămâni să dovedit că sunt înșelat și-a trebuit să plătesc 26000€

Executor Copaci Vasile Dorel banca bt

Sunt executat silit de către ifn miau dat câte 1000 de lei și trebuie sa dau 8000 la 4 ifenuri am propire aproape 30000 de lei am de dat

Contestatia la executare silit va ajuta sa scapati de o executare ilegala – Cu bine. Av. Dr. Cuculis 0722298011

O doamnā recuperatoare cu numele BEJ VLAS MARIA CRISTINA cu sedu în Reghin Jud.Mures a fācut prorire sí aproape dublu a tras banii de recuperabil..,. Mai de parte FLEXI CREDIT iar a dat la un recuperatorrecu Carey aproape Pesten O jumātate mai mult sí ei au fācut prorire..

Mă puteți ajuta.