Poprirea conturilor persoanei fizice de catre Investcapital LTD s-a facut in mod ilegala.

Desi in actul de executare silita, recuperatorul incearca sa arate ca nu ii va indexa dobanda contractuala in cadrul executarii silite, actele emise de catre executorul judecatoresc, tot ilegale au fost.

Asta pentru ca Investcapital Ltd incerca sa il execute pe debitor pentru o suma ce deja intrase in sfera prescriptiei dreptului de a cere executarea silita.

#DosarelePrindViata – Povestea debitorului Andonie Sandu care i-a infrant pe recuperatorii de creante atunci cand statul a esuat sa-l protejeze prin niste norme de protectie a consumatorului ce sa ii permita acestuia sa le opuna recuperatorilor puterea statului.

Practic, in fata abuzurilor recuperatorului Kruk Romania si Investcapital LTD, debitorul s-a indreptat catre instanta de judecata pentru a-si putea rezolva situatia prin care trecea.

Creditul a fost achizitionat la CEC Bank in anul 2011 si a fost cestionat catre recuperatorii de creante ulterior, asta dupa ce debitorul a suferit un accident vascular si nu a mai putut sa-si achite obligatiile.

In loc ca recuperatorii sa fi respectat obligatiile ce le reveneau din OUG 52/2016 au preferat sa dispuna inceperea executarii silite si au pierdut procesul de contestatie la executarea silita pornita.

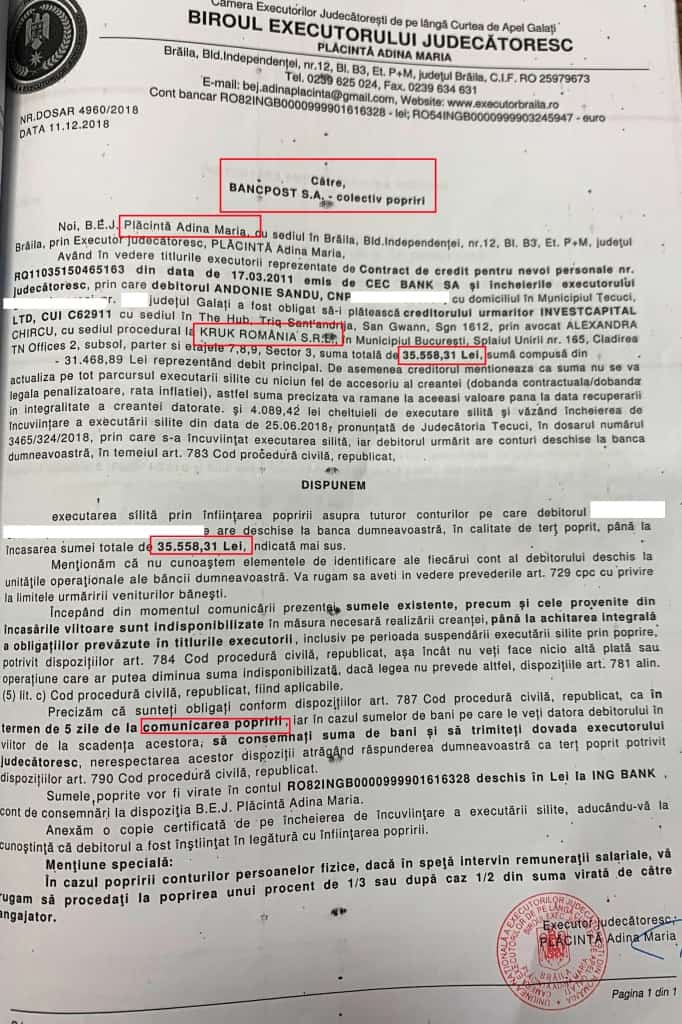

Poprirea primita de catre debitor:

Debitorul a trecut prin mai multe incercari, prima data instanta de judecata a respins cererea lui si a stabilit ca de fapt recuperatorul de creante are dreptate si-l executa legal.

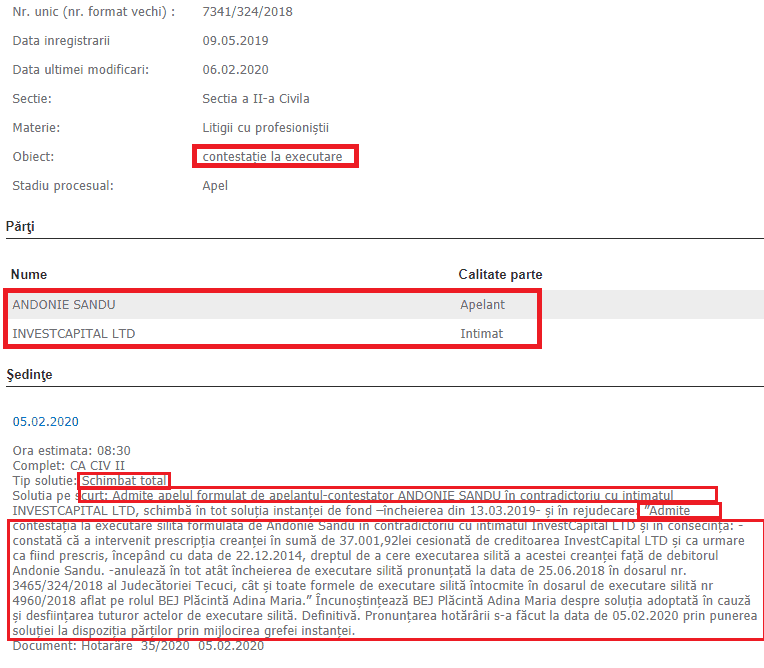

Dupa ce am pierdut pe fond contestatia la executare, am formulat apel si in pronuntarea instantei de judecata, solutia definitiva a fost urmatoarea:

| 05.02.2020Ora estimata: 08:30 Complet: CA CIV II Tip solutie: Schimbat total Solutia pe scurt: Admite apelul formulat de apelantul-contestator ANDONIE SANDU în contradictoriu cu intimatul INVESTCAPITAL LTD, schimbă în tot soluţia instanţei de fond –încheierea din 13.03.2019- şi în rejudecare: |

”Admite contestaţia la executare silită formulată de Andonie Sandu în contradictoriu cu intimatul InvestCapital LTD şi în consecinţă: -constată că a intervenit prescripţia creanţei în sumă de 37.001,92lei cesionată de creditoarea InvestCapital LTD şi ca urmare ca fiind prescris, începând cu data de 22.12.2014, dreptul de a cere executarea silită a acestei creanţei faţă de debitorul Andonie Sandu. -anulează în tot atât încheierea de executare silită pronunţată la data de 25.06.2018 în dosarul nr. 3465/324/2018 al Judecătoriei Tecuci, cât şi toate formele de executare silită întocmite în dosarul de executare silită nr 4960/2018 aflat pe rolul BEJ Plăcintă Adina Maria.” Încunoştinţează BEJ Plăcintă Adina Maria despre soluţia adoptată în cauză şi desfiinţarea tuturor actelor de executare silită. Definitivă. Pronunţarea hotărârii s-a făcut la data de 05.02.2020 prin punerea soluţiei la dispoziţia părţilor prin mijlocirea grefei instanţei.

Document: Hotarâre 35/2020 05.02.2020

Poprirea Conturilor Persoanei Fizice – Cum am motivat apelul pentru a castiga contestatia la executare in mod definitiv?

- Potrivit Art. 2526 – Dreptul la acţiunea în executarea prestaţiilor succesive

Când este vorba de prestaţii succesive, prescripţia dreptului la acţiune începe să curgă de la data la care fiecare prestaţie devine exigibilă, iar dacă prestaţiile alcătuiesc un tot unitar, de la data la care ultima prestaţie devine exigibilă.

Poprirea conturilor persoanei fizice :

- Conform art. 8.2 coroborat cu art. 8.1 lit. a) din contractul de credit, banca poate trece la recuperarea datoriilor in cazul in care nu se achita rata la termenul prevazut in contract.

- Acest articol prevede faptul că Banca este în drept să solicite executarea silita a Creditului în cazul in care nu se azhita rata la scadență prevazuta in contract. Acest articol trebuie interpretat în sensul în care oferă posibilitatea băncii de a solicita rambursarea anticipată din momentul la care au loc întârzierile respective, nefiind echitabilă interpretarea conform căreia banca poate declara scadent anticipat creditul la o data oarecare, aleasă în mod unilateral de către aceasta. Considerăm că acest argument este întărit și de art. 1269 alin. (2) din Codul Civil, conform căruia ,,stipulațiile înscrise în contractele de adeziune se interpretează împotriva celui care le-a propus.

- Așadar, în speță, prescripția începe să curgă de la momentul la care s-a născut dreptul la acțiune, și anume de cand clientul debitor a început să înregistreze întârzieri la bancă, fără ca acestea să fie întrerupte de alte plăți sau de recunoașterea creanței.

- Daca s-ar admite ca prescriptia curge de la data declararii scadenteia anticipate, s-ar oferi băncii posibilitatea de a modifica în mod unilateral momentul de la care începe aceasta să curgă, ceea ce este interzis expres conform prevederilor art. 2515 alin. (3). Potrivit acestui alineat, ,,în limitele și condițiile prevăzute de lege, părțile care au capacitatea deplină de exercițiu pot, prin acord expres, să modifice durata termenelor de prescripție sau să modifice cursul prescripției prin fixarea începutului acesteia ori prin modificarea cauzelor legale de suspendare ori de întrerupere a acesteia, după caz.”

- Această situație ar deschide calea arbitrariului, creditorul având posibilitatea de a declara oricând exigibil anticipat creditul, tocmai pentru a stabili după bunul plac momentul de la care începe să curgă termenul de prescripție.

Vizualizati si :

- De asemenea, Decretul nr. 167/1958 prevede la art. 1 ca orice clauză care se abate de la reglementarea legală a prescripției este nulă, iar art. 7 prevede ca prescripția începe să curgă de la data cînd se naște dreptul la acțiune sau dreptul de a cere executarea silită.

- În speță nu există acordul expres al părților cu privire la data la care începe să curgă termenul de prescripție, fiind astfel aplicabil art. 2523 din Codul Civil, care prevede regula generală: ,,Prescripția începe să curgă de la data când titularul dreptului la acțiune a cunoscut sau, după împrejurări, trebuia să cunoască nașterea lui.”

- Asadar, prescriptia incepe să curgă de la data la care neexecutarea a devenit cunoscuta creditorului, adică de la data ultimei plati efectuate (decembrie 2014).

- Pe cale de consecință, apreciem că termenul de prescripție a executării silite fusese consumat la momentul depunerii cererii de executare silită la executorul judecătoresc și prin urmare întreaga executare silită este nelegală.

- Asadar, se impune anularea actelor de executare efectuate în dosarul de executare în cauză ca urmare a intervenirii prescripției dreptului de a cere executarea silită, prescripție care are drept consecință pierderea puterii executorii de către titlul executoriu.

Cititi si :

- Contestatia La Executare Silita Dupa Termenul De 15 Zile

- Termenul De 15 Zile Pentru Contestatia La Executare Trimis La Curtea Consitutionala

- Executat Silit De Credit Europe Bank – Contestatie La Executare 2020

,,Art. 706 – Poprirea Conturilor Persoanei Fizice

Efectele împlinirii termenului de prescripţie

(1) Prescripţia nu operează de plin drept, ci numai la cererea persoanei interesate.

(2) Prescripţia stinge dreptul de a obţine executarea silită şi orice titlu executoriu îşi pierde puterea executorie.”

Avand in vedere ca dreptul de a obtine executarea silita s-a prescris, iar prin contestatia la executare s-a solicitat anularea executarii – propriu zise pentru acest motiv, se impune admiterea contestatiei la executare intrucat prescriptia are drept consecinta pierderea puterii executorii de catre titlul executoriu.

Ca urmare a pierderii puterii executorii de catre titlul executoriu, nu se poate mentine o executare silita inceputa in baza unui titlu ineficace.

Cu privire la capatul de cerere privind constatarea caracterului abuziv al clauzelor contractual, rugam instanta de control sa observe ca motivarea hotararii este insuficienta. Conform art. 425 alin. (1) lit. b din Codul de procedură Civilă, hotărârea va cuprinde considerentele, în care se vor arăta obiectul cererii și susținerile pe scurt ale părților, expunerea situației de fapt reținută de instanță pe baza probelor administrate, motivele de fapt și de drept pe care se întemeiază soluția, arătându-se atât motivele pentru care s-au admis, cât și cele pentru care s-au înlăturat cererile părților.

,,Motivarea este, așadar, un element esențial al unei hotărâri judecătoresti, o puternică garanție a imparțialitătii judecătorului și a calității actului de justiție, precum si o premisă a exercitării corespunzatoare de catre instanță (…). Obligativitatea motivării hotărârilor judecatorești constituie o condiție a procesului echitabil, exigență a art. 21 alin. (3) din Constitutia României și art. 6 alin. (1) din Convenția pentru apărarea drepturilor omului și libertătilor fundamentale.” (Curtea de Apel Oradea, Sectia a II – a civila, de contencios administrativ si fiscal, Decizia nr. 2333/R/CA/29.06.2015, portal.just.ro)

De asemenea, prin Decizia penală nr. 1037/A/2016, Curtea de Apel Cluj s-au statuat următoarele: ,,lipsa motivării hotărârii sub aspect civil şi penal face imposibilă exercitarea controlului judiciar a acesteia.

Pentru a putea efectua acest control, în apel, este necesar a se cunoaşte care a fost starea de fapt reţinută de instanţa a cărei hotărâre este atacată şi pe baza căror probe s-a ajuns la această stabilire.

Acest lucru nu poate fi verificat decât pe baza motivării hotărârii apelate.”

Astfel, atunci cand treceti prin etapa unei executari silite, este esential sa aveti in vedere toate elementele ce pot duce la o anulare a executarii silite.

Av.Drd. Cuculis Adrian

Daca am plata la saptamana si am restanta la un ifn si eu platesc la luna numai o parte din bani se poate executa silit?

Se va declara scadent anticipat.

Bună ziua am avut un credit banc post nu am putut plăti rata la timp din motive medicale, am înregistrat restanțe iar creditul a fost vândut la kruc cu care am făcut un contact de plată acum plătesc la kruc de trei ori suma pe care am scoso de la bank post vă rog dacă puteți să îmi spuneți ce as putea face in acest caz multumesc

Buna ziua, va rog sa ne sunati la 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua,

Am si eu o executare si poprire,in derulare,asemanatoare cu ceea ce ati descris mai sus.

Intrebarea este daca se poate face ceva.

Multumesc!

Buna ziua! In anul 2014 am făcut un împrumut la Provident. Am achitat câteva rate,apoi am rămas fără loc de muncă și nu am mai avut posibilitatea să plătesc.Saptamana trecuta,mai exact vineri 28 februarie 2020,am fost înștiințată printr-un mesaj telefonic de la BCR că mi s-a pus poprire pe conturi și am primit și la serviciu o înștiințare cu aceasta poprire. Din cate am citit după 3 ani datoria se prescrie. Ce pot face in această situație?

Buna ziua, va rog sa ne sunati la 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis. pentru a contesta executarea silita primita de la Provident.

Buna ziua…prin 2014 daca nu ma insel am luat 240 de la provident si imediat am intampinat niste probleme si nu am mai platit…si dupa atatia ani mi-a venit acasa plic precum ca am sa le dau 7800 lei..si nu am posibilitatea de a platii atatia bani..si ma cheama in instanta…ce pot face?

Va rog sa ne contactati pe 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis. si putem dezbate situatia dvs.

Am 2 propriei.Cat e onorariul pentru a ma ajuta sa le contest ? Multumesc.

Buna ziua?Ma numesc Duicu Marian din judetul Constanta.Din anul 2007 am un credit la Banca Alpha bank.iar din 2009 am un credit la Milenium Bank.Sunt inscris in baza de date a biroului de credit din cauza neplatii.As dorii sa aflu cum pot intra in legalitate.Unde pot sa aflu suma exacta care o am de platit catre cele doua banci,sau daca mai trebuiesc platite.Din ce stiu creditele au fost preluate de Kruk. Am platit la ambele banci pana in 2012.Multumesc!….sunt plecat din țara pana in luna ianuarie!

Buna ziua. Kruk este ilegal si am dovedit asta. Mergeti si fomulati o contestatie la executarea silita. Cu bine, av. drd. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua ! Sunt disperată in anul 2005 am făcut un credit de nevoi personale la BCR cù suma de 25000 lei din care am achitat 27000 lei am facturile cù ce am achitat in nu am m-ai avut posibilitatea de a plăti in 2018 am primit notificare cù executare silită pe casă de la INVESTCAPITAL LTD PRIN REPREZ.CONVENŢIONAL KRUK ROMÂNIA SRL am făcut contestație sa suspendat temporar dar ma judec in continuare din cei 27000 le platiti de mine in instanta îmi trimite ca am de platit 47000 lei nu stiu ce sa fac ,am avocat dar îmi spune ca trebuie sa plătesc nu am nici posibilitati materiale de a plăti vă org sa ma ajutați Dosar 22624/215/2018 dosar care este pe rol. Dosar cù suspendare temporară la executarea silită. 22625/215/2018 vă rog din suflet ajutați ma Multumesc !

Buna ziua, am primit solicitarea si ne ocupam.

Domnule avocat Cuculis

Mă numesc Olaru constantin sunt din loc Tazlau jud Neamț în legătură cu casa mea se mai poate face ceva ?

Dl executor judecătoresc

Dron Gheorghe mi a pus casa la vânzare dar nu au reușit să o vândă Precizez că la o convorbire telefonica cu dl judecător a precizat ( câți de mulți bani ați dat la bancă la BCR )adică am plătit mai mult decât trebuia în cazul meu se mai poate face ceva?

Aștept un răspuns din partea dvs.

Casa nu este nici acum vândută

Este un împrumut luat din 2007 în euro la care trebuia să plătesc 22 000 de euro iar eu am plătit mult mai mult asta a recunoscut și dl avocat judecătoresc Dron Gheorghe

Vă mulțumesc

Precizez că eu nu sunt în Țară sunt la munca în Anglia

Buna ziua,am o problema și nu știu unde să mă adresez. Am mai multe executări silite pentru care îmi opreste1/2 din salar și contul de salar blocat ,asta începând din 16 dec 2020 deoarece 1 an am fost in concediu fara plata .Am vb cu domnii executori sa îmi ridice poprirea de pe contul de salar de la banca Raiffeisen pentru a putea ridica restul de salar de la bancomat deoarece în localitatea unde locuiesc s-a desființat agenția ,au fost trimise adrese și s-au ridicat popriile.Dar problema este mai complicată pe data de 15.01.2021 mi-a intrat restul de salar de 818 lei pe care i-am blocat și a reținut banca deoarece am un descoperit de cont la ei și un creditor care nu am putut să-l plătesc din cauză că din 2018 am avut popriri pe cont .De cate ori am întrebat cum.pot plati creditul cei de la banca mi-au spus că nu se poate plati rata la credit până nu se ridică popririle. Am sunat la banca și mi-au spus că nu voi primi nici un ban din salar până nu se achita descoperitul de cont și creditul de la Raiffeisen.La telefon mi-au spus că pe data de 15.012021 a intrat suma de 818 din salar și în data de 28 01.2021 îmi intră suma de 1193 lei din partea băncii Raiffeisen care să-mi acopere descoperitul de cont și eu nu voi putea sa intru in posesia salariului meu până nu se achita descoperitul de cont și creditul . Doresc să știu dacă este corect și legal sa-mi oprească banca tot salariul și eu să nu am nici un ban pentru existența zilnica a mea și a copiilor. Eu nu am nici un ban din ce sa trăiesc .Va rog să mă sfătuiți ce trebuie sa fac . Credeți că pot să trăiesc cu aer până se achita tot creditul? Să-mi oprească un sfert din salariul care îmi intră în cont si restul să mă lase să îi ridic de la bancomat deoarece trebuie sa am cu ce sa mă întrețin eu și copii mei . Știu că legea spune că nu se poate opri din salar decât 1/3 sau 2/3 din banii virați in cont de angajator sau nu este valabilă pentru toate băncile și pentru toți oamenii . De ce banca își bate joc de oameni . Daca eu voi muri de unde își vor mai lua ei banii . De ce se fac aceste abuzuri ? Va trimit și răspunsul băncii ,va rog din suflet sa.a ajutați să pot să-mi ridic și eu ceva bani din salar pentru a avea cu ce trăi.Astept răspunsul dv. Acesta este răspunsul bancii

Stimata doamna VATAMANU,

Va multumim pentru mesajul transmis.

Referitor la aspectele semnalate in sesizarea cu nr. 1-46730957757, in urma verificarilor efectuate, dorim sa va comunicam faptul ca in data de 15.07.2019, asupra conturilor s-a instituit poprirea executorie, care face obiectul dosarului executional nr. 689/2019, instrumentat de BEJ MORARU SEBASTIAN, pana la concurenta sumei de 4825,37 Lei; nu s-au efectuat plati in contul popririi.

In data de 25.01.2021, banca a primit adresa de sistare emisa de BEJ MORARU SEBASTIAN, in dosarul de executare 689/2019, in baza careia s-a procedat la ridicarea popririi.

In data de 18.07.2019, asupra conturilor s-a instituit poprire executorie, care face obiectul dosarului executional nr. 708/2019, instrumentat de BEJ VASILIU CONSTANTIN, pana la concurenta sumei de 16706,17 Lei; nu s-au efectuat plati in contul popririi.

In data de 14.01.2021, banca a primit adresa de sistare emisa de BEJ VASILIU CONSTANTIN, in dosarul de executare 708/2019, in baza careia s-a procedat la ridicarea popririi.

In data de 22.05.2020, asupra conturilor s-a instituit poprire executorie, care face obiectul dosarului executional nr. 40/2019, instrumentat de BEJ GARBEA GEORGE, pana la concurenta sumei de 3913,34 Lei; nu s-au efectuat plati in contul popririi.

In data de 14.01.2021, banca a primit adresa de sistare emisa de BEJ GARBEA GEORGE, in dosarul de executare 40/2019 in baza careia s-a procedat la ridicarea popririi; in prezent, contul clientei este deblocat.

Mentionam faptul ca, in momentul de fata, figurati cu urmatoarele sume restante:

-5851,04 Lei, pentru creditul cu nr. 13291394, inregistrand 927 zile de intarziere,

-1202,80 Lei, pentru creditul cu nr. 22372916, inregistrand 268 zile de intarziere.

Creditul cu nr. 22372916 reprezinta debitul neautorizat aferent contului curent, care a fost transformat in linie de credit in data de 28.01.2021, cu suma de 1193,77 Lei. Aceasta este o evidentiere in afara bilantului a unei datorii restante (conform unei reglementari emise de BNR), fara ca prin aceasta sa se schimbe in vreun fel natura juridica a datoriei.

Pentru sumele datorate si neplatite la scadenta, denumite generic ”plati restante”, imputernicitul datoreaza o dobanda majorata, ce se acumuleaza zilnic pana in ziua in care se acopera suma restanta (inclusiv aceasta zi), prin aplicarea Ratei dobanzii majorate la valoarea sumei restante. Imprumutatul se obliga sa asigure in contul sau curent, la data scadentelor, sumele necesare acoperirii obligatiilor de plata scadente (credit, dobanzi, comisioane si orice alte sume datorate) conform prezentului contract.

In scopul rambursarii creditului, imprumutatul autorizeaza banca se incaseze, fara acceptul sau prealabil, orice sume datorate in baza prezentului contract, prin debitarea automata, la scadente, a contului curent mentionat in Parametrii de Creditare. Mentionam faptul ca, pentru debitul neautorizat se posteaza o dobanda penalizatoare de 25% pe an. Conform procedurii de lucru, incepand cu 20 de zile de intarziere, se instituie hold pentru intreaga restanta inregistrata si se retrage suma disponibila fara acordul dumneavoastra.

Pentru a incerca obtinerea unei derogari pentru urmatorul virament salarial este necesar sa prezentati care este situatia speciala pentru care se doreste eliberarea sumei (cu document justificativ), ce suma se doreste a fi eliberata si cand va fi adusa la zi situatia. Mentionam faptul ca, nu garantam aprobarea derogarii.

Speram ca informatiile puse la dispozitia dumneavoastra sa lamureasca aspectele sesizate, va multumim si va asiguram de intreaga noastra disponibilitate de colaborare.

Cu deosebita consideratie,

Alexandra Cristina Bocancia

Consilier Sesizari Clienti

Departament Managementul Reclamatiilor

Buna ziua, am 2 credite la Banca Romaneasca si ING, cate 50000 lei la fiecare, facute inainte de pandemie. Cand a venit pandemia, lucrand in horeca, nu am mai putut plati ratele, am cerut amanare dar aveam o rata restanta si nu mi s-a aprobat. Am incercat conciliere prin CSALB, dar nu au vrut sa auda de asa ceva, cu toate ca eram in somaj tehnic. Acum am primit o poprire intr-un dosar de executare silita, dar nu am primit nimic ca s-ar fi judecat dosarul. Acum m-am angajat cu un program de 2 ore cu minimul la acest program-550ron brut. Se mai poate face poprire la aceasta suma. Multumesc

Bună seara! Mă numesc Voineag Georgeta și am o poprire pe contul făcut la CEC Bank Romania. Nu am primit nici o notificare pentru ce mi se ia banii din cont. Am avut un abonament făcut cu ceva ani în urmă și acum executarea vine din partea doamnei Plăcintă executor la Galați iar eu locuiesc în județul Vrancea.

Spuneți -mi vă rog de ce nu am primit o notificare să știu pentru ce mi se ia banii din cont? Ce pot face?

Buna ziua. executorul placinta are multe dosare cu probleme. Trebuie sa faceti o contestatie la executarea silita. Cu bine. av. dr. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Am avut oprire pe salariu am terminat dar doamna Plăcintă nu rasp la telefon sa vorb. Cu dansa sa vedem dc nu îmi da drumu la. Cont sau dacă mai am de plata ceva

Am avut oprire pe salariu am terminat și plăcintă executorul nu rasp la telefon sa vorb cu dansa