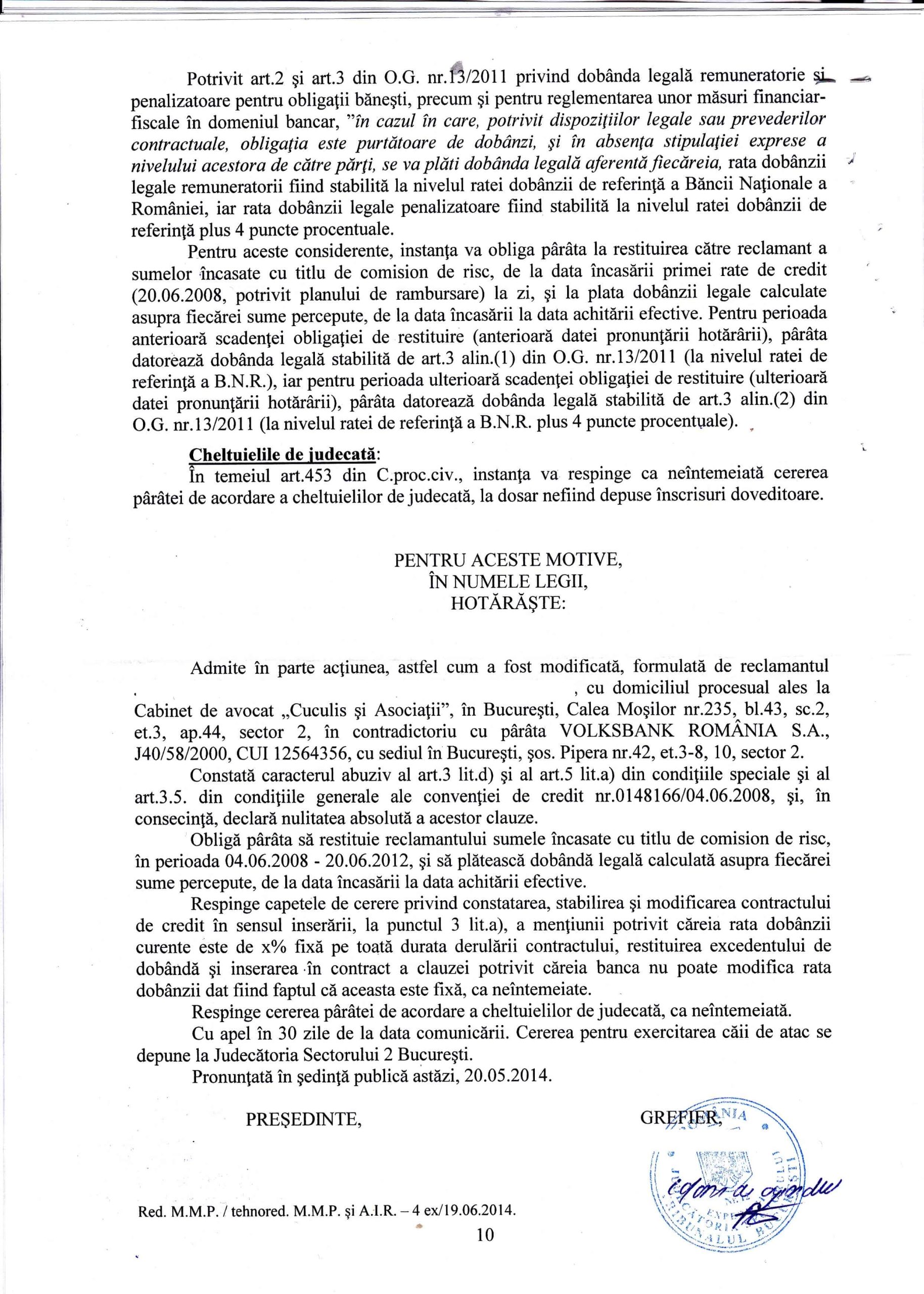

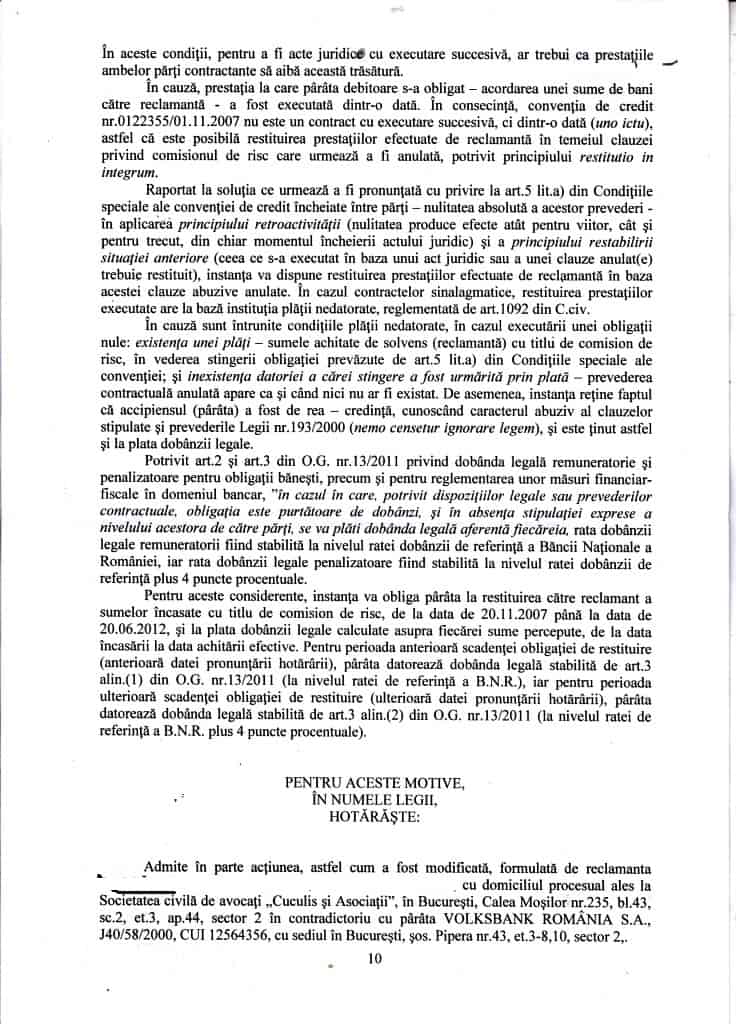

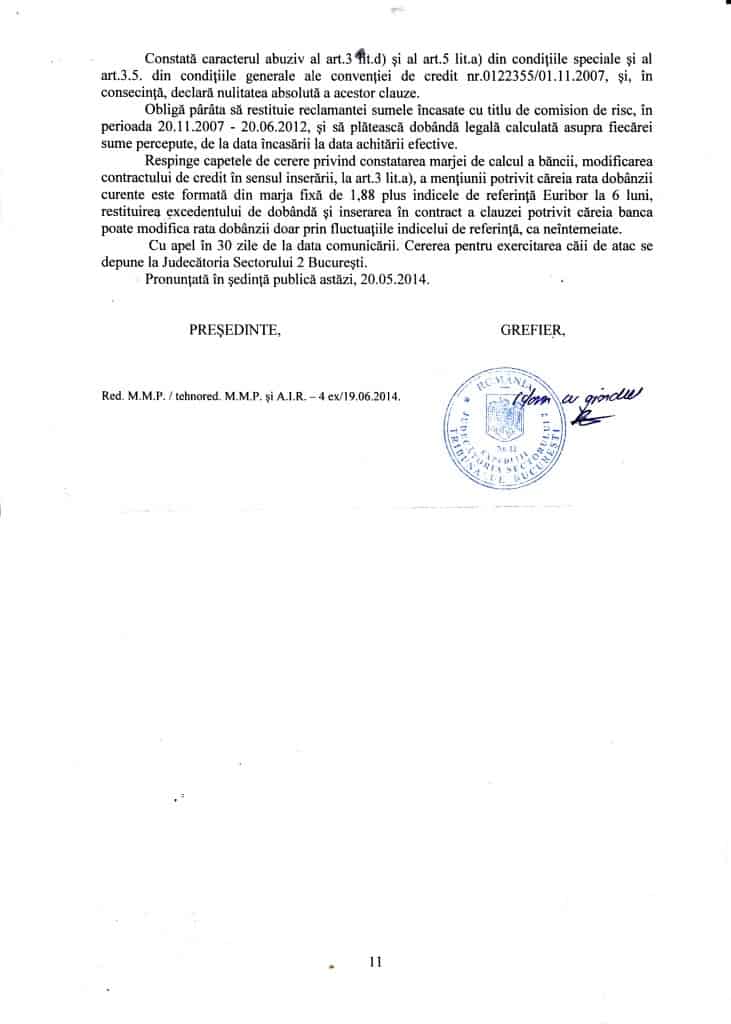

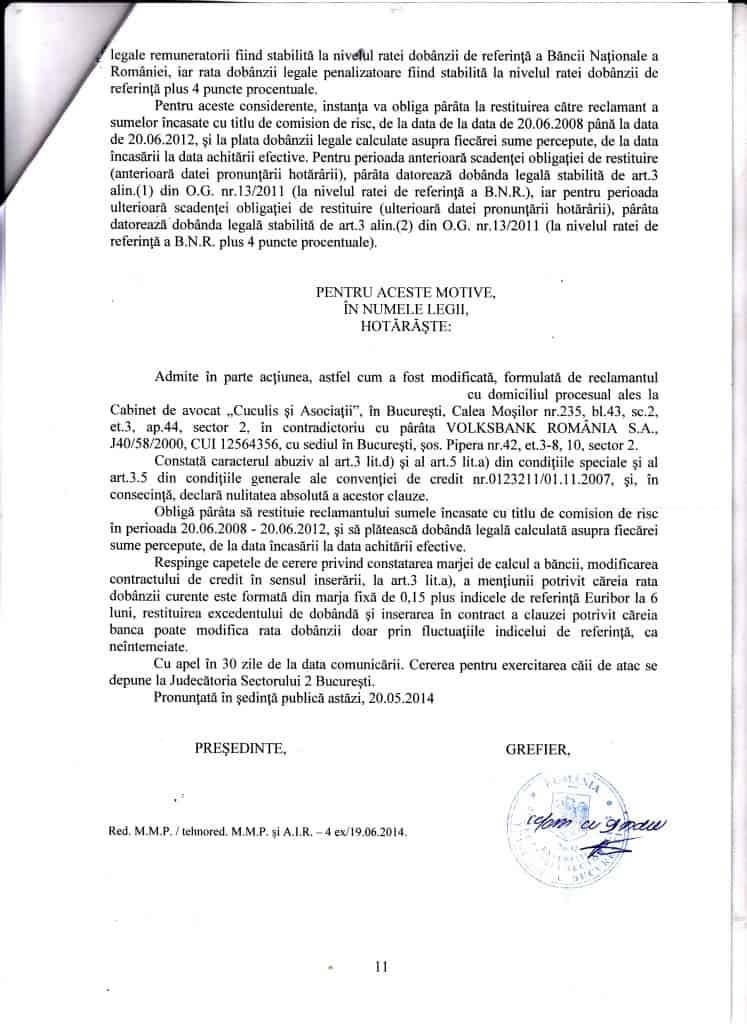

Anul 2014 comisionul de risc a fost desfiintat pe banda rulanta de mai multe instante din Romania care s-au opus abuzurilor stabilite prin contractele semnate cu clientii bancilor. Prin urmare, mai jos aveti sentinta de recuperare a comisionului de RISC de la VOLKSBANK in ciuda faptului ca se retine in mod gresit in anumite circumstante, faptul ca acest comision mai vechi de 3 ani de zile este precris. Pentru a putea desfiinta orice dubiu cu privire la prescriptia unei clauze care in esenta este abuziva, facem precizarea ca ceea ce este declarat ca fiind abuziv in baza legii 193/2000 republicata, se poate recupera fara limitare in timp.

Fapte nu vorbe –

In ceea ce priveste legea clauzelor abuzive, trebuie sa intelegem ca acest tip

In ceea ce priveste legea clauzelor abuzive, trebuie sa intelegem ca acest tip

k

V

de comision nu se regaseste doar in contractele VOLKSBANK ci si inserat in alte contracte, incheiate cu diferite institutii bancare.

Pentru a veni in ajutorul REAL al celor pagubiti de clauzele abuzive inserate in cadrul contractelor aveti mai jos, extras din motivele de contestare –

Este adevarat ca debitorul, are de restituit o suma de bani si din analiza art. 1516 Cod Civil, creditorul are dreptul la indeplinirea INTEGRALA si LA TIMP a obligatiei, insa nu putem sa nu aducem aminte dispozitiile art. 2430 COD CIVIL care ne arata ca “ Executarea ipotecii nu poate fi realizata decat in virtutea unui titlu executoriu si pentru o creanta certa, lichida si exigibila. Ori, daca asupra exigibilitatii si lichiditatii NU putem obiecta absolut nimic, asupra certitudinii, prin analizarea motivelor de mai sus, apreciem ca acest titlu NU ESTE CERT, fie ca ar fi vorba despre sume mult mai mici decat cele trecute in prezenta sectiune, asupra carora solicitam restituirea.

Solicitam deci, analizarea titlului executoriu, pe fondul cauzei, prin prisma si filtrul legii 193/2000 si OUG 50/2010 si ulterior chiar si din oficiu, va solicitam constatarea acestor clauze abuzive si executarea in baza unor contracte incheiate abuziv si indreptarea titlului executoriu in asa fel incat executarea sa se desfasoara onest si echitabil.

Art.1164 cod civil – “Obligatia este o legatura de drept in virtutea careia debitorul este tinut sa procure o prestatie creditorului, iar acesta are dreptul sa obtina prestatia datorata”, si art 1350 cod civil – “Orice persoana trebuie sa-si execute obligatiile pe care le-a contracatat. Atunci cand fara justificare, nu isi indeplineste aceasta indatorire, ea este raspunzatoare de prejudiciul cauzat celilalte parti si este obligata sa reparee acest prejudiciu in conditiile legii. Daca prin lege nu se prevede altfel nici una din parti nu poate inlatura aplicarea regulilor raspunderii contractuale pentru a opta in favoarea altor reguli care i-ar fi mai favorabile.”

B. Aplicarea prevederilor Legii 193/2000 privind clauzele abuzive din contractele incheiate intre comercianti si consumatori, art. 1 respectiv:

(1) Orice contract incheiat intre comercianti si consumatori pentru vanzarea de bunuri sau prestarea de servicii va cuprinde clauze contractuale clare, fara echivoc, pentru intelegerea carora nu sunt necesare cunostinte de specialitate.

(2) in caz de dubiu asupra interpretarii unor clauze contractuale, acestea vor fi interpretate in favoarea consumatorului.

(3) Se interzice comerciantilor stipularea de clauze abuzive in contractele incheiate cu consumatorii.

Art. 4

(1) O clauza contractuala care nu a fost negociata direct cu consumatorul va fi considerata

abuziva daca, prin ea insasi sau impreuna cu alte prevederi din contract, creeaza, in detrimentul consumatorului si contrar cerintelor bunei-credinte, un dezechilibru semnificativ intre drepturile si obligatiile partilor.

(2)O clauză contractuală va fi considerată ca nefiind negociată direct cu consumatorul dacă aceasta a fost stabilită fără a da posibilitate consumatorului să influenţeze natura ei, cum ar fi contractele standard preformulate sau condiţiile generale de vânzare practicate de comercianţi pe piaţa produsului sau serviciului respectiv.

(3)Faptul că anumite aspecte ale clauzelor contractuale sau numai una dintre clauze a fost negociată direct cu consumatorul nu exclude aplicarea prevederilor prezentei legi pentru restul contractului, în cazul în care o evaluare globală a contractului evidenţiază că acesta a fost prestabilit unilateral de comerciant.

Art. 6

Cauzele abuzive cuprinse in contract si constatate fie personal, fie prin intermediul organelor abilitate prin lege nu vor produce efecte ale consumatorului, iar contractul se va derula in continuare cu acordul consumatorului, numai daca dupa eliminarea acestora mai poate continua”

Conform. alin. 1 lit. a) si b) din LISTA cuprinzand clauzele considerate ca fiind abuzive din Legea nr. 193/2000, acestia gasindu-se in fata faptului implinit la termenul scadent al ratei.

(1) Sunt considerate clauze abuzive acele prevederi contractuale care:

a) dau dreptul comerciantului de a modifica unilateral clauzele contractului, fara a avea un motiv intemeiat care sa fie precizat in contract.

Prevederile acestei litere nu se opun clauzelor in temeiul carora un furnizor de servicii financiare isi rezerva dreptul de a modifica rata dobanzii platibile de catre consumator ori datorata acestuia din urma sau valoarea altor taxe pentru servicii financiare, fara o notificare prealabila, daca exista o motivatie intemeiata, in conditiile in care comerciantul este obligat sa informeze cat mai curand posibil despre aceasta celelalte parti contractante si acestea din urma au libertatea de a rezilia imediat contractul.

b) obliga consumatorul sa se supuna unor conditii contractuale despre care nu a avut posibilitatea reala sa ia cunostinta la data semnarii contractului;

C. Legea 363/2007, Sectiunea I, art. 6 alin. (1) stipuleaza: O practica comerciala este considerata ca fiind actiune înselatoare daca aceasta contine informatii false sau, în orice situatie, inclusiv în prezentarea generala, induce în eroare sau este susceptibila sa induca în eroare consumatorul mediu, astfel încât, în ambele ipoteze, fie îl determina, fie este susceptibila a-l determina pe consumator sa ia o decizie de tranzactionare pe care altfel nu ar fi luat-o (…).

si Art. 7. -(1) O practica comerciala este considerata ca fiind omisiune înselatoare daca, în contextul prezentarii situatiei de fapt, tinând cont de toate caracteristicile si circumstantele acesteia, precum si de limitele mijloacelor de comunicare utilizate pentru transmiterea informatiei omite o informatie esentiala necesara consumatorului mediu, tinând cont de context, pentru luarea unei decizii de tranzactionare în cunostinta de cauza si, prin urmare, determina sau este susceptibila sa determine luarea de catre consumator a unei decizii de tranzactionare pe care altfel nu ar fi luat-o.

(2) O practica comerciala este, de asemenea, considerata ca fiind omisiune înselatoare atunci când, tinând cont de aspectele prevazute la alin. (1), un comerciant ascunde sau ofera într-un mod neclar, neinteligibil, ambiguu ori în contratimp o informatie esentiala sau nu indica intentia comerciala a practicii, în cazul în care aceasta nu rezulta deja din context, si când, în oricare dintre cazuri, consumatorul mediu este determinat sau este susceptibil a fi determinat sa ia o decizie de tranzactionare pe care altfel nu ar fi luat-o.

D. Deasemenea: OUG 21/1992: CAPITOLUL 4 – Informarea si educarea consumatorilor

Art.18

Consumatorii au dreptul de a fi informati, in mod complet, corect si precis, asupra caracteristicelor esentiale ale produselor si serviciilor oferite de catre agentii economici, astfel incit sa aiba posibilitatea de a face o alegere rationala, in conformitate cu interesele lor, intre produsele si serviciile oferite si sa fie in masura sa le utilizeze, potrivit destinatiei aces tora, in deplina securitate.

Onorata instanta, acest contract, de acest gen se denumeste si contract de adeziune, adica clauzele NU au fost negociate, ba chiar ascunse. Discutiile erau purtate pe perioada de creditare si suma si nu pe aspect importante cum ar fi costuri, fapt ce face ca aceste clauze sa nu fi fost negociate intrand in sfera de prejudiciere a clientilor pe termen lung. Astfel de de clauze creează, în detrimentul consumatorului şi contrar cerinţelor bunei-credinţe, un dezechilibru semnificativ între drepturile şi obligaţiile părţilor, astfel încât este abuzivă, din persepectiva art. 4 alin. 1 din Legea nr. 193/2000.

Biroul de Avocatura Cuculis si Asociatii – Indrumari Juridice Pentru Dvs. online! Prima Initiativa din Tara!!

Raspunsuri gratuite la intrebari juridice.

www.indrumari-juridice.eu

www.indrumari-juridice.ro

www.indrumari-juridice.eu/indrumarijuridice

www.indrumari-juridice.ro/Cuculis_Blog

http://indrumarijuridice.forumest.ro

Tel: 031.412.48.88 / 0722.298.011

Avocat Cuculis – Titular de cabinet si membru al Uniunii Nationale a Barourilor din Romania – Specialist in Drept Penal si Comercial

18.12.2025.. primita…azi 15 zile lucratoare. nu e obligatoriu sau..posta 1 ora.art.legi.og..nu e executor Judecatoresc sector 4 bi..ci cip..adresa sora ionescu Gheorghe 5 bl.141.ap.7plec times judet.sau constructii Asia.. franta.ue.oriunde..politic azil.