Vanzarea creditului bancar (cesiunea de creanta) in timpul procesului cu Banca.

Legal sau ilegal? Ce pot face debitorii si cum se pot indrepta impotriva recuperatorului de creante in caz ca in timpul litigiului creditul/creanta a fost vanduta fie de catre banca la recuperator fie cesiunea a intervenit intre recuperatori?

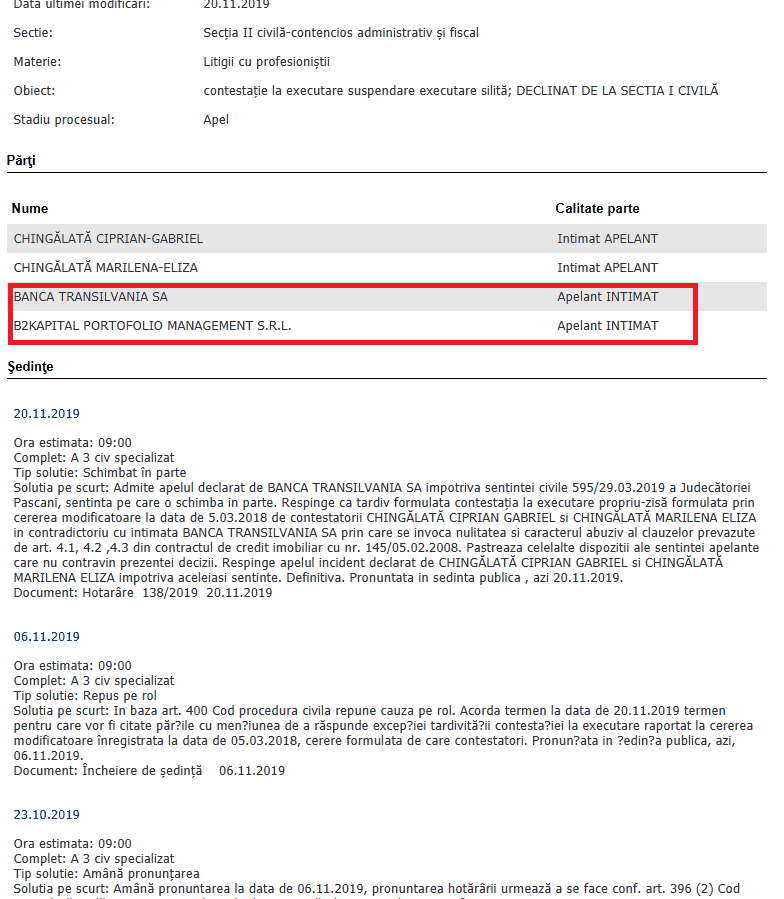

Un nou dosar castigat DEFINITIV impotriva B2 Kapital Management si Banca Transilvania.

De asemenea si acest dosar intra in categoria #DosarelePrindViata, sub aceeasi egida deja discutand de alti zeci/sute de clienti care au infrant fie bancile fie recuperatorii de creante, prin solutii definitive primite in instanta.

Ce se intampla cu contractul de credit, cu creanta ce deriva din acesta dar si cu procesul pornit, daca banca la care aveti creditul si va judecati cu ea pe temeiul clauzelor abuzive, in timpul procesului a cesionat datoria catre un recuperator de creante?

In principal, aceasta strategie o aplica bancile cand stiu ca VOR PIERDE PROCESUL CU DEBITORII si sa se asigure ca nu vor fi implicate in litigii ce le vor purta numele pe lista “rusinii”.

Ceea ce are de facut imprumutatul care se judeca in instanta si al carui credit este cesionat in timpul procesului, este sa cheme in judecata si sa extinda cadrul procesual, inclusiv catre noul cesionar exact asa cum o sa vedeti ca s-a intamplat mai jos.

Mai ales, dupa decizia covarsitoare data de catre CJUE prin care puteti contesta executarea silita oricand, debitorii vor avea parte de o mai buna protectie in fata instantei si mai ales atunci cand sunt pusi sa se lupte cu un recuperator de creante.

In linii mari, daca identificati alaturi de avocatul specializat in executari silite, motive de anulare a executarii, veti putea invoca acele motive si impotriva recuperatorului de creanta, care a cumparat creditul in timp ce va judecati cu banca.

O sa observati in dosarul de mai jos, ramas DEFINITIV, cum clauzele abuzive au facut parte din cadrul contestatiei la titlu.

Observati cum in apel, se schimba partile litigante si apare acest recuperator de creante B2Kapital Portfolio Management SRL care a cumparat creanta de la banca Transilvania.

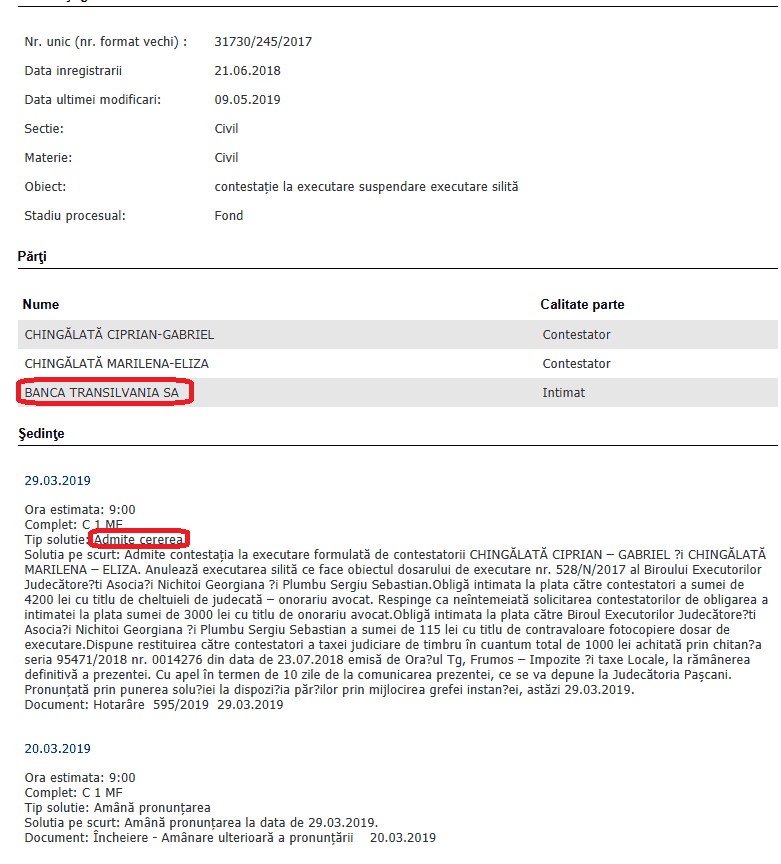

| 29.03.2019Ora estimata: 9:00 Complet: C 1 MF Tip solutie: Admite cererea Solutia pe scurt: Admite contestaţia la executare formulată de contestatorii CHINGĂLATĂ CIPRIAN – GABRIEL ?i CHINGĂLATĂ MARILENA – ELIZA. |

Anulează executarea silită ce face obiectul dosarului de executare nr. 528/N/2017 al Biroului Executorilor Judecătoresti Asociati Nichitoi Georgiana si Plumbu Sergiu Sebastian.

Cititi mai jos intrega poveste a unui debitor #deRomania, care a trecut prin calvarul unei executari silite si a reusit sa o anuleze integral si definitiv prin calea si mijlocul contestatiei la executare silita.

Banca contesta buna noastra credinta.

Debitorii si declaratia lor, scrisa pentru toti cei care sunt in aceeasi

In fapt, doar banca nu a fost de buna credinta in relatia contractuala.

Incepand de la faptul ca inca dupa primul an, a majorat dobanda cu peste 50% ( de la 7.9 la 12- am primit notificare),urmand cu faptul ca nu a operat ulterior nici o alta modificare a dobanzii ( cu toate ca au fost perioade cand ROBOR-ul era subunitar ,nu am primit nici o notificare in acest sens.),iar in final ,cu toate ca am respectat intocmai angajamentul din 19.03.2014, am incercat sa aflam ce s-a intamplat de am primit notificarea din august 2017 cu 1208 zile intarziere, am mers la sediul bancii,am facut adrese, banca a demarat procedurile de executare silita.

Mentionam si Adresa nr 6705 din data de 22.10.2018 emisă de Comisariatul Regional pentru Protecţia Consumatorilor Regiunea Nord-Est Iaşi, din care rezută clar şi fără dubii, în urma controlului efectuat de comisarii OPC care apreciază, că există 2 (două) aspecte de neconformitate, care denotă un comportament incorect faţă de consumator.

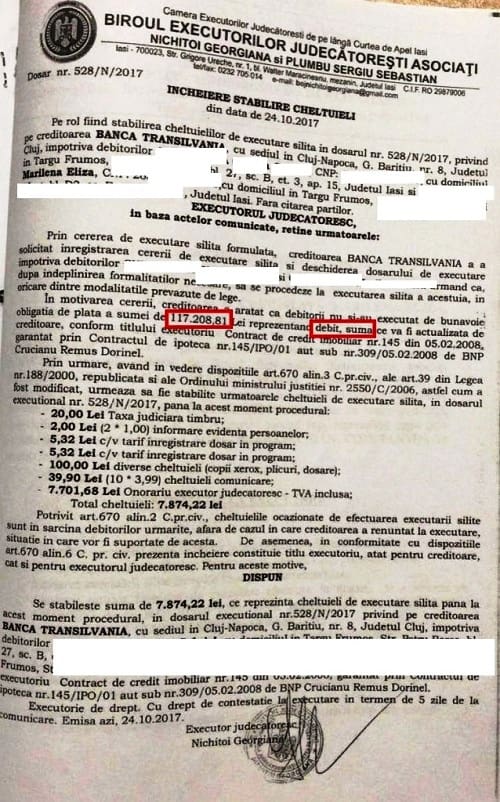

Actul de mai jos, arata cum debitorii erau executati silit pentru 117.208 lei, adica un miliard o suta saptezeci si doua de mii de lei. INTEGRAL ANULATI DE CATRE INSTANTA, pentru ilegala incepere a executarii silite.

Se menţionează în adresa amintită şi faptul că, instituţia bancară nu a făcut dovada notificării privitor la declararea scadenţei anticipate, în conformitate cu dispoziţiile contractuale, susţinând că documentul respectiv nu s-a regăsit în arhiva băncii.

S-a mai reţinut în mod just şi corect că, instituţia bancară declara ca denunţat contractul în timpul angajamentului de plată, chiar dacă acesta ar fi fost derulat pe o perioadă de doar 12 luni.

Debitorii recunosc au fost intarzieri la rate , dar per total am achitat inclusiv penaliati – am avut plati si de 3700 lei lunar – oricum total 2008-2013 am achitat aprox 72,000 lei-75,000 lei ( o medie de peste 13,000 lei / an- nu am putut plati mai mult deoarece au intervenit scaderi de salarii – sotia avea un venit de 450 lei – indemnizatie crestere copil cu handicap 3-7 ani lei, – fiica noastra avea / are handicap grad I (erau implicit cheltuieli cu recupere – transport la Iasi- 45 km de 3 ori pe saptamana)

Vizualizati si :

Deasemenea de la semnarea angajamentului (19.03.2014) si inca 4 luni dupa declararea scadentei anticipate si a executarii silite din 2017, (martie 2014- martie 2018) am achitat in fiecare luna suma de 1000 lei conform intelegerii ( am fost de buna credinta si am fost buni platnici, inclusiv dupa inceperea executarii in noiembrie 2017)

- Am cesionat anual asigurarea apartamentului in favoarea Bancii Transilvania demonstrand faptul ca am respectat contractul cu banca si nu am dorit niciodata sa ajungem in aceasta situatie.

- Platile efectuate inainte de semnarea angajamentului erau de 1350 lei lunar ( anexate).Banca ne-a făcut propunerea, ca toată suma platita pana atunci , să fie distribuită în avans la întregul împrumut și întreaga perioadă de rambursare pentru DOBÂNDA întregului credit și eventualele penalități existente la acel moment , urmand sa platim cate 1000 lei/luna pana la achitarea integrala a creditului.

- Angajamentul 8419/19.03.2014 cu privire la plata lunara de 1000 lei este valabil pana la achitarea integrala a sumelor datorate catre banca si doar in caz de nerespectare a angajamentului se puteau demara procedurile de executare.

- Angajamentul nu poate sa fie valabil incepand cu 30.03.2014 deoarece conform acestuia trebuia sa rambursez catre banca suma de 1000 lei pana la data de 30.03.2014 ( s-a efectuat plata pe 28.03.2014 – anexat chitanta).Angajamentul a intrat in vigoare si trebuia respectat incepand cu data semnarii , respectiv 19.03.2014.

- Scadenta anticipata a creditului nu era declarata nici in 25.07.2017 conform adresei primite de la banca in 04.08.2017.In acesta adresa ni se comunica faptul ca daca in termen de 5 zile nu achitam suma de 120208.81 ron sau nu propunem o modalitate de achitare a sumelor datorate…intreg creditul va fi declarat exigibil anticipat. . ( OBS . NU INTELEG, DACA EU AM ACHITAT LUNAR 1000 DE LEI ,suma stabilita de comun acord cu banca, de unde sa am 1208 zile intarziere si de ce sa declare intreg creditul exigibil anticipat??????)–anexez notificarea

Tot în această notificare, am fost anuntaţi în mod mincinos că s-a încercat contactarea noastră telefonică şi am fost informaţi de restanţele pe care le datorăm Băncii Translvania ( toate datele de contact erau actualizate , numerele de telefon sunt cele din contractual inițial dar, nu ni s-a transmis niciodată nimic )

Cititi si :

- Easy Credit 4 All IFN -Infrant In Instanta-Executare Silita Ilegala Anularea Executarii Silite- Avocat Cuculis

- Ifn-urile Pot Solicita Anaf Date Despre Cei Care Vor Sa Faca Un Imprumut

- Povestea Dobanzilor Ucigase Si Cum A Ramas Pe Drumuri Un Debitor Al Unui IFN-Dobanda IFN-ului A Explodat Contractul De Credit-Real Credit&Lease IFN 3% Dobanda/Zi Pana La Scadenta-Avocat Cuculis

- Imprumut La IFN ? Sa Verificam Cat De Legal Este Contractul! Atentie La Ifn-uri Si Dobanzi! Avocat Cuculis

Mai aduc aminte că, noi am respectat înţelegerea avută cu privire la achitarea creditului principal, noi am respectat cu stricteţe condiţiile impuse de bancă(inclusiv am cesionat anual asigurarea apartamentului în favoarea băncii), iar din punct de vedere legal nu exista nici o motivaţie de a se declanşa împotriva noastră executarea silită civilă cu apartamentul nostru ipotecat.

- Cu toate că am explicat băncii toate aspectele menţionate printr-o scrisoare deschisă în data de 11.08.2017 şi înregistrată la bancă cu nr. 7557, în data de 25.08. 2017 am primit răspuns la solicitările noastre prin care am fost înştiinţaţi că înregistrăm un număr de 1237 zile întârziere şi că după expirarea unui an, angajamentul nostru de plată în cuantum de 1.000 lei lunar nu s-a mai prelungit, cu toate ca banca a incasat platiler si nu a mai transmis altceva.

- Banca sustine ca am avut o atitudine de necomunicare si nu am dorit sa rezolvam pe cale amiabila.

- De la data de 19.03.2014 – (data semnarii angajamentului) pana pe 04.08.2017 nu am primit nici o notificare scrisa sau telefonica sau cel putin verbala de la reprezentantii bancii cand plateam rata cu toate caꓽ

Avem aceleasi numere de telefon

075xxxx –C ( numar existent in contractul de credit din 2008)

074xxxxx –C ( numar existent pe angajamentul din 2014 )

- Plata am efectuat-o lunar la ghiseul bancii

- Periodic solicitam o nota de calcul de la ofiterul de credit sau sef agentie pentru a vedea suma totala ramasa de achitat.

- Niciodata nu ni s-a comunicat altceva decat ca trebuie sa achitam in continuare suma de 1000 lei lunar, pana la achitarea totala a creditului, ceea ce am si facut

– In perioada 2008 -de la cumpararea locuintei- pana in 2014 am incercat sa achitam tot ce ne era transmis de catre banca

– Am raspuns intotdeauna la solicitarile bancii, tocmai pentru a nu ajunge in situatia de astazi- rog verificati daca din 2013 pana in august 2017 am primit ceva de la banca, raspunsul, va asigur, ca este negativ – nu am primit sub nici o forma( scris , email, telefon ,) ceva de la banca-

– La inceputul lunii august 2017 ( dupa 3 ani si ceva ,timp in care am achitat lunar 1000 lei conform intelegerii din 2014 ) am primit notificarea 2828689/25.07.2017 notificare in care sunt neadevaruri ( ca au fost notificari anterioare , ca nu i-am contactat, cu toate ca mergeam lunar la banca unde nu mi s-a comunicat niciodata nimic in afara ca trebuie sa achit lunar 1000 lei – anexez note de calcul pe care le solicitam băncii ca drept dovada ca am fost lunar la banca si discutam cu directorul de agentie sau responsabil credite) .

- Imediat in 08.08.2017 am fost la sediul din Iasi al bancii , (in prealabil am sunat la nr de telefon de pe notificare – care m-au directionat catre Sucursala Iasi – Recuperare creante – dl Valentin )-dovada prezentei mele la banca este nota de calcul 08.08.2017- anexez nota din 08.08.2017

- am avut o intrevedere cu Dl Valentin – recuperare creante ( “imi pare rau dar nu stiu ce s-a intamplat ”a fost raspunsul Dlui- faceti o adresa scrisa )

- Imediat , am trimis o adresa scrisa catre banca, atragand atentia asupra faptului ca nu am nici o problema cu rambursarea creditului la banca , eram ferm convins ca este o greseala deoarece eu achitam lunar 1000 lei conform intelegerii.

- am primit raspuns precum ca angajamentul exista , dar a fost doar pe 1 an de zile – mentionez inca o data ca nu am primit nici o adresa din momentul semnarii angajamentului ,am achitat suma de 1000 lei doar la ghiseul bancii si nu mi s-a comunicat nimic dupa semnarea angajamentului decat ca trebuie sa achit in continuare suma de 1000 lei – ceea ce am si facut ,inclusiv dupa inceperea executarii .

- Imediat s-a inceput executarea silita fara drept de apel.

2. Angajamentul reprezinta CREDIT cf Art3 lit g ( este aprobat de un comitet si are la baza o documentatie cf art. 3 lit. s, al.3)

Considerăm că, cu rea credinţă, intimata nu a pus la dispoziţia Onoratei Instanţe de Judecată toată documentaţia care a stat a baza încheierii ANGAJAMENTULUI DE PLATĂ NR. 8419 DIN DATA DE 19.03.2014, intimata preferând să amâne cauza tocmai pentru a întârzia judecata fondului şi a ignora în totalitate dispoziţiile magistratului judecător, cu toate că în acest sens, LEGEA BANCARĂ – LEGEA NR. 58 DIN 5.MAR.1998, MONITORUL OFICIAL, PARTEA I 121 23.MAR.1998, INTRARE ÎN VIGOARE LA 22.APR.1998, PREVEDE la:

Art. 3. – În înţelesul prezentei legi, termenii şi expresiile de mai jos au următoarele semnificaţii:

g) credit – orice angajament de plată a unei sume de bani în schimbul dreptului la rambursarea sumei plătite, precum şi la plata unei dobânzi sau a altor cheltuieli legate de această sumă sau orice prelungire a scadenţei unei datorii şi orice angajament de achiziţionare a unui titlu care încorporează o creanţă sau a altui drept la plata unei sume de bani.

s) documentaţie de credit – documentaţia care stă la baza unei convenţii intervenite între o bancă şi o altă persoană pentru acordarea unui credit şi cuprinde cel puţin:

-situaţii financiare curente ale solicitantului de credit şi ale oricărui garant al acestuia, inclusiv proiecţia fluxurilor financiare pentru perioada de rambursare a creditului şi de plată a dobânzilor;

-o descriere a modalităţilor de garantare pentru plata integrală a datoriei şi, după caz, o evaluare a bunurilor care fac obiectul garanţiei;

-o descriere a condiţiilor creditului, cuprinzând valoarea creditului, rata dobânzii, schema de rambursare şi obiectivul debitorului sau scopul pentru care a solicitat creditul;

-semnătura fiecărei persoane care a autorizat creditul în numele băncii;

Art. 24. – Fiecare bancă va avea un regulament propriu de funcţionare, aprobat de organele statutare, prin care va stabili cel puţin:

d) atribuţiile comitetului de risc, comitetului de administrare a activelor şi pasivelor, comitetului de credite; înfiinţarea acestor comitete este obligatorie în desfăşurarea activităţii băncii;

e) competenţele şi răspunderea conducătorilor băncii, directorilor executivi, şefilor sucursalelor şi ai altor sedii secundare ale băncii şi ale altor salariaţi care se angajează în operaţiuni financiar-bancare în numele şi contul băncii;

f) sistemul de control intern al băncii.

Art. 55. – Fiecare bancă întocmeşte şi păstrează la sediul principal sau la sediile sale secundare un exemplar al documentaţiei de credit adecvate şi orice informaţii privitoare la relaţiile sale de afaceri cu clienţii

Art. 56. – Toate operaţiunile de credit şi garanţie ale băncilor trebuie consemnate în documente contractuale din care să rezulte clar toţi termenii şi toate condiţiile respectivelor tranzacţii. Aceste documente trebuie păstrate de bănci .

3.

Noi am luat la cunostinta de posibilitatea declararii scadentei anticipate prin notificarea 2828689/25.07.2017 cand ni s-a transmis ca daca nu achitam , intreg creditul va fi declarat exigibil anticipat.

Era scris in email extra: im motivare instanta , spune ca in urma analizei extraselor de cont ,s-a achitat lunar cate 1000 lei mai putin luna iunie 2014 ( nu exista depus extras pe iunie 2014).v am atasat chitanta din iunie 2014.Concluzia finala este ca s-a achitat lunar 1000 lei de la data angajamentului pana dupa începerea executarii.

Am atasat si platile efectuate inainte de angajament , plati ce erau de 1350.

Ei spun ca angajamentul este din 30.03.2014 pana pe 28.02.2015 – aceste date reprezinta data pana la care trebuia sa achit1 rata ( este prima rubrica din angajament resp ultima) nu data de valabilitate a acestuia.

Am atasat si notificarea din august 2017- se specifica ca daca nu achit vor declara scadenta anticipata ATUNCI nu in 2014 cum tot spun ei.

Cati dintre cei executati silit nu se gasesc in situatia asta, ORIBILA? Sa te lupti cu morile de vant denumite generic si banci si sa vezi ca strigatul de ajutor este de neauzit?

De neauzit a fost pana cand s-a hotarat debitorul sa formuleze contestatia la executare si momentul la care banca s-a decis sa dispuna vanzarea creditului catre un recuperator de creante, fara sa tina cont de faptul ca de fapt dosarul de creditare reprezinta vietile unor oameni.

Important este ca toti debitorii sa stie ca au drepturi, asa cum au stiut si cei din familia Chingalata si au formulat contestatia la executare si si-au salvat casa.

Alegeti sa nu fiti o victima a unui abuz, pentru ca daca acesti debitori ar fi ramas in pasivitate atunci ar fi ajung sa fie scosi din casa si vanati de catre executor si recuperatorul de creante.

Puteti efectua o programare pentru consultanta juridica, aici.

Daca sunteti in procedura unei executari silite ilegale, formulati contestatie la executare iar daca aveti dubii ca sunteti captiv intrun contract cu Banca sau Ifn-ul si exista clauze abuzive, puteti sa le eliminati iar sumele de bani platite de catre dvs. in baza acestor clauze, pot fi recuperate.

Av.Drd. Cuculis Adrian

Domnule avocat.VĂ ROG să precizați NR.DECIZIEI si data prin care CJUE a stabilit că,CONTESTAȚIA LA EXECUTARE se poate depune oricînd AŞA CUM DVS.AFIRMAȚI într-o postare recentă pe “feisbuck”.Cu mulțumiri anticipate.I.D

Vedeti ca am scris articol separat pe acest aspect!

Aici gasiti cum puteti face contestatia la executare dupa cele 15 zile.

Bună ziua. Am și eu aceiași problema. Cu un executor. As dori câteva sfaturi dacă se poate. Va multumesc

Buna ziua, puteti sa ne sunati la 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Propriile pe salar sunt sistate in aceasta perioada?

Doar in aumite situatii.

in 2008 am luat un credit un franci de la pireus banc nu am maiplatit ca am avut niste probleme mau dat la kruk dupa care ma dat in judecata si mi sa pus proprire pe salar in 2017 am intrat in somaj si nu am mai putut plati dupa somaj am intrat in pensie si am pensia de 704lei si nu pot plati va rod frumos sa-mi spunet daca pot sa fac ceva

Buna dimineața ..In 2007 am făcut un credit la Pireus Banc pe 5 ani ..Am platit până în 2011 de unde am rămas restanță născând al doilea copil..Din 2011 până în 2019 nu am mai lucrat trăind cu doi copii din alocație și ajutor complementar..In 2019 m am angajat și anul acesta in ianuarie mi s a făcut proprire pe salariu de o firma de recuperatori…Eu nu mai locuiesc la adresa la care am făcut creditul din 2013 deci nu am primit înștiințare…Dacă tot m au găsit dc nu au cerut adresa să mă înștiințeze și mi au făcut proprire la munca fara nici o notificare s au succesiune? Am trimis către această firmă scrisoare sa mi trimită toate actele dosarului .Nu vreau sa fiu rău platnica doar siuația a făcut să nu mai pot plati…Este normal sa mi oprească fara sa mă anunțe?Si sa mi oprească 500ron pe luna in condițiile in care am doi copii minori în întreținere?

Buna ziua, puteti formula o contestatie la executare

Am și eu o problemă cu două bănci

Buna ziua, ne puteti suna la 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua,

Am și eu un proces cu Kruk, în care am contestat executarea. Instanța mi-a respins cererea admițînd tardivutatea invocata de Kruk. Astept motivarea acum. Imi puteti da un sfat? Multumesc.

Asta probabil pentru ca nu ati invocat ceea ce ar fi trebuit. Cu invocarea cauzei C75 NU mai era nicio problema tardivitatea. Cu bine, av. drd. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Bună ziua!

Înainte de anul 2010,nici nu mai știu când,am făcut un împrumut LA BRD, la care intr-adevar am fost rău platnic. După ceva vreme BRD l-a cesionat unor recuperator,în trei părți. Două dintre ele le-am achitat,între care una câte Groupama,pentru care am primit notă de închidere a datoriei,rămânând o parte ,tot catre groupama, neachitata. Astăzi,după mai bine de 10 ani, fără să primesc in acest timp nicio notificare, primesc o nota de plată pt restul sumei datorată de la o altă firmă de recuperare INVESTCAPITAL Ltd. Este oare legal?

A-și vrea,dacă se poate să mă ajutați în acest sens.

Buna ziua, lipsa notificarii poate fi un element care poate duce la anularea executarii. Cu bine, av. drd. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Din pacate, aceasta banca romaneasca isi bate joc tot mai des de romani!

Sunt de acord si sunt si multe procese casatigate impotriva lor. Cu bine, av. drd. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Daca am avut un credit in CHF la banca Piraeus,actuala First,facut in 2018 si achitat in decembrie 2021,mai am sansa sa recuperez dobanda practicata ilegal?

Inghetati cursul valutar

Am o poprire cu executare de la Crefius in acest moment,,cum pot rezolva

Am o poprire pe salariu de la crefius, cum pot rezolva

Buna ziua, avem mii de procese castigate pe clauze abuzive impotriva Credius IFN. Cu bine, av. drd. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Am o poprire cu executare de la Crredius am avut împrumut de 3000 Ron,am platit și am făcut amînare de plata 4 luni,in ianuarie 2021 am platit suma de 2600 roni pentru a achita ratele sa ajung la zi,am dat februarie și martie rata normala de 400 roni,in aprilie am fost sunat sa dau 1800 roni pt a ajunge la zi cu ratele,nu am mai platit,cum pot rezolva,am poprire de 20000 roni prin executare silita

Dragii mei , va dati seama ca se ajunge de la 200 de euro la 5000 de euro. Mare grija la executarea silita. Puteti sa o contestati. Cu bine, av. drd. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.