Radierea Ipotectii Imobiliare Ca Urmare A Prescriptiei – Recuperatorul De Creante Pierde Ipoteca Imobiliara

Debitorul Prescrie Ipoteca Imobiliara si practic se dispune si radierea ipotectii din cartea funciara. Este definitiv si daca eram pe legea veche si irevocabil si intra sub sfera practicii judiciare, debitorul prescrie ipoteca imobiliara.

In cazul in care un contract de credit are atasat o conventie ipotecara, daca se prescrie contractul de credit, se va prescrie si dreptul de a pune in executare ipoteca aferenta ( retine prin hotarare definitiva instanta).

Sigur ca acest lucru a inceput sa devina RELATIV incepand cu anul 2022 de la aparitia R.I.L 13/2022 care a facut un haos generalizat insa ATENTIE, daca stii drept, poti sa il aplici si cu ajutorul acestei decizii si fara.

Decizia RIL 13/2022 a ridicat termenul la 10 ani de prescriptie a ipotecii si a infrant principiul prin care actele subsecvente ar trebui sa preia soarta principalului insa acest lucru il vom indica mai jos.

Cert este ca sunteti foarte multi cei care aveti executari silite ramase prinse in cartile funciare sau multi dintre dvs. sunt executati silit in momentele acestea si chiar pe imobile desi creantele sunt prescrise.

Vedeti TOT ce trebuie sa faceti sa combateti corect si eficient executarile silite.

Sunteti executat silit pe imobil? Completati urgent formularul:

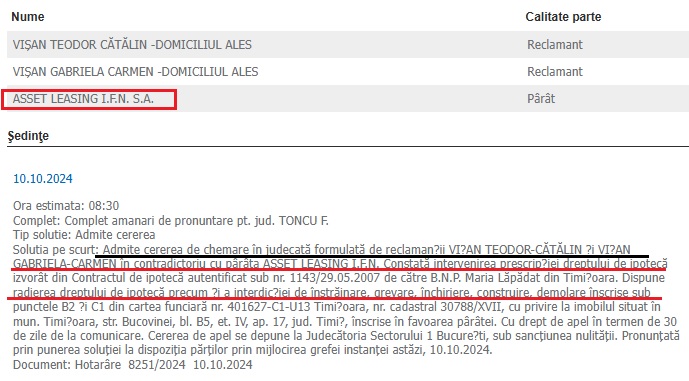

Cazul Visan Vs Asset Leasing IFN S.A – Radierea Ipotecii Ca Urmare A Intervenirii Prescriptiei

Un caz gestionat si rezolvat la final de an 2024 in ceea ce priveste radierea ipotecii din cartea funciara il reprezinta cazul cu fosta banca ABN AMRO care incele din urma a cesionat datoria care a ajuns in zilele noastre la Asset Leasing IFN S.A.

Desi castigasem in instanta de judecata o actiune prin care reusisem sa constatam prescriptia dreptului de a cere executarea silita, cartea funciara ne-a refuzat dreptul de a radica ipoteca din cartea funciara, atentie pentru un credit din anul 2007. Maine poimaine faceam 20 de ani de la semnarea ipotecii si cartea funciara din Timisoara nu mai radia ipoteca.

Surpriza in schimb, am chemat in judecata recuperatorul de creante pe mainile caruia au ajuns actele de executare silita si am reusit in instanta sa radiem ipoteca, asta dupa ce intr-un proces separat reusisem sa obtinem o constatare a faptului ca executarea silita pornita impotriva noastra in urma cu mai multi ani de zile, era prescrisa.

Trebuie inteles faptul ca intre momentul constatarii prescriptiei si momentul obtinerii unei hotarari separate de radiere din cartea funciara a ipotecii, au trecut ani de zile.

Cum am radiat ipoteca bancii din cartea funciara dupa ce s-a constatat prescriptia datoriei?

In primu rand trebuie spus ca daca sunteti in executare silita este foarte important sa fie facuta o evaluare corecta si completa a situatiei dvs. si va spun din miile de cazuri care au ajuns la noi de pe la falsii “specialisti” care spun ca au fost prin Malta la recuperatorii de creante insa in esenta ei nu stiu nimic si tot ceea ce fac este sa va insele sa deschideti actiuni care NU AU NICIO SANSA DE CASTIG sau mai grav sunt inadmisibile.

Dupa ce ati stabilit coordonatele dosarului de executare silita cu un specialist in executare silita , este important sa intelegeti ce spune legea, CODUL CIVIL, despre stingerea ipotecilor si atentie, in ce an mai cu seama ati incheiat contractul de ipoteca, pentru a sti cum se aplica prescriptia:

Art. 2428: Stingerea ipotecilor – NOUL COD

(1)Ipoteca imobiliară se stinge prin radierea din cartea funciară sau prin pieirea totală a bunului.

De aici tragem concluzia ca puteti RADIA ipoteca ori daca bunul ipotecat se distruge. Pare usor nu?

Ei bine, nu este chiar asa, haideti sa vedem CAND poate fi radiata ipoteca:

(2)Ipoteca mobiliară se stinge, iar ipoteca imobiliară se poate radia pentru una dintre următoarele cauze:

a)stingerea obligaţiei principale prin oricare dintre modurile prevăzute de lege;

b)neîndeplinirea evenimentului de care depinde naşterea obligaţiei garantate ori îndeplinirea evenimentului de care depinde stingerea acesteia;

c)neîndeplinirea evenimentului de care depinde naşterea ipotecii ori îndeplinirea evenimentului de care depinde stingerea acesteia;

d)dobândirea de către creditor a bunului grevat;

e)renunţarea expresă sau tacită a creditorului la ipotecă;

f)în orice alte cazuri prevăzute de lege.

Am Obtinut Radierea Dreptului De Ipoteca Prescum Si Interdictiile De Instrainare / Grevare Din Cartea Funciara Impotriva Recuperatorului De Creante

Pai si intrebarea ramane? Scrie undeva mai sus ca radierea se poate dispune pentru prescriptie? Fiindca la prima vedere pare ca NU!

Si asa este fiindca articolul din codul civil care prevede posibilitatea dvs. de a radia din cartea funciara o ipoteca, este de fapt articolul referitor la rectificarea înscrierilor de carte funciară si anume art. 907 NOUL COD CIVIL:

(1)Când o înscriere făcută în cartea funciară nu corespunde cu situaţia juridică reală, se poate cere rectificarea acesteia.

(2)Prin rectificare se înţelege radierea, îndreptarea sau corectarea oricărei înscrieri inexacte efectuate în cartea funciară.

(3)Situaţia juridică reală trebuie să rezulte dintr-o recunoaştere făcută de titularul înscrierii a cărei rectificare se solicită, prin declaraţie dată în formă autentică notarială, ori dintr-o hotărâre judecătorească definitivă pronunţată împotriva acestuia, prin care s-a admis acţiunea de fond. Acţiunea de fond poate fi, după caz, o acţiune în anulare, rezoluţiune, reducţiune sau orice altă acţiune întemeiată pe o cauză de ineficacitate a actului juridic.

Ineficacitatea actului juridic este de esenta o actiune de constatare a prescriptiei care lipeseste de efecte actul juridic si anume contractul de ipoteca.

Decizia 13/2022 RIL – Schimba Regulile Jocului Prescriptiei Ipotecare – Atentie – Colaborati DOAR Cu Avocat Specializati In Radierea Ipotecii (S.C.A CUCULIS&ASOCIATII)

Admite recursul în interesul legii formulat de Colegiul de conducere al Curţii de Apel Galaţi şi, în consecinţă, în interpretarea art. 120 din Ordonanţa de urgenţă a Guvernului nr. 99/2006, prin raportare la art. 405 alin. 1 din Codul de procedură civilă din 1865, art. 706 alin. (1) din Codul de procedură civilă, art. 201 din Legea nr. 71/2011 şi art. 6 alin. (1), (4) şi (5) din Codul civil, coroborat cu art. 1 alin. (2) din Decretul nr. 167/1958 şi art. 2.504 alin. (1) din Codul civil, stabileşte că:

1. Regimul juridic aplicabil prescripţiei dreptului de a obţine executarea silită a ipotecii este guvernat de normele de drept substanţial în vigoare la momentul naşterii dreptului creditorului ipotecar de a obţine executarea creanţei garantate, fiind lipsită de relevanţă norma procesuală aplicabilă procedurii de executare silită.

2. Dreptul de a obţine executarea silită în temeiul contractului de ipotecă se stinge, pe cale accesorie, prin efectul prescripţiei executării silite a creanţei întemeiate pe contractul de credit, dacă aceasta din urmă începe să curgă anterior datei de 1 octombrie 2011.

3. În cazul în care prescripţia dreptului de a obţine executarea silită a creanţei garantate începe să curgă după 1 octombrie 2011 (inclusiv), executarea silită a ipotecii nu se stinge, pe cale accesorie, chiar dacă dreptul de a obţine executarea silită a creanţei principale este prescris, situaţie în care termenul de prescripţie aplicabil este de:

– 3 ani, potrivit art. 405 alin. 1 teza I din Codul de procedură civilă din 1865, dacă prescripţia dreptului creditorului ipotecar de a obţine executarea silită în temeiul contractului de credit a început să curgă în intervalul 1 octombrie 2011-14 februarie 2013;

– 10 ani, potrivit art. 706 alin. (1) teza a II-a din Codul de procedură civilă, dacă prescripţia dreptului creditorului ipotecar de a obţine executarea silită în temeiul contractului de credit a început să curgă după 15 februarie 2013 (inclusiv).

Obligatorie, potrivit dispoziţiilor art. 517 alin. (4) din Codul de procedură civilă.

Pronunţată în şedinţă publică astăzi, 6 iunie 2022.

Intre Nou Si Vechi – Prescriptia Ipotecii Imobiliare In Vechiul Cod Si Noul Cod – Cazul Tamoanu vs Eos Credit Funding si dosarele PRIND VIATA din nou!

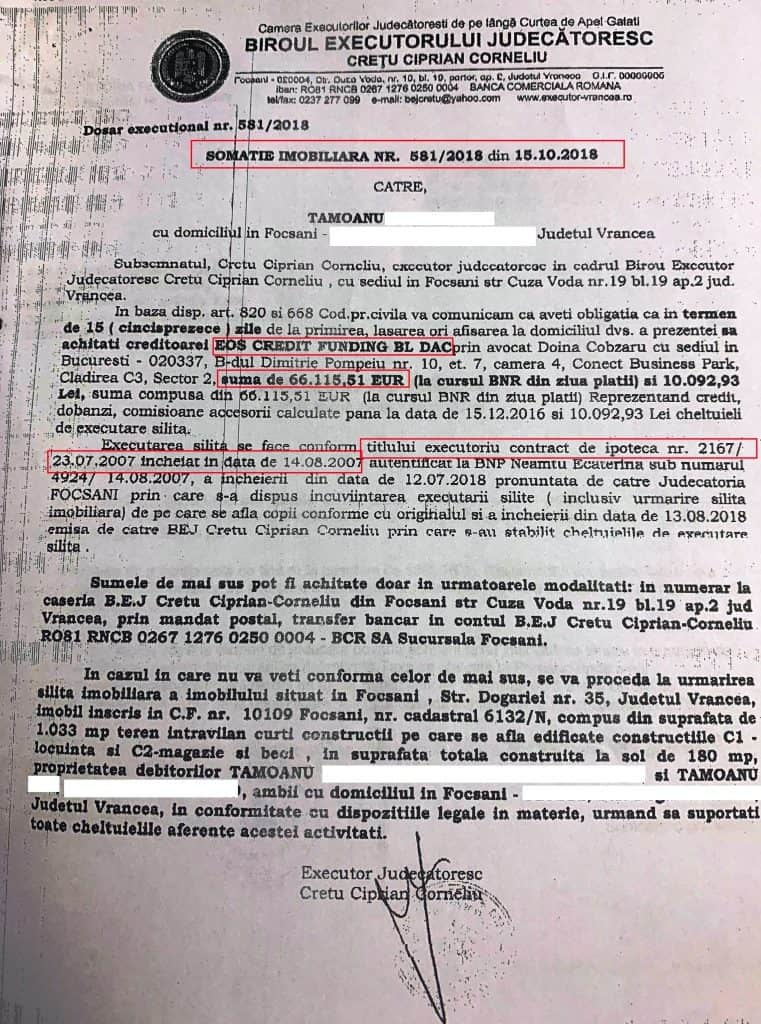

Despre acest caz am mai scris si aici, atunci cand l-am castigat pe fond si asteptam cu emotie sa ne judecam in apel iar acum discutam despre un dosar castigat definitiv si familia Tamoanu scapa de ipoteca bancii sau mai pe scurt de plata a peste 66000 de euro si ramane in acelasi timp si cu imobilul pe care recuperatorul de creante i-l scosese la vanzare prin licitatie publica.

Somatia primita de catre debitori, din care reiese CLAR ca recuperatorul de creante EOS Credit Funding Bl Dac a solicitat punerea in executare silita a imobilului aflat sub ipoteca strict in baza contractului ipotecar si atat.

De asemenea intra sub aceleasi conditii si faptul ca ipoteca nu poate sa stea de sine statatoare si daca se constata prescriptia creantei, ipoteca in mod individual nu poate fi pusa in executare silita.

Definitiva si executorie-Eos Credit Funding Bl Dac pierde ipoteca cumparata prin cesiune de la banca BCR S.A

Instanta constanta prescrisa ipoteca desi nu trecuse termenul de 10 ani de zile avand in vedere ca discutia cu privire la ipoteca se face in contextul accesorialitatii acesteia si a faptului ca este anexa la un contract de credit.

Recuperatorii de creanțe perseverează și pornesc executări silite împotriva datornicilor la bănci, în baza unor contracte de cesiune care nu constituie titluri executorii și pentru creanțe prescrise.

Problema este ca debitorii daca nu sunt atenti si nu contesta executarea silita inceputa impotriva lor pe calea contestatiei la executare silita, se pot trezi executati silit, evacuati din casele lor, pentru simpul fapt ca au ratat un termen in care puteau invoca prescriptia.

Pont juridic: Prescriptia dreptului de a cere executarea silita se poate invoca DOAR prin calea contestatiei la executare si doar in termenul legal.

Atentie – NU puteti face modificari ale cererii conform art. 201 cod procedura civila pana la primul termen si sa invocati exceptia prescriptiei dreptului de a cere executarea silita.

Astfel, este vital sa colaborati doar cu un avocat specializat in executare silita, care cunoaste integral “bucataria” executarilor silite si a contestatiilor la executare silita.

Situatia de fapt a debitorului si cum a reusit acesta sa SCAPE DE IPOTECA PUSA IN EXECUTARE IMPOTRIVA LUI:

Astfel, debitorii au semnat in anul 2007 contractul de credit cu banca BCR S.A si aferent si contractul de ipoteca ce garanta de esenta restituirea imprumutului.

De facto, daca avem creanta prescrisa, este evident faptul ca acel contract de ipoteca tehnic NU mai avea ce sa garanteze.

Practic, BCR S.A , dupa ce “s-a saturat de contractul cu debitorul” , l-a cesionat succesiv catre Suport Colect SRL si ulterior acest contract atat de credit dar si de ipoteca, ambele au ajuns la “nemuritorul” Eos Credit Funding Bl Dac.

Vizualizati si :

De ce pentru contractul de ipoteca SE PRESCRIE DREPTUL SAU DE A FI PUS IN EXECUTARE SILITA IN 3 ANI?

Potrivit art. 1746 din vechiul cod civil ipoteca este un drept real asupra imobilelor afecatte de plata unei obligatii” iar unul dintre caracterele principale ale acestui tip de contract se refera la faptul ca este accsoriul in oricare dintre situatii.

Astfel textul de lege de la art. 1800 din codul civil vechi prevede clar “privilegiile si iptecile se sting prin stingerea obligatiei principale ( cazul nostru contractul de imprumut cu banca), sau prescriptie.

Nu este de asemenea incident nici art. 706 din codul de procedura civila referitor la termenul de 10 ani pentru prescriptie fiindca textul de la art. 706 acelasi cod precizeaza clar ca dreptul de a obtine executarea silita se prescrie in 3 ani de la data nasterii dreptului de a cere executarea silita.

Cum Radiaza Debitorul Ipoteca Bancara Vanduta La Recuperator De Creante?

In baza principiului accesorium sequitar pricipale adica accesoriul urmeaza soarta principalului Debitorul Prescrie Ipoteca Imobiliara si asta inseamna ca ipoteca nu poate supravietui dreptului principal fara contractul de credit!

Retine instanta si readau fidel –

Nu ar fi firesc ca executarea sa fie prescrisa in ceea ce priveste contractul de imprumut, dar sa nu fie prescrisa in ceea ce priveste dreptul ipotecar atasat acestuia.

Extras din decizia instantei.

Cititi si despre:

- Daca Am O Poprire Pe Salariu Imi Pot Scoate Si Casa La Vanzare? Intrebare Din Cadrul Executarilor Silite – Avocat Cuculis

- Restrangerea Executarii Silite-Metoda De Suspendare A Executarii Excesive

- Creditorul Adjudeca Imobilul Executat Silit – Cum Contest Executarea Silita

- 20000 De Euro Anulati De La Recuperatorul De Creante Secapital Si Reprezentantul Ilegal Kruk Care Pierd In Instanta Contestatia-Avocat Cuculis

- O Noua Executare Silita Inceputa De Secapital Anulata De Catre Instanta Judecatoriei Sectorului 6-Avocat Cuculis

Radierea Ipotecii Prin Prescriptie-Cum Scapa Debitorul De Executarea Silita.

Parcursul dosarului si cum debitorul prescrie ipoteca imobiliara cumparata de catre recuperatorul de creante.

Fondul cauzei castigat, ipoteca anulata si orice forma de executare silita intrerupta IMEDAT!

| Tip solutie: Admite cererea Solutia pe scurt: Respinge excepţia netimbrării cererii, invocată de intimata EOS CREDIT FUNDING BL DAC, ca fiind neîntemeiată. Respinge excepţia tarvităţii formulării contestaţiei ca fiind neîntemeiată. Respinge cererea de suspendare a executării silite ca fiind inadmisibilă. |

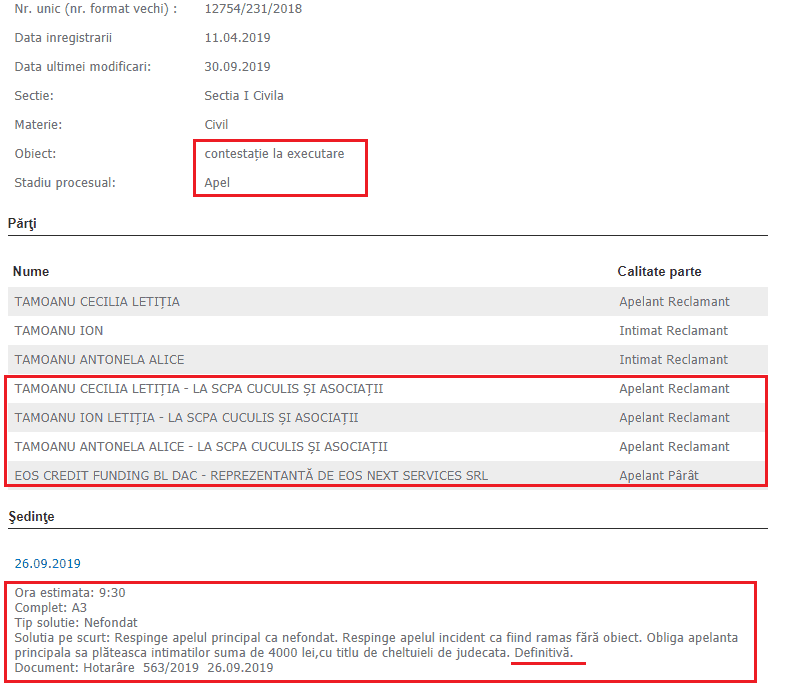

Admite contestaţia împotriva executării silite înseşi formulată de contestatorii Tămoanu Cecilia Letiţia, Tămoanu Ion şi Tămoanu Antonela Alice.

Constată intervenită prescripţia dreptului intimatei de a obţine executarea silită a creanţei garantată prin contractul de ipotecă 2167/23.07.2007 autentificat la data de 14.08.2007 la BNP Neamţu Ecaterina şi, în consecinţă, dispune anularea tuturor actelor şi formelor de executare efectuate în dosarul de executare silită 581/2018 aflat pe rolul BEJ Creţu Ciprian Corneliu şi întoarcerea executării silite.

Pune în vedere contestatorilor să achite către BEJ Creţu Ciprian Corneliu contravaloarea xerocopierii dosarului de executare silită în valoare de 118,86 lei. Admite în parte cererea de acordare cheltuieli de judecată, respectiv obligă intimata la plata sumei de 2500 lei cu titlu de onorariu avocat către contestatori.

Dupa comunicarea sentintei civile prin care am anulat ipoteca si dreptul recuperatorului de a executa silit, acestia au facut apel si pe data de 26.09.2019 decizia a ramas definitiva, ipoteca NU poate fi executat silit, debitorii scapa de plata a 66000 de euro si raman cu imobilul!!

Debitorul Prescrie Ipoteca Imobiliara definitiv – Apelul castigat tot de catre noi:

| 26.09.2019Ora estimata: 9:30 Complet: A3 Tip solutie: Nefondat Solutia pe scurt: Respinge apelul principal ca nefondat. Respinge apelul incident ca fiind ramas fără obiect. Obliga apelanta principala sa plăteasca intimatilor suma de 4000 lei,cu titlu de cheltuieli de judecata. Definitivă. Document: Hotarâre 563/2019 26.09.2019 |

Concluziile sunt multe. Trebuie sa ai incredere, sa mergi mai departe, sa te lupti pentru dreptate desi dreptatea ar trebui sa vina fara lupta.

Niciun dosar nu este ca celalalt fie ca vorbim despre prescriptie si nicio situatia nu este ca alta.

Fiecare debitor executat silit poate sa aduca o chestiune diferita in procesul de contestatie la executare, care sa faca diferenta si sa anuleze urmarirea silita impotriva lui.

Cateva ponturi din sfera zonei, cum sa ne protejam cand suntem executati silit.

- Verificati intodeauna termenul de prescriptie, daca s-a implinit;

- Daca sunteti executat silit succesiv, acest lucru poate fi ilegal;

- Nu ratati termenul de 15 zile, sau daca nu ati apucat sa formulati contestatia, gasiti motive de repunere in termen;

- Cautati motivele de nulitate absoluta a executarii silite.

- Debitorul Prescrie Ipoteca Imobiliara pe calea contestatiei la executare.

Nu ramaneti in pasivitate, chiar daca nu cunoasteti textele legale si procedurile aferente, asta nu inseamna ca nu puteti merge la un specialist in executari silite pe partea de contestatii la executare.

Diferenta o fac cei care nu asteapta sa le fie vanduta casa, vedeti si mai sus, exemplul clar.

Recuperatorii de creante va pot spune orice, important este sa cerneti graul de neghina si sa luat un sfat solicitat nu un sfat dat fara sa-l cereti fiindca acelea sunt cele mai periculoase.

Este normal ca atunci cand aveti dubii asupra unei executari silite sa o trimiteti spre verificare, instantei, pe calea contesatiei la executare.

Av. Cuculis Adrian

Daca sunteti intr-o asemenea situatie puteti programa o consultatie juridica aici.

Bună ziua!Am primit in oct.2022 somație de executare silită,am facut contestație la executare în termen prin intermediul unei dne av. și am solicitat în mod deosebit să se invoce prescripția, dar am ratat termenul de15 zile de cand Eurobank a prezentat niște tabele drept evidență a plăților.Menționez că banca refuza să îmi elibereze extras dintr-o anumită perioadă martie 2016-iunie 2018, am facut rost cu greu de un exemplar și am obs.ulterior că nu erau înregistrate plățile pe soldul creditor.Sumele din tabele nu corespund cu chitantele de plată.Ar fi multe de spus.credit CHF de la Bancpost cesionat succesiv.

Mulțumesc frumos!

Buna ziua ! Am luat un credit de la Banca Transilvania acum 3 ani , doia ani am platit ratele si dupa am avut niste probleme cu niste emigranti , am fost arestat 1 an si nu am mai putut sa platesc ratele , am sechestru pe casa , pe masini , poprire pe conturi , am incercat sa gasesc o solutie amiabila cu executorul si cu banca dar mi-au zis ca nu se poate , vor toti banii , ce pot face ? Multumesc !