Cat de abuziv si cat de ilegal sa lucreze un IFN in Romania, sub largul patronaj al BNR?

Executat Silit De Real Credit & Lease – Ifn-ul ii scoate casa la vanzare debitorului insa surpriza, executorul judecatoresc “Greseste” procedura. Pun in paranteza greseste fiindca astfel prin nepublicarea intr-un ziar de larga circulatie a anuntului de vanzare a imobilului in cadrul procedurii de executare silita, cei care sunt “preferati” la a cumpara imobilulul, nu au oponent.

Astfel, nepublicarea vanzarii la licitatie publica a unui imobil intr-un ziar de larga circulatie aduce grave prejudicii atat debitorului cat si procedurii de executare silita la modul general dar mai ales securitatii actelor civile si aduce cu sine, drame ale celor executati silit imobiliar si dati afara din casele lor.

Esti si tu executat silit de catre IFN sau BANCA sau poate RECUPERATORII DE CREANTE si ti-au scos casa la vanzare? Actioneaza

IFN-ul le-a vandut casa si i-a scos in strada! Debitorii Isi Recupereaza Casa dup 5 Ani De Zile! Cum? Au Anulat Actul De Adjudecare-BNR Radiaza IFN-ul Din Registru National

Executat Silit De Real Credit & Lease debitorii trec printr-o procedura ce nu se asteptau vreodata in viata lor sa o intampine. Procedura de vanzare la licitatie publica a propriului lor imobil la care au muncit o viata intrega.

O sa vedeti mai jos si faptul ca IFN-ul care i-a execuat silit pe debitori, A FOST RADIAT de catre BNR!

Ce ilegalitati a facut IFN-ul REAL CREDIT & LEASE IFN de a ajuns ca BNR sa intervia si sa radieze acest IFN?

HOTĂRÂRE nr. 1 din 9 ianuarie 2024privind radierea Societății REAL CREDIT LEASE IFN – S.A. din Registrul general și Registrul special Instituții Financiare Nebancare și, implicit, interzicerea desfășurării activității de creditare

| EMITENT | BANCA NAȚIONALĂ A ROMÂNIEI |

Publicat în MONITORUL OFICIAL nr. 61 din 23 ianuarie 2024

Luând în considerare aspectele consemnate în Nota nr. VI/5/19.103 din 7.12.2023 privind propunerea de radiere din Registrul general și Registrul special Instituții Financiare Nebancare a Societății REAL CREDIT LEASE IFN – S.A. și, implicit, interzicerea desfășurării activității de creditare, întocmită în baza constatărilor consemnate în Raportul de supraveghere nr. VI/5/11.692 din 14.07.2023, încheiat în urma acțiunii de supraveghere desfășurate în perioada 6.06.2023-16.06.2023,luând act de faptul că Societatea REAL CREDIT LEASE IFN – S.A. nu a respectat dispozițiile art. 1 din Ordinul primviceguvernatorului Băncii Naționale a României nr. 25 din 17.03.2023, constând în suspendarea activității de creditare (inclusiv emiterea de scrisori de garanție și angajamente de garantare) până la încadrarea nivelului fondurilor proprii, a expunerilor mari nete, înregistrate față de un singur debitor și față de persoanele aflate în relații speciale cu instituția, precum și a expunerii agregate în limitele reglementate, prin asumarea unui nou angajament de garantare, emiterea de acte adiționale de prelungire a valabilității unor scrisori de garanție, în perioada în care activitatea de creditare (inclusiv emiterea de scrisori de garanție și angajamente de garantare) era suspendată, precum și expunerea acesteia la riscuri semnificative generate de operațiunile efectuate fără scop economic, constând în încheierea unei promisiuni de vânzare-cumpărare părți sociale cu unul dintre acționarii indirecți și plata în avans a prețului acestora, fapt care nu asigură premisele continuării activității în condițiile menținerii unei structuri financiare solide și de administrare prudentă și sănătoasă, ca urmare a alocării unor sume mai mari decât valoarea capitalului social către acesta, potrivit contractului încheiat,fapte ce intră sub incidența prevederilor art. 59 alin. (1) lit. d) din Legea nr. 93/2009 privind instituțiile financiare nebancare, cu modificările și completările ulterioare,în conformitate cu dispozițiile art. 58 coroborat cu art. 59 alin. (2) lit. e) din Legea nr. 93/2009 privind instituțiile financiare nebancare, cu modificările și completările ulterioare,în temeiul prevederilor art. 59 alin. (6) din Legea nr. 93/2009 privind instituțiile financiare nebancare, cu modificările și completările ulterioare, și ale Hotărârii Parlamentului României nr. 19/2019 pentru numirea Consiliului de administrație al Băncii Naționale a României,Consiliul de administrație al Băncii Naționale a României, întrunit în ședința din data de 4.01.2024, hotărăște:

Articolul 1 Se radiază din Registrul general și Registrul special Instituții Financiare Nebancare Societatea REAL CREDIT LEASE IFN – S.A., cu sediul în București, bd. Mareșal Alexandru Averescu nr. 26-28, et. 1, ap. 3, sectorul 1, cod unic de înregistrare 34711938, înregistrată la oficiul registrului comerțului cu nr. J40/21704/2022, înscrisă în Registrul general și în Registrul special Instituții Financiare Nebancare cu nr. RG-PJR-41-110302, respectiv, nr. RS-PJR-41-110142 și, implicit, se interzice acestei societăți desfășurarea activității de creditare.

Articolul 2 Societatea REAL CREDIT LEASE IFN – S.A. are drept de contestație la Consiliul de administrație al Băncii Naționale a României în termen de 15 zile de la data comunicării prezentei hotărâri, în conformitate cu prevederile art. 60 din Legea nr. 93/2009 privind instituțiile financiare nebancare, cu modificările și completările ulterioare

.Articolul 3 Prezenta hotărâre își produce efectele începând cu data publicării în Monitorul Oficial al României, Partea I.

Vezi si :

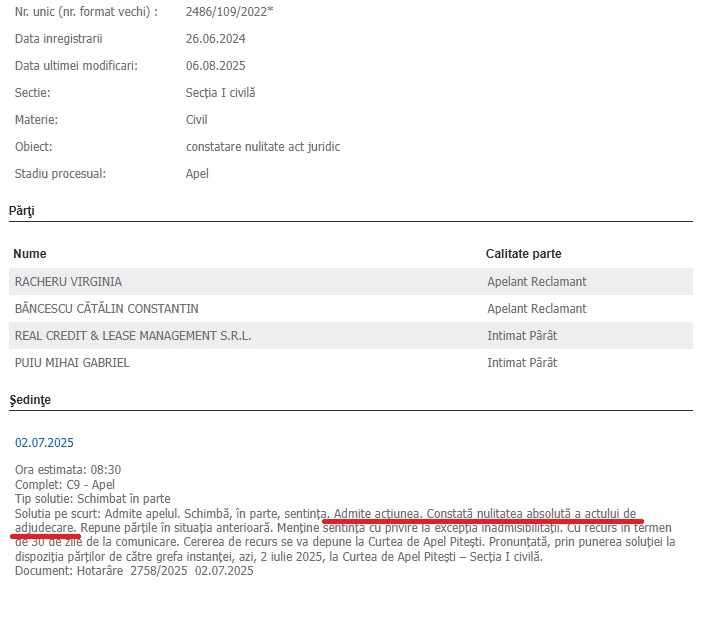

Dosar 2486/109/2022

–

Vânzarea silită a unui imobil, în perioada în care executarea silită era suspendată

INF-urile care nu respectă legea ajung să piardă în instanță atunci când debitorul știe cum și când să acționeze.

Virginia și Cătălin au apelat la serviciile noastre pe ultima sută de metri, după ce REAL CREDIT & LEASE IFN SA a obținut, în mod abuziv, vânzarea silită a imobilului în care cei doi locuiau.

Clienții noștri erau debitorii unui credit acordat în 2016 de către IFN, pe care l-au garantat printr-o ipotecă imobiliară și pe care nu au avut posibilitatea să îl achite, în termenele și condițiile contractate.

Deși debitorilor le era imposibil să achite debitul scadent, în cuantum de 136.309,59 Lei, aceștia și-au dorit să stingă creanța, așa că au notificat creditorul în vederea executării obligație prin procedura dării în plată, reglementată de Legea nr. 77/2016.

Printr-o asemenea notificare se stabilesc data și notarul public la care urmează să se consfințească înțelegerea. Termenul nu poate fi mai scurt de 30 de zile libere și nici mai lung de 90 de zile, timp în care se suspendă orice plată către creditor și orice procedură judiciară sau extrajudiciară, declanșată de creditor sau de o persoană care îl înlocuiește.

În consecință, dacă creditorul se prezintă în termen, la locul indicat, actele de executare silită nu își mai au rostul, deoarece debitorii urmează să își execute obligațiile de bună voie.

Astfel, după ce creditorul a primit notificarea, executorul a emis o încheiere de suspendare a executării silite, însă după un interval de 7 luni, executarea a fost reluată. Această situație i-a determinat pe debitori să își mai notifice încă o dată intenția.

A doua notificare a fost trimisă și a fost luată la cunoștință de creditor în aceeași zi, însă acesta nu era interesat de propunerea primită. Prin urmare, următoarea zi, imobilul a fost vândut la licitație publică și a fost încheiat un act de adjudecare în acest sens.

Pe scurt, cu toate că debitorii au încercat în mod repetat să își execute obligația, pe cale amiabilă, s-a trecut la vânzarea silită a imobilului ipotecat.

Am anulat actul prin care imobilul a fost adjudecat la o distanta de 5 ani de zile prin calea actiunii de drept comun

| 02.07.2025 Ora estimata: 08:30 Complet: C9 – Apel Tip solutie: Schimbat în parte Solutia pe scurt: Admite apelul. Schimbă, în parte, sentinţa. Admite acţiunea. Constată nulitatea absolută a actului de adjudecare. Repune părţile în situaţia anterioară. Menţine sentinţa cu privire la excepţia inadmisibilităţii. Cu recurs în termen de 30 de zile de la comunicare. Cererea de recurs se va depune la Curtea de Apel Piteşti. Pronunţată, prin punerea soluţiei la dispoziţia părţilor de către grefa instanţei, azi, 2 iulie 2025, la Curtea de Apel Piteşti – Secţia I civilă. Document: 2758/2025 02.07.2025 |

Citeste si:

Da! Am obținut anularea actului prin care s-a realizat vânzarea locuinței!

Prin acțiunea noastră am prezentat instanței că actul de adjudecare nu este un act de justiție, ci un act autentic, prin care se confirmă realizarea unei vânzări forțate.

Actul care consfințește vânzarea silită trebuie să îndeplinească condițiile de fond și de formă ale oricărui act juridic, precum și pe cele cu privire la efectuarea executării silite, având în vedere că este un act de executare.Nerespectarea acestora determină desființarea actului.

Această susținere este întemeiată pe Decizia Înaltei Curți de Casație și Justiție, nr. 2710/2012, prin care s-a stabilit că actul de adjudecare este un act autentic, iar vânzarea-cumpărarea forțată, prin licitație, reprezintă simpla operațiune juridică de vânzare-cumpărare (negotium iuris), în care debitorul urmărit silit este vânzător, iar adjudecatorul este compărător.

Actul de adjudecare esta de fapt un act de vanzare fortata. Nu s-a respectat legea? Atunci se anuleaza si nu doar in cadrul contestatiei la executare silita.

- De ce nu am permis stingerea datoriei prin vânzare silită?

- În primul rând, pentru că a intervenit suspendarea de drept a procedurii execuționale, ca urmare a notificării adresate creditorului. Vânzarea silită nu trebuia să aibă loc până la data în care creditorul era convocat la notar, așa cum am arătat mai sus și conform prevederilor alin. 3, art. 5, din Legea 77/2016.

Mai exact, niciun act de executare nu trebuia efectuat în acest interval de timp!

- În al doilea rând, având în vedere că actul prin care a fost adjudecat imobilul este un act de executare, autentic, care reprezintă o operațiune de vânzare cumpărare și care încalcă dispozițiile legale, atrage incidența prevederilor art. 1247 și ale art. 1254 din Codul Civil. Așadar, actul translativ trebuie sancționat conform Codului Civil:

Articolul 1.247

,,Nulitatea absolută

(1) Este nul contractul încheiat cu încălcarea unei dispoziţii legale instituite pentru ocrotirea unui interes general.

(2) Nulitatea absolută poate fi invocată de orice persoană interesată, pe cale de acţiune sau de excepţie.

(3) Instanţa este obligată să invoce din oficiu nulitatea absolută.(4) Contractul lovit de nulitate absolută nu este susceptibil de confirmare decât în cazurile prevăzute de lege.”

Articolul 1.253

,,Nulitatea virtuală

În afara cazurilor în care legea prevede sancţiunea nulităţii, contractul se desfiinţează şi atunci când sancţiunea nulităţii absolute sau, după caz, relative trebuie aplicată pentru ca scopul dispoziţiei legale încălcate să fie atins. “

Articolul 1.254

,,Desfiinţarea contractului şi a actelor subsecvente

(1) Contractul lovit de nulitate absolută sau anulat este considerat a nu fi fost niciodată încheiat.

(2) Desfiinţarea contractului atrage, în condiţiile legii, şi desfiinţarea actelor subsecvente încheiate în baza lui.

(3) În cazul în care contractul este desfiinţat, fiecare parte trebuie să restituie celeilalte, în natură sau prin echivalent, prestaţiile primite, potrivit prevederilor art. 1.639-1.647, chiar dacă acestea au fost executate succesiv sau au avut un caracter continuu.”

- În ultimul rând, pentru că imobilul adjudecat era locuința de familie a celor doi debitori.

Curtea de Justiție a Uniunii Europene, raportându-se la deciziile CEDO, a demonstrat că pierderea locuinței este una dintre cele mai grave atingeri aduse dreptului la respectarea domiciliului, iar orice persoană care riscă să fie lipsită de acest drept trebuie să solicite examinarea proporționalității acestei măsuri. (speța McCann vs. UK nr. 19009/-4 50; speța Rousk vs. Suedia nr. 27183/04 137)

„Pierderea locuinței de familie este nu numai de natură să aducă atingere în mod grav dreptului consumatorului (Hotărârea Aziz, pct. 61), ci totodată pune familia consumatorului vizat într-o situație deosebit de fragilă.”

Pentru a se realiza vânzarea silită a unui bun imobil care reprezintă locuința de familie a unui debitor, trebuie să fie luate în vedere toate circumstanțele cauzei, pentru a nu se aplica o măsură care poate cauza prejudicii deosebit de grave persoanei executate.

Totuși, rezultatul nu a fost obținut ușor. Soluția corectă a fost pronunțată de instanța de apel, care a desființat actul prin care s-a transmis în mod silit proprietatea imobilului.

- Pentru că situația financiară a clienților noștri nu le permitea să achite taxa judiciară de timbru aferentă cererii de apel, am obținut ajutor public judiciar. Astfel, Virginia și Cătălin au fost scutiți de la plata sumei de 5.425 de lei.

| 12.10.2022 Ora estimata: 12:30 Complet: C6-FOND-CIVIL Tip solutie: Admite cererea Solutia pe scurt: Admite cererea de reexaminare. Acordă petenţilor ajutor public judiciar în forma scutirii de plata taxei judiciare de timbru aferentă cererii de apel fomulată în dosarul nr. 2486/109/2022 în valoare de 5425 lei. Definitivă. Pronunţată prin punerea soluţiei la dispoziţia părţilor prin mijlocirea grefei instanţei, azi, 12.10.2022. Document: Încheiere finală (dezinvestire) 12.10.2022 |

Concluzia? Debitorii si-au recuperat VIATA!

Pe noi ne încântă provocările și le privim ca pe niște oportunități care ne oferă ocazia să demonstrăm, atât nouă, cât și dumneavoastră, că suntem capabili să rezolvăm orice problemă!

Av. Dr. Cuculis Adrian