1. Anularea unui debit de peste 100000 de euro si obligarea bancii BCR S.A si a recuperatorului de creante EOS CREDIT FUNDING BL, la restituirea a peste 30000 de euro reprezentand bani incasati ILEGAL in baza unor clauze de natura abuziva.

Update Contestatie la executare 2021

2. Anularea in integralitate a unui dosar de executare silita dupa 11 ani de la inceperea urmaririi silite a debitorului, tot de catre recuperatorul EOS CREDIT FUNDING BL DAC!

Avem cele doua teme de mai sus, prima se refera de fapt la o veritabila recuperare a unei sume colosale de pe urma anularii unor clauze abuzive din contractele cu banca iar a doua tema face referire la un executat silit de Eos Credit Funding BL care reusese dupa 11 ani de zile de surghiun, sa scape efectiv de orice urmarire silita.

Daca treceti printr-o executare silita ilegala sau Invocarea Clauzelor Abuzive v-ar putea ajuta sa scpati de executarea silita, completati formularul Whatzapp! de contract rapid:

Ambele teme alese sunt profund ingrijoratoare pentru societate in general si evident pentru toti cei care sunt executati silit pe baza unor contracte pline de clauze abuzive iar Invocarea Clauzelor Abuzive o face doar debitorul executat silit de Eos Credit Fundind Bl sau alte entitati asemanatoare, doar daca este consiliat ca atare

Altfel, risca sa ramana fara casa si cu datorii.

Inainte de aborda cele doua teme de mai sus, actualizate pe baza contestatiilor si modelelor de contestatie la executare 2021, puteti audia si inregistrarea prin care am dat startul desfiintarii recuperatorilor de creante din Romania. Evident, printre acestia se numara si cei ce au executat silit ilegal si anume EOS CREDIT FUNDING BL DAC – Vedeti mai jos.

Incepem cu cazul pronuntat pe baza contestatiei la executare 2021 chiar in a doua zi de lucru din anul 2021 adica pe data de 05.01.2021 cand instanta a stabilit ca executarea silita inceputa acum 11 ani de zile, este ilegala si a dispus anularea ei in totalitate.

Adica da, debitorul NU mai are de platit 30000 de euro si partea buna este ca-s poate recupera INTEGRAL banii platiti prin poprirea din ultimii 11 ani.

Sa incepem – Caz real cu detalii din dosarul de executare silita al Executorului judecatoresc Placinta – cum a scapat debitorul dupa 11 ani, de executarea silita trecuta prin mainile mai multor recuperatori.

Practic, debitorul Executat Silit De Eos Credit Funding BL a incercat in mai multe randuri sa se apare singur in instanta.

Dovada stau si dosarele pe care le-a pierdut incercand sa-si caute singur dreptatea.

Din nefericire nu a reusit , ba chiar mai mult de atat, a si consolidat pozitia recuperatorilor de creante prin mainile carora a tot trecut dosarul sau de executarea silita.

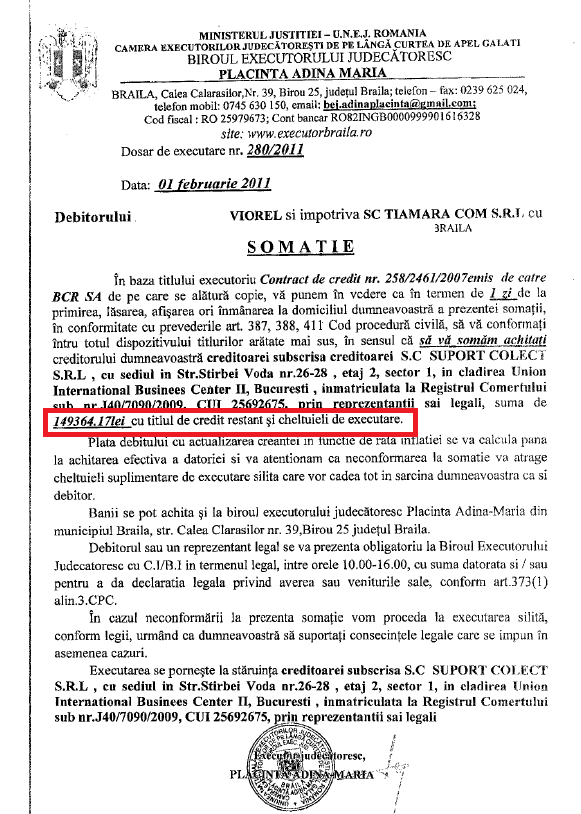

Executat Silit De Eos Credit Funding BL – In 2010 cand a inceput sa fie executat silit de catre alt recuperator , primele acte de executare au fost somatiile emise de catre BEJ PLACINTA ADINA:

Propun sa vedem solutia instantei prin care s-a ajuns la anularea unui dosar vechi din 2011 insa cu sechele si efecte in 2021.

Dosarul de anulare a executarii silite a recuperatorilor este castigat de catre SCA Cuculis&Asociatii prin biroul teritorial deschis in Galati

Cazul tin sa precizez ca este real. Da, poate ca pare cel putin neobisnuit sa va scriu asta, avand in vedere ca sunt primul din Romania care a inceput lupta in urma cu 11 ani cu recuperatorii de creante care la vremea respectiva nici macar nu erau reglementati insa vin si va spun ca este un caz cat se poate de real si oricare dintre dvs. puteti sa va transformati o victima a abuzurilor bancare si a recuperatorilor de creante, fapt pentru care este importat sa stiti ce presupune invocarea clauzelor abuzive si cum sa formulati o contestatie la executare silita in 2021.

Solutia pronuntata de anulare a dosarului de executare a Eos Credit Funding BL DAC, vechi de 11 ani de zile-

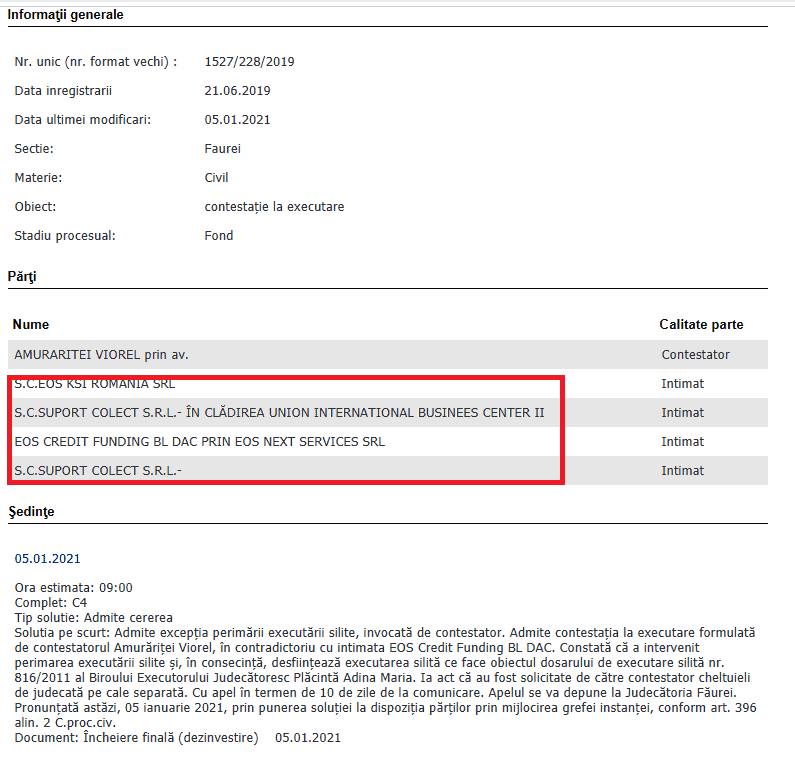

| 05.01.2021Ora estimata: 09:00 Complet: C4 Tip solutie: Admite cererea |

Solutia pe scurt: Admite excepţia perimării executării silite, invocată de contestator.

Admite contestaţia la executare formulată de contestatorul Amurăriţei Viorel, în contradictoriu cu intimata EOS Credit Funding BL DAC.

Constată că a intervenit perimarea executării silite şi, în consecinţă, desfiinţează executarea silită ce face obiectul dosarului de executare silită nr. 816/2011 al Biroului Executorului Judecătoresc Plăcintă Adina Maria.

Document: Încheiere finală (dezinvestire) 05.01.2021

Plimbat pe la mai multi recuperatori de creante, cu o datorie ba de 30000 de euro, ba de 34000 de mii , desi avea poprire, suma nu mai scadea.

Dosarul pleaca prin 2016 de la recuperatorul care cumparare initial creanta de la banca si anume Suport Colect, acolit BCR SA, catre EOS CREDIT FUNDING DESIGNATED ACTIVITY COMPANY asta pentru ca in 2021 cand instanta se pronunta pe dosar, ii include pe toti recuperatorii de creante in dosarul de contestatie la executare.

Asta pentru ca in 2021 sa reinceapa executarea silita si debitorul sa fir executa silit de Eos Credit Funding BL DAC, moment la care s-a si deschis dosarul de contestatie la executare silita, dosar pronuntat in 2021 cu o anulare integrala a executarii prin prisma invocarii perimarii executarii silite.

Ce este perimarea executarii silite? Vedeti totul aici – https://indrumari-juridice.eu/indrumarijuridice/admiterea-perimarii-anularea-executarii-silite-prin-invocarea-perimarii-cum-invoc-perimarea-daca-dosarul-de-executare-este-format-inainte-de-2013-si-dupa-2013-avocat-cuculis/

Puteti fi interesat de subiecte conexe:

Invocarea Clauzelor Abuzive – Cel de-al doilea subiect este cel referitor la recuperarea celor 30000 de euro, dupa ce in instanta s-au anulat clauzele abuzive ale BCR S-A si puse in executare de Eos Credit Funding BL

Exploziv, asa pot sa cataloghez decizia DEFINITIVA de anulare a executarii silite ce a fost posibila prin Invocarea Clauzelor Abuzive din interiorul contractului, de multa vreme semnat cu BCR S.A si ulterior cesionat fara drept de apel catre Eos Credit Funding Bl Designated Activity Company si reprezentata de catre Eos Next Services Srl, in Romania.

Banca si recuperatorul nu doar ca NU MAI AU DREPTUL sa incaseze si sa-l execute pe debitor, dar mai au si de restituit o suma colosala debitorului in virtutea clauzelor de natura abuziva folosite de catre banca in contract.

Nu ar fi fost prima data cand Eos Credit ar fi vrut sa vanda casa unui debitor, desi procedura executionala era total ILEGALA.

Sa precizam, in acest dosar nu se pune problema prescriptiei, ci se pune problema lipsei certitudinii titlului executoriu se pune problema lipsei exigibilitatii si astfel lipsesc 2 din 3 elemente, pentru ca un creditor sa poata sa puna in executare un contract de credit bancar.

Chiar daca a trecut prin “mainile” unui judecator, incuviintarea executarii silite se face FORMAL, se face aprope intrun mod automat, fapt pentru care debitorii sunt cei care au cel mai mult de suferit si daca nu se duc absolut singuri sa-si caute dreptatea in instanta, prin intermediul contestatiei la executare, atunci raman executati silit pentru tot restul vietii lor, desi repetam, procedura era ILEGALA!!

ATENTIE – Inainte de a vorbi despre noul dosar din cadrul seriei #DosarelePrindViata, vreau sa va reamintesc tuturor ca din noiembrie 2019, toate executarile silite unde este pus in executare silita un contract bancar, impotriva debitorului, chiar daca a fost cesionat catre un recuperator de creante, pot fi contestate si peste termenul de 15 zile, practic nu mai conteaza daca ati pierdut acel termen de 15 zile.

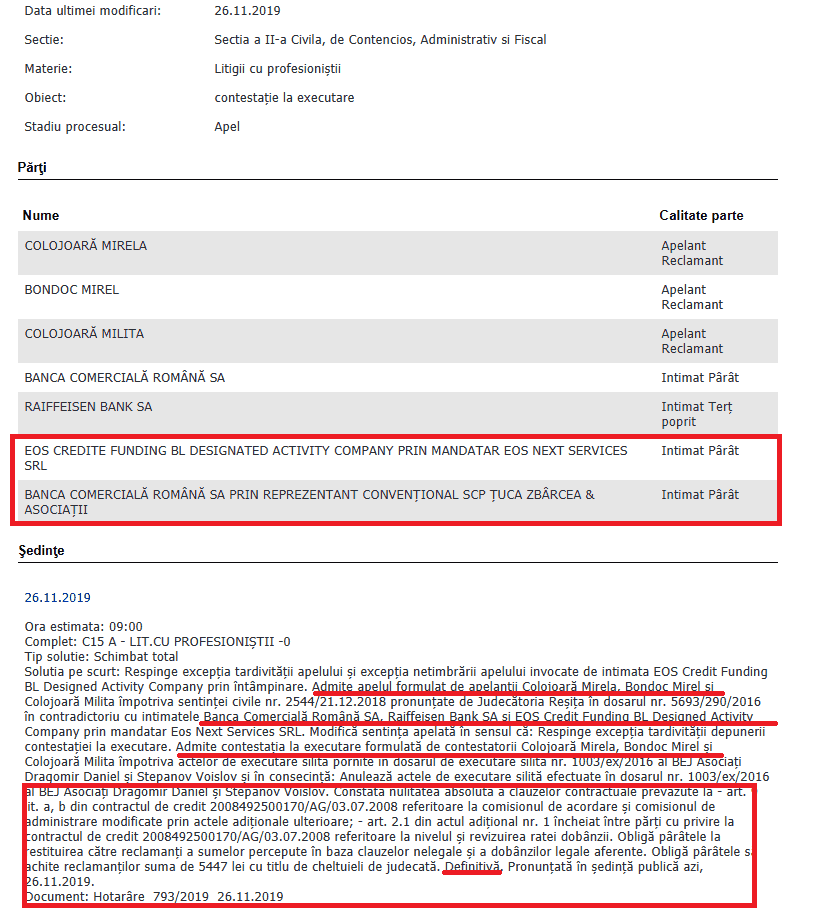

Incepem cu decizia ramasa DEFINITIVA, instanta anuland TOTAL dosarul de executare , pornit in 2016 impotriva debitorilor si prin care recuperatorii voiau sa le vanda casa fostilor imprumutati la BCR S.A.

Invocarea clauzelor abuzive a dus la anularea tuturor formelor de executare silita iar prin constatarea ca abuzive a clauzelor comisionului de administare si acordare, se reconfirma pozitia din decizia de data foarte recenta 621/17 a CJUE care a a stabilit ca:

Pentru aceste motive, Curtea (Camera a treia) declară:

1) Articolul 4 alineatul (2) și articolul 5 din Directiva 93/13/CEE a Consiliului din 5 aprilie 1993 privind clauzele abuzive în contractele încheiate cu consumatorii trebuie interpretate în sensul că cerința potrivit căreia o clauză contractuală trebuie exprimată în mod clar și inteligibil nu impune că acele clauze contractuale care nu au făcut obiectul unei negocieri individuale cuprinse într‑un contract de împrumut încheiat cu consumatori, precum cele în discuție în litigiul principal, care stabilesc în mod precis cuantumul costurilor de administrare și al unui comision de acordare care urmează să fie suportate de consumator, metoda lor de calcul și data de exigibilitate a acestora, trebuie să detalieze de asemenea toate serviciile furnizate în schimbul sumelor în cauză.

2) Articolul 3 alineatul (1) din Directiva 93/13 trebuie interpretat în sensul că o clauză contractuală precum cea în discuție în litigiul principal, referitoare la costuri de administrare a unui contract de împrumut, care nu permite identificarea fără ambiguitate a serviciilor concrete furnizate în schimbul acestora, nu creează, în principiu, un dezechilibru semnificativ între drepturile și obligațiile părților care decurg din contract în detrimentul consumatorului, în contradicție cu cerința de bună‑credință.

Astfel, invocarea clauzelor abuzive se poate face si dupa intervenierea acestei decizii despre care multi spuneau ca ar fi in defavoarea lor.

In acest caz, s-a dovedit DEFINITIV ca a fost aplicata decizia PRO CONSUMATOR BANCAR si invocarea clauzelor abuzive l-a salvat pe debitor de executare silita.

Solutia instantei

Ce am solicitat inca din anul 2016 de cand am formulat pentru prima data contestatia la executare silita?

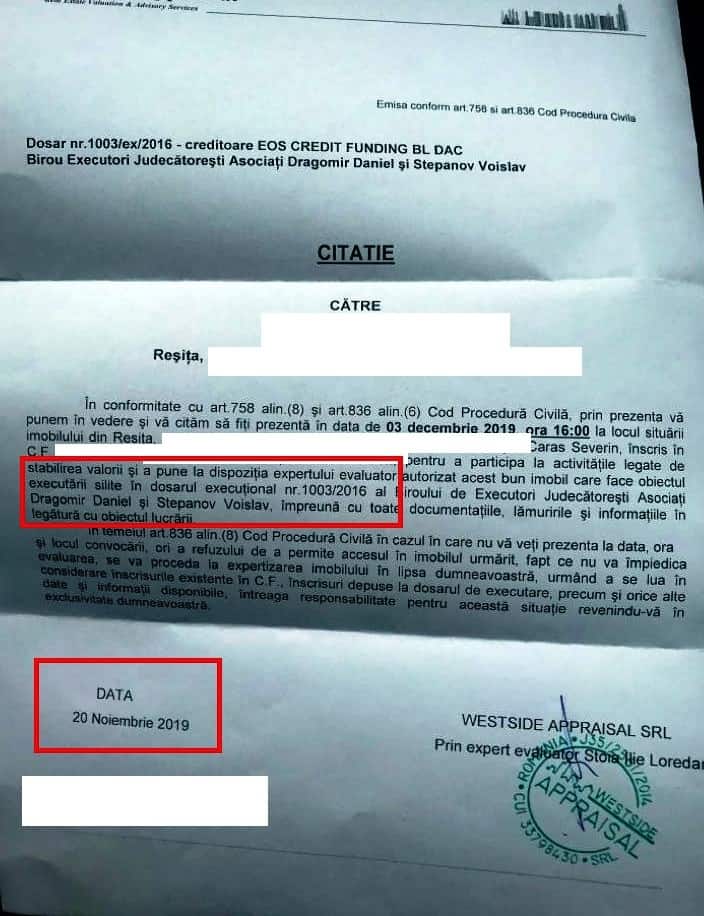

Am contestat executarea silita privind dosarul executional numarul 1003/ex/2016; Dos. 1. 4257/290/2016 aflat pe rolul Biroului Executorilor Judecatoresti Asociati Dragomir Daniel si Stepanov Voislav, intelegand sa contestam titlul executoriu ce nu emana de la un organ de jurisdictie, reprezentat de:

- Contract de credit nr. 2008492500 170AG/03.07.2008, modificat prin Act aditional nr. 2008492500/B/10.10.2011 incheiat intre intimata si subsemnatii contestatori in calitate de imprumutati, avand urmatoarele capete de cerere:

1. Anularea executarii silite in intregul ei prin admiterea capatului de cerere referitor la indreptarea titlului executoriu si anularea actelor de executare, reprezentate de somatie din data de 18.10.2016, incheiere nr. 2230/20.09.2016 pronuntata in dosarul nr. 4257/290/2016 de catre Judecatoria Resita, incheiere fara data privind stabilirea cheltuielilor de executare silita emisa in data de 13.10.2016, pentru necertitudinea sumei pentru care sunt executat, precum si faptul ca, suma pretinsa este calculata gresit raportat la clauzele abuzive inserate in contract.

Vizualizati si :

2. Lamurirea intinderii si aplicarii titlului executoriu, sens in care va solicitam:

- Sa constatati caracterul abuziv al clauzei contractuale din Contractul de credit nr. 2008492500 170AG/03.07.2008, cu privire la comisionul de acordare de 1,25% din suma imprumutata, adica in suma de 1110,94 Euro conform art. 1 liniuta 2) din Contractul de credit mentionat mai sus, sa dispuneti eliminarea acestei clauze abuzive din contract;

- Sa constatati caracterul abuziv al clauzei contractuale din Contractul de credit nr. 2008492500 170AG/03.07.2008, cu privire la perceperea unui comision lunar de administrare de 0,05% din valoarea creditului acordat, adica suma de 50 Euro/lunar,sa dispuneti eliminarea acestei clauze abuzive din contract si intrucat se impune restituirea sumei achitata cu acest titlu de la data semnarii contractului si pana la ultima plata efectuata reprezentand comisionul de administrare, anularea acestei sume din actele de executare;

- Sa constatati caracterul abuziv al clauzei contractuale regasite in art. 5 din Contractul de credit nr. 2008492500 170AG/03.07.2008, cu privire la revizuirea ratei dobanzii, sa dispuneti eliminarea acestei clauze abuzive din Contract, si intrucat se impune restituirea sumelor de bani percepute in plus, in situatia in care in urma expertizei contabile ce urmeaza a fi efectuata in cauza pendinte, va rezulta o diferenta intre dobanda curenta stabilita la data incheierii Contractului si dobanda perceputa de banca potrivit acestor clauze contractuale abuzive, anularea acestei sume din actele de executare;

- Sa constatati caracterul abuziv al clauzei contractuale din Contractul de credit nr. 2008492500 170AG/03.07.2008,cu privire la nivelul dobanzii curente in functie de serviciul datoriei si cu privire la dobanda majorata in functie de serviciul datoriei, calculata conform Conditiilor speciale din Contractsi intrucat se impune restituirea sumelor de bani percepute in plus, in situatia in care in urma expertizei contabile ce urmeaza a fi efectuata in cauza pendinte, va rezulta o diferenta intre cuantumul dobanzii stabilit la data incheierii Contractului si valoarea acestuia perceput de banca potrivit acestei clauze contractuale abuzive, anularea acestei sume din actele de executare;

- Sa constatati caracterul abuziv al clauzei contractuale regasite la art. 1. din Actul aditional nr. 2008492500/B/10.10.2011 cu privire la revizuirea ratei dobanzii, sa dispuneti eliminarea acestei clauze abuzive din Actul aditional mentionat mai sus;

- Sa constatati caracterul abuziv al clauzei contractuale regasite la art. 3 lit. a) din Actul aditional nr. 2008492500/B/10.10.2011 cu privire la perceperea unui comision de administrare in suma de 45 Euro/lunar, sa dispuneti eliminarea acestei clauze din Actul aditional mentionat mai sus;

- In privinta sumelor ce urmeaza a fi restituite sau anulate din actele de executare, va solicitam sa obligati intimata la plata dobanzii legale, calculata pentru aceste sume de la data platii lor si pana la data achitarii efective a debitului.

3. Miscsorarea onorariului executorului judecatoresc in raport de munca prestata si mai ales pentru incalcarea dispozitiilor Ordinului Mj. privind stabilirea onorariilor minimale si maximale ale BEJ.

Cititi si :

- Sesizarea Curtii Constitutionale Pentru Plata Cass Pe Pensiile Peste 3000 Lei

- Executat silit de Bej Tranca Bogdan Ovidiu

- Răspunderea companiei aeriene pentru pierderea animalului de companie sau moartea lui– Decizia CJUE C-218/24 (2026)

- Hartuirea La Locul De Munca

- Arestul Preventiv și Arestul la Domiciliu în Urmărirea Penală – Decizia ICCJ 17/2025

Am obligat Banca BCR S.A si recuperatorul EOS Credit Funding BL sa restituie imprumutatilor peste 40000 de euro , incasati de catre Banca in mod ilegal prin inserarea acestor comisioane in mod ilegal, in cadrul contractului.

Cu doar cateva zile inainte de pronuntarea instantei de APEL, prin care s-a anulat in integralitatea lui dosarul de executare silita, recuperatorii de creante, au trimis in mod vadit sicanator, adresa de evaluare a imobilului ce urma sa fie supus procedurii de executare silita prin vanzarea lui la licitatie publica.

Expertiza pe care am solicitat-o instantei de fond arata in mod fara echivoc abuzurile la care au fost supusi debitorii.

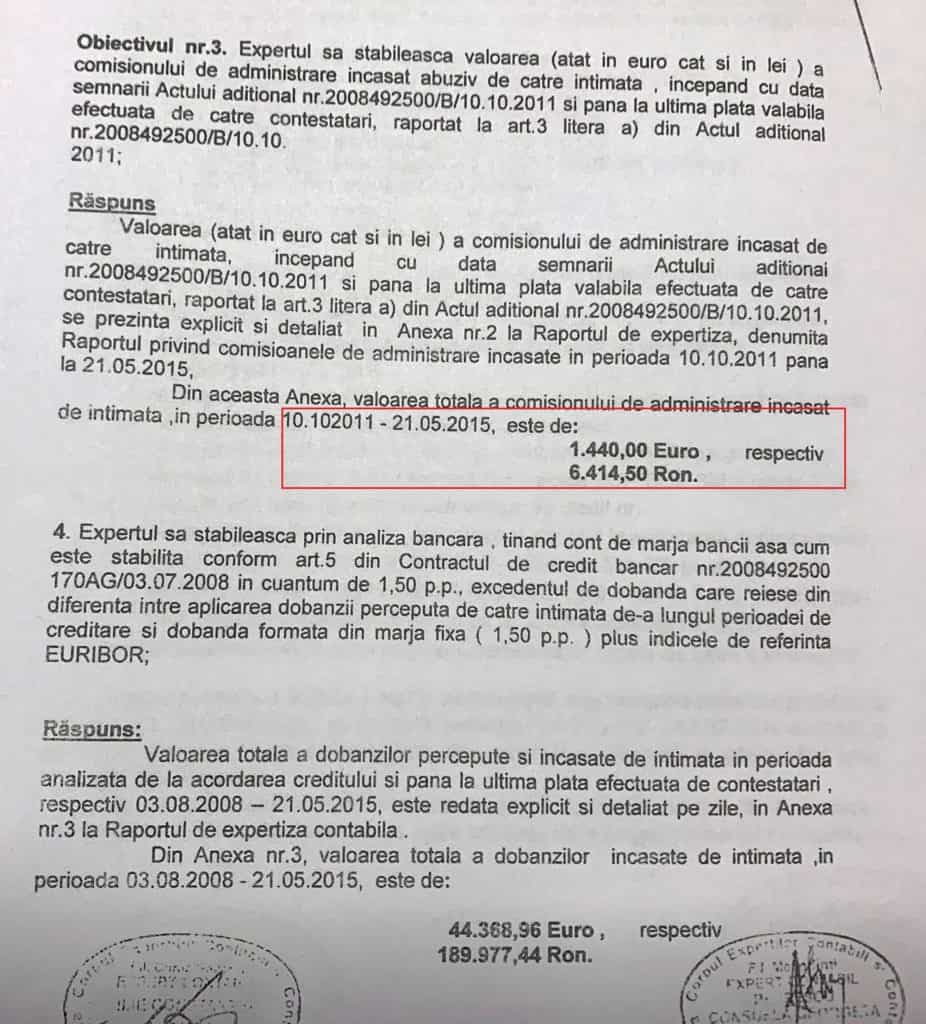

Desi discutam despre o suma imprumutata sub pragul de 100000 de euro, expertul a constatat ca banca BCR S.A si ulterior recuperatorul de creante, sub forma clauzelor contractuale de tip abuziv, au ajuns sa incaseze de la debitori peste 30000 de euro in mod ILEGAL, cu titlu de dobanda abuziva, comisioane abuzive de administrare si acordare.

Haideti sa vedeti ce a constatat expertul in cadrul dosarului de executare silita.

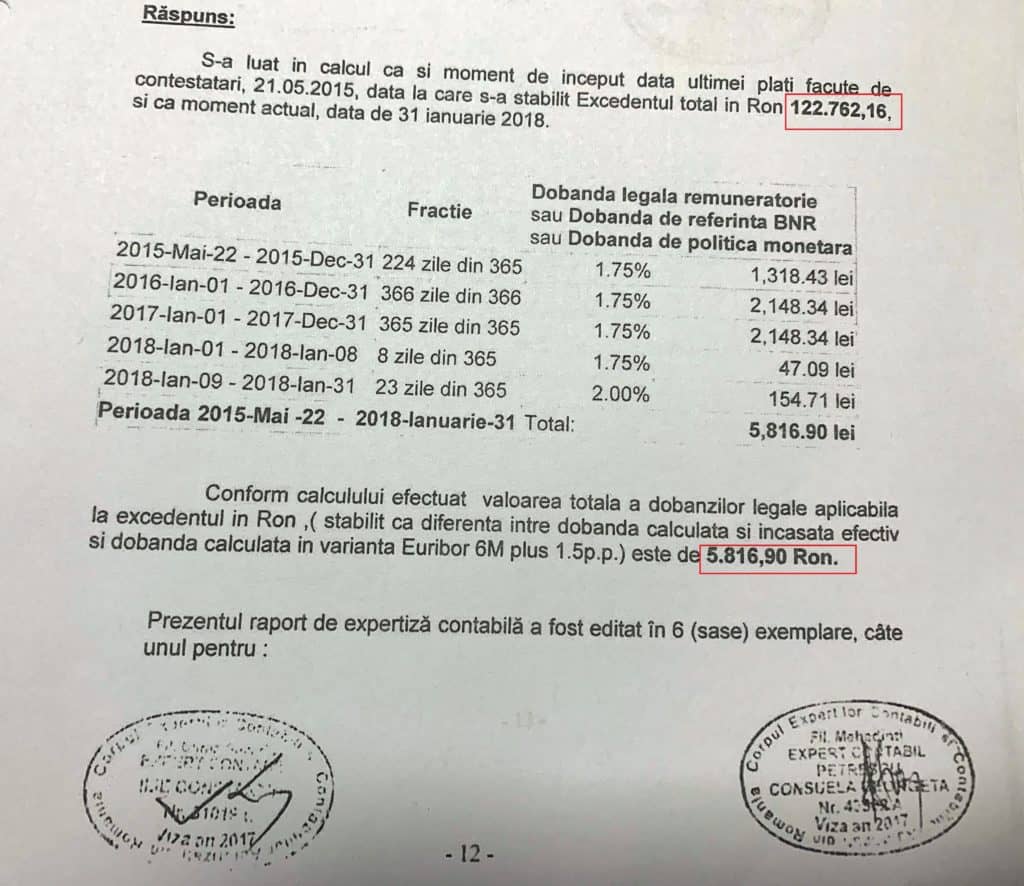

In primul rand, reiese din documentul de mai jos, ca excedentul perceput de catre banca este de 122.762 lei si a fost calculat la fond in data de 31 ianuarie 2018, deci acum aproape 2 ani de zile, evident la data actuala aproape ianuarie 2020, dobanda remuneratoarie este mult mai mare.

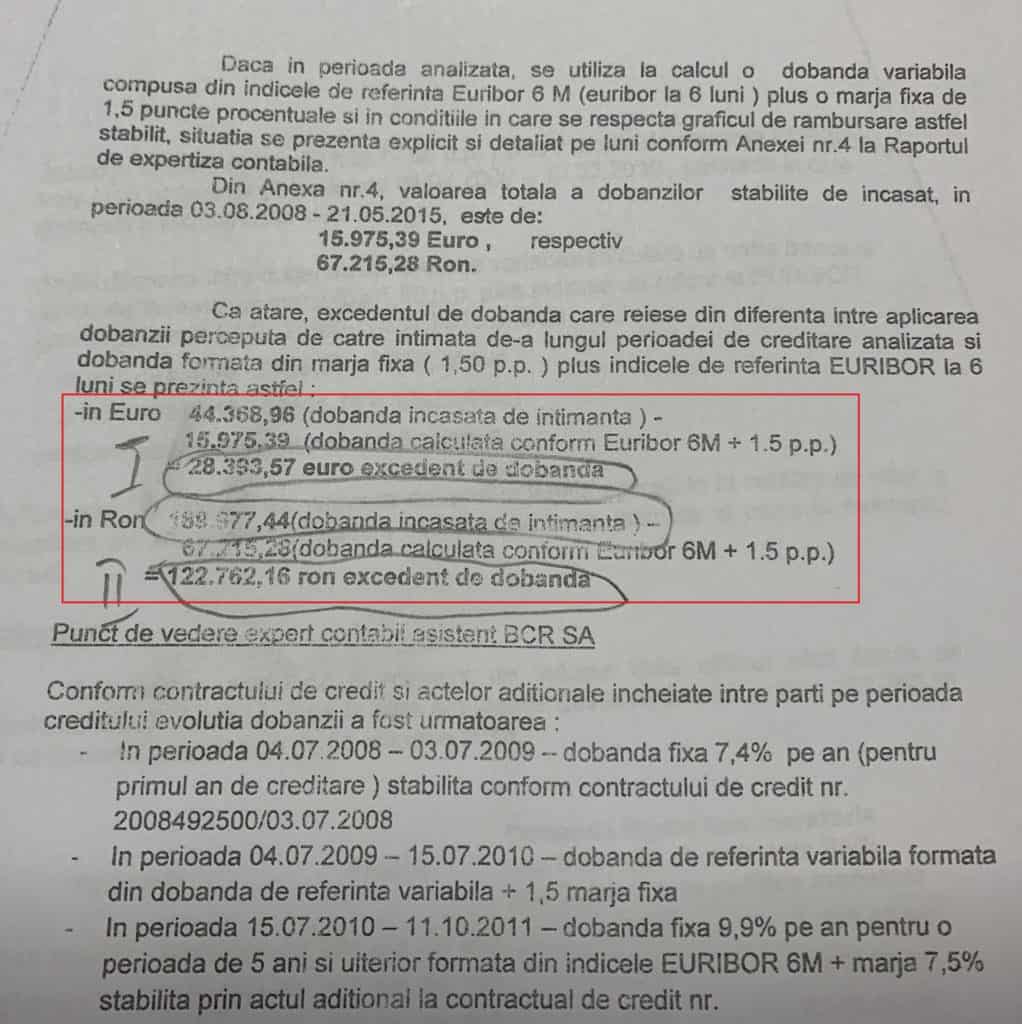

Ulterior in cadrul expertizei s-a constatat cel mai mare abuz al Bancii BCR .SA, un excedent de peste 28000 de euro cu titlu de dobanda incasata ILEGALA.

Pentru ca in cele din urma sa se observe din actele contabile si prin eliminarea comisionului de acordare si administrare, ca alti zeci de mii de lei au fost platiti in mod ilegal prin inserarea acestor clauze de natura abuziva, in cadrul contractului de credit semnat cu BCR SA, cumparat prin cesiune de catre recuperatorul Eos Credit Funding Bl Designated Activity Company si pus in executare silita ilegala.

Invocarea clauzelor abuzive din cadrul contractului de credit, cu titlu aparent de legalitate au prejudiciat ireparabil pe debitor, care a fost aruncat in procedura de executare silita desi asa cum se observa din cadrul tuturor actelor prezentate, ca de fapt BANCA era debitoarea imprumutatului si nu invers.

Acest lucru se traduce prin faptul ca nu au fost indeplinite niste conditii esentiale de declarare a scadentei anticipate, astfel scadenta anticipata se poate dispune de catre banca, DOAR daca exista datorii, ori in conditiile in care nulitatea absoluta functioneaza ultra si retro, este clar ca la momentul anului 2016, cand recuperatorul de creante a inceput executarea silita in baza contractului de credit, creanta NU putea sa fie exigibila, fiindca de esenta Banca BCR S.A si recuperatorul EOS ar fi fost datori la imprumutat iar prin Invocarea Clauzelor Abuzive din cadrul titlului executoriu, a fost posibila anularea intregii procedurii de executare silita.

Exista intodeauna si celalat scenariu, in care debitorul “tacea”, se conforma adreselor de executare silita si se lasa in voia organelor care i-ar fi facut “dreptate”.

Nu ar fi contestat executarea silita care se vedea in mod evident ca este ilegala si ar fi lasat ca Banca, prin voia unei incheri de incuviintare a executarii silite, sa il execute silit.

Scenariul acesta l-ar fi costat nu doar casa in care sta acum ci si viitoare popriri pe conturile pe care le avea si pe veniturile pe care le genera in viitor, fiindca imobilul chiar si vandut nu ar fi fost capabil sa inchida datoria care a tot crescut.

Poate ca pare o simpla poveste, insa povestea asta este spusa la nivel de Romania de catre mii de executati silit si a caror soarta s-a transat altfel si au ramas prinsi in capcana datoriilor.

Av.Drd. Cuculis Adrian

buna ziua! am luat in martie 2019 suma de 2000 lei de la ifn credit fix,dar am achitat doar 2 rate in valoare de peste 1100 lei. dupa aceea nu am mai putut plati pt ca fiica mea a ramas fara serviciu si din pensia mea a trebuit sa o intretin,sa achit chirie,utilitati.pe 12 noiembrie creditfix a debitat direct din card suma de 1800 lei,in conditiile in care mai am o retinere de 400 lei. acum vor sa imi ia iarasi toata pensia,la momentul acesta restanta e de 1574 lei pt ca dobanda creste.cu chiu cu vai a acceptat proprietarul sa achit pe 12 decembrie chiria pe 2 luni,dar si utilitatile vor fi intrerupte,mentionez ca sunt in varsta,68 ani,operata de cancer si nu pot ramane pe strada . nu am alte venituri,nici ajutor.am incercat o rezolvare amiabila,dar nu accepta si ma ameninta cu executare silita. ce ma sfatuiti sa fac pt. ca sunt disperata si asa luna aceasta am apelat la mila vecinilor pt o farfurie de mancare. astept raspuns urgent,va rog din suflet sa ma ajutati !

Bună ziua!Am și eu o executare silita de la BRD am făcut o înțelegere la executor,că mă angajez sa plătesc în fiecare luna suma e 700 de lei sa nu facă oprire pe salarii,dar acum nu mai îmi permit să plătesc am fost operată ce sfat îmi puteți da?

In principal da, puteti deschide un dosar de executare silita. Cu stima, av. drd. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Am avut o refinantare facuta cu Uni Credit. Nemaiputand plati rata din motive obiective, banca a cesionat creditul meu unei societati de recuperare. In anul 2015 m-am trezit cu o executare prin executor judecatoresc pentru o suma de aproape 10 ori mai mare decat creditul ramas nerambursat. Mai exista o posibilitate de a contesta suma? Multumesc,

Buna ziua, se poate ataca in cadrul contestatiei la executare.

Am poprire pe salar pt.un credit cesionat de la bancpost catre kruk.Un contract plin de clauze abuzive pt.care sunt la curtea de apel cluj.copie dupa contract am trimis si la voi la avocat sorin putan.Se poate ataca sau nu