Scadenta anticipata a creditului – intre ce am de facut si ce nu am facut bine, cu solutii, rezolutii si cum scapam de o eventuala executare silita daca am avut creditul declarat scadent anticipat

Notificare de Scadenta anticipata contract banca – Scadenta creditului bancar in mod anticipat, este un cosmar pentru imprumutatul care in mod normal nu mai beneficiaza de grafiul de rambursare si nu mai are posibilitatea sa restituie bancii imprumutul conform acelui grafic ci este obligat ca o data cu declararea scadenta anticipata a creditului , sa restituie toti bani dintr-o singura plata.

Lucru practic IMPOSIBIL. O sa prezentam mai jos, dosare unde am castigat impotriva bancilor tocmai pentru ca au declarat ilegal, scadenta anticipata!

Aveti un credit pentru care banca sau IFN-ul a declarat scadenta anticipata? Completati formularul de mai jos:

Evident ca de multe ori o rambursare anticipata a unui credit ipotecar in conditiile in care scadenta anticipata se face in mod ILEGAL, poate sa duca la o destabilizare a intregii familii unde debitorii sunt coplatitori in intreg contractul de credit.

Mentionam printre altele ca lipsa notificarii scadentei anticipate, este unul dintre elementele ce duce direct la anularea orcarei executari silite, fiindca daca nu se urmeaza acesta procedura de notificare scadenta anticipata, imprumutatul este liber sa considere ca graficul de rambursare este in continuare valabil si practic, sa plateasca ratele in mod uzual.

Practic, am ales sa discutam despre scadenta anticipata a creditului in contextul in care de la acel moment imprumutatul devine obligat, peste noapte, sa plateasca tot creditul si este important sa intelegeti cand banca sau ifn-ul face un abuz si cand scadenta anticipata declarata este ilegala iar pe mai departe ce puteti face daca sunteti executat silit in baza unui credit declarat scadent anticipat, pentru a anula executarea silita.

Sa incepem!

Ce inseamna scadenta anticipata a creditului ?

Practic, toate creditele pe care le platesc romanii, fie ca vorbim despre un credit luat de la banca sau de la IFN, sunt luate pe o perioada de timp mai scurt sau mai lung.

Astfel, in conditiile in care spre exemplu am luat un credit pe o perioada de 10 ani de zile, graficul de rambursare, imi amana scadenta creditului, pana la care sa fie platit in mod INTEGRAL, cu 10 ani de zile si il obliga pe imprumutat sa plateasca RATA LUNARA LA CREDIT.

In ipoteza in care la un anumit punct in desfasurarea contractului, apare spre exemplu o intarziere sau ceva neprevazut, banca sau ifn-ul pot declara scadenta anticipata a creditului si asta inseamna ca acel grafic de rambursare pe care imprumutatul il respecta, ajunge sa nu mai fie valabil in sensul ca DISPARE si TOT imprumutul trebuie sa fie restituit in integralitatea lui, insa din nefericire asta nu se poate intampla in 100% dintre cazuri, fiindca tocmai termenul lung de rambursare a dus la luarea acelui credit ori in Romania, scadenta anticipata a creditului bancar, duce de fiecare data la inceperea chiar ilegala a executarii silite si de fiecare data, contestatia la executare devine singurul instrument pentru debitor pentru a se apara.

Ce fac daca banca a declarat creditul scadent anticipat ? Cum verific daca este legal?

Scadenta anticipata a creditului poate fi declarata de catre banca doar printr-o notificare prealabila.

De asemenea, banca nu are voie sa declare scadenta anticipata decat daca urmeaza toate reglementarile din cadrul OUG 52/2016 in legatura cu protectia debitorilor aflati in dificultate, altfel , notificarea de scadenta anticipata si ea la randul ei devine ILEGALA ca intreaga procedura.

Daca va aflati in situatia in care ati primit o notificare de scadenta anticipata si intregul credit a devenit exigibil este important sa va indreptati urgent catre un avocat specializat in litigii bancare, asta pentru ca sunt atat de multe acte normative ce reglemeteaza activitatea bancara dar si protectia consumatorului, incat doar dupa o analiza clara a tuturor aspectelor ce tin de contractul de credit, se poate trage concluzia daca declararea scadentei anticipate de catre banca, este una legala sau ILEGAL si ce puteti face in acest sens.

Cu titlu de exemplu, insa repetam, este necesara o analiza clara de la caz la caz, declararea scadentei anticipate si obligarea debitorului la plata integrala a creditului exigibil , este ILEGALA in urmatoarele conditii:

- Daca banca, in conditiile in care imprumutatul a inceput sa inregistreze intarzieri la plata ratelor, nu a propus o solutie de micsorare pe o perioada de timp a dobanzii contractuale( aceasta obligatie se regaseste in OUG 52/2016 si este o obligatie IMPERATIVA prevazuta de lege, fara de care, declararea scadentei anticipate devine ILEGALA; )

- Inainte de declararea scadentei anticipate, banca sau IFN-ul AU OBLIGATIA sa identifice si sa gaseasca si sa prezinte solutii prin care debitorul sa poata duce creditul la bun sfarsit chiar daca asta implica SUSPENDAREA PLATII RATELOR pe o perioada de timp;

- Obligatia bancii de a-i permite imprumutatului sa refinanteze si sa restructureze contractul , totul pentru a putea continua acest contract;

- LIPSA notificarii de declarare a scadentei anticipate duce direct la NULITATEA declararii scadentei anticipate a contractului;

- LIPSA de informare a debitorului cu privire la restantele pe care le-a acumulat si incercarea gasirii unei variante de esalonare de asemenea duce la aceeasi nelegala declarare a scadentei anticipate.

Lipsa notificarii scadentei anticipate duce la ANULAREA notificarii de scadenta anticipata a bancii sau ifn-ului si chiar si a executarii silite

In toate contractele de credit exista clar clauza prin care daca nu se face notificarea debitorului cu privire la scadenta anticipata, acest lucru reprezinta de fapt o incalcare a contractului. Mai jos, prezentam solutii pronuntate de catre instante, prin care lipsa notificarii de scadenta anticipata a dus la anularea executarilor silite.

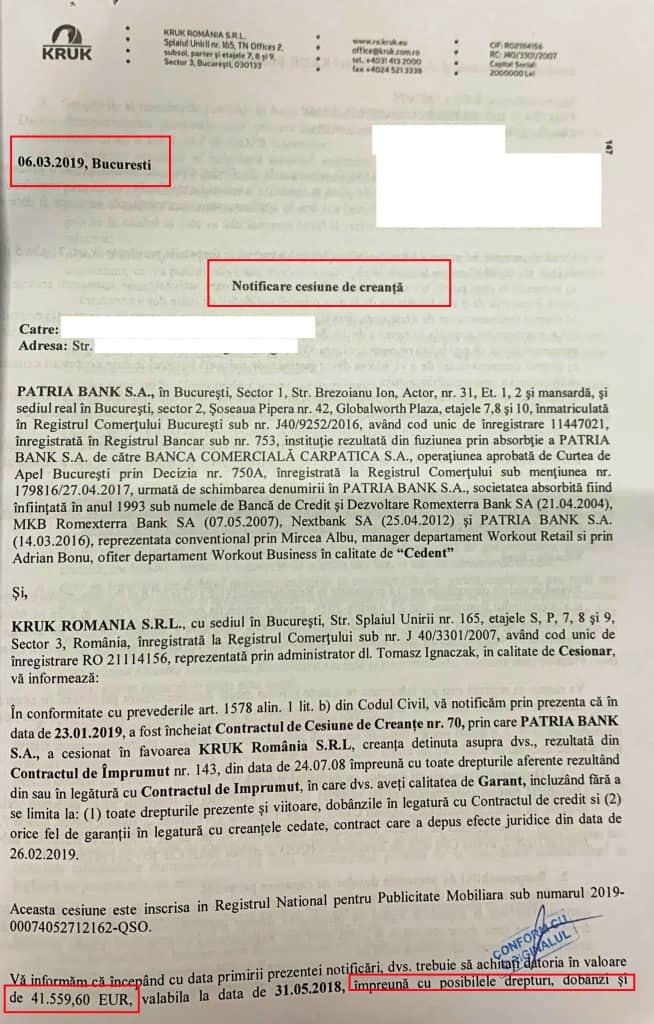

Dupa ce Patria Bank a cesionat creanta de peste 40000 de euro catre Kruk Romania SRL, debitorul a contestat scadenta anticipata a creditului contractat.

Este premiera in Romania, practic recuperatorul de creante este OBLIGAT sa se comporte precum o banca in sensul respectarii graficului de rambursare.

Premiera in materia recuperatorilor de creante dupa ce debitorula primit Notificare De Scadenta Anticipata – Kruk Romania SRL OBLIGAT sa respecte graficul de rambursare semnat initial cu BANCA.

In acelasi timp, instanta stabileste ca declararea scadentei anticipate a creditului contractat initial este NELEGALA si ABUZIVA.

Regula in orice contract de credit este ca debitorul isi va plati datoriile cu privire la contractul de credit prin respectarea graficului de rambursare.

Fara acest grafic de rambursare practic datoria ar trebui achitata integral.

Acest mecanism al graficului de rambursare, pe care printre altele debitorul il si poate reechilibra pe calea unei actiuni de reechilibrare grafic de rambursare, ii faciliteaza debitorului plata in rate a unui credit.

Cititi si :

Practic, debitorii au primit in data ed 06.03.2019, o notificare prin care sunt anuntati ca au fost cesionati ( cesiunea de creanta NU este titlu executoriu) catre KRUK ROMANIA SRL, lucru halucinant, in conditiile in care scadenta anticipata NU interevenise.

Regula este ca nu se poate in primul rand cesiona un credit aflat in desfasurare catre un recuperator de creante si mai ales, conform adresei, se pare ca ar fi urmat sa curga si alte posibile dobanzi si accesorii, vadit in mod ilegal si in contradictie cu OUG 52/2016.

Primind de esenta notificarea, debitorul a contestat modul in care a ajuns de la Patria Bank la Kruk Romania SRL si instanta de judecata a stabilit ca intreaga procedura de declarare a scadentei anticipate este ILEGALA si ABUZIVA si nu doar atat dar a si obligat KRUK ROMANIA S.R.L sa incaseze creditul restant in acelasi numar de rate precum BANCA.

ATENTIE- Bomba este ca in conformitate cu dispozitiile legale din oug 52/2016, recuperatorii nu pot percepe dobanzi, ori asta inseamna ca debitorul va restitui doar principalul.

Ce a hotarat instanta de judecata si cum a obligat recuperatorul sa respecte graficul de rambursare al bancii Patria Bank desi banca sustine ca s-a trimis o Notificare De Scadenta Anticipata?

Solutia instantei covarsitoare in acest caz.

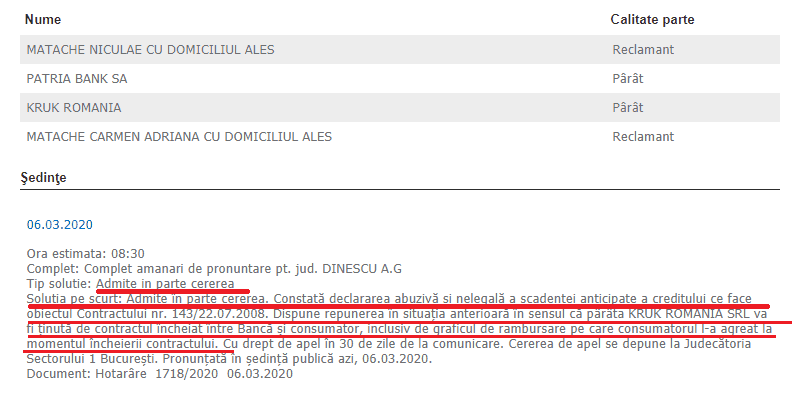

| 06.03.2020 Ora estimata: 08:30 Complet: Complet amanari de pronuntare pt. jud. DINESCU A.G Tip solutie: Admite in parte cererea |

Solutia pe scurt: Admite în parte cererea. Constată declararea abuzivă şi nelegală a scadenţei anticipate a creditului ce face obiectul Contractului nr. 143/22.07.2008.

Dispune repunerea în situaţia anterioară în sensul că pârâta KRUK ROMANIA SRL va fi ţinută de contractul încheiat între Bancă şi consumator, inclusiv de graficul de rambursare pe care consumatorul l-a agreat la momentul încheierii contractului.

Document: Hotarâre 1718/2020 06.03.2020

Cum ii ajuta o asemenea solutie pe debitorii care au creditele scadente anticipat ? Cine poate beneficia de ea?

In principal in randurile celor care au credite la banca, FOARTE MULTI se trezesc cu contractele cesionate la tot soiul de entitati mai mult sau mai putin legale, care le colecteaza datele personale, ii hartuiesc ii executa silit adauga dobanzi penalizatoare ilegale si ii obliga sa plateasca sume pe care ar fi trebuit sa le restituie in 30 de ani, in doar o zi sau maxim 15 zile.

Cititi si :

Astfel, atunci cand fie:

a) sunteti cesionati la recuperatorii de creante si primiti o asemenea notificare;

b) a inceput chiar o executare impotriva dvs., pot fi invocate aspecte ce tin de ilegala declarare a scadentei anticipate si astfel executarea silita poate fi anulata, asta pe calea contestatiei la executare silita.

Sa nu uitam ca absolut toate instituiile bancare si nebancare au OBLIGATIA ca atunci cand un debitor este in ruina sau nu-si mai permite plata ratelor, sa ii ofere acestuia una sau mai multe solutii de salvgardare a contractului.

Art. 48. din oug 52/2016 – -(1) Creditorul, respectiv entitatea care desfăşoară activitatea de recuperare creanţe trebuie să ţină cont de circumstanţele individuale ale consumatorului, de interesele şi drepturile consumatorului, precum şi de capacitatea de rambursare a acestuia atunci când oferă soluţii.

Vizualizati si :

(2) Soluţiile oferite de creditor pot include:

a) refinanţarea totală sau parţială a contractului de credit utilizând una din ofertele curente ale creditorului;

b) prelungirea duratei contractului de credit;

c) schimbarea tipului contractului de credit;

d) amânarea plăţii sumei totale sau parţiale a ratei de rambursare pentru o perioadă;

e) schimbarea ratei dobânzii;

f) oferirea unei perioade fără plăţi;

g) reducerea pe perioade scurte a ratei;

h) consolidarea mai multor credite care poate oferi un termen mai lung de creditare şi o rata mai mică;

i) rescadenţarea ratelor;

j) reeşalonarea ratelor;

k) conversia creditelor.

(3) Entitatea care desfăşoară activitatea de recuperare creanţe elaborează, împreună cu consumatorul, un plan de achitare a datoriilor/obligaţiilor adaptat la veniturile actuale ale acestuia, ce poate include:

a) eşalonarea plăţii sumelor datorate;

b) reducerea sumei totale de plată;

c) oferirea unei perioade fără plăţi;

d) consolidarea mai multor datorii.

Daca banca nu respecta aceste obligatii, daca recuperatorul se face ca uita ca are obligatii, le puteti reaminti ca dvs. aveti drepturi si ele NU sunt putine deloc, ci doar trebuiesc activitate.

Notificare De Scadenta Anticipata Declarare Scadenta Credit Bancar In Mod Abuziv Si Cum Anulati Executarea Silita Cu Repunerea in Graficul De Rambursare

Anulati Executarea Silita Inceputa Abuziv – Nu Pierdeti Termenul De Contestatie

Scadenta Anticipata A Creditului Bancar Si Inceperea Executarii Silite – Declarare Scadenta Credit Bancar

Verificati daca actele de executare silita sunt legale si daca nu cumva existenta clauzelor abuzive in contractul bancar a provocat declansarea executarii silite. Declarare Scadenta Credit Bancar

{kind=link}

Un Avocat Specializat In Executare Silita asa cum am amintit si mai sus, va poate explica in dinamica prezentata de catre cazul dvs. care sunt solutiile clare prin care in raport de scadenta anticipata puteti ANULA o executare silita asupra careia, banca nu a tinut cont de declararea scadentei anticipate in mod LEGAL.

– In expunerea de mai jos ne propunem sa facem lumina cu privire la scadenta anticipata a creditului bancar, de la momentul de la care debitorul nu-si mai poate plati ratele in contextul executarii silite.

Declarare Scadenta Credit Bancar- Inceperea executarii silite este pasul imediat care apare dupa ce banca declara scadent anticipat creditul. Totul despre executare silita.

Inainte de a dezbate problema scadentei anticipate, toti cei care sunt executati silit, trebuie sa stie ca prin atacarea in cadrul contestatiei la executare, a executarii silite , pot obtine suspendarea executarii silite.(vezi video mai jos)

Ce se intampla daca nu mai putem plati creditul? Poate banca sa treaca la executare silita oricum si sa vanda creanta la un recuperator?

In primul rand banca nu poate sa faca cum doreste fiindca procedura in sine de declarare a scadentei anticipate este una care trebuie sa respecte in primul rand. – CONTRACTUL de credit.

Declarare Scadenta Credit Bancar motive de a contesta masura in instanta.

Scadenta anticipata intervine atunci cand debitorul, nu-si mai plateste in mod CULPABIL, creditul iar banca il trece in ceea ce se numeste “default”.

Noi cei de la SCA Cuculis&Asociatii am mai scris despre cum poate sa inceapa executarea silita, aici.

Vedeti, sintagma in mod culpabil are o expunere larga.

Astfel daca spre exemplu debitorul a fost data afara de la locul de munca spre exemplu, nu se poate retine ca este si in mod culpabil vinovat de neplata creditului.

a) Lipsa notificarii facute in acest sens – daca nu ati primit notificarea scrisa de scadenta anticipata atunci scadenta este ilegala;

b)Existenta de clauze ce ar putea avea o natura abuziva din cadrul contractelor de credit si anularea lor de catre o instanta de judecata, duce in mod DIRECT la declararea ilegala a scadentei anticipate;

c)Declararea scadentei anticipate sub termenul reglementat in contractul de credit;

d)ATENTIE – daca BANCA a cesionat creditul catre un RECUPERATOR si recuperatorul declara scadenta anticipata, atunci procedura este ILEGALA

Puteti verifica AICI multitudinea de dosare deschise bancilor.

Ce trebuie sa fac daca se declara scadenta anticipata a creditului?

In primul rand avem incredere in faptul ca daca debitorii isi cunosc drepturile, atunci 50% din succesul actiunii de contestatie la executare este obtinut.

Trebuie sa apelati intodeauna la un avocat specializat in contestatii la executare fiindca materia executarii silite este complicata.

Porniti in primul rand o actiune de constatare a ilegali declarari a scadentei anticipale.

Declararea Scadentei Anticipale A Creditului Bancar poate fi contestata doar in instanta.

ATENTIE – NU formulati adrese catre banca pentru a fi repusi in graficul de rambursare la banca fiinca sunt inutile.

Ce se intampla daca nu contest declararea scadentei anticipate?

In primul rand veti ajunge la executare silita insa chiar si asa nu uitati ca puteti contesta executarea silita si puteti anula toate actele de executare.

Motivele de mai sus sunt completate de erorile pe care executorii le pot face in cazul emiterii actelor de executare.

Avocatii SCA Cuculis&Asociatii va pot ajuta sa contestati cu succes o executare silita ilegala.

Puteti fie programa o intrevedere la biroul nostru AICI, fie completati formularul de mai jos!

Nu pierdeti termenele in care puteti contesta scadenta anticipata!

Mecanismul scadentei anticipate este prevazut in contractul de credit si daca el nu este respectat intocmai atunci poate fi contestat!

Abuziva este si metoda prin care bancile, in contract au prefigurata urmatoarea sintagma –

” In caz de intrare in insolventa pentru persoanele juridice, orice credit se declara scadent anticipat” .

Un alt abuz este atunci cand desi aveti 2 credite, unul tip punte, la institutia bancara, aceasta daca v-a declarat scadent anticipat un credit, il declara exigibil si pe celalalt!

Verificati daca este legala procedura prin care bancile va arunca in executare silita!

In caz de executare silita, credite cesionate ilegal sau alte probleme legate de desfasurarea contractelor bancare, cele cu ifn-ul sau recuperatorii de creante, completati formularul de mai jos:

Avocat Drd. Cuculis Adrian

Buna ziua

As dori sa va rog in a ma ajuta in aceasta situatie:

Vreau sa va prezint problema mea in 2020 am facut un credit de refinantare la CEC BANK ,am ramas fara lucru in urma pandemiei ,tot am incercat sa ma angajez si nu am izbutit,mi-a trimes banca o notificare ca s-a facut aminarea platii ratelor timp de 3 luni,in tot acest timp ma suna sa ma intrebe cand achit in loc sa mi spuna despre o eventuala resalonare a ratei sau refiintaresau micsorare a ratei!

In luna februarie am primit anul curent 2021 o notificare care mi se comunica ca Banca declara scadenta anticipata a intregii creante si hotarirea declansarii procedurii judiciare in vederea recuperarii intregului debit….vreau sa va spun ca mi-au blocat si contul !

In cele din urma pe 30.08.2021 primesc notificare sms de la o banca unde am cont de debit ,precum ca s-a instituit o poprire in valoare de…pe conturile deschise la ei,pentru multe detalii suna la……am sunat la banca si mi s-a dat detaliile respective cum se numeste executorul si adresa lui!

Vreau sa precizez ca am facut imprumutul in alt oras Suceava de unde e sotia si ei au trimis totul la adresa unde am stat in Bucuresti,persoana care e acolo mia dat aceste acte prin mesenger si anume:

Incheiere executare silita de la judecatoria sectorului 6 Bucuresti 10 august 2021,somatia de la executor facuta pe 17.08.2021 ,incheiere proces verbal, Instiintare privind masura popririi ,nici macar nu am primit citatie ceva de genul acesta!

Cu alte cuvinte nu am putut face nici contestatie nimic,ce pot face in aceasta situatie?

Am primit notificare de la banca ca am scadenta anticipata? Mai pot plăti ratele sau trebuie plătită toată suma?

Buna ziua, in conditiile in care ati primit scadenta anticipata, v-as sfatui sa nu mai achitati. Va rog sa ne si sunati la 072229801 CU BINE, AV. DRD. CUCULIS

Bună ziua. Sunt girant la o banca și nu am plătit creditul după moartea beneficiarului și am primit o notificare privind declararea scadentei anticipate. Ce trebuie sa fac în aceasta situatiw

buna seara,

Am un credit la ing in valoare de 52.000 lei pe care l am contractat cu ajutorul unui broker, eu aveam nevoie de inca 40-50000 lei dar a spus ca vom face o refinantare peste cateva luni. L am intrebat, pai nu iau banii cei de la banca direct? A zis sa stau linistit ca nu, ca e totul ok.,ca vorbesc ei la banca. Acum am facut refinantare la otp, am scos banii si la 2,3 saptamani am primit e mail de la otp unde spun ca asteapta in maxim 10 zile de la data primirii mailului documentele justificative ca am inchis creditul,in caz contrar demareaza procedura de declarare a exigibilitatii anticipate a creditului precum si la recuperarea sumei creditului acordat…

E clar ca daca stiam ca nu e ok, nu ma bagam, ca sunt om serios, eu vreau sa mi platesc creditele, dar nu vreau sa ajung sa ma execute silit sau alte probleme. Banii nu ii mai am fiindca am platit ce aveam de plata. Imi puteti da un sfat?

Sa le raspund la mail sa le expun situatia? Sa merg la banca sa vbsc acolo? Eu am toata bunavointa sa achit, dar sa achit conform graficului de rambursare.

In cazul in care chiar vor sa faca asta o sa i dau si eu in judecata fiindca au angajati care baga oamenii in combinatii de genul si fac si plangere penala pt broker caruia i am platit 6350 lei din suma.

Multumesc frumos pt timpul acordat

Buna ziua. Pare a fi o situatie de aplicare a unor clauze de natura abuziva. Posibil sa urmeze declararea scadentei anticipate si de atunci incepe tavalugul executarii silite. O sa va rog sa ne sunati sa putem preintampina acest lucru CU BINE, AV. DRD. CUCULIS 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua. Am un credit luat in anul 2009, de la un Car, in valoare de 15000 RON, declarat scadent anticipat in 2011, achitat 9000 RON. Restul nu a mai fost achitat. Anul asta am primit notificare ca am de plata 70000 RON. Ce părere aveți?

Este colosala dobanda penalizatoare. Cum s ajungeti sa platiti de 5 ori mai mult. Cu bine, av drd. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Bună ziua,

Dețin la BCR 2 credite unul ipotecar și unul de nevoi personale dar și un card de credit. La cardul de credit am avut întârziere mai mare de 90 de zile motiv pentru care creditele mi-au fost scadente anticipate pe data de 01.11.2022. Acest lucru l-am aflat pe data de 03.11.2022 în momentul în care am primit o notificare în care mi se aducea la cunostiinta ca înregistrez restante și sa ii contactez în maxim 3 zile pentru a găsi o soluție. I-am contactat în data de 3 și din acel moment am vorbit atât la București, am mers în 2 sucursale bcr și pana în momentul de fata nu am primit un răspuns din partea lor. Ce as putea face în aceasta situație având în vedere ca ei ma amână de pe o zi pe alta și Nici una din persoanele cu care am vorbit nu mai răspunde la email/ telefon. Mentionez ca nu am promit nici o instiintare din partea lor cu toate ca ei spun ca a fost trimisa. Cardul de credit l-am achitat integral asa cum mi-au spus numai ca pentru cele 2 credite nu am primit nici un raspuns din partea lor. Mulțumesc

DORESC SA-MI PRECIZATI:

Ce creante sunt cuprinde in valoarea datoriei debitorului stabilita la data declararii scadentei anticipate de catre creditor, in afara creantelor scadente la aceasta data.

Buna ziua, puteti contesta in instanta intinderea debitului. Cu bine, av. drd. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua. Am luat in anul 2008 ianuarie un credit de nevoi personale de la BRD pe care nu am mai putut sa il achit.Acum am primit de la Cadastru o notificare de partajare a proprietatii pe care am dobandit-o prin mostenire .Mentioned ca suntem 3 mostenitori ,eu am 1/4 din casa,sora la fel iar mama 1/2.Se specifically hotarare judecatoreasca din anul 2020 /12 August.Mentionez ca nu am primit nimic pentru ca sunt plecata din tara din anul 2015 iar in locuinta este doar mama.Ce ma sfatuiti sa fac?Multumesc

Buna ziua. Mare atentie sa nu cumva sa va scoata casa la vanzare fara macar ca dvs. sa stiti acest lucru. Cu bine, av. drd. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Bună ziua,

Dețin 2 credite ipotecare (ipoteci diferite) la B.C.R. S.A.

1)Ctr. 11386/31.10.2007 = 61.600,00 EUR

2)Ctr. REF2015/44129191 din 30.09.2015 = 70.667,00 EUR contract refinanțat provenit din contract inițial tot din 2007

Nu mai am posibilitatea plății ratelor din cauza:

a) nu realizez nici un venit din câmpul muncii (nu am serviciu) și nici din alte surse independente.

b) coplătitorii(giranții) din contract sunt ambii decedați.

Pe data de 25.05.2023 se împlinește termenul de 90 zile după care se v-or declara scadente anticipat și ulterior executarea silită.

Vă rog să aveți amabilitatea să mă îndrumați cu ce pași am de urmat astfel încât să evit situația de mai sus inclusiv cu eliminarea clauzelor abuzive din contracte?

Cu stimă.

Buna ziua. Desi sunteti in zona de credite scadentate anticipat, va spun ca daca in cazul unui litigiu pe clauze abuzive, ele sunt eliminate, nici scadenta anticipata nu poate fi retinuta. Cu bine. av. dr. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua, am primit o notificare de scadenta anticipata la un card de cumparaturi Bt in valoare de 18000 lei. Nu le am facut rulajul de 3 luni deoarece aveam o poprire pe cont, iar cand faceam rulajul de 10%, imi blocau banii. Mentionez ca rulajul nu a mai fost efectuat dar comisioanele si le au luat lunar, deoarece aveam bani pe card. Ce imi sugerati sa fac? Am vb prin mesaje cu cineva de la ei si le am spus ca pot sa le fac rulajul cand imi iau salariu, dar nu au mai asteptat. Eu si momentan am poprirea respectiva pe cont

Bună seara, am fost garantă pentru tatăl meu care a decedat de puțin timp, Tatăl meu când a semnat contractul era inclusă și asigurarea de viață,lucru care banca nu a-mi acordă să-mi acopere creditul, și zilele trecute mia venit somație cu executare silită fără drept de contestație ce pot face?

Buna ziua!am primit notificare de declarare a scadentei anticipate pentru creditul de la Eximbank.in aceasta faza,mai exista vre o posibilitate de intelegere cu banca pentru a nu se ajunge la executor?va multumesc!

Buna ziua. Avem dosare multe castigate impotriva acestei banci EXIM BANK. Trebuie vazut contractul fiindca cel mai sigur nu s-a respectat procedura de scadentare anticipata. Cu bine. av. dr. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua.Am un contract de credit incheiat cu RALFI IFN SA garanti bbva Credite de consum.Am avut o perioada mai dificila si nu am reusit sa platesc ratele acumuland 116 zile de intarziere.Azi am primit notificare de declarare scadenta anticipata.Cum ar trebui sa procedez?

Buna ziua. Trebuie sa stiti ca banca este OBLIGATA sa va gaseasca solutii transparente inainte de a proceda la executarea silita. Cu bine. av. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua, avem un contract de credit incheiat imobiliar, incheiat cu Intesa Sanpaolo bank, in urma unor dificultati de plata, peste 90 de zile am primit o instiintare prin care eram obligati sa platim integral suma de 9000 de lei, in termen de 30 de zile. In caz contrar se va încheia contractul de creditare. Si scadenta anticipata. Nu am reusit in cele 30 de zile sa platim decat 4500 de lei. Luna aceasta am primit sms de plata cu toata suma datorata. Am sunat la banca si ne-au spus ca s-a făcut scadenta anticipata, si ca nu mai exista nici o posibilitate de a gasi o solutie ca “nu mai suntem clientii bancii” si ca vom primi in urmatoarele zile o notificare scrisa. Ce este de făcut in situatia asta?

Din pacate dupa ce ati primit notificarea de scadenta anticipata, sigurul lucru pe care il mai puteti face este sa va judecati cu banca. Cu bine. av. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Notificare De Scadenta Anticipata Contract Banca sau IFN, gen CREDEX, desi este trecuta in contract, unde este stipulat ca trebuie trimisa in mod scris debitorului, este motiv intemeiat de contestatie la executare si implicit de anularea a actelor de executare ???

Și eu am avut un credit la raifaisen bank și mai dat către recuperatorii de la kruk fara s fi declarată scadenta anticipata,ba mai mult am fost căutat pe la adresa de domiciliu de acești recuperatori care este total interzis,oare statul de ce nu vede aceste abuzuri și continuă să le de-a dreptate cămătarilor ? De ce trebuie sa se rezolve totul în instanță ?