Anularea Executarilor Silite Prescrise – Decretul 167/1958 Aplicabil Tuturor Contractelor De Credit Semnate Inainte De 2012

Executarea Silita A Contractului De Ipoteca, cum puteti anula executarea silita pornita impotriva dvs? – Invocarea prescriptiei dreptului de a cere executarea silita se poate solicita si cand banca sau recuperatorul de creante, pune in executare silita contractul de ipoteca.

O noua decizie DEFINITIVA de anulare a intregii executari silite cu privire la punerea in executare a unei ipoteci!!!

Prescriptia dreptului de a cere si obtine executarea silita in cazul contractului de imprumut cu garantie imobiliara autentificat.

Executarea Silita A Contractului De Ipoteca – cand se prescrie? Tema de interes major este in cat timp se prescrie datoria la banca, de fapt ipoteca imobiliara pusa asupra unui bun imobil si in acelasi timp dar si ce se intampla in ipoteza in care totusi se prescrie contractul de credit dar ulterior banca sau recuperatorul de creante demareaza o noua executare silita in baza contractului de ipoteca?

Inainte de a explica in mod exausitv ce inseamna prescriptia dreptului de a cere executarea silita ( prescrierea datoriilor ) a contractului de ipoteca sau de garantie imobiliara, este esential sa raspundem intrebarii daca o asemenea actiune este posibila.

Raspunsul este ferm , DA, DA, DA, ! Prescrierea contractului de ipoteca este posibila. Contactul de ipoteca ia calea prescriptiei in 3 ani de zile daca se incadreaza pe dispozitiile decretului 167/1958 in sensul sintagmei –

Accesorium Sequitur Principale

Astfel, vedeti o noua sentinta obtinuta, ramasa definitiva prin decizia din apel, prin care prescriptia ipotecara, operand in baza decretului lege 167/1958, lipseste de putere contractul de ipoteca, ce pe vechiul cod civil( atentie pana in 2012), din moment ce creditul principal este prescris, inclusiv ipoteca isi pierde efectul executional.

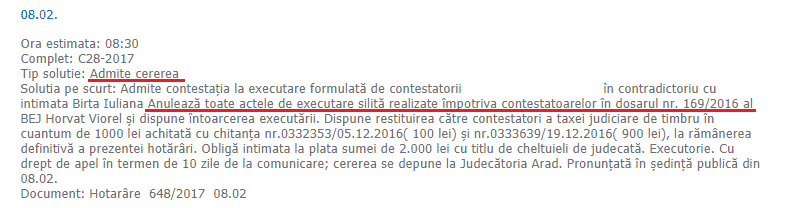

Ora estimata: 08:30

Complet: C28-2017

Tip solutie: Admite cererea

Solutia pe scurt: Admite contestaţia la executare formulată de contestatorii Sîrb şi în contradictoriu cu intimata .

Anulează toate actele de executare silită realizate împotriva contestatoarelor în dosarul nr. 169/2016 al BEJ Horvat Viorel şi dispune întoarcerea executării. Executorie.

Urmeaza intoarcerea executarii silite si recuperarea imobilului vandut la licitatie.

Alte cazuri in care am prescris ipoteca bancii, vanduta la recuperatorii de creante si apoi pusa in executare cu depsirea termenului de 3 ani de zile:

Contractul de ipoteca in contextul unui imprumut bancar reprezinta garantarea unei obligatii de plata a unei creante si nu se incadreaza la notiunea de drept real.

Prescrierea ipotecii imobiliare, cum este posibila cu implinierea termenul de 3 ani?

Executarea Silita A Contractului De Ipoteca – Practic in forma initiala, debitorul a semnat contractul de credit cu garantie imobiliara.

Ulterior, nu a mai avut posibilitatea sa-si achite creditul iar vreme de mai bine de 3 ani de zile desi cesionat creditul la recuperatori termenul de prescriptie s-a implinit.

Opinam ca dreptul de a obtine executarea silita se prescrie in termen de 3 ani, , daca legea nu prevede altfel se aplica si in cazul contractelor de ipoteca.

Cititi si :

- Proces Colectiv Atacarea Oug 36/2025 Limitarea Sporurilor Pentru Conditii Grele Vatamatoare Sau Periculoase

- Banca Ti-A Vandut Locuinta La Licitatie Publica Si Te Evacueaza? Vezi Cum Iti Recuperezi Casa -Cauza C-351/2023

- Executat Silit De Anaf Brasov

- Contestatie La Executare Lamurirea Intinderii Si Aplicarii Titlului Executoriu – Atacarea Unei Decizii Definitive Cu Contestatie la Executare Silita – Clarificarea Intinderii Cuantumului Pensiei De Intretinere

- Recuperarea Banilor Platiti Pe Concediile Medicale Ale Angajatilor – Indemnizatii De Concediu Medical

Ce spune legea veche din 1958 si aplicabila TOTAL ipotecilor si datoriilor bancare?

DECRET NUMAR: 167 DIN 10/04/58 privitor la prescriptia extinctiva vorbeste inca din 1958 despre prescriptia executarii silite cu privire la ipoteca:

ART. 6

Dreptul de a cere executarea silita in temeiul oricarui titlu executor se prescrie prin implinirea unui termen de 3 ani, iar in raporturile dintre organizatiile socialiste, de un an.

Termenul de prescriptie incepe sa curga de la data cand se naste dreptul de a obtine executarea silita.

Desigur că nu se poate exclude ipoteza ca, în practică, actul care generează creanța și contractul de ipotecă să fie constatate prin același înscris, în sensul de instrumentum, dar punctul de vedere solicitat vizează o situație distinctă – deși există un act constatator al creanței, acesta nu constituie titlu executoriu.

În acest caz, în baza principiului accesorium sequitur principale, contractul de ipotecă nu poate produce, în materia executării silite, alte efecte decât raportul juridic pe care îl generează.

În concluzie, se apreciază că se poate trece direct la executarea silită a ipotecii numai dacă dreptul de creanță însuși este constatat printr-un înscris care să constituie, la rândul său, titlu executoriu si care sa aiba aptitudinea de a produce efecte executionale, adica sa nu fie prescris.

Ce vrea sa spuna textul de mai sus? Daca avem un contract de credit prescris, ipoteca NU poate sa produca efecte in sensul punerii in executare silita a ipotecii respective fiindca si aceasta este prescrisa.

Vizualizati si :

Titlul executoriu contract de imprumut cu garantie imobiliara nu se prescrie in termen de 10 ani nefiind vorba despre un titlu in materia drepturilor reale!!

Imprumutul este un contract prin care und dintre parti, pune la dispozitia celeilalte o oarecare catime de lucruri iar IPOTECA este un drept real asupra imobilelor afectate de plata UNEI OBLIGATII” iar unul dintre caracterele ipotecii este acela ca este un accesoriu al acestei obligatii si a carui soarta o impartaseste INTEGRAL, adica daca contractul cu banca s-a prescris sau creanta s-a prescris, atunci s-a prescris si dreptul de a pune in executare silita, ipoteca.

O alta decizie definitiva, judecatorii au aplicat corect decretul lege 167/1958 a prescriptiei extinctive si au PRESCRIS IPOTECA!

Prin faptul ca un drept de creanta este garantat cu ipoteca, acest faptu NU TRANSFORMA niciodata respectivul drept de creanta dintr-un drept pecuniar intr-un drept REAL!

Astfel, ori de cate ori sunteti in situatia in care banca, recuperatorul sau alt creditor, pun in executare silita o creanta , poate chiar cesionata succesiv, verificati obligatoriu daca aceasta creanta este prescrisa sau nu.

Folositi prerogativele date de catre decretul lege 167/1958, fiindca majoritatea contractelor cu probleme serioase, puse in 2020 in executare silita, provin din materia contractelor semnate inainte de 2012, cand ipoteca era subsidiarul si accesoriul contractului de imprumut.

Cum pot sa contest executarea silita, cum pot sa invoc prescriptia si cum pot sa scap de ipoteca daca este prescrisa?

Aparati-va drepturile, invatati cum sa formulati o contestatie la executare silita eficienta.

Este important de asemenea sa cunoasteti atunci cand aveti deschisa impotriva dvs. o Executarea Silita A Contractului De Ipoteca prin care vi s-a blocat contul sau chiar mai grav vi s-a scos casa la vanzare, ca aveti posibilitatea sa formulati o contestatie la executarea silita si doar prin intermediul acestui ajutor oferit de catre lege, invocandu-se prescriptia creditului sau a datoriei principale, puteti de asemenea prescrie si ipoteca.

ART. 7

Prescriptia incepe sa curga de la data cind se naste dreptul de actiune sau dreptul de a cere executarea silita.

In obligatiile care urmeaza sa se execute la cererea creditorului precum si in acelea al caror termen de executare nu este stabilit, prescriptia incepe sa curga de la data nasterii raportului de drept.

Daca dreptul este sub conditie suspensiva sau cu termen suspensiv, prescriptia incepe sa curga de la data cind s-a implinit conditia sau a expirat termenul.

Se poate prescrie ipoteca in termenul de 3 ani daca am semnat un contractul de ipoteca dupa anul 2012 – Ipoteca si prescrierea ipotectii in noul cod civil|:

Opinam fara doar si poate ca exista ex lege deja, notiunea de drept real prin insasi definitia ipotecii din cadrul noul cod civil din 2012, astfel:

Articolul 2.343 Noţiune Ipoteca este un drept real asupra bunurilor mobile sau imobile afectate executării unei obligaţii.

Articolul 2.344 Caracterele juridice Ipoteca este, prin natura ei, accesorie şi indivizibilă. Ea subzistă cât timp există obligaţia pe care o garantează şi poartă în întregime asupra tuturor bunurilor grevate, asupra fiecăruia dintre ele şi asupra fiecărei părţi din acestea, chiar şi în cazurile în care proprietatea este divizibilă sau obligaţiile sunt divizibile.

Totusi, ipoteca este, prin natura ei, accesorie şi indivizibilă.

Ea subzistă cât timp există obligaţia pe care o garantează şi poartă în întregime asupra tuturor bunurilor grevate, asupra fiecăruia dintre ele şi asupra fiecărei părţi din acestea, chiar şi în cazurile în care proprietatea este divizibilă sau obligaţiile sunt divizibile.

Prin urmare, daca avem aceasta derogare, putem intelege in lipsa de claritate a textului de lege ca in conditiile in care am reusi chiar si pe noul cod civil sa prescriem datoria principata, adica obligatia de a plati ar fi incetata prin intervenirea prescriptiei dreptului de a cere executarea silita, adica prin pasivitatea creditorului.

Programati o intrevedere

Articol cotat cu 5 Stele

Av.Drd. Cuculis Adrian

Urgenta Juridica? Click pentru a trimite solicitarea pe Whatzapp!

Din topicul acesta puteti fi interesat de:

amenzi gdpr avocat banca avocat banci avocat bucuresti avocat coltuc avocat contestatii la executare avocat dreptul familiei bucuresti avocat inghetare curs valutar avocat spiru haret avocatura banca banci bancpost clauze abuzive coltuc contestatie la executare silita imobiliara Cuculis cuculis adrian cuculis si asociatii dobanda penalizatoare clauza abuziva executare silita imobiliara executat silit de investcapital executat silit de investcapital ltd Executat silit de prosperocapital executor judecatoresc incuviintarea executarii silite indrumari juridice inghetarea cursului valutar inghetare curs valutar investcapital ltd executat caut avocat kruk romania poluare prescrierea datoriilor procese banci prosperocapital contestatie la executare silita prosperocapital executare silita Prosperocapital Prin Kruk rovinieta somatie imobiliara stergere datorie reziduala suspendarea executarii silite taxa taxa poluare taxa poluare 2013 timbru de mediu timbru de mediu 2013

Bună ziua Dl.Av.Cuculis

După ce am câștigat prin decizia definitivă a instanței 2 procese cu BCR privind două credite ipotecare, prin prescriere după 3 ani, acum BCR nu dorește să radieze ipotecile și vrea să mă execute silit pe contractele de ipoteca pentru cele două credite prescrise, susținând că ipoteca are termen de prescriere 10 ani! BCR mi-a comunicat telefonic ca este dispusă la o negociere amiabilă! BCR nu avea obligația de a radia ipotecile in urma deciziilor definitive? Ce ma sfătuiți să fac? Mulțumesc frumos pentru răspuns! Lavinia E

Buna ziua. Noi am radiat sute de ipotecti si prescrise si inscrise fara drept. Va putem ajuta. Cu bine,av. drd. Cuculis 0722298011

Am garantat cu un imobil(ipoteca) un furnizor al firmei x in anul 2010. Firma nu a platit, ea a intrat in faliment. Cum pot sterge ipoteca pt a vinde imobilul

Radierea ipotecii se face oricum dupa ce firma s-a dizolvat. Sunati-ne la 0722298011

Sunt fidejusor intr-un contract de imprumut,

Mai bine de 5 ani creditorul prin BEJ putea sa-mi excute pensia pe care am primit-o regulat.

Putem vorbi de prescriptie ?

Multumesc

Buna ziua,

Azi 13.12.2023 contul personal pe care incasez salariul a fost proprit. De ala banca am aflat numele executorului Jiudecatoresc

Nu am fost instiintat despre acesta proprire si nustiu despre ce este vorba deocamdatat.

Singura posibilitate este urmatoarea

In august 2014 am contaractat un credit de la Unicredit ca si administrator al unei firme si am incheiat si un contract fe fidejusiune ca si persoana fizica.

La un moment dat nu am mai putut sa platesc creditul (din 2015(

Din acel moment doua instiintari, una in 2016 si alata in 2019 ca am restanta.

Intrebarea mea este daca pot beneficia de prescriptia contactului de fidejuisiune semnat in 2014

Multumesc

Buna ziua. Da! Puteti uzita de prescriptie!

Bună dacă creanța dintr-un contract de împrumut cu garanție imobiliară este prescris se mai poate pune în executare garantiea?