Executat silit de IFN TOP CREDIT FINANCE S.A – Cum anulam executarea silita ?

Executat silit de IFN TOP CREDIT FINANCE S.A- Executarea silita pornita de catre IFN-ul TOP CREDIT FINANCE S.A a fost una abuziva. Clauze contractuale din cadrul contractului cu IFN TOP CREDIT FINANCE S.A au fost unele abuzive.

Poate ca ceea ce este cel mai important din tot acest dosar se refera la faptul ca executarea silita a inceput in anul 2020 iar noi am formulat contestatia la executare silita in 2021 si in 2022 am reusit sa anulam INTREAGA EXECUTARE SILITA A IFN-ului!

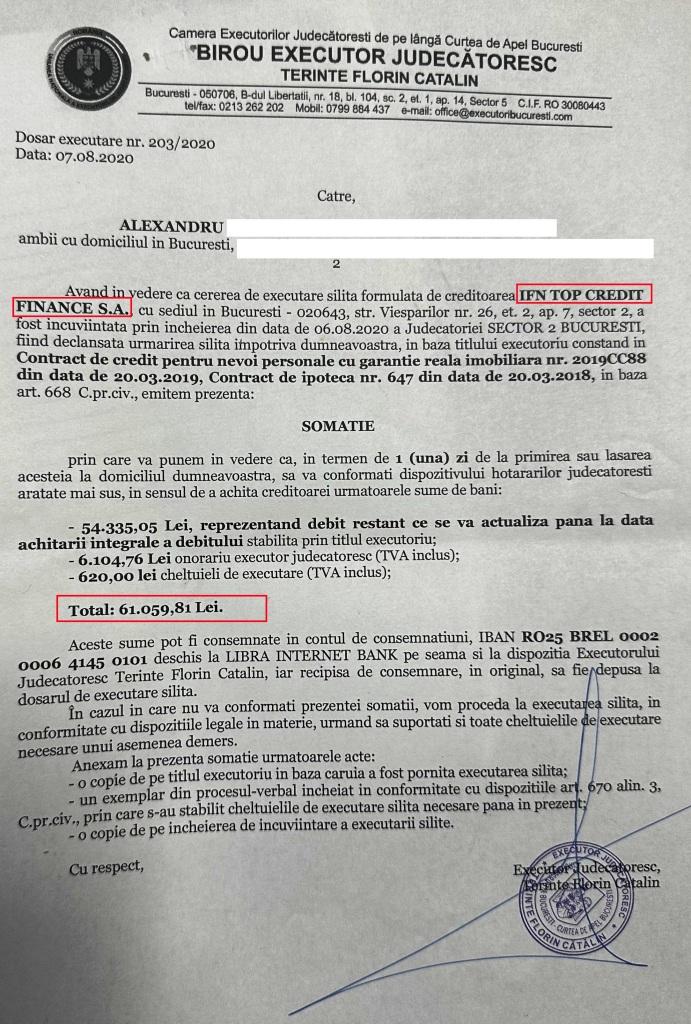

Se observa si in dosarul de mai jos al executorului Judecatoresc Terinte Florin Catalin ca suma pentru care s-a inceput executarea silita depaseste suma de 61000 de lei. Asta practic inseamna o suma de bani mai mare decat suma imprumutata de la IFN TOP CREDIT FINANCE S.A insa pe care executorul judecatoresc a actualizat-o cu dobanzi ilegale si cu clauze de natura ilegala.

UN ABUZ INCREDIBIL! – Clauze abuzive de natura sa il trimita direct in faliment pe consumatorul de credite care a semnat contractul cu IFN TOP CREDIT FINANCE.

Vedeti mai jos actul de executare silita prin care a inceput executarea silita si pe care debitorul l-a contestat.

Sunteti in executare silita pornita de catre un IFN impotriva dvs.? Clauze abuzive in contractele din 2019 – Completati formularul de mai jos:

Dosar castigat DEFINITIV pe contestatie la executare silita si anularea integrala a datoriei de peste 61.000 de lei a IFN-ului abuziv TOP CREDIT FINANCE S.A

Solutia de mai jos prin care am reusit sa anulam in totalitate executarea silita a IFN-ului TOP CREDIT FINANCE este o solutie DEFINITIVA pe care IFN-ul nu o mai poate ataca si care il scapa pe debitor de intregul debit pe care IFN-ul l-a indreptat impotriva lui.

Practic, prin solutia de anulare a intregii executare silite , debitorul scapa de debitul impus prin actele de executare silita si asta fiindca ifn-ul a folosit clauze abuzive in relatia cu consumatorul.

Si dvs. puteti fi unul dintre cei abuzati, verificati-va actele de executare si nu permiteti abuzul.

Folositi contestatia la executare silita pentru a combate abuzurile IFN-urilor, bancilor si recuperatorilor de creante.

Executat silit de IFN TOP CREDIT FINANCE S.A debitorul anuleaza executarea silita

Dosar de executare silit al IFN TOP CREDIT FINANCE SA cu contracte de credit PLINE DE CLAUZE ABUZIVE

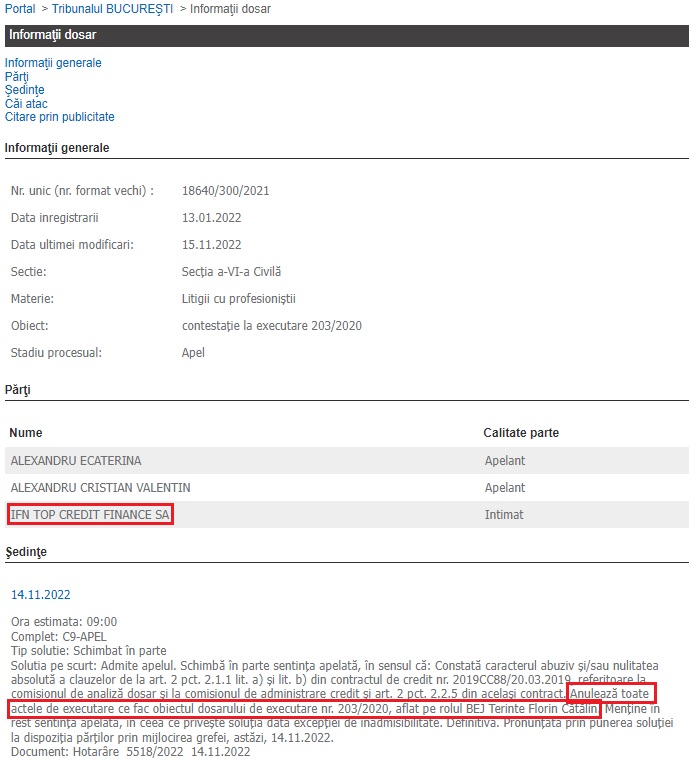

| 14.11.2022Ora estimata: 09:00 Complet: C9-APEL |

Tip solutie: Schimbat în parte

Solutia pe scurt: Admite apelul. Schimbă în parte sentinţa apelată, în sensul că:

Constată caracterul abuziv şi/sau nulitatea absolută a clauzelor de la art. 2 pct. 2.1.1 lit. a) şi lit. b) din contractul de credit nr. 2019CC88/20.03.2019, referitoare la comisionul de analiză dosar şi la comisionul de administrare credit şi art. 2 pct. 2.2.5 din acelaşi contract. Anulează toate actele de executare ce fac obiectul dosarului de executare nr. 203/2020, aflat pe rolul BEJ Terinte Florin Cătălin. Menţine în rest sentinţa apelată, în ceea ce priveşte soluţia dată excepţiei de inadmisibilitate. Definitivă. Pronunţată prin punerea soluţiei la dispoziţia părţilor prin mijlocirea grefei, astăzi, 14.11.2022.

Document: Hotarâre 5518/2022 14.11.2022

Ce facem in cazul imprumuturilor de la IFN-uri ?

Nu de putine ori suntem pusi in situatii create de cazuri fortuite si avem nevoie urgenta de o suma de bani mica pentru o perioada scurta.

Oricat de tentant suna, credit cu buletinul sau plata direct pe card, pentru sume cuprinse intre 1000-5000 de lei, sfatul meu este sa va ganditi bine ce intindere monetara aveti pentru a putea fi siguri ca puteti inapoia exact la termenele indicate, sumele imprumutate si da, cititi contractul impreuna cu un profesionist.

IFN-urile sunt acele insitutii financiare nebancare, tot in subordinea BNR , insa pe care BNR le-a lasat undeva in umbra sa-si poata face treaba, fiind mult prea preocupata de clauzele abuzive din contractele institutiilor bancare si de criza francului elvetian, elemente ce puteau fi evident reduse la un minim daca s-ar fi respectat chiar legea care o guverneaza si anume ” Activitatea prudentiala”.

Daca totusi va hotarati sa luati un credit de la un IFN mai jos sunt catev indicatii, atat scrise cat si explicate prin 2 materiale, unul pentru DIGI TV si unul pentru Realitatea Tv de catre subsemnatul av. Cuculis Adrian.

a)Verificati, ce comisioane va sunt percepute la semnarea contractului, comision de acordare, de diminuare sold, de rambursare sau de administrare lunara si chiar daca vedeti 0.1% luati un calculator si faceti calculul pe toata perioada de aplicare a creditului, fiindca veti avea surpriza neplacuta ca acel comision sa nu fie chiar asa de nesemnificativ.

b)Verificati graficul de rambursare, nu cumva la sfarsitul perioadei de creditare, sa trebuiasca sa rambursati, in ultima rata tot creditul pe care l-ati luat initial.

c) Verificati Dobanda Contractuala si dobanda anuala- CJUE a stabilit ca pentru un contract cu DAE 90% acel contract este nul si imprumutatul nu mai are nimic de platit.

d) Verificati ce penalitati se aplica contractului in caz de intarziere, veti avea iarasi surpriza neplacuta a unor penalitati extrem de mari.

e) Verificati contractul cu un specialist.

Executarea silita inceputa de catre IFN-uri se extinde usor si catre proprietatile dvs. ca in cazul oricarei executari silite, prin aplicarea unor penalitati exagerate, platiti suma de 2-3 ori pe care o luati cu imprumut.

Aviz celor care cred ca daca nu exista o ipoteca nu se poate executa proprietatea. Nimic mai fals, executarea silita se extinde peste toate bunurile mobile sau imobile.

Practicile cele mai des intalnite de indimitare se refera la amenintarea cu executarea silita, evacuarea din imobile, darea in “vileag” catre vecini ca sunteti debitori si expunerea pe usa imobilului a citatiilor si somatiilor.

Aceste practici sunt abuzive si pot fi stopate prin plangeri catre ANPC si nu in ultimul rand, prin actionarea in instanta pentru daune morale.

Av. Drd. Cuculis Adrian

Buna ziua, am si eu o problema si as dori sa ma indrumati. In 2007 am cumparat cu sotul meu un autoturism in leasing. Din cauza neintelegerilor dintre noi in 2011 eu m-am separat de el. Am locuit la parintii mei. La scurt timp m-am mutat in alt oras. Cand am mers in august in vizita la parinti m-a contactat un politist sa dau o declaratie ca martor si sa ma intrebe daca stiu unde este masina. Am fost si am spus ca nu stiu de masina nimic, ca a ramas la fostul sot. Atunci am aflat ca el instrainase masina la altcineva. Cei de la leasing ma sunase si le-am spus ca sunt separata de el din 2011.In 2014 mi s-a pus poprire pe salariu deoarece sotul meu instrainase masina la altcineva fara acte si acea persoana nu a platit decat 3 rate. Intrebarea mea este : singura solutie este sa il chem pe el si persoana careia i-a fost data masina in judecata sau mai am si alta varianta?

Mare grija la executarile acestea absolut ilegale. Nu este posibil sa va execute pe dvs. pe fapta lui, asta doar daca nu apareti si dvs. ca dobeditor. Cu stima, av Cuculis 0722298011

Buna seara. Sunt in urmatoarea situatie: am doua credite la Provident, facute prin 2011-2012, unul de 1500 iar celalalt de 2500 lei. Le-am achitat partial, iar acum, suma de rambursat e aproape dubla, conform unei firme de recuperari (Cycle) catre care au fost cesionate creantele. In ambele cazuri (contracte) DAE e peste 93%. Conform precizarilor de mai sus, mai exact cea de la punctul c, ar insemna ca ambele contracte sunt nule? Unde pot gasi hotararea CJUE in acest sens? Va multumesc pentru rabdare.

Buna ziua stimata doamna. Hotararea o gasiti si pe site-ul nostru si de asemenea dobanda DAE atata de mare este abuziva. Cu stima, av Cuculis 0722298011

buna ziua

am o speta foarte grea dupa parerea mea, am contractat un credit de nevoi personale cu ipoteca la un ifn iar acum ma aflu in executare cu imobilul in care locuiesc. acest imobil; mi-a fost scos la licitatie incepnd cu data de 1.09.2015. eu am platit ifn-ului in aproape 11 luni suma de 50.000, am depus in instanta cererea pentru suspendarea executarii dar actele se misca foarte greu . Ei mi-au declarat creditul scadent anticipat iar eu am continuat sa platesc sume importante de bani. Niciodata nu mi s-a dat soldul si nici nu stiu la ce mi s-a aplicat penalitatea de 1%/zi, penalitate care curge continuu.Mentionez ca nu am alta locuinta iar in aceasta stau impreuna cu mama care are 76 de ani si este foarte bolnava. Va rog din suflet daca ma puteti ajuta macar cu un sfat sau ce trebuie sa fac.

cu stima,

clara marinescu

Buna ziua stimata doamna, am primit solicitarea dvs. de lamurire pentru intrebarea de mai sus si v-am facut de asemene ao solicitare pe email. Cu stima, av Cuculis 0722298011

Buna ziua va rog ajutați-mă sau îndrumați-ma cunva soțul meu tocmai ce a încheiat un contract la credius ptr suma de 2100 din care 5000 ia oprit pentru comision administrare dosar am luat doar 1600 a ajuns acasă si am luat foile la citit ceea ce vad ca la obligat sa plătească pe 60 de luni deoarece doar pe acest termen acorda o rata de 250 lei pe foaie doar ca lui nu ia spus rata si predându-l ca Închide si sa semneze repede a semnat intru un final avem de plătit 155000 ce putem face avem doar câteva zile ce a semnat cum putem proceda e o suma imensa si simțim ca placam.va mulțumim

Buna ziua.Am o nelamurire,datorita faptului ca sunt pareri diferite.Pe scurt,am creditla un IFN,a ajuns la executor.Pe perioada executarii penalitatile curg in continuare?

Multumesc.

Pe perioada executarii silite curg penalitati de intarziere si dobanzi!In schimb, daca veti face o suspendare a executarii silite, atunci da! Cu stima, av Cuculis 0722298011

Bună ziua. Am o mare problema pentru care nu o mai are nimeni cred. Am contract la multe ifn uri credițe. Am la unul de 15000 lei cu rata 1300 lei pe 2 ani, la alte 3 ifn uri cate 1000 care plătesc cate 400 lei dobanda lunar la fiecare, la alte 2 ifn uri câte 1600 lei cu dobanda lunar de 550 lei la fiecare și altul de 10000 lei cu rata de 1100 lei. Si mai am la bănci 980 lei lunar. Ideea este că nu mai pot plati aceste rate și dobazi uriase. Am apartament pe numele meu și al soției și am un copil. Nu văd nici o ieșire pentru că m am împrumutat din mult în mai mult la ifn uri. O sa mi blocheze contul de salariu din câte am citit după care se trece la executare. Cat mai durează pana îmi pune sechestru pe apartament? Va multumesc

Buna ziua, sunati pentru programare la 07222980011

Buna seara!!!

Acum doua zile am fost cu sotul sa faca o refinantare la banca.

Aflu ca eu am o datorie si sunt la birou de credite cu o suma de 4000 de lei.

Acum 3 ani am lucrat la un laborator al unor prieteni de ai mei.

M au rugat sa le fac un credit la Provident.

Am acceptat deoarece cand am avut nevoie si ei m au ajutat.

Dupa un an le-am facut refinantare iar la scurt timp miam dat demisia.

Nu prea am mai tinut legatura.

Avand domiciliu unde si ei aveau nu am avut de unde sa aflu de plicuri sau alte documente care imi veneau.

Clar ramas eu cu datoria.

Acum eu sunt in imposibilitatea de a lua un credit si imi incurc si sotul cu problema asta.

Cum as putea iesi din situatia asta.?

Unde ar trebui sa ma adresez sa nu fiu executata silit.

Momentan nu am nimic pe numele meu dar pe viitor poate voi avea.

Cum as putea rezolva sa platesc o suma modica pe luna pana scap de datorie?

Multumesc anticipat

Buna ziua, da va putem sterge din BC. Cu stima, av. drd. Cuculis 0722298011

buna seara!in anul.2015 am ramas restantiera la un ifn si anume ferratum cu suma de 370lei ..m.au dat in judecata ulterior si asa au decis ca eu aa le dau 600lei cj cheltuieli

mentionez ca nh am fost chemata la trubhnal..doaf avertizata jnainte dupa carea primig direct instiintare ca am fost data ij judevata si ca mi s.a pus poprire pe conturi

.anuk acesta 2018 am mers la banca sa achig datoria sj am avut un soc cand mi s.a spus ca acum am 1600lei plata..si bineinteles ca nh am mai platit pt ca nu aveam de jmde atat..nu mai am.acele foi pe carr le.am primit si nu mai stiu exact data la care am.fost data in judecata si .ai ales nu stiu daca as mai putea face ceva sa anulez executarea silita ..dobanzile fiind exagerat de mari

data scadenta de a plati banjj era in.2015 prin septembrie si im judecata am fost trimisa cred prin 2016..ce pot face??de unde aflu exact ce am de dat cui unde si ce mai pot fave daca mai pot face ceva

Bună ziua!! Am mai multe credite, unul la prima casa și 2 la BCR și ing. Eu cu cele 3 depășeam gradul de risc de 40 % și am mai făcut încă vreo 5 credite la ifnuri și au fost aprobate de ei. Am înțeles ca ifnuri le nu trebuia sa acorde aceste credite. Pot rezolva ceva? Ajung în situația sa nu le mai pot plăti. Mulțumesc!

In principal banca trebuie sa fie trasa la raspundere pentru lipsa verificarii bonitatii. Cu bine, av. drd. Cuculis 0722298011

Buna ziua,Va aduc in atentie urmatoarea speta reala.O persoana se imprumuta la IFN pentru 60 luni, suma 10000.Este executata silit, dupa 2 ani,cu sechestru asigurator pe masina, singurul bun personal.A rambursat peste 20000.I s-a facut calculul de catre executorul judecatoresc si i se spune ca mai are de rambursat 65000.

Creditul 10.000.- ramas de rambursat 65.000.

Dobanzile sunt imense.As vrea sa stiu cum o pot ajuta.Nu o pot reprezenta in instanta pentru ca nu sunt avocat, sunt jurist doar….si nu-mi este ruda apropiata.

Va rog imi puteti spune cum sa rezolve cu sumele uriase?

Sa dea in judecata IFN, Executorul?Ce sa faca?

Buna ziua, va rog sa ne sunati la 0722298011.

Nu ati lasat un nr. de telefon si imi este greu sa va contactez. Va rog pe whatzap sa-mi trimiteti actele si sa va ajutam cu anularea dobanzilor. Cu bine. av. dr. Cuculis 0722298011