ANCP CONSTATA FURTUL FACUT DE BANCI – Cum Iti Recuperezi Banii?

Romanii FURATI cu DOBANDA VARIABILA si GRAFICUL DE RAMBURSARE-Aflati cum si ce aveti de facut!

Reechilibrarea graficului de rambursare inseamna ca dobanda sa fie in procent rezonabil si nu 90% dobanda si 10% principal – Modificarea Imputarii Platilor In Graficul De Rambursare poate sa reduca soldul creditului si cu 40%.

Romanii au fost atrasi in aceasta capcana numita , contract de credit, pe care l-au semnat si fara sa stie cum arata de fapt PLANUL de rambursare, s-au aruncat intr-un vortex de pana la 30-40 de ani, durata de maturitate a contractului de credit.

Bancile au profitat si au aruncat tot riscul contractul in bratele imprumutatului , incepand de la riscul valutar pana la riscul contractual.

Bancile au lucrat impotriva clientilor si acest lucru este de netagaduit. Vedeti cum ati fost furati, fara macar sa stiti!

Atentie – formularul de adaptare a graficului de rambursare se aplica oricarui tip de credit fie ca este in Euro, Chf sau Lei.

În raport de dispozițiile Codului civil, orice contract trebuie sa fie încheiat cu bună-credință și în principal, raporturile dintre părți nu trebuie să fie disproporționate.

Disproporția imputației plăților este de natură să dezechilibreze raporturile contractuale prin reaua-credință a băncii, ce printr-o finanțare din partea altei bănci, spre exemplu, ar fi putut să fi închise în momentul de față, chiar cu costuri mult mai mici.

Verificati graficul de rambursare si clauza de rambursare din contractul dvs. prin completarea formularului de mai jos.

Reechilibrarea graficului de rambursare in instanta.

Ce banci au fost sanctionate de catre ANPC pentru ca in cadrul graficelor de rambursare se foloseau de clauze abuzive pentru a va impovara si pentru a va pune sa platiti dobanda prima data si ulterior principalul?

Până în acest moment, au fost verificate 11 banci la care ANPC a identificat practici comerciale înșelătoare săvârșite de aceștia cu privire la modul de calcul al ratelor, prin faptul că, pe graficul de rambursare, rata era compusă, în primii ani, 25% din soldul principal de rambursat și 75 % dobândă.

Prin aceasta modalitate de calcul, consumatorii plateau, de fapt, preponderent dobândă.

” Dacă fie și unui singur consumator i-a fost dată întreaga viață peste cap, ca urmare a dorinței acestuia de a-i fi mai bine, suntem obligați să îi fim alături.”

În cazul de față, este vorba despre un număr foarte mare de consumatori ce au devenit peste noapte susținători ai unui întreg sistem bancar și mai puțin ai lor înșiși.

Să realizezi că, la jumătatea contractului de împrumut, nu ai făcut altceva decât să plătești dobânzi și foarte puțin din credit, este o povară mare pe umerii debitorilor. Dacă lucrurile ar fi fost echilibrate, într-un mod rational și în favoarea consumatorilor, probabil multe familii, astăzi, nu ar mai trăi o dramă financiară.

Sub aceste aspecte, astăzi sancționate de către Autoritatea noastră, par să se ascundă și interese de grup, și o atitudine cartelară. Vom transmite și Consiliului Concurenței cele constatate de către colegii noștri pentru a face și dânsii o analiză a întregii situații.

Dacă există sedii elegante, cămătăria poate avea alt nume.

În perioada imediat următoare voi emite ordine de încetare a acestor practici și suntem pregătiți inclusiv de o luptă în instanță pentru miile de consumatori astăzi îngenuncheați de povara ratelor” – Horia Constantinescu, președintele ANPC.

Care sunt bancile care au folosit clauze abuzive si au debalansat echilibrul graficului de rambursare(cele verificate de ANPC, insa se APLICA LA TOATE BANCILE)?

– ING Bank

– First Bank

– Credite Europe Bank

– OTP Bank

– Alpha Bank

– BancaTransilvania

– Raiffeisen Bank

– BCR

– Patria Bank

– Unicredit Bank

– BRD Groupe Societe Generale.

Absolut toate contractele de credit semnate in 2006,2007,2008 si chiar si cele semnate in anii urmatori au aceasta problema – aceeasi metoda de rambursare – plata ratelor descrescatoare

Este legal ca banca sa perceapa rate descrescatoare? Care este limita unde se poate vorbi de clauza de rambursare ca avand caracter abuziv?

Cum se calculează rambursarea creditului în rate descrescătoare?

Ratele descrescatoare nu sunt ilegale, insa in conditiile in care raportul dintre principal si dobanda este TOTAL disproportionat, atunci ele se pot incadra in notiunea de clauze abuzive.

Dam un exemplu prin care se arata cum ar trebui sa arate o rata descrescatoare NORMALA–

În această situație, principalul se împarte în tranșe egale, rata lunară urmand a fi alcătuită dintr-o asemenea tranșă de principal și costurile aplicate banilor care au rămas de restituit băncii.

Chiar dacă la început suma de plata este cu aproximativ 20% mai mare decât în situația ratelor egale, după cum se poate observa în graficul exprimat în fotografia de mai jos, cu cât înaintează în perioada de rambusare a creditului, clientul va achita o rată lunară tot mai mică. În același timp, este de menționat că datoria către bancă se diminuează constant cu aceeași valoare.

Asa arata un exemplu de normalitate in contracte – dobanda sa fie mai mare cu 20% nu cu 80%.

Limita dintre legal si abuziv o face de fapt modul in care este redactat graficul de rambursare.

Bancile au folosit clauze abuzive pentru a insela efectiv populatia – Primii 15 ani din 30

Fapta prejudiciabila este astfel creata printr-o omisiune. Analizand contractul de credit ce in mod normal este de adeziune insa cu privire la costurile sale consumatorul ar fi trebuit sa aiba posibilitatea negocierii, se desprind urmatoarele elemente de fapt si de drept ce intaresc si mai mult faptul ca bacnile au folosit practici comerciale incorecte fata de consumatori:

- necomunicarea informatiilor referitoare la pretul contractului “in abstracto”, fara sa se faca referire precisa la costul efectiv ce este determinat de dobanda, dobanda penalizatoare , marja fixa si alte comisioane ci pretul contractului prin faptul ca acesta este dat in mod disporoportionat de o percepere pentru o perioada de cel putin jumatate din durata de rambursare a creditului a unei dobanzi excesiv de mari in raport cu rambursarea din principalul ( rata de credit);

- Practica comerciala abuziva este sustinuta si de faptul ca de esenta, pe parcursul clauzelor contractuale, atat din partea generala cat si din conditiile speciale, nu este prevazuta METODA de rambursare ci din contra, contractul “tace”.

- “Tacerea” este data si de faptul ca prin lipsa oricaror informatii precise cu privire la cum si cat ( in sensul proportiei) din principal si din dobanda urmeaza sa fie restituit sau mai bine zis care este metoda de calcul, acest lucru preconstituind de fapt o premeditare in semnarea contractului de credit, fara ca un consumator mediu informat sa-si poata da seama de ceea ce semneaza in mod real iar ulterior semnarii sa ii fie pus la dispozitie si graficul de rambursare care este de fapt documentul anexa la contractul de credit in baza caruia se face rambursarea a carei modalitate o face sa intre in zona de practica comerciala inselatoare.

Prin urmare, lipsa de informare prealabila clara si impunerea unui grafic de rambursare format preponderant din cifre, fara o insemnatate clara pentru consumator si lipsa inserarii in cadrul contractului a unor clauze ce cu precadere trebuie sa fie explicate consumatorului, sunt de natura sa creeze o realitate trunchiata a consumatorului care daca ar fi stiut in mod concret ce presupune plata unor rate a creditului crescatoare si rata dobanzii descrescatoare, nu ar fi incheiat contractul. Echitabil pentru consumator si in acord cu buna credinta in semnarea contractelor este ca anuitatea constanta sa fie formata din rata creditului descrescatoare si dobanda crescatoare.

Teoretic, prin practica aceasta, bancile si-au asigurat incasarea intregului capital in prima parte de executare a contractului de credit, lasand de fapt TOT riscul contractului in seama debitorului.

Modul de rambursare a unui credit are o importanta deosebita avand in vedere ca face parte din pretul contractului si modul in care un debitor alege pe parcursul relatiei contractuale sa-si achite si/sau sa inchida anticipat plata acelui credit.

Astfel daca un debitor ar alege sa ramburseze anticipat creditul contractat pentru o perioada de 30 de ani la doar 10 ani de la semnarea contractului, acesta ar avea de platit aproximativ 80% din valoarea imprumutata initial in timp ce insitutia bancara si-ar fi incasat in proportie de 80% dobanda reprezentata de “lipsa de folosita a banilor imprumutati”.

Ori in conditiile in care rambursarea ar interveni in intervalul mentionat mai sus (cu titlu de exemplu), asta ar insemna ca plata in avans a unei dobanzi reprezentata de “lipsa de folosinta a banilor” ar avea si valenta unui plati nedatorate prin prisma practicii abuzive incorecte, in conditiile in care “lipsa de folosinta a banilor” trebuie sa echivaleze cu starea de fapt efectiva si nu poate imbraca o forma abstracta sub masca unei dobazi viitoare ce este incasata in mod anticipat fara sa se mai presteze un serviciu bancar.

Având în vedere pozițiile de inegalitate de pe care acționează părțile și în vederea asigurării unei angajări în deplină cunoștință de cauza a consumatorului în contracele de credit, este instituită în sarcină operatorului economic – bancă, care are o poziție dominantă în raport cu consumatorul, obligația informării în mod complet, corect și precis a celui din urmă cu privie la aspectele esențiale ale produsului/serviciului oferit (art. 18 din OG 21/1992) și implicit cu privire la implicațiile îndatorării și la riscurile reprezentate de optarea pentru un model de rambursare precum cel analizat, astfel cum reiese din OUG nr. 50/2010.

De asemenea, conform art. 57 „În cazul serviciilor financiare, operatorii economici sunt obligați să ofere consumatorilor informații complete, corecte și precise asupra drepturilor și obligațiilor ce le revin”. Aceste obligații legale instituite în sarcină operatorilor economici, cu precădere a operatorilor economici din domeniul financiar-bancar sunt menite să protejeze interesele consumatorilor care sunt expuși riscului ridicat de prejudiciere a drepturilor și intereselor legitime prin contractarea unor servicii/ produse în lipsă unei informări reale cu privire la acestea, și, pe cale de consecință, evitarea unor astfel de situații.

Un alt este si că Directiva 2008/48/CE a Parlamentului European și a Consiliului din 23 aprilie 2008 privind contractele de credit pentru consumatori și de abrogare a Directivei 87/102/CEE a Consiliului, prevede că Banca, este obligată să justifice în față autoritatii, executarea adecvată a obligațiilor sale precontractuale: un creditor diligent trebuie să fie conștient de necesitatea de a colecta și de a conserva probe privind executarea obligațiilor sale de a furniza informații și explicații.

Preocuparea societatii civile cu privire la acest tip de abordare incorecta , a aparut in mediul online inca din 2019, atunci cand se pare ca

Cum imi dau seama daca dobanda este calculata in mod abuziv in graficul de rambursare si ce pot face pentru a reechilibra acest grafic?

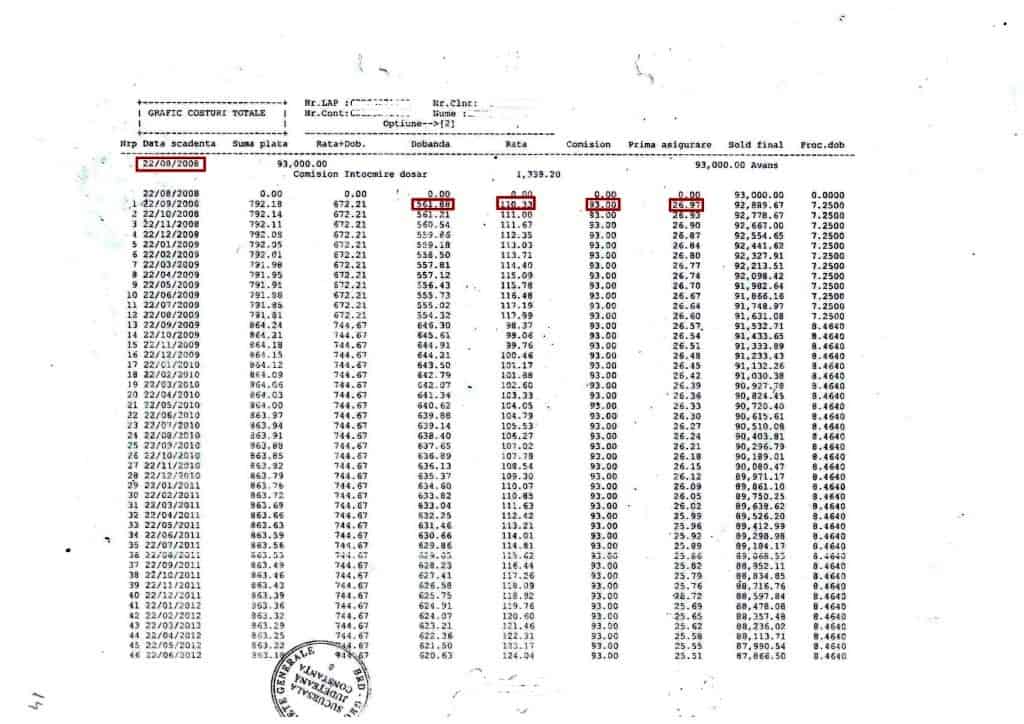

Exemplul concret de dobanda disproportionata il puteti observa din graficul de rambursare pe care l-am dat cu titlu general si nu particular, avand in vedere ca oricum toate contractele sunt identice.

Observati de fapt ca dobanda platita lunar este de 561 lei iar principalul este de doar 110 lei si comisionul de administrare de 93 de lei cu plata primei de asigurare 26 lei.

Cititi si :

Practic daca luam exemplul de mai sus unde se arata ca rata de dobanda ar trebui sa fie cu 20% mai mare decat principalul, asta inseamna ca prin aplicarea procentului de 20% la sumele indicate mai sus, ne dam seama ca de fapt in realitate dobanda este cu 400% mai mare decat principalul!!!!!

Daca va veti verifica SINGURI contractele, fara nicio analiza de specialitate, veti vedea ca TOATE CONTRACTELE destinate “consumatorilor medii” au aceste grafice de rambursare DEBALASANTE si abuzive.

Legea clauzelor abuzive – Legea 193/2000.

Articolul 4 (1) O clauză contractuală care nu a fost negociată direct cu consumatorul va fi considerată abuzivă dacă, prin ea însăşi sau împreună cu alte prevederi din contract, creează, în detrimentul consumatorului şi contrar cerinţelor bunei-credinţe, un dezechilibru semnificativ între drepturile şi obligaţiile părţilor.

(2) O clauză contractuală va fi considerată ca nefiind negociată direct cu consumatorul dacă aceasta a fost stabilită fără a da posibilitate consumatorului să influenţeze natura ei, cum ar fi contractele standard preformulate sau condiţiile generale de vânzare practicate de profesionişti*) pe piaţa produsului sau serviciului respectiv.

- Sesizarea Curtii Constitutionale Pentru Plata Cass Pe Pensiile Peste 3000 Lei

- Executat silit de Bej Tranca Bogdan Ovidiu

- Răspunderea companiei aeriene pentru pierderea animalului de companie sau moartea lui– Decizia CJUE C-218/24 (2026)

Prin urmare, prin reechilibrarea graficului de rambursare, daca verificam clauza de rambursare prin prisma contractului de credit si a graficului de rambursare, vom constata urmatoarele aspecte –

a) Clauza NU a fost negociata –

Astfel, amititi-va cand ati primit graficele de rambursare? Nu cumva dupa semnarea contractului? Astfel, modul in care FLUCTUA dobanda si principalul ar fi putut sa fie negociat daca nici macar nu le-ai primit inainte de semnare ci la mult timp DUPA semnare?

b) Creeaza clauza de rambursare un dezechilibru?

Da, clauza creeaza un dezechilibru fiindca teoretic daca la 10 ani de zile de la semnarea contractului si de plata a creditului ati vrea sa rambursati anticipat suma imprumutata, ati avea aproape exact aceeasi suma de restituit ca in urma cu 10 ani!!!!! Pe cand daca graficul ar fi rebalansat/reechilibrat, atunci principalul ar trebui sa fie cu cel putin 35% mai mic decat la data semnarii contractului!

c) Este o clauza inserata cu rea credinta in contract?

DA, pentru ca nici macar nu va puteti da seama din contract cum fluctueaza si cat aveti de platit inca de la inceput. Simularea creditarii NU era o prioritate si nu s-a facut pentru niciun imprumutat din contractele vechi si practica inca mai dainuie si in prezent!!!

Concluzia – Clauza contractuala de rambursare in coroborare cu graficul de rambursare fac corp comun al unor clauze de natura abuziva, ce il fac pe debitor sa plateasca 1/3 din contract sau chiar si mai mult, si daca dupa 10 ani de zile de plata a creditului doreste sa inapoieze integral creditul, va avea de platit tot atat ca in urma cu 10 ani.

Situatia celor executati silit este si mai grea fiindca isi pierd si imobilele devalorizate si raman si cu plata unor sume de bani colosale.

Vedeti si :

De asemenea printr-un simplu calcul bancile au avut in vedere urmatoarea schema insidioasa –

Bancile cunosteau venirea crizei, dadeau credite pe 30-40 de ani ceea ce in rare cazuri aceste credite erau duse la bun sfarsit din punctul de vedere al platilor.

Daca bancile isi incasau cam in medie de 01-12 ani toti banii pe care i-au imprumutat urmatorii 20-30 de ani isi incasau DOAR DOBANZI UMFLATE.

Daca nu reuseau sa plateasca, debitorii erau vanduti prin cesiune catre recuperatorii de creante care mai actionau si ilegal.

De fapt ceea ce a facut banca a fost sa NU IMPARTA RISCUL CONTRACTUL CU DEBITORUL.

Riscul contractual insemna ca aproape parti egale sa fie transate si din principal si din dobanda si nu principalul sa fie de 400% de ori mai MIC decat dobanda platita.

Teoretic, prin practica aceasta, bancile si-au asigurat incasarea intregului capital in primii 10 ani de la semnarea contractului, adica la 1/3 – 1/4 din perioada contractuala, lasand de fapt TOT riscul contractului in seama debitorului.

Reechilibrarea Graficului De Rambursare se face prin invocarea caracterului abuziv a clauzei de rambursare, combinata cu anexa la contractul de credit, adica graficul de rambursare.

Explicatii Av. Dr. Cuculis Adrian

Reechilibrarea graficului de rambursare inseamna de fapt ca daca ati vrea sa inchideti creditul AZI, soldul ar trebui sa fie considerabil mai mic cu pana la 30% mai mic si nu sa aveti aceeasi suma de plata pe care o aveati acum 10 ani!!!

Av. Dr. Cuculis Adrian

Perfect de acord cu explicatiile dvs. Acum daca eu vreau sa imi iau o casa prin credit ipotecar si vreau sa negociez cu banca aceasta clauza a rambursarii, ce se intampla daca banca refuza? Se poate sa refuze folosinfuse de alte tertipuri? Ce trebuie sa avem in vedere in acest caz pt a nu cadea in plasa ca majoritatea celor care au credite?

Multumesc!

Depinde de la caz la caz!

Am văzut ca BCR se afla printre cele 11 bănci. Cum pot demara demersurile sa vad dacă am plătit mai mult decât trebuie dobânda?

Buna ziua…am un contract de imprumut la BCR…din 2008 cu fel si fel de modificari ulterioare…presupun ca acelasi tipar ca multi alti clienti BCR…constatarea / verificariile efectuate de catre ANCP….ma pot ajuta si in cazul meu ????

Multumesc…cu stima,Albert

Bună ziua ma numesc carceanu lenuta lacramioara am 3 credite mici si de 5 ani tot plătesc sume triple am tot achitat si mau transferat la nustiu cati executori si tot am plătit ce pot face in acest caz?

Daca creditele au fost luate în 2014, sau 2016 și unul este achitat se mai poate face ceva ? Mulțumesc frumos

Bună ziua, am avut un card CTL de cumpărături făcut la Altex pentru rate fixe. Mai târziu am avut nevoie de 1000 de lei bani chas, iar de câțiva ani buni, am o rata de 70 de lei , la care eu plătesc 100 de lei lunar. Problema este , ca eu nu mai reușesc sa termin cu ei, tot mai sm de plata destul de mult. Ma puteți ajuta, va rog?

Buna ziua. Este posibil sa aveti deja sute de milioane de plata. Cu bine. av Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Bună ziua, am aceași problemă , un credit prima casă din 2014 pe 27 de ani și eu am observat că dobânziile sunt mult mai mari decât rata până la jumătatea creditului , ce pot să fac

Bună ziua am credit prima casă BCR,și am avut numai probleme cu ei începând de la asigurarea obligatorie pe care am schimbato,(Omniasig,cu NN),cum pot afla dacă mi-au calculat corect dobânda?Mulțumesc

Buna ziua!Numele meu este Mocanu Constantin si am avut un credit la BCR si ulterior la preluat o firma de recuperare.am plătit timp de 6 ani iar acum mi a venit o idee științele ca o data cu creșterea inflației o sa mi crească datoria de la 50000 llei a 70000 lei.ce pot sa fac in acest caz sa nu mi mai crească împrumutul cu inflația.eu nu am o suma asa mare sa plătesc.Va multumeac

Buna ziua. Aceasta procedura pe care noi o denumim si procedura de reechilibrare se poate face si administrativ cu banca si contencios in instanta. Av.Dr. Magna Cum Laude Coord. SCA Cuculis&Asociatii Cuculis Adrian 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Bună ziua! Ma regăsesc în situația descrisa de dumneavoastră. Am facut un credit în 2014 Prima casa și intr-adevar după 11 ani de plata constat ca de fapt am plătit 90% dobândă. Contractul este cu BRD. Va rog sa ma îndrumați în demararea demersurilor pentru ca acest contract sa fie recalculat în mod corect. Care ar fi pasii de urmat? Bineînțeles doresc răspunderea BRD-ului confirm legii. Plus ca ma confrunt cu refuzul lor de a face plăti anticipate ( nu fatis) dar de câteva ori mi s-a spus ca nu sunt titularul contractului și nu pot face plata deși sunt coplatitor în contractul de credit sau… te lasă să aștepți cu orele. Ce e de făcut?

Va ajutam cu siguranta Cu bine. Av. Dr. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Pentru ce îmi ia dobânda așa de mult

Buna ziua,

Suntem puțini cei care stiu ca BĂNCILE nu dau credit, ele nu au bani(bilete comerciale), noi oamenii suntem creditul, prin semnarea unui contract ne dăm acordul ca ei să acceseze contul nostru fiduciar(escrow) si de acolo sa ne “imprumute”

Mai apoi să ne ia dobânzi.

Intrebarea mea este daca stiti o modalitate ca eu sa pot da acest acord fără să mă afecteze in vreun fel cu aceste dobânzi?

Multumesc!

De ce așa diferența de principal și dobânda

Bună ziua! Ma regăsesc în situația descrisa de dumneavoastră. Am facut un credit în 2014 Prima casa și intr-adevar după 11 ani de plata constat ca de fapt am plătit 90% dobândă. Contractul este cu BRD. Va rog sa ma îndrumați în demararea demersurilor pentru ca acest contract sa fie recalculat în mod corect. Care ar fi pasii de urmat? Bineînțeles doresc răspunderea BRD-ului confirm legii. Plus ca ma confrunt cu refuzul lor de a face plăti anticipate ( nu fatis) dar de câteva ori mi s-a spus ca nu sunt titularul contractului și nu pot face plata deși sunt coplatitor în contractul de credit sau… te lasă să aștepți cu orele. Ce e de făcut?

Sigur ca va ajutam cu reechilibrarea. Cu bine. Av. Dr. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Bună seara!

Ce trebuie sa fac pentru a verifica, reechilibrarea creditului

Buna ziua. In primul rand trebuie sa verificam contractul de credit si apoi va emitem opinia juridica. Cu bine. av. dr. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua ! Am un credit ipotecar la Ing și plătesc rata 940 lei din care principalul este doar de 125 lei . Ce mă sfătuiți să fac ? Mulțumesc!

Aceeasi problema, 856 lei rata, principalul 120 lei. Urmaresc raspunsul domnului avocat.

Exact pe decizia ANPC. Incepeti cu notificarea de reechilibrare. Cu bine. av. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna seara am si eu o intrebare am facut prima casa si mia facut rata de 950lei si acum o am de 1600

Buna. Puteri sa imi scrieti fluxul/etapele pe vare tb sa le urmez pt echilibrare credit? Am Bcr, la fel dobanda=rata*2.5

Multumesc

In prinicpal incepem cu o notificare insa trebuie emisa prin avocat. Cu bine. av. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Am un împrumut la BT cu rată ficsă ,mă întreb de ce după un timp după ce am plătit rata ,dobînda e la fel ,nu ar trebui să fie mai mică ,luând în considerare că din totalul banilor împrumutați s-a plătit o parte din credit

Buna ziua am un credit la bcr de 60000€ facut in 2007 in primul an am platit 320€ iar din 2008 pana in 2015, 560€ idin care erau 30€ administrare cont in 2015 am mers la banca si a mai scazut rata la 420€ dupa care au venit cu smecheria lor de refinatare a creditelor de catre banca in refinantare sa trecut anii de credit din 30 ani la 22 rata a scazut la 300 € dar de 2ani a crescut euriborul si am ajuns la 390 au pus de doua ori cate 40, 50€ cand a scazut euriborul a scazut si rata cu 17 sau 20€ .va mentionez ca atunci cand am facut creditul erau 60000€•3 lei € erau 180000 lei astazi mai am 3800•5lei 190000lei si eu am dat dar nu mai vreau sa calculez ce este de facut???

Buna ziua. Ar trebui deschis un dosar in instanta in cazul imprumutului dvs. Cu bine. av. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua,

Am aceeasi situatie ,ca si dnul Mihoci Marian, si as dori sa deschid un dosar impotriva bancii.

Bună seara

Daca am deschis un proces cu First Bank din 2019 cu un avocat din Satu Mare și procesul este încă pe rol, mă puteti ajuta dv pentru continuarea acestuia? Va mulțumesc

Buna ziua. Putem prelua procesul. Cu bine. Av. Dr. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Am rata de 1473,00 principalul este 630 lei și restul este dobânda. POT SA BENEFICIEZ DE RECALIBRARE ,AVAND ÎN VEDERE CĂ AM DOI ANI SI UN PIC DECAND PLATESC?

SI DE CÂND POT MERGE LA BANCA PTR A PUTEA SA FAC ACEST LUCRU?

Am credit ipotecat la BRD

Am un credit la casă din 2006 de 22500 chf la OTP. care la vremea respectivă erau 55000 ron. După 16 ani de ramburs fără întîrzieri am încercat să scap de datorii şi să rambursez restanța sumei anticipat. Comform actualului tabel de rambursare mai am de plătit peste 44000 ron.Este posibil ca după 16ani de plată lunară la zi să fi plătit doar 20% din datorii??? Strigător la cer.

EVIDENT este expresia clauzelor de natura abuziva!! Trebuie facuta actiunea in instanta. Cu bine. av. dr. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua ! Am un credit ipotecar la Ing și plătesc rara 940 lei vin care prin ipalul este doar de 125 lei . Ce mă sfătuiți să fac ? Mulțumesc!

Am și eu un credit la bcr de 19300 de lei mi-a trimis ofertă cu o dobândă și când mi-a încheiat contractul cu altă dobândă respectiv 17,99 la sută și acum rata este de 515 lei din care 290 rată dobândă și 225 rată credit ce pot să fac

Buna ziua,in 2016 am credit prima Casa la bcr cu princialul 110,125,130 lei si dobanda 535lei,variabila la 3 luni,ce pot sa fac?doresc sa ma indrumati.

Daca ne referim la programul initial de prima casa cu siguranta si contractele cu bancile erau pline de clauze abuzive – Cu bine si va multumesc pentru mesaj. Puteti sa ne sunati la 0722298011 sau sa-mi trimiteti acte pe Whatsapp la 0733.333.203 Av. Dr. Cuculis Adrian.

Bună ziua am credit la BCR , am făcut cerere de reechilibrare a creditului și am primit un răspuns nefavorabil. Dacă semnez un nou contract pentru reechilibrare rata mea va fi mai mare cu 150 eeuro. Așa că m-au pus cu botul pe labe, pe românește. Rata mea actuală fiind de 400 euro. Mulțumesc

Nu semnati pana nu vedem actele!

Bună seara am și eu un credit prima casa la cec din 2015 ,cum pot sa cer graficul de rambursare ,am fost la ei și vor sa mi dea doar graficul creditului

Bună ziua am un credit pentru casa la OTP Bank din 2006 cum pot reechilibra creditul?

Buna ziua. Trebuie sa stiti ca ORICE credit merge reechilibrat in conditiile in care sunt indeplinite elementele pe care le-ati citit mai sus. MAI ALES acele credite din 2006 2007 pana in 2010 care se incadreaza toate perfect la scaderea ratelor!! Cu bine. av. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

As beneficia de reechilibrare a creditului daca am luat un credit imobiliar 87570 lei in decembrie 2007 am achitat pana in prezent 132000 iar la rubrica principal numai 23000 lei in 16 ani.

Mulțumesc!

De ce crește dobânda euribor din 3 în 3 luni la o rată de 103 euro pe lună din octombrie (Acum am ajuns la 137 euro, mereu am întrebat la bancă BCR și mi se spune :A crescut Roborul am creditul în euro .Multumesc frumos!

Sint unul din păgubiți de BRDcum pot sa recuperez banii?

Am un contract de imprumut de 81500 euro din 2008 la bcr , la inceput rata a fost de 670 euro din care 600 dobanda , dupa cativa ani am dat 10000 euro si rata a mai scazut apoi inca 10000 euro si acum rata este de 350 euro , in conditiile cadupa atatia ani creditul la ei este peste 40000 ramas , deci eu in aproape 15 ani am platit mai putin de 20000 din credit

Reechilibrare grafic de rambursare credit prima casa BRD. Uitandu-ma in graficul de rambursare am observat ca rata este mai mare decat principalul cu ft putin, ex, principal 350, dobanda 370.

Este ceva de facut in acest caz?

exact acest lucru pe care l-ati citit. solicitarea reechilibrarii contractului. Cu bine. av. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

De ce au dobânda asa mare.Si mau și blocat în biroul de credit.

Va ajutam cu drag cu stergerea din biroul de credit. Cu bine. av. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Am aceeași problemă. Am un credit ipotecar luat în 2021 și plătesc aproape 80% din rată dobândă și 20% rata propriu-zisă. Cum putem rezolva situația.Banca nu este de acord cu echilibrarea ratei.(Libra Bank)Vă mulțumesc.

Buna seara, tocmai ce vom incheia un contract de credit la BRD, 280.000 ron pentru un imobil, insa m-ati pus pe ganduri…intr-adevar am facut o simulare si in 10 ani abia daca rambursam 50.000 ron din credit, cum e posibil…soldul principal fiind de 400 ron iar dobanda 1200 ron…creditul calculat pe 27 ani.

Se poate face o echilibrare a creditului invocand clauza abuziva dezechilibru in calcul!? Multumesc

cand spuneti INCHEIA va referiti ca ajunge creditul la maturitate sau tocmai semnati? Cu bine av Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Graficul de rambursare nu mai seamănă deloc cu cea ce plătea azi acolo Principalul e 263 lei si dobânda 303 lei. Acum principalul e 199 lei si dobanda540 lei

Pai in mod clar pentru ca asa se face abuzul cu graficul de rambursare.

Bună ziua, am luat un credit acum 15 ani de la Banca Românească în CHF,88000 echivalentul a 51 000 de Euro, iar în momentul de fata, mai am de achitat 60 000 CHF, adică mai mult de 60 000 de EURO. CE ar trebuii sa fac?

Buna ziua, putem face o actiune de reechilibrare a contractul de credit! Puteti sa ma sunati la 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis. Cu bine. av. dr. Cuculis

Buna ziua daca ai garantat cu alt ceva se mai face executare pe casa

Buna ziua, trebuie sa vedem contractul de credit.Cu bine,a v. drd. Cuculis 072229811

Bună seara am o întrebare eu am credit la cetelem 49000 de lei și plătesc rata pe luna de1.510 lei și banca cetelem sa desființat și plătesc la o bancă Paribas .vroiam sa știu dacă este ok mulțumesc mult și astp un rasp

Buna ziua. Sigur ca va sprijinim si ii dam in judecata pe cei de la CETELEM. Cu bine av. dr. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Bună ziua! Doresc sa fac un credit ipotecar la ING. care sunt condițiile de care trebuie sa am grija? la ce trebuie sa fiu atenta?

V-as sfatui sa verificati dobanda si cum fluctueaza! Comisioane si penalitati!

Buna ziua.Credit ipotecar la Banca Transilvania,dobanda 2600,principal 290 de lei.Este normal?credit luat in 2007.Se poate face ceva?Va multumesc

Am un imprumut cu garantie imobiiara din 2008 incheiat cu banca ABN Ambro si la ora actuala contractul de imprumut este preluat de catre banca Unicredit, intrebarea mea este daca am sanse de rectificare a graficului de rambursare

Buna ziua, principiul este acelasi pentru oricare dintre institutiile bancare. Cu bine, av. drd. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna,

Se poate aplica si in cazul creditelor recente? (2017). La semnarea contractului Robor era 0.92 iar proportia era in jur de 35% capital si 65% dobanda. A urmat cresterea accelerata a Robor si in cateva luni s-a triplat si implicit rata s-a majorat cu aprox 25%. Acum proportia este in jur de 20%capital si 80% dobanda. Separat se plateste asigurare de viata care a fost obligatorie si nu este inclusa in calcule (5% din rata). Mentionez ca scadentarul initial a fost atasat la contract in ziua semnarii si este disponibil permanent pe aplicatia online. Multumesc anticipat

Modelul se poate aplica oricarui contract.

Am un credit ipotecar de 1300 de lei iar acum cu creșterea dobânzii la IRCC a crescut cu 1977 lei.Deci destul de substanțial în doar aproape 1an și 6 luni,,,,in ideea nu n care eu dau în jur de 400 de lei iar iei și mi iau că și dobânda 1550 lei.Am fost la ei ,dau doar din umeri umbla cu fel și fel de abureli că nu au ce face și că așteptăm să scadă dobânda.Deci noi ce putem face in acest caz,căci este clar că e hoție,dar suntem în Romania,și cu mortul pe casă tot nu avem dreptate.Va mulțumesc

Buna ziua. Sunt de acord ca bancile nu se conformeaza. din acest motiv va si spun ca din punctul meu de vedere trebuie sa aveti in vedere deschiderea unei actiuni in instanta. Cu bine. av. dr. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Bună ziua! Ce costuri aveți pentru evaluarea dosarului de credit și pentru reechilibrare? Mulțumesc!

In principal se discuta cu fiecare in parte in functie de situatie fiecaruia. Va indrum sa ne sunati la 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis. Cu bine. av. Cuculis

La credite prima casa din 2015la BT, se poate face reechilibrarea graficului? Multumesc

Noi in principal discutam despre reechilibrare in tot ceea ce priveste legea darii in plata. Din punctul meu de vedere si excluzand legea 77/2016 si mergand doar pe decizia ccr 623/2017 concidem ca DA! – Extras decizie CCR – 102. Chiar dacă Legea nr. 77/2016 nu se referă in terminis la impreviziune, intenţia legiuitorului de a face aplicarea instituţiei impreviziunii reiese din art. 11 teza întâi care face referire la echilibrarea riscurilor izvorând din contractul de credit, precum şi din Expunerea de motive a legii care foloseşte expresia “criză a contractului”. Aceste sintagme trebuie interpretate ca fiind o expresie particularizată la nivelul contractului de credit a teoriei impreviziunii, aşa cum a fost enunţată mai sus. Legiuitorul a avut în vedere reechilibrarea prestaţiilor în condiţiile în care, pe perioada executării contractului, a intervenit un risc supraadăugat riscului firesc ce însoţeşte un contract de credit şi în care niciuna dintre părţi nu este culpabilă de apariţia evenimentului.

⁹Bună ziua! Dumitru Cadar ma numesc si sunt din Zalau. Am un credit de rambursat la Garanti Bank, nu am la îndemână contractul de credit respectiv graficul de rambursare, însă în urma cu ceva timp am fost într o agenție din Cluj Napoca unde am depus o suma de bani echivalente a mai multor rate lunare. Nu mi a scăzut valoarea ratei lunare decât doar perioada de rambursare cu acel echivalent de 5 rate. Am fost informat ca pot sa fac o plata anticipata dar în cuantumul valorii a 2, 5, 10 rate.

În cazul meu exista sa se de rectificare a graficului de rambursare. Va multumesc anticipat.

Buna ziua. Reechilibrarea graficului de rambursare, da! Despre aceasta procedura discutam. Cu bine. av. dr. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

As fi interesata de costul privind solicitarea reechilibrarii de către dvs.

Mulțumesc

Am vrut sa fac refinantare si cind am cerut grafic de rambursare anticipata au spus ca am de plata toata suma care este pe desfasuratorul initial .stai frate iti achit cu 2 ani mai devreme si dau toata suma ??

Bună ziua ,am un credit pentru locuință din 07.2008,suma este de 34500€,în luna Mai 2023 am fost la banca pentru a scoate graficul de rambursare, pe grafic am rata de 61€, și o dobânda de 147€, până în momentul de față am plătit suma de 30570€,și pe graficul de rambursare mai am de plată suma de 25700€,se poate face ceva în privința asta

Mulțumesc

Buna ziua. sigur . daca nu administrativ, in instanta. Cu bine. av. dr. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Am un credit ipotecar la OTP Bank din 2011, din scadențar reiese că la data de 21-11-2011 rata 104,71euro, dobânda 191,88, aș avea posibilitatea să mi se recalculeze, și cum să procedez, mulțumesc.

A-si dori să iau legătura cu dumneavoastra

Sigur, cu drag, av. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Bună ziua!

Vă rog să ne spuneți sincer cum se poate câștiga un proces cu băncile invocând chestii ABUZIVE din partea lor atât timp cât noi am semnat un CONTRACT cu ei prin care ne-am asumat tot, inclusiv chestiile lor abuzive, în cunoștință de cauză sau nu.

Mulțumesc

Daca veti citi legea 193/2000 care nu este o expresie a gandirii romanesti ci una a gandirii europene, o sa intelegeti exact.

Buna ziua! Sotul meu a facut o refinantare in ianuarie 2023, rata fiind de 1237 ron. In acea perioada desi era in concediu medical i s-a recomandat sa isi faca si asigurare de viață la unica asigurari. In 12 mai 2023, sotul meu a decedat, asiguratorul nu a despagubit creditul pt ca in ultimile 24 de luni a avut probleme de sanatate, intrebarea mea este: “Avand in vedere ca era titular pe credit fara veun alt coplatitor, poate banca sa ma oblige sa platesc ratele in continuare? Mentionez ca am si doi copii minori in întreținere. Mulțumesc frumos!

Buna ziua Dl.Cuculis,

am o intrebare vis a vis de pricipalul datorat.. Pe graficul de rambursare pe care l-am primit de la banca la momentul semnarii creditului in Oct 2021 principalul datorat era de 1728 lei in crestere cu fiecare luna platita.

Ma uit in tranzactii si vad fluctuatii de la acea suma la 1845, apoi 2 luni cu 1520 de lei, iar crestere la 1917 lei in ultima luna etc. ( nu vad tranzactii decat din iunie 2022 pana in prezent).

Nu mai inteleg nimic. Credeam ca graficul respecta principalul si se mareste dobanda o data cu cresterea IRCC ( creditul e cu dobanda variabla).

Multumesc de raspuns,

Catalin

Buna ziua! Am și eu o întrebare. Soțul meu are un împrumut făcut la o așa numita banca… La început dobânda e mai mare decât rata inițială ceea ce e deranjant dar este problema că deși este împrumut în lei cu rata fixa sa mai adăugat o alta suna la cateva luni de la începerea platii ratelor . Mi sa cerut talonul mașinii pe care o voi cumpăra cu toate că am cerut credit de nevoi personale fara a invoca un motiv anume. Este corect ce se întâmplă?

Buna ziua,

Am un credit prima casa din 2015, contractual soldul se ramburseaza conform graficului de rambursare primit la semnarea contractului iar componentele variabile stipuate sunt dobanda si comisioanele. din Martie anul acesta s-a modificat graficul de rambursare, fara notificare, astfel rata curenta este 72 lei principal si 884lei dobanda, cand principalul conform graficului initial trebuia sa fie de 298 lei. este legal?

Multumesc

Am nevoie de aceste acte pe avocat@indrumari-juridice.eu

Buna ziua. Am vrut sa achit 3 rate din principal și banca a refuzat datorită faptului ca am avut amânare de rate in timpul pandemiei. Pot sa facă acest lucru? Mi-au sugerat sa plătesc dobânda aferentă acellei perioade cât a fost amânarea plății cf legii . Sau faptul ca plătesc 519 lei principal di 2315 lei dobânda se considera abuziv?

Buna ziua. Nu poate sa refuze.

Am dovada ca mi-au refuzat plata anticipata a ratelor din principal. Credit luat in 2007 de la Volksbank …. Aceștia m-au secatuit financiar apoi preluat de Transilvania care fac același lucru… după 15 ani de plata mai am 65%din credit…eu pot cere reechilibrarea graficului de rambursare a creditului? Mulțumesc !

Buna ziua. sigur ca va ajutam! Ne puteti suna la 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

La contractele prima casa din 2013 au fost probleme de genul,daca da va rog sa ma sunați

Buna ziua!Am un credit imobiliar din 2007, a fost in CHF,acum este in lei.Am întrebat la banca,după 15 ani de plata,in care sa dublat rata,apropo,cit mai este de plata.Aproape aceiași suma,48000€, eu luând 57500. Ce mă sfătuiți sa fac?

Reechilibrarea graficului este posibilă numai la contr. cu.ipoteca mobiliara SAU SI LA CELE DE IMPRUMUT NEVOI PERSONALE PE 3-5 ani? Mulțumesc.

Buna ziua, reechilibrare graficului se aplica la orice tip de contract. Cu bine, av. dr. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Se aplica si retroactiv?

Daca un credit este facut acum un an, se mai reechilibreaza si in functie de cat s-a platit la el de cand a fost luat?

Am un credit ipotecar de 50000 de euro din 2007 la BRD. In prezent mai am de plata 25000 euro.

Dupa 16 ani de rate este platit doar jumatate din credit.

Anul trecut plateam o rata lunara de 270 euro, care tot creste. In prezent, platesc 320 euro, suma ce nu include asigurarea imobilului si care o adaug, rezultand suma de 327 euro .

Rata lunara a crescut cu 50 euro in 5 luni .

In fiecare luna primesc o notificare in care imi reaminteste rata lunara ce o am de plata.

La 1 mai 2023 aveam de plata 310 euro + 7 euro asigurarea imobilului, la 1 iunie 2023 va trebui sa platesc 320 euro. Rata lunara a creditului a crescu cu 10 euro intr-o luna.

As dori sa iau legatura cu Dvs, daca se poate.

Cu stima, Olaru.

Buna ziua, sigur. ne sunati la 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis. Cu bine. av. dr. Cuculis

Cum se poate remedia aceasta problema acum, in cazul unui contract in derulare? Multumesc!

Problema se rezolva prin decizia CCR 623 si anume adaptarea graficului de rambursare. Cu bine. av.dr. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

In legătura cu reechilibrarea graficului, cui ne adresam , băncii sau trebuie data in judecată banca unde Deținem creditul ? Multumesc anticipat !

Buna ziua, doar in instanta insa aceste amenzi aplicate de catre ANPC ne ajuta in acest demers. Cu bine. av. dr. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna. Nu imi e clar care sunt pasii care ar trebui urmati pt a obtine reechilibrarea graficului si potential reducerea ratelor. E nevoie de o cerere explicita catre banca?

Multumesc

Buna ziua,

Ce trebuie facut pentru a “beneficia” de aceasta re-echilibrare a graficului de rambursare? Care ar fi pasii de urmat?

Va multumesc!

Pai bun, si pana la urma, Care este Formularul de Reechilibrarea Graficului De Rambursare A Creditului? De unde il putem lua?

Mulțumesc.

Sorin H

Buna ziua. Ce costuri ar presupune reprezentarea in instanta pentru o astfel de actiune si care sunt sansele de reusita? Multumesc.

Buna ziua. va putem ajuta cu drag!

Am un credit ipotecar din anul 2006 făcut la Bancpost,dar creditul de ipoteca a fost vândut către banca Firstbank. Este un credit pe 30 ani în moneda euro. Ma pot încadra la persoanele abuzate de bănci?

BUNA ZIUA AM UN CREDIT IPOTECAR LUAT PE 30 DE ANI ,AU TRECUT DEJA 16 ANI DE CAND PLATESC DIN IN CE IN CE MAI MULT ,CONFORM CALCULELOR MELE DEJA AM ACHIT SUMA DEMULT PE CARE AM IMPRUMUTAT-O,

CE POT FACE IN ACEST CAZ MA INCADREZ LA REECHILIBRAREA GRAFICULUI ?

Am un credit ipotecar la OTP Bank din 2011, din scadențar reiese că la data de 21-11-2011 rata 104,71euro, dobânda 191,88, aș avea posibilitatea să mi se recalculeze, și cum să procedez, mulțumesc.

Buna ziua. notificare catre banca!

BUNA ZIUA AM UN CREDIT IPOTECAR LUAT PE 30 DE ANI ,AU TRECUT DEJA 16 ANI DE CAND PLATESC DIN IN CE IN CE MAI MULT ,CONFORM CALCULELOR MELE DEJA AM ACHIT SUMA DEMULT PE CARE AM IMPRUMUTAT-O,

CE POT FACE IN ACEST CAZ MA INCADREZ LA REECHILIBRAREA GRAFICULUI

Buna ziua. Am primit mesajul dvs. si revenim cu telefon. Reechilibrarea are o valenta mai mare si trebuie sa stabilim daca incepem de la grafic sau contract. Cu bine. av. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua! Eu in momentul de fata platesc o rata, la un credit Prima Casa, de 1870.27 RON din care:

– 1664.98 este dobanda

– 205.29cat platesc din soldul creditului

Buna ziua, va rog daca se poate sa ma contactați in legatura cu creditul meu ipotecar!

Ma gandesc sa vand apartamentul pentru ca numai pot susține rata! Este strigător la cer atata hoție si noi atat de lasatori!

Daca imi impuneam singura sa pun inca 8 mil la rata ca sa scap mai repede de credit, nu o faceam! Acum ca au pus ei cat au vrut si cand au vrut platesc fara sa mai ma gandesc si nu imi scade absolut nimic din credit din anii împrumutați! Vreau sa se opreasca odata hoția asta!! Va rog sa ma ajutati!

Doar in instanta putem!

Bună seara! Cum putem intra în posesia formularului?

Buna ziua .Am un credit prin prima casa luat pe 30 ani .Cum as putea putea proceda pt reechilibrare și ce demersuri se fac .Multumesc

Buna ziua.Am un credit Prima Casa luat la BCR pe 30 ani in 27.06.2012.In prezent dupa aprox 11 ani achitati principalul este 92 eur iar dobanda 218 eur la un credit de 54000 eur.Daca as dori sa rambursez anticipat as avea 41000 eur…..practic 11 ani am achitat doar dobanda.Cum as putea putea proceda pt reechilibrare și ce demersuri se fac.Ma gandeam sa trimit si o sesizare la ANPC .Multumesc

Reechilibrarea graficului de rambursare este aplicabilă și în cazul creditelor făcute la IFN-uri?

Cat costa onorariul dvs in procesul cu banca pt reechilibrarea graficului de rambursare? Multumesc.

Buna ziua,

Avem un credit contractat la 4.08.2011 pe 25 de ani in valoare de 55425€ la Bancpost, care intre timp a fost preluat de banca Transilvania.

La rata din luna aprilie 2023 rambursare principal credit 133,83€ si dobanda 243,51€, iar dupa achitarea ratei din mai sold credit 37431.46€, deci in 12 ani de zile (jumatate din perioada de derulare a creditului) am achitat doar 32% din imprumut.

Cum se poate face reechilibrarea graficului de rambursare? Trebuie facuta o cerere la banca, sau doar prin instanta se poate remedia problema?

Sincera sa fiu nu-mi mai aduc aminte daca in momentul obtinerii creditului ni s-au prezentat ambele variante cu rate egale sau cu rate descrecatoare, dar acest aspect poate influenta reechilibrarea graficului de rambursare?

Multumesc anticipat pentru raspuns!

Buna seara!

Buna seara!

Vresu sa discut cu un avocat ?

Ne puetti apela la 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis. Cu bine. av. dr. Cuculis

Ce demersuri trebuiesc făcute pentru reechilibrarea graficului de rambursare ,credit ipotecar din 2008 valoare credit 44000 usd ,sold credit la ora actuala 30000 usd rata principala 80 usd + 220 usd dobânda

Buna ziua.Am un credit Prima Casa luat la BCR pe 30 ani in 09.06.2016.In prezent dupa aprox 7 ani achitati principalul este 153.61 lei, iar dobanda 871,15 la un credit de 141.000 lei.Cum as putea proceda pt reechilibrare și ce demersuri se fac.Multumesc frumos!

Unde gasesc acest formular de echilibare rambursare credit si daca exista o procedura ce trebuie urmata pentru echilibrarea ratei.

Am credit la BRD si dupa 11 ani am de rambursat tot valoarea initiala.

Va multumesc.

Cu respect,

Roxana Marin

Eu am.credit ipotecar la Banca Transilvania si am descoperit ca principalul meu este de 87 leiniar diferenta pina la 800 lei cat este rata pe luna sunt dobanzi. Mi se pare ireal. Se poate face ceva pentru recalcularea geaficului? Ce trebuie sa fac? Am.platit deja 8 ani din 30

Pot fi recuperate sumele achitate deja sau aceasta reechilibrare se aplica din momentul in care se solicita acest lucru?

Deasemenea daca intentionez sa achit creditul in totalitate, pot sa mai solicit sumele platite ce provin din echilibrarea graficului de plati in contextul in care solicitarea implica recuperearea sumelor inca de la inceput?

Cum ma sfatuiti sa efectuez acest demers: pot inchide creditul iar apoi a deschid proces contra bancii ? sau necesita mentinerea creditului pana la finalidarea actiunii in instanta.

Multumesc anticipat pentru sfatul Dvs.

Buna ziua,

am un credit de prima casa, iar din luna decembrie 2022, dobanda a inceput sa creasca o data la 3 luni astfel :

– dec. 2022 fata de noi. 2022 cu 29,27 euro ( si a tinut asa 3 luni )

– mar. 2023 fata de feb. 2023 cu 17,46 euro ( si a tinut asa 3 luni )

Acum din scadentarul descarcat direct din aplicatie, vad ca la urmatoarea rata din iunie 2023 dobanda va fi mai mare cu 13,06 euro .

Este in regula sa tot creasca dobanda o data la 3 luni ?

Asta in functie de cum aveti contractul de credit daca este cu dobanda variabila! Cu bine. av. dr. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Bună ziua, in zilele astea asistam la o avalansa a bancilor cu promotii de refinantare a creditelor vechi cu acordarea unei dobanzi fixe, sa fie oare o actiune/strategie a lor de a se proteja de clauzele abuzive impuse in vechile contracte? Ce ar trebui facut, sa accesam noile promotii mai favorabile sau sa incercam sa actionam in instanță pentru a recupera pierderile inregistrate de noi consumatorii? Va mulțumesc!

Avalansa putin spus! Este bine ca avem de unde alege , tria si negocia. Revenim la dvs. Cu bine. av. dr. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Bună ziua. Am uitat credit cu garanție imobiliara la Unicredit din 2010. Am împrumutat 42000de euro pe 25 de ani si mai am de plata 27000. Ce ar trebui sa fac pentru reechilibrarea ratelor?

AM DOUA CREDITE UNUL IPOTECAR IAR UNUL DE NEVOI PERSONALE AMADOUA SANT DIN 2008 IN FRANCI IN 2018 AM FACUT CONVERSIA IN LEI IN MOMENTUL DE FATA PLATESC RATAELE PRINCIPALUL 400 IAR 1600 DOBANDA

CREDETI CA POT SA FAC NOTIFICARE LA BANCA PT ECHILIBRAREA RATELOR? VA MULTUMESC!

Bună ziua! Pentru un credit contractat în 2007 pe o perioadă de 25 ani și achitat anticipat in 2022 ( s-a vândut imobilul achiziționat prin credit) se mai poate face ceva?

Bună ziua! Am luat o garsonieră prin noua casă rata este 1499,dintre care 420 de Ron principalul iar restul de 1080este dobândă,se mai poate face ceva pentru a reduce această dobândă?

Bună,

Care sunt condițiile petru a analiza un contract de credit volksbank/ banca Transilvania în CHF .

Mulțumesc.

Buna ziua , eu am rata lunara acum 1422.37 iar dobanda este 934.29 si principalul este de 488.08 creditul este luat pe 16.07.2021 se poate face ceva ? Multumesc frumos !

ROBOR-ul alta găselniță sa mărească ratele. De ce trebui sa plătim noi dobânda la care se împrumută băncile între ele. Asta sa făcut în cârdășie cu tovarășul de la BCR

Bună seara ,ce ar trebui sa fac pt reechilibrarea creditului?

Buna ziua, in instanta rezolvam ! Cu bine. av. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna seara! Credit obtinut de la Wolskbank in 2008,in valoare de 220.000franci,acum dupa 15 ani am facut conversia la Banca Transilvania,pt ca preluat banca de la care am luat creditul si mai avem de plata 180.000,adica in 15 ani am achitat 40.000de franci .

Ireal,dar adevarat,dorim sa ne sustineti in instanta.

Buna ziua,

Am credit Prima Casa la BCR din 2018.Plecand de la o rata de 1500 de lei (900 dobanda si 600 principalul), a crescut o data cu ROBOR-ul pana la 2500 de lei (2200 dobanda!!! si 300 principalul). Mi se pare hotie pe fata! Ma puteti ajuta?

Mulțumesc anticipat.

Buna ziua!am un credit prima casa in valoare de 59000€, din 2021 cu rata la momentul ăla de 1070 lei din care principal 450 lei restul dobânda,acum crescând ircc am 2100 lei rata din care principal 220 lei este normal sa plătesc dobanda de 8-9 ori mai mare decât principalul?multumesc

Bună seara, pot beneficia și eu te reechilibrarea creditului ipotecar, DC am făcut trecerea de la chip la lei

IBuna ziua Am un credit scos în 2007 am plătit o perioadă după care am plecat pe dincolo din lipsa de venit,revenid în tara acum 5-6 ani mam angajat ,după o perioadă mi sa pus proprie pe salar. Foile pentru proprie mi l-au trimis după 2 luni. Am rugămintea de a-mi spune ce ie de făcut în continuare. Va mulțumesc.

Buna ziua! am un card dedeman activat acum 2 ani si am achitat 22 rate a cîte 400 lei la activare(telefonic)mi sa comunicat că sunt rate fixe . Luna trecută am sunat la bancă (cetelem)si mi sa comunicat că aș mai avea de plată3600 lei Întrebarea mea este CUM POATE RECUPERA 3600 LEI IN 2LUNI? MENȚIONEZ CĂ, CREDITUL A FOST PENTRU 24 LUNI. MULȚUMESC

Bună seara în mesajul de la bancă am suma de 1284.7 lei conform graficului de rambursare ptr credit în lei pe 5 ani cu dobânda fixa iar banca BRD îmi trage aceasta suma lunar dar îmi scade din suma împrumutată doar 870 lei

Buna ziua domnule avocat.Ma numesc Popa Cristinel ,am un credit. Imobiliar luat în 2007 de la Alpha Bank.Sunt în aceeași situație. Cu alte zeci de mii de români.Ce trebuie sa fac pentru că banca să refacă graficul de rambursare din 2007?Apreciez întotdeauna intervențiile dumneavoastră în emisiunile televizate.Astept un eventual răspuns.Multumesc anticipat.Cu stima.

Buna ziua. Am primit mesajul dvs. cu privire lareechilibrarea graficului. Revenim la dvs. pe numarul lasat. Cu bine. av. dr. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua , reechilibrarea graficului de rambursare este posibil sa-l obtinem doar in instanta sau se poate obtine direct la banca respectiva ? Am un credit cu ipoteca din 2009 ( pe 25 ani ) dupa 14 ani am platit doar 2799 euro din principal …

Multumesc.

Un abuz mizerabil al bancilor pe care trebuie sa il contestati si demascati in instanta de judecata. Cu bine. av. dr. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Ce șanse de câștig avem în urma unui proces de reechilibrare a graficului de rambursare și care ar fi costurile cu onorariul.

Buna ziua. Avem legisaltie care permite reechilibrarea si decizii CCR in acest sens

Bună ziua!

Aceasi situație ca majoritatea,credit la BCR,îmi spuneți ca rog cum procedez pt reechilibrarea graficului,am înțeles ca în instanta dar ajutati-ma cu alte detalii va rog.

Mulțumesc!!

buna ziua, am un credit pentru prima casa contractul din 2019 , a tot crescut rata si bineinteles dobanda este de1357 lei si principalul de 183 lei…se poate face ceva ?

Buna ziua. Tehnic discutam despre reechilibrarea graficului de rambursare. Cu bine. av. dr. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua, Tocmai am preluat un credit Prima Casa unde inainte eram co-platitor cu 50%, iar acum sunt titular 100%. Mi s-a facut un cont nou, unde s-a adaugat restul de credit de plata:43.000E. Azi am obtinut scadentarul, de unde reiese ca de luna urmatoare, din 367E rata, 84E se duc la principal si 283E la dobanda. Creditul e in derulare de 11 ani, luna trecuta la aceeasi rata s-au dus 177E catre principal, iar acum, cu schimbarile de titulari m-au luat de la inceput? Este normal asa ceva?

Unde gasim acest formular de reechilibrare a graficului de rambursare??

am aceiasi prib la BT

Buna ziua!

Doar pentru creditele pentru prima casa este valabila aceasta reechilibrare?

Am un credit de nevoi personale la Unicredit contractat in 2018,am plecat de la o rata de 970 lei,am facut o refinantare in 2019 si o a doua refinantare in martie 2023,credit pe 5 ani,am ajuns la rata de 1974 lei pe luna,,se poate face ceva in acest sens?

As aprecia daca mi-ati raspunde la aceasta intrebare!

Multumesc frumos!

Sa stiti ca reechilibrarea rezida si din cresterea cursului si din graficul de rambursare si din cresterea dobanzilor. TREBUIE sa analizam in concret contractul dvs. Cu bine. av. dr. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Dacă rata lunara este fixa si este formata din principal și dobânda, este normal sa fie dobânda mai mare decat principalul la inceputul perioade. De exemplu, la un credit pe 240 de luni cu 5 % dobanda anuala, la un principal de 200.000 RON, dobânda lunara este de 10.000 : 12 = 833.33 ron pe prima luna. Dobânda lunara scade progresiv în fiecare luna deoarece scade suma datorata ( puțin, evident). Principalul si rata lunara se calculează în funcție de durata creditului.

Se poate face rambursare anticipata, cu scăderea duratei creditului, suma pe care nu se plătește comision sau dobânda.

Buna ziua. Pentru un credit imobiliar de 250000 lei, pe 30 ani, luat in 2021, aveam o rata de 1220 lei, iar la momentul de fata a ajuns la 1996 lei. Verificand pe grafic principalul este la momentul de fata 159 lei. Se poate face cerere de reechilibrare? Mentionez ca este la Banca Raiffeisen. Multumesc

Buna ziua. Va incadrati la a solicita reechilibrarea!

Buna ziua, am semnat un contract cu First BAnk cu ipoteca imobiliara. Pe graficul de rambursare suna de restituit lunar este 2900 dar ei imi retin 3300. Am solicitat explicatii si mi s-a raspuns ca a fost o eroare a bancii, contractul este eronat si ca este nevoie sa semnez un aditional pentru care voi beneficia de o reducere de 0.5 % din doband si ca in loc de 6.65 dobanda pe an voi avea 6.15. Este legal? Nu ar trebui sa reapecte cintractul initial?

de unde luam formularul? multumesc

BUNA ZIUA AM UN CREDIT IPOTECAR LUAT PE 30 DE ANI ,AU TRECUT DEJA 16 ANI DE CAND PLATESC DIN IN CE IN CE MAI MULT ,CONFORM CALCULELOR MELE DEJA AM ACHIT SUMA DEMULT PE CARE AM IMPRUMUTAT-O,

CE POT FACE IN ACEST CAZ MA INCADREZ LA REECHILIBRAREA GRAFICULUI

Buna ziua. O actiune in instanta pentru reechilibrarea graficului. Cu bine. av. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

BUNA ZIUA!

AM UN CREDIT PE FIRMA PRIN IMM INVEST PE 4 ANISI DORESC SA STIU DACA POT SA PRELUNGESC PE MAI MULTI ANI .

VA MULTUMESC!

Bună seara! Eu împreună cu soțul meu aven un credit la BCR prima casa,pe 27 de ani,creditul făcut în 2020,atunci plăteam 1100 lei iar acum plătesc 1730 au fost luni ca-n am plătit s-o mai mult,dar cu +,-,graficul este de 397.80 lei,îmi puteți spune dacă ma încadrez în echilibrare,mi se pare enorm de mult,având și 2 copii și o alta rata la BRD finanțe pentru niște lucruri în casa la fel ne jumulesc și acolo,am luat 6000 lei și plătesc rata 279 dar au fost luni când am plătit și 490 de 3 ani plătesc și plătesc și parca nu mai vad scăpare,va rog ajutati-ma nu știu unde sa ma adresez,mulțumesc,multa sanatate

Va ajut! va sunam la nr. de telefon lasat

Am credit ipotecar la Bt, iar dobanda este variabila si in urma cu 9 luni am facut o cerere pt a plati doar 200lei din rata pe motiv ca sunt in jomaj, ulterior a fost aprobat iar acum dupa cele 9 luni am revenit cu cerința de a scapa de această dobanda variabila la cea fixa, cei de la banca refuză categoric pe motiv ca am beneficiat de aceasta perioada de gratie in care 9 luni am platit doar 200 lei din 1200 si abia peste 1 an mai am dreptul de a cere aceasta dobanda sa fie modificata, este corecta aceasta abordare din partea bancii? Mai e si faptul ca oricum suma de rambursare este infirma in comparatie cu dobanda care a crescut f mult.

Cum pot achita mai putin băncii?

In principal prin procedura de reechilibrare a contractului!Putem incepe prin notificarea de reechilibrare! Cu bine. av. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Am platit principalul si mi-au calculat din ULTIMII ani. Pt mai multe detalii as dori sa ma sunati. Nu am cu cine sa vorbesc, cine sa imi explice. Va rog

Buna ziua. Am primit numarul de telefon in legatura cu reechilibrarea creditului si revenim la dvs. Cu bine.a v. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Cum pot lua legătura cu dumneavoastră

Ne puteti suna la 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua!

As avea rugamintea sa ma ajutati cu un model de notificare reechilibrare credit! Va multumesc frumos!

Cu respect deosebit,

ID Popa

Salut am luat un credit de la o banca am plătit o parte din credit dar un anumit timp am rămas fără bani iar unde am fost angajat ma plătea cu doar un sfert din salariu mai precis 2320 lei pe luna iar rata era de 1100 nu ma mai incadram sa achit suma în întregime nu îmi ajungea bani sa îmi plătesc utilitățile și sa îmi mai rămână de mincare am dat cit am putut în ianuarie datorita munci în frig și ploi am căzut la pat și am zăcut aproape 2 luni la pat ne puțind sa mai plătesc am cerut în disperare sa ma pasuiasca măcar citeva luni dar nu a vrut nici sa audă asea ca în mai puțin după ultima plată am fost executat silit cu popriri pe conturile goale sechestrul pe mașină și pe casă pentru doar 7000 de euro care am acoperit parțial din el.

Mi sa luat din salariu pe luna asta jumate mi-a mai lăsat în cont jumătate din salariu am luat 34000 17000 sau dus la ei in cont pina acuma îmi lua un sfert

Aveti cumva mai multe popriri? Cu bine. Av. Dr. Cuculis Adrian 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua.

Am un credit ipotecar la banca OTP in prezent a fost preluată de Banca Transilvania.De când au preluat ei creditul rata mea este de 1750 lei din care 240 lei principal au fost luni in care principalul a fost 170 lei 😭 iar rata variază de la o luna la alta ( 1720,1755 )Pana in prezent am achitat la credit o suma foarte mică.Ma puteți ajuta ?

Este posibil ca la un debit de 1000 lei, la un IFN , OK Credit de exemplu sau Smile Credit IFN SA executorul judecatoresc sa adauge o suma de 507 lei si de 530 lei este posibil ca judecatorul sa ii acorde acceptarea popririi?