Executarea Silita Pornita De Catre Directia Generala De Taxe Si Impozite Locale in 2023 ? Ce Am De Facut ?

Executat Silit De DGTIL ? Sunt sute de mii de romani care in fiecare an si mai ales la finalul de an sau chiar inceputul de an, sunt executati silit . Avand in vedere specificul deosebit al executarilor silite pornite de catre directiile de taxe locale, am ales ca acest subiect sa fie facut separat fata de orice alta executare silita.

Practic, DGTIL care reprezinta in Directia de taxe si impozite locale, este un veritabil organ de executare silita , care in conditiile in care nu-ti platesti taxele locale dar si ale datorii catre bugetul local, vine si iti executa silit bunurile.

Evident, multe dintre aceste executari silite sunt absolut ilegale si este cunoscut faptul ca singura posibilitate pe care o ai atunci cand executat silit de DGTIL , este sa formulezi o contestatie la executarea silita.

Astfel, avand in vedere specificul acestor executari silite, va vom ajuta sa combati orice executare silita DGTIL care este ilegala si va vom arata care este procedura de contestatie la executarea silita pornita de catre directia de taxe si impozite locale.

Vedeti mai jos cum am reusit in mod definitiv sa anulam o executare silita de peste 1.000.000 de lei atunci cand statul prin ANAF a executa silit in mod ilegal un debitor.

Sunteti executat silit de DGTIL – Directia de taxe si impozite locale , pentru plata unor datorii ? Completati formularul de mai jos:

Ce fel de datorii executa silit DGTIL ?

Conform codului fiscal si anume articolul 454 , Directia de taxe locale se concetreaza pe un anumit tip de datorii pe care trebuie sa le recupereze de la debitorii persoana fizica sau persoana juridica.

Daca Anaf-ul se ocupa cu recuperarea datoriilor generate de catre firme sau chiar persoane fizice autorizate sau persoane fizice ce desfasoara activitati comerciale, DGTIL-ul se ocupa de recuperarea unor datorii ce deriva de revula din taxe, impozite si alte taxari pe care autoritatea locala, adica PRIMARIA DE SECTOR sau de Comuna, le impune.

Prim urmare, conform Art. 454: Impozite şi taxe locale din codul fiscal, DGTIL te executa silit pentru –

Impozitele şi taxele locale sunt după cum urmează:

a)impozitul pe clădiri şi taxa pe clădiri;

b)impozitul pe teren şi taxa pe teren;

c)impozitul pe mijloacele de transport;

d)taxa pentru eliberarea certificatelor, avizelor şi autorizaţiilor;

e)taxa pentru folosirea mijloacelor de reclamă şi publicitate;

f)impozitul pe spectacole;

g)taxele speciale;

h)alte taxe locale.

Ceea ce nu este trecut in art. 454 din codul fiscal se refera la faptul ca aceeasi directie de taxe locale, care este in subordinea primariei de sector ori de comuna, colecteaza de asemenea si amenzile pe circulatie sau alte amenzi aplicate pe tot teritoriul tarii fie ca sunt ele de circulatie sau de orice alta natura.

Acest lucru ni-l spune chiar Art. 490: Controlul şi colectarea impozitelor şi taxelor locale

Autorităţile administraţiei publice locale şi organele speciale ale acestora, după caz, sunt responsabile pentru stabilirea, controlul şi colectarea impozitelor şi taxelor locale, precum şi a amenzilor şi penalizărilor aferente.

Executare Silita Pentru Neplata Impozitului pe casa, teren sau alte bunuri imobile ale persoanei fizice ori juridice

Trebuie sa stiti ca puteti fi executat silit pe bunurile dvs. personale daca nu va platiti impozitele locale insa aici imi doresc sa atrag atentia cel mai serios, persoanelor juridice care pot ajunge sa plateasca impozite pentru bunurile imobile pe care le detin in proprietate de zeci de mii de euro, daca nu ajung sa-si faca evaluarea imobilului conform codului fiscal.

Astfel, haideti sa vedeti mai jos cum puteti ajunge la sume astronomice de plata daca nu faceti evaluarea imobilului si daca nu ati facut-o cum puteti sa contestati impozitul colosal ce v-a fost impus si Executat Silit De DGTIL

Cititi si :

Cum se calculeaza impozitul pe cladirile persoanelor juridice si cum il putem contesta daca suntem executati silit de DTIL ?

Art. 460 din codul fiscal arata ca pentru clădirile rezidenţiale aflate în proprietatea sau deţinute de persoanele juridice, impozitul/taxa pe clădiri se calculează prin aplicarea unei cote cuprinse între 0,08% – 0,2% asupra valorii impozabile a clădirii.

Aceasta cota este data de vechimea cladirii , zona unde se afla si alte asemenea.

De retinut este faptul ca acest tip de cladire se refera doar la cele de locuit si nu cele in care se desfasoara activitate comerciala fiindca pentru clădirile nerezidenţiale aflate în proprietatea sau deţinute de persoanele juridice, impozitul/taxa pe clădiri se calculează prin aplicarea unei cote cuprinse între 0,2% – 1,3%, inclusiv, asupra valorii impozabile a clădirii.

Astfel, acest impozit stabilit practic intre 0.08 si 1,3% este dat fie de:

a)ultima valoare impozabilă înregistrată în evidenţele organului fiscal;

b)valoarea rezultată dintr-un raport de evaluare întocmit de un evaluator autorizat în conformitate cu standardele de evaluare a bunurilor aflate în vigoare la data evaluării;

c)valoarea finală a lucrărilor de construcţii, în cazul clădirilor noi, construite în cursul anului fiscal anterior;

d)valoarea clădirilor care rezultă din actul prin care se transferă dreptul de proprietate. În situaţia în care nu este precizată valoarea în documentele care atestă proprietatea, se utilizează ultima valoare înregistrată în baza de date a organului fiscal;

e)în cazul clădirilor care sunt finanţate în baza unui contract de leasing financiar, valoarea rezultată dintr-un raport de evaluare întocmit de un evaluator autorizat în conformitate cu standardele de evaluare a bunurilor aflate în vigoare la data evaluării;

f)în cazul clădirilor pentru care se datorează taxa pe clădiri, valoarea înscrisă în contabilitatea proprietarului clădirii şi comunicată concesionarului, locatarului, titularului dreptului de administrare sau de folosinţă, după caz.

De mentionat este faptul ca pe noi ne intereseaza in mod absolut alin b) care se refera la raportul de evaluare fiindca valoarea impozabilă a clădirii se actualizează o dată la 5 ani pe baza unui raport de evaluare a clădirii întocmit de un evaluator autorizat în conformitate cu standardele de evaluare a bunurilor aflate în vigoare la data evaluării, depus la organul fiscal local până la primul termen de plată din anul de referinţă.

Ce se intampla daca depun raportul de evaluare DUPA momentul la care a expirat termenul ?

Daca depunerea raportului de evaluare se efectueaza după primul termen de plată din anul de referinţă acesta produce efecte începând cu data de 1 ianuarie a anului fiscal următor.

Acest lucru inseamna ca totusi voi pierde un an de zile in care voi fi taxat excesiv insa totusi de la urmatorul an, calculul devine unul raportat la acest raport de evaluare.

Ce se intampla daca nu depunem deloc raportul de evaluare al spatiului persoanei juridice ?

Daca proprietarul clădirii nu a actualizat valoarea impozabilă în ultimii 5 ani anteriori anului de referinţă, pe baza unui raport de evaluare, atunci DITL fizeaxa cota impozitului/taxei pe clădiri este de 5%.

În cazul în care proprietarul clădirii nu a actualizat valoarea impozabilă în ultimii 5 ani anteriori anului de referinţă, diferenţa de taxă faţă de cea stabilită conform alin. (1) şi (2), după caz, va fi datorată de proprietarul clădirii.

Executare silita pentru neplata impozitului – Executat Silit De DGTIL

Este evident un soc colosal si haideti sa facem niste calcule simple.

Daca avem un apartament de 2 camere pe persoana juridica si valoarea lui initial impusa a fost de 250000 de lei, in mod normal pe baza raportului de evaluare in cazul unei constructii rezidentiale, impozitul urmeaza sa fie de :

- 200 de lei/ AN

In cazul in care nu depunem deloc un raport de evaluare, atunci o persoan juridica urmeaza sa plateasca pe an :

- 12500 de lei la care se adauga ZILNIC PENALITATI SI DOBANZI SI ACCESORII estimativ ajungandu-se undeva la cel putin 17000 de lei / an impozit pe cladire/

Daca inmultim cu termenul de prescriptie a dreptului de a cere executarea silita, vom ajunge la faboloasa suma de 85000 de lei cel putin doar cu titlu de impozit pe cladire, suma ce este ridicola si o consideram NECONSTITUTIONALA.

Procedura executare silita impozite si taxe locale – Cum putem sa contestam o executare silita pornita de catre DGTIL ?

Executarea silita DITL – Procedura de executare silita pornita de catre primarie sau procedura operationala executare silita primarie presupune de fapt recuperarea impozitelor care de multe ori sunt stabilite in mod ilegal sau abuziv de catre DGTIL.

In primul rand trebuie sa stiti ca cei care sunteti executati silit de catre DGTIL , prima data veti primi o poprire pe conturi sau poate chiar si o somatie imobiliara si ulterior veti gasi in SPV sau in cutia postala actele de executare silita.

De regula prima data se ia masaura, adica ramaneti fara conturi bancare active fiindca sunt poprire si mai apoi primiti si actele de executare silita.

Art. 220: Organele de executare silită

(1)În cazul în care debitorul nu îşi plăteşte de bunăvoie obligaţiile fiscale datorate, organul fiscal competent, pentru stingerea acestora, procedează la acţiuni de executare silită[…].

(2)Organul fiscal care administrează creanţe fiscale este abilitat să ducă la îndeplinire măsurile asigurătorii şi să efectueze procedura de executare silită.

Asta inseamna ca va puteti trezi si cu un sechestru asigurator.

Cum poti opri sau anula executarea silita demarata abuziv si ilegal de DITL ?

Procedura prin care puteti si trebuie sa faceti acest lucru, adica sa verificati legalitatea actelor de executare silita emise de catre DTIL, se numeste contestatie la executarea silita fiscala.

Executarea inceputa de catre directia de taxle si impozite locale nu este una absoluta si s-a dovedit in nenumarate randuri ca statul executa silit ilegal.

Vizualizati si :

Totul despre executarile silite de la DGTIL

7 motive pentru anularea unei executari silite pornite de catre DGTIL

Cand vine vorba despre deciziile emise de catre DGTIL , trebuie sa fiti atenti si sa va consultati cu un avocat specializat in procedura de executare silita pornita de catre primarie, fiindca se pot ascunde multe greseli pe care le puteti specula si atunci puteti in mod evident scapa de o executare silita DITL facuta in mod abuziv.

Sa incepem :

- Un prim motiv il poate constitui faptul ca DGTIL executa silita un debitor in baza unor datorii prescrise, adica care nu sunt platite de o perioada mai lunga de timp. Daca acesta este si cazul dvs. puteti deschide o actiune in instanta si puteti anula intreaga executare silita;

- Calculul gresit al impozitelor sau taxelor locale ori gresita indexare a dobanzilor si penalitatilor;

- Faptul ca dvs. ati platit din datorie iar imputatia platii s-a facut in mod ilegal;

- Daca nu primiti o decizie de impunere prin care sa vi se prezinte INAINTE de inceperea executarii silite, care este datoria decisa de catrea DGTIL, orice act de executare silita emis ulterior fara aceasta decizie, este NUL;

- Existenta unei cereri de compensare, adica daca si dvs. aveti de luat bani de la organul fiscal NU are dreptul sa va execute silit;

- Existenta unei hotarari a instantei prin care s-a dispus supendarea executarii silite;

- Alte motive ce tin de actele de executare si care pot fi identificate doar dupa ce se vad actele de executare silita ale DITL.

Executat silit de Dgtil pentru neplata amenzilor

Ati primit somatie de plata pentru amenzi mai vechi de 5 ani de zile , adica termenul maximal de prescriptie al creantelor fiscale? Atunci puteti face contestatie la executarea silita si invoca prescriptia datoriilor.

Dreptul organului de executare silită de a cere executarea silită a creanţelor fiscale se prescrie în termen de 5 ani de la data de 1 ianuarie a anului următor celui în care a luat naştere acest drept.

Ce se intampla daca nu platesti impozitul la casa impozit neplatit de 10 ani

O executare silita pornita de catre DGTIL mai distanta de 10 ani de zile este o executare silita fiscala prescrisa, prin urmare nu mai aveti obligatia sa o platiti.

Nu confundati obligatia de plata cu obligatia de a contesta datoria prescrisa pusa in executare silita de actre DGTIL.

Astfel, daca sunteti intr-o asemenea situatie, trebuie sa formulati o contestatie la executarea silita fiscala si sa anulati asa cum vedeti dosarul de mai jos, tot dosarul de executare silita fiscala.

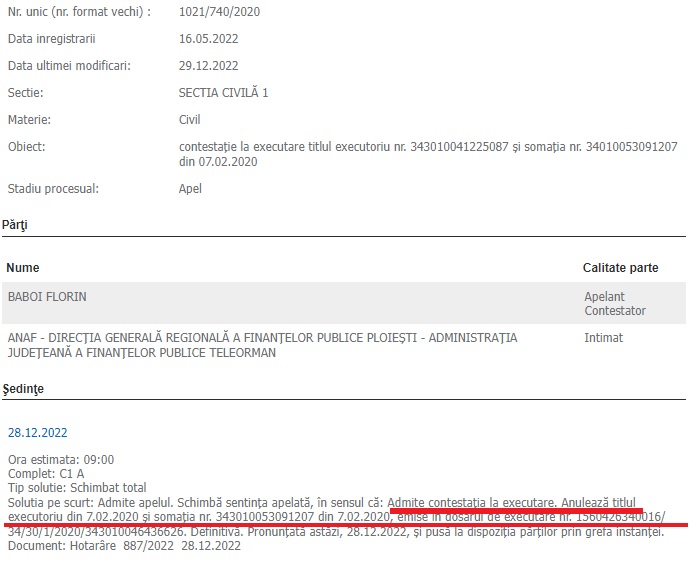

Am anulat definitiv o datorie de 1.000.000 de lei pusa in executare silita in mod ilegal de catre ANAF

Am lasat mai jos toate datele procesului castigat impotriva ANAF.

In dosarul castigat de mai jos de catre SCA Cuculis&Asociatii am reusit sa facem dodava ca executarea silita este ilegala si astfel o datorie de 200000 de euro a fost anulata iar persoana fizica a scapat de un dosar de executare silita care in mod normal nu ar fi putut sa-l finalizeze niciodata.

Cea mai mare problema este ca datoriile aceastea fiscale sunt purtatoare de dobanda si penalitate in cuantumuri masive iar daca nu actionezi in timp asa cum a facut debitorul de mai jos, risti sa ramai cu datorii pe viata.

Şedinţe

| 28.12.2022 Ora estimata: 09:00 Complet: C1 A Tip solutie: Schimbat total Solutia pe scurt: Admite apelul. Schimbă sentinţa apelată, în sensul că: Admite contestaţia la executare. Anulează titlul executoriu din 7.02.2020 şi somaţia nr. 343010053091207 din 7.02.2020, emise în dosarul de executare nr. 1560426340016/ 34/30/1/2020/343010046436626. Definitivă. Pronunţată astăzi, 28.12.2022, şi pusă la dispoziţia părţilor prin grefa instanţei. Document: Hotarâre 887/2022 28.12.2022 |

Nu lasati abuzurile sa va invadeze viata si sa le primiti ca pe niste lucruri firesti si normale.

Executarile silite pornite de catre DGTIL de foarte multe ori au probleme majore iar singurii care le pot combate sunteti dvs. , debitorii prin formularea de contestatii la executarea silita fiscala.

Av. Drd. CUCULIS ADRIAN

Sant Tolnai Mircea Nicolae si am o instintare de proprire asta la sfrsitul anului 2010 pentru ca am semnat fostei mele pentru un imprumut de 3000.oo de Euro desi noi eram divortati am sentinta pe data 18.09.2008 si intreb daca este posibil si cat ma costa sa fac o Contestatie la Executare si daca merita sau mai este nevoie caci traiesc pe o pensie de 1300.00. Cu stima multumesc.

Buna ziua, va sunam pentru contestatia la executare silita fiscala. Cu bine, av. drd. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Este o amendă de la poliția locală Pitești, că am mers cu bicicleta în centrul piteștiului, neavând bani de transport,am plecat cu bicicleta de la Mioveni la piteșt,15 km, pentru un interviu de angajare la Dolo trans.

Bună ziua. Am niște credite neplătite și mă amenință cu executarea silită. Dintre credite sunt și IFN uri neplătite tot așa am avut o perioadă foarte proastă și nu am reușit să acopăr datoriile, iar dobânzile au crescut enorm de mult.

Eu am încercat să mai plătesc câte puțin dar este în zadar la sumele pe care ei le pretind.

Ce aș putea să fac? Mulțumesc anticipat.

Buna ziua,sotul meu a decedat de cancer in strainatate,cand i-am adus corpul acasa nu am gasit autoturismul lui sau actele masinii,am inteles ca l-a dat cuiva sa-l foloseasca urmand sa vina amandoi in tara dupa ce termina tratam.sa faca acte de vanzare.Starea sotului s-a deteriorat brusc,cand am ajuns la el era sub morfina non stop si nu mi-a spus numele celui care are masina.Eu mi-am platit impozitul pe casa si teren,dar pt autoturismul sotului decedat nu am platit,nu pot sa fac succesiunea pt ca nu am bunul,nu am actele,nu-l cunosc pe cel la care a ramas.Daca omul acela nu ma cauta cu masina si actele sa fac succesiunea si sa-i fac act de vanzare ca sa o radiez de la primarie,se pot indrepta impotriva mea cumva?Cum sa fac succesiunea pe un bun care nu-l am,cum sa platesc impozit pe acest bun?

Vreau sa dau banca ing in judecata

Bună ziua

Am fost executat silit de ANAF fără ca eu sa mai dețin PFA (a fost radiata din registrul comerțului)

Totuși ANAF a-mi popreste conturile din anul 2014 pina în prezent pt neplata imp

Cu respect

buna ziua am un baiat care a primit o amenda in ianuarie 2015 si nu aplatit si acum iau pus proprire pe salariu se poate face ceva amenda este de 10000ron amenda este data de politie ptr deranjarea linisti publice

Este prescrisa amenda, sa ii dea in judecata fiindca nu mai are obligatia de plata.

E adevarat ca amenzile nu se prescriu intodeauna dupa 5 ani ? Am amenzi de 10 -15 ani si nu s-au prescris, pt ca in codul fiscal exista un articol care prevede ca termenul de prescriptie se intrerupe in momentul emiterii unei somatii de plata si un nou termen de 5 ani curge de la zero de la 1 ianuarie a anului urmator trimiterii emiterii somatiei sau a notificarii de plata. Practic daca dupa 4 ani si 11 luni, se emite o somatie, un nou termen de 5 ani v-a trebui sa treaca pana la prescriptia amenzii. Oficiile de taxe si impozite au grija sa emita anual notificari si somatii de plata , tocmai pt a prelungi la nesfarsit, pe viata, termenul de prescriptie..

Buna ziua! Amenzile se prescriu iar daca ei nu vor sa le prescrie atunci faceti actiune in instanta.Cu bine, av. drd. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Buna ziua acu 10 anií primariea Botosani a permiso SA primeasca actele lpentru impozit unei masini fara SA fiu si primariea Botosani lea trimis la primariea Bususi unde am EU domiciliu 2023 mam stabilit acasa si meaam cumparat o masina am vrut SA o vand si atunci am aflat de nu nustiam nici o data am cerut la primarie de de am datoriea si mea scos o copié la contractual vanzare cumparare dela masina respectiva cu semnatura la alcineva EU an perioada respectiva eram plecat din tara ce se poate face va multumesc

Buna ziua. Cred ca aici trebuie facuta si o plangere penala. Cu bine. av. dr. Cuculis 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis.

Am niște datori mai vechi despre care nici nu mai știu nu am fost primit nici o înștiințare

Posibil sa fie prescrisa!

Buna ziua ,mi s-a adaugat suma de 4,0 Ron la impozitul anual pe cladire,gunoi, desi anul nu s-a terminat,este normala aceasta penalizare/intarziere de neplata ?desi suntem abia la inceputul lui septembrie!EU stiu ca pana la sfarsitul lui Decembrie am timp de platit si pe tot parcursul anului curent nu se adauga penalizari.Si mai am o nelamurire:locuiesc la bloc,nu detin teren de Nici un fel,dar primaria a adaugat la impozitul anual pe locuinta si 20,0 Ron curte in plus.Eu nu detin curte,iesirea din bloc este directa in strada publica asfaltata cu parcare.Este normal ASA ceva sa platesc pentru curte cand EU nu am ?! multumesc anticipat si astept un raspuns cu privire la ce trebuie sa fac daca sunt ilegalitati aceste doua aspecte datate anterior.

Bună ziua!

Primăria Sectorului 2, în urma obținerii unei hotărâri pe calea ordonanței președențiale, prin carea a obținut accesul pe terenul situat în sectorul 2 în vederea realizării unor acțiuni de curățare și igienizare, a depus la Judecătoria Sectorului 6 București, o cerere în conformitate cu procedura cu privire la cererile cu valoare redusă, solicitând achitarea contravalorii lucrărilor de evacuare deșeuri de pe terenul situat în sectorul 2, în valoare de 3.085 lei.

Problema mea constă în faptul că toată această acțiune de curățare și igienizare a fost direcționată eronat, deoarece deșeurile erau depozitate pe un teren, aflat în litigiu, situat în vecinătatea terenului meu.

Presupun că atunci când Poliția Locală Sector 2 (Direcția Control – Serviciul Protecția Mediului) a depus adresa la Primăria Sectorului 2, nu a realizat că sunt terenuri distincte, asta și din cauza faptului că, terenul vecin este foarte îngust, având o deschidere de numai 2-3m și nu mai exista gard de delimitare între cele două proprietăți.

Atunci când a avut loc acțiunea de curățare și igienizare, am fost înștiințat de către vecini, eu ajungând la cca. 1 oră după demararea acesteia. Până la sosirea mea operatorul de la salubritate îmi dăduse gardul jos pătrunsese pe teren în încercarea de a introduce utilajele pe terenul vecin, unde erau depozitate deșeurile. Încercau să pătrundă cu utilajele pe terenul vecin, din terenul meu, deoarece nu aveau posibilitatea să intre direct, în fața terenului vecin cu deschidere de 2-3m fiind un stâlp de beton ce le bloca accesul cu utilajele.

De când am sosit, am încercat să discut cu reprezentantul primăriei să-i explic situația, dar acesta a refuzat să mă asculte, chemând Poliția Locală Sector 2, mai exact pe cei care făcuseră adresa către primărie. Într-un final, după ce am discutat cu cei de la poliție, aceștia, verificând planurile cadastrale, au înțeles situația, și anume că deșeurile se află pe un alt teren decât cel pentru care aveau hotărâre judecătorească de acces, i-au transmis toate acestea și reprezentantului primăriei, aflat la fața locului, care a dispus sistarea operațiunii și au plecat.

Deși am solicitat un document care să ateste cele petrecute la fața locului, din partea reprezentantului primăriei, acesta mi-a zis că nu are ce act să-mi dea și că voi primi factura prin poștă.

Cum pot contesta/anula sumele aferente acestei operațiuni care s-a soldat cu costuri de 3.085 lei plus, în prealabil amendă de 2500 lei și taxă de supraimpozitare (din câte am înțeles 500%).

BUNA ZIUA! MA NUMESC C.C..SUNT DIN JUD. C-TA.AM AVUT UN PROIECT CU FONDURI NERAMBURSABILE AFLATA IN PERIOADA DE MONITORIZARE PINA IN 11 APR.2024..AM INCHIS PFA.UL PE 05.01.2023. AM REPUSO IN TOTALITATE PRIN REGIST.COM.ANULIND RADIEREA. CU TOATE ACESTEA TRIB. CONSTANTA NU A TINUT CONT SI A RESPINS CEREREA DE ANULARE A DECIZIEI DE RECUPERARE INTEGRALA A BANILOR DE PROIECT DIN ANUL 2016

In mod clar o sa avem nevoie sa vedem tot dosarul. In acest sens o sa va rog sa ne sunati la 0722298011 pentru apeluri telefonice si Telegram iar acte pe Whatsapp folositi 0733333203 direct catre avocatul Dr. Coord. Cuculis. Cu bine. av. Cuculis

Cat mai poate fi amanata inceperea plati si daca se va plati ceva din urma?